Неокласична функція автономних інвестицій

Інший ланцюг логічних пояснень інвестиційного попиту використовують неокласики.

З точки зору неокласиків, підприємці вдаються до інвестицій для того, щоб довести обсяг наявного у них капіталу до оптима

льних розмірів.

Оптимальним являється такий розмір капіталу, який при існуючій технології забезпечує максимальний прибуток. Залежність обсягу інвестицій від розміру функціонуючого капіталу можна представити формулою:

де — обсяг автономних інвестицій в період t,

— обсяг автономних інвестицій в період t,

Kt — обсяг капіталу, який існує на початок періоду t;

K* - оптимальний обсяг капіталу;

β — коефіцієнт, який характеризує міру наближення існуючого обсягу капіталу до оптимального за період t.

Оптимальним є такий розмір капіталу, який при існуючій технології забезпечує максимальний прибуток. Із мікроекономіки відомо, що прибуток досягає максимуму, коли гранична продуктивність капіталу дорівнює граничним витратам його

дорівнює граничним витратам його

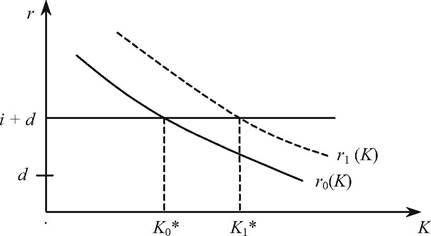

використання. В умовах досконалої конкуренції граничні витрати використання капіталу складаються із норми амортизації (d), що визначає розмір зносу капіталу, та ставки відсотка по фінансовим активам (і), що являє собою альтернативні витрати використання ресурсів в якості капіталу. Відповідно, прибуток максимальний, коли r = d + і. Наочно процес визначення K зображено на рис. 5.4 точкою перетину прямої і + d з кривою r (K).

Рис. 5.4. Визначення оптимального розміру капіталу, що використовує фірма

Так як обсяг капіталу, що діє на початку періоду, відомий, то з формули (5.7) виходить, що:

Різниця між кейнсіанською та неокласичною функціями автономних інвестицій витікає з різниці між r та R.

Гранична продуктивність капіталу (r) характеризує технологію, що використовується, і в цьому сенсі є об’єктивною величиною. Гранична ефективність капіталу — категорія суб’єктивна. Це пояснюється тим, що значення П,- в формулі (5.4), які визначають величину R, е оціночними величинами; вони базуються на очікуваннях інвестора відносно майбутніх цін, витрат, обсягів попиту. В кейнсіан- ській концепції вирішальним фактором при визначенні обсягів інвестицій є песимізм чи оптимізм інвестора (значення показника R ), а в неокласичних моделях при певній технології — ставка відсотка (і). Інакше кажучи, кейнсіанська функція інвестицій має меншу еластичність по ставці відсотку, ніж неокласична функція інвестицій.Крім відсоткової ставки на інвестиційний попит впливають фактори, які змінюють рівень очікуваної норми чистого прибутку за даної відсоткової ставки. Умовно назвемо ці фактори невідсо- тковими. До них належать:

1) технологічні зміни. Технічний прогрес, тобто розробка нового більш продуктивного устаткування, зменшує середні витрати на виробництво продукції або підвищує її якість. Внаслідок цього зростає норма чистого прибутку від інвестування, що викликає зростання інвестиційного попиту за даної відсоткової ставки;

2) рівень забезпеченості основним капіталом. Від того, якою мірою кожна галузь виробництва забезпечена основним капіталом, залежить очікувана норма чистого прибутку від додаткових інвестицій. Якщо виробничі потужності певної галузі задовольняють попит на її продукцію, то інвестування буде стриманим. Недостатність виробничих потужностей стимулює збільшення інвестицій з метою нарощування виробництва відповідно до попиту;

3) витрати на придбання, експлуатацію та обслуговування устаткування. Якщо ці витрати скорочуються, то очікувана норма чистого прибутку збільшується, а інвестиційний попит зростає. І навпаки;

4) податки на підприємця. Приймаючи інвестиційні рішення, підприємці розраховують на очікуваний прибуток після сплати податків.

Тому збільшення податків депресивно впливає на інвестиції. І навпаки;5) очікування. Метою інвестування є чистий прибуток. Інвестиції — це насамперед ризик стосовно того, що доход від них перевищить витрати від них. Якщо економічні умови в країні погіршуються, то фірми утримуються від інвестицій. Навпаки, коли фірми сподіваються на пожвавлення в недалекому майбутньому попит на інвестиції зростає. Крім того, якщо фірми очікують, що зростання виробництва товару призведе до різкого скорочення попиту на нього навіть при зниженні ціни, то немає стимулів вкладати у виробництво цього товару інвестиції і навпаки.

Інвестиції є найбільш мінливим компонентом сукупних витрат. До факторів, які впливають на мінливість інвестицій, в першу чергу належать такі:

1) тривалість строку служби інвестиційних товарів. За умов тривалого строку служби основного капіталу прийняття інвестиційних рішень здійснюється пасивно;

2) нерегулярність інновацій. Значні нововведення виникають нерегулярно, це, в свою чергу, впливає на мінливість інвестицій;

3) нестабільність поточних результатів діяльності підприємства. Поточний прибуток є основним джерелом інвестицій, а значить його нестабільність посилює мінливість інвестицій;

4) мінливість очікувань. Це, наприклад, очікування демографічних змін, змін в законодавстві, змін в державній економічній політиці тощо. У зв’язку з цим на особливу увагу заслуговують фондові біржі, які є показниками загальної стабільності підприємництва. Підвищення курсу акцій на біржі надає впевненості в майбутньому, і навпаки.

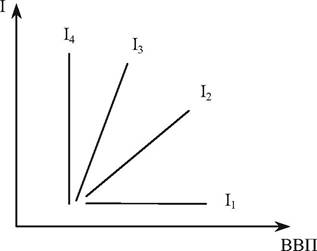

Залежність між інвестиціями і розміром ВВП характеризується різною еластичністю (рис. 5.5).

Рис. 5.5. Залежність між інвестиціями та ВВП

Лінія I1 е абсолютно еластичною і в результаті технічного прогресу інвестиції використовуються настільки ефективно, що навіть один і той же їх обсяг (постійний нахил лінії) забезпечує зростання ВВП. Лінія інвестицій I4 є абсолютно нееластичною, що відповідає повній зайнятості в економіці.

Насправді графік інвестицій повинен злегка підніматися. Лінія I2 показує, що для збільшення ВВП необхідно нарощувати інвестиції, оскільки для збільшення ефективності використання капіталу потрібно впроваджувати прогресивні технології, а це потребує додаткових інвестицій.

Взагалі, чим більший нахил лінії інвестицій, тим вища ефективність використання інвестицій. Лінія I3 характеризує неефективне використання інвестицій, оскільки великий приріст інвестицій забезпечує незначний приріст ВВП.

2.