Короткострокова модель відкритої економіки великої країни. Глобальні впливи

Як ми вже відзначали, модель Манделла-Флемінга описує відкриту економіку малої країни, яка через незначний економічний потенціал не може впливати на світові процеси, зокрема на світовий ринок капіталу, а навпаки, повинна сама пристосовуватись до світових змін.

Тому в усіх випадках, які ми проаналізували, внутрішня процентна ставка відновлювалась на рівні світової, модифікуючи наслідки економічної політики уряду малої країни.Економіки великих країн, до яких відносять США, Японію, Німеччину, а також Європейський союз як єдине ціле, настільки потужні, що зміни у їх внутрішній політиці не лише позначаються на їх власних економіках, але й впливають на стан економік зарубіжних країн, викликають глобальні ефекти. Поведінка економіки великих країн представляє собою проміжний варіант, дещо середнє між малою країною з відкритою економікою і країною із закритою економікою. Тому модель відкритої великої економіки будується на основі поєднання моделі Манделла-Флемінга і моделі ISLM для закритої економіки.

Економіка великої країни відрізняється від малої тим, що рівень процентної ставки в ній не визначають світові фінансові ринки. Але тут також потрібно враховувати залежність між процентною ставкою і чистими зарубіжними активами. Нагадаємо з розділу 4, що чисті зарубіжні активи, які ще називають чистими іноземними інвестиціями, - це різниця між величиною іноземних активів, якими володіють вітчизняні суб'єкти, і величиною національних активів, якими володіють іноземці. Вони пов'язані з рухом капіталу. Коли іноземці купують національні активи певної країни або ця країна вдається до позик за кордоном має місце імпорт капіталу. І навпаки, коли економічні суб'єкти даної країни купують іноземні активи або надають позики іноземцям, відбувається експорт капіталу. Відтак чисті зарубіжні активи є чистим експортом капіталу, тобто різницею між його експортом та імпортом.

Зміни процентної ставки впливають на ці потоки.Наприклад, коли внутрішня процентна ставка знижується, вітчизняним інвесторам стає вигідно надавати позики закордону, де процентний доход відносно вищий. Для іноземців, навпаки, стає невигідно купувати активи даної країни, оскільки їх доходність знижується. В результаті зниження внутрішньої процентної ставки чисті іноземні інвестиції країни збільшаться, а у разі її підвищення - зменшаться. Це означає, що між процентною ставкою і чистими зарубіжними активами існує обернена залежність: NA = NA(r).

Модель великої відкритої економіки аналітично описується трьома рів-

Розділ 21. Моделі загальної макроекономічної рівноваги

Перші два рівняння відомі нам з моделі Манделла-Флемінга, а третє показує, що торговельний баланс (NE) дорівнює чистим зарубіжним активам, які залежать від внутрішньої процентної ставки. Підставивши третє рівняння в перше, ми отримаємо аналітичний вираз моделі ISLM для відкритої економіки великої країни:

де (21.17) є рівнянням кривої IS, а (21.18) - рівнянням кривої LM. Відмінність цих рівнянь від рівнянь моделі ISLM для закритої економіки в тому, що тут відображається обернена залежність від процентної ставки не лише внутрішніх інвестицій, але й чистих іноземних інвестицій. Підвищення процентної ставки зменшує чисті зарубіжні активи, а відтак зменшується чистий експорт.

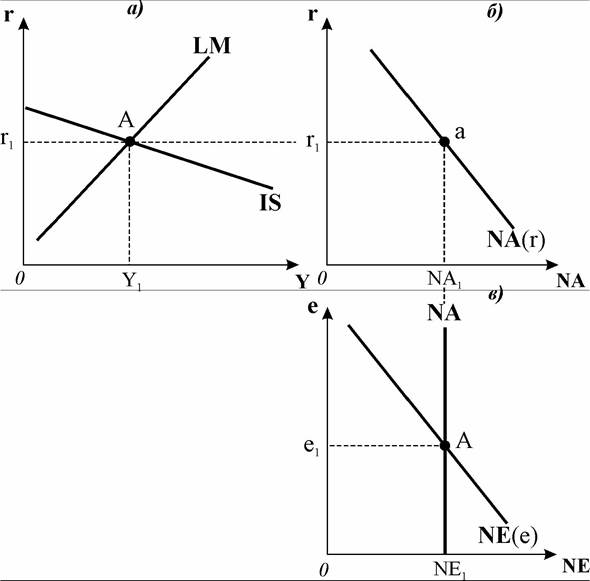

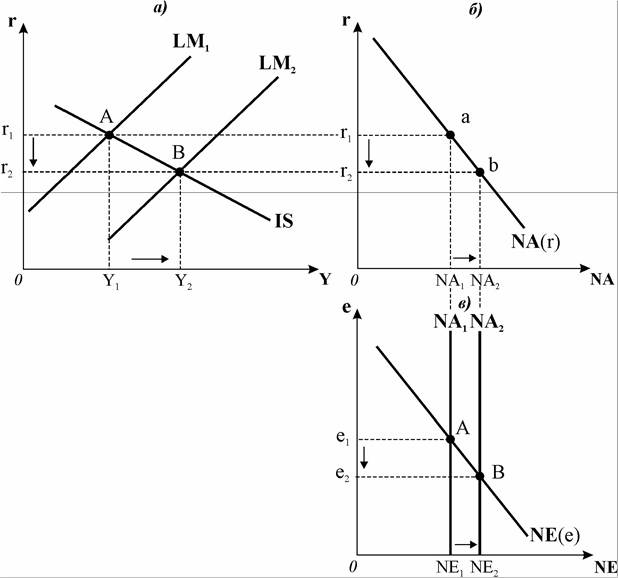

Графічна модель великої відкритої економіки представлена на рис. 21.21. Вона складається з трьох графіків - моделі ISLM (графік а), кривої чистих зарубіжних активів (графік б) та моделі валютного ринку (графік в).

Точка перетину кривих IS і LM графіку а) визначає рівноважну ставку проценту (r1) і рівноважний рівень доходу (Y1). Крива IS більш похила, ніж в закритій економіці, внаслідок чутливості чистих іноземних інвестицій до процентної ставки.

Чим більша чутливість чистих іноземних інвестицій до ставки проценту, тим більш похилою є IS. За умови абсолютної еластичності чистих зарубіжних активів за процентною ставкою крива IS мала б вигляд горизонтальної лінії, як лінія CM у моделі малої відкритої економіки.Графік б) показує, що рівновага в моделі ISLM визначає обсяг чистих зарубіжних активів на рівні рівноважної ставки проценту r1. Спадна крива.

на рівні рівноважної ставки проценту r1. Спадна крива. і показує, що чисті зарубіжні активи зменшуються за вищих значень процентної ставки і зростають за нижчих. Вищі процентні ставки утримують вітчизняні капітали від переміщення за кордон і стимулюють приплив іноземних капіталів до країни, і навпаки за нижчих ставок проценту.

і показує, що чисті зарубіжні активи зменшуються за вищих значень процентної ставки і зростають за нижчих. Вищі процентні ставки утримують вітчизняні капітали від переміщення за кордон і стимулюють приплив іноземних капіталів до країни, і навпаки за нижчих ставок проценту.

Модель валютного ринку на графіку в) показує, що обмінний курс змінюється так, щоб зрівноважити обсяги чистого експорту, який утворює пропонування іноземної валюти, і чистих зарубіжних активів, які представляють

попит на неї. Тут ми припускаємо режим плаваючого обмінного курсу, що відповідає реаліям великих країн.

Рис. 21.21. Короткострокова модель великої відкритої економіки

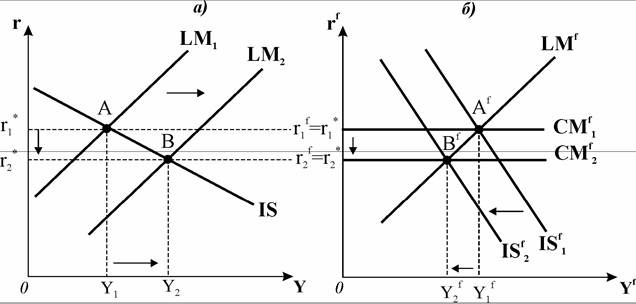

Тепер розглянемо детально, які наслідки матиме зміна економічної політики у великій державі. В цілому ці наслідки впливу не відрізняються від проаналізованих за моделлю ISLM для закритої економіки: і фіскальна, і монетарна стимулювальна політики збільшують рівноважний обсяг сукупного доходу, але при цьому фіскальна експансія підвищує рівноважну процентну ставку, а монетарна - знижує її, як всередині країни, так і в світі.

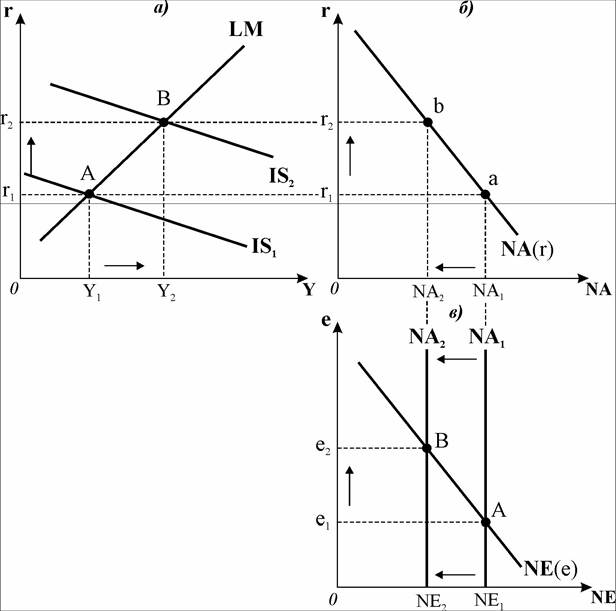

Механізм впливу фіскальної політики на економіку великої країни ілюструє рис. 21.22. Початкова рівновага системи відповідає точці А (графік а). Фіскальна експансія (зростання державних закупівель або зниження подат-

ків) переміщує криву IS1 праворуч до IS2, нова рівновага встановлюється у точці В (графік а).

Рівноважний рівень доходу зростає , рівноважна процентна ставка підвищується

, рівноважна процентна ставка підвищується Позитивний вплив фіска

Позитивний вплив фіска льної політики міг би бути більшим, але його ослаблюють два чинники. У закритій економіці він частково нейтралізується ефектом витіснення, а у відкритій економіці великої країни внаслідок підвищення процентної ставки до ефекту витіснення додається вплив зменшення чистих зарубіжних активів (графік б). В результаті попит на іноземну валюту зменшується

Рис. 21.22. Фіскальна експансія у великій відкритій економіці

(NA1 → NA2 ), відповідно зменшується пропонування національної валюти, її обмінний курс підвищується (графік в). З підвищенням курсу валюти великої країни (e1 → e2) її товари дорожчають порівняно з іноземними, зростає імпорт, а обсяги чистого експорту скорочуються (NE1 → NE2). Ефект витіснення, котрий спричиняється скороченням чистого експорту, впливає на сукупний попит і мультиплікативне зростання сукупного доходу.

У малій відкритій економіці за режиму гнучкого валютного курсу (див. рис. 21.15) результатом стимулювальної фіскальної політики було підвищення обмінного курсу і таке зменшення чистого експорту, яке цілком нейтралізувало вплив фіскальної експансії на сукупний доход. У великій відкритій економіці фіскальна експансія збільшує сукупний доход. Сумарний вплив ефекту витіснення і зменшення чистих зарубіжних активів лише у деякій мірі гасить ефект мультиплікатора і робить реакцію сукупного доходу меншою. Отже, у великій країні фіскальна експансія не нейтралізується повністю, а ефект витіснення чистого експорту менший, ніж у малій країні.

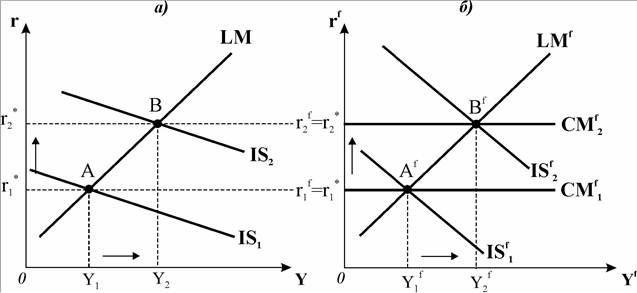

Тепер розглянемо, які зміни відбуваються у зарубіжних країнах - малих відкритих економіках - у зв’язку з фіскальною експансією у великій країні. Їх ілюструє рис. 21.23. На графіку а), так само як і на рис. 21.22.а), представлена модель ISLM для великої відкритої економіки, на графіку б) - модель Ман- делла-Флемінга у координатах r — Y для малої відкритої економіки.

Рис. 21.23. Вплив фіскальної експансії у великій відкритій економіці на економіку малої країни

Одним з результатів фіскальної експансії у великій країні є зміна загального балансу інвестицій і заощаджень у світовій економіці, тому підвищення внутрішньої процентної ставки у великій економіці означає підвищення і світової процентної ставки . Для малої відкритої економіки, в якій

. Для малої відкритої економіки, в якій

внутрішня процентна ставка вирівнюється за світовою, це позначиться переміщенням її лінії мобільності капіталу вгору Точка рівно

Точка рівно

ваги переміщується з початкової А? до В?. Зміна рівноваги спричиняється не лише підвищенням світової процентної ставки. Підвищення курсу валюти великої країни, яке ми спостерігали у попередньому прикладі, означає знецінення іноземної валюти, тобто валюти малої економіки. Для малої країни це означає підвищення конкурентоспроможності її товарів, поліпшення умов торгівлі і збільшення чистого експорту, внаслідок чого відбувається ендогенне переміщення кривої IS праворуч до досягнення точки за

до досягнення точки за

гальної рівноваги В. Водночас внаслідок зростання сукупного доходу у великій країні під впливом фіскальної експансії її сукупний попит, у тому числі на іноземні товари, зростає. Зростання імпорту у великій країні означає зростання експорту в зарубіжних країнах, що підвищує сукупний доход малих економік

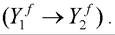

Механізм впливу монетарної політики на економіку великої країни ілюструє рис. 21.24. Грошова експансія у великій відкритій економіці, як і в закритій, переміщує криву LM праворуч (графік а), внаслідок чого рівноважна процентна ставка знижується (r1 → r2), а рівноважний рівень доходу зростає (Y1 → Y2). Графік б) показує, що зі зниженням процентної ставки обсяги чистих зарубіжних активів великої країни збільшуються (NA1 → NA2) внаслідок відпливу капіталу за кордон. Відплив капіталу збільшує попит великої країни на іноземну валюту і розширює пропонування національної. За плаваючого курсу це призведе до знецінення національної валюти (графік в), її курс знижується (e1 → е2). Оскільки товари великої економіки зі зміною обмінного курсу дешевшають порівняно з іноземними, їх експорт збільшиться, що позначиться відповідним поліпшенням стану торговельного балансу і зростанням її чистого експорту (NE1 → NE2). Зростання чистого експорту стає додатковим чинником стимулювання збільшення сукупного попиту і сукупного доходу.

Таким чином, передавальний механізм монетарної політики у великій економіці має дві складові: по-перше, монетарна експансія знижує ставку проценту, як і в закритій економіці, що стимулює інвестиції; по-друге, монетарна експансія знижує обмінний курс національної валюти, як і в малій відкритій економіці, що стимулює чистий експорт і сприяє зростанню доходу.

Зростання чистих іноземних активів дещо послаблює вплив монетарної політики, але не може повністю нейтралізувати її наслідки.

Рис. 21.23. Монетарна експансія у великій відкритій економіці

Тепер проаналізуємо, які зміни відбуваються у зарубіжних країнах - малих відкритих економіках - у зв Язку з монетарною експансією у великій країні. Їх ілюструє рис. 21.25, на якому представлені моделі модель ISLM для великої відкритої економіки (графік а) та модель Манделла-Флемінга у координатах r — Y для малої відкритої економіки (графік б). Грошова експансія у великій країні знижує внутрішню ставку проценту, породжує відплив капіталу за кордон і призводить до знецінення валюти великої країни. Зниження внутрішньої процентної ставки у великій економіці означає зниження і світо-

наслідком переміщення її лінії мобільності капіталу вниз.

Водночас зниження курсу валюти, яке відбувається у великій країні, відповідає еквівалентному подорожчанню іноземної валюти - валюти малої країни. В результаті товари малої економіки стають менш конкурентоспроможними, її торговельний баланс погіршується, чистий експорт зменшується, внаслідок чого крива IS зміщується ліворуч до досягнення нової рів

до досягнення нової рів

новаги у точці В.

Рис. 21.25. Вплив монетарної експансії у великій відкритій економіці на економіку малої країни

Отже, монетарні заходи, які сприяють збільшенню обсягів виробництва і доходу у великій країні, скорочують виробництво і доход за кордоном. Цей вплив називають від ’ємним ефектом передачі, або „політикою оббирання сусідів”. Фіскальна експансія, навпаки, викликає позитивний ефект передачі, тому що сприяє збільшенню виробництва і доходу не лише в економіці великої країни, але й в економіках інших країн закордону.

Однак варто відмітити, що в реальному житті наслідки того чи іншого виду макроекономічної політики можуть відрізнятися від проаналізованих, якщо врахувати дію інших чинників, які ми в моделях приймали за незмінні (наприклад, індексація зарплати і т.п.). Ще одне зауваження: здебільшого ми аналізували вплив однієї політики, припускаючи, що інша незмінна. Але в реальному житті влада може ставити за мету досягнення кількох цілей, тоді вона використовує змішану політику - фіскальну і монетарну одночасно. Наприклад, уряд хоче зменшити дефіцит торговельного балансу, залишивши обсяги сукупного випуску незмінними. Тоді потрібно проводити жорстку фіскальну політику (вона може покращити торговельний баланс, але при цьому випуск скоротиться) і одночасно грошову експансію (вона також покращує торговельний баланс, але при цьому випуск зростає). Застосування комбінованої політики - сполучення фіскальної рестрикції і монетарної експансії - дозволить досягти поставлених цілей, оскільки вплив цих політик на сукупний випуск взаємно погашається.

Якщо перед урядом стоїть завдання приборкати інфляцію, то цієї цілі можна досягти за допомогою фіскальної експансії у сполученні з жорсткою монетарною політикою. Обидві політики підвищують проценту ставку, що веде до припливу капіталу, в результаті чого національна валюта дорожчає. Але значного скорочення сукупного попиту не відбувається, тому що збільшення державних видатків компенсує зменшення чистого експорту, викликане подорожчанням валюти, і зменшення інвестицій, викликане підвищенням процентної ставки. Проте вплив такої комбінованої політики на споживання не- визначений: висока процентна ставка веде до його скорочення, а дешевші імпортні товари - до зростання споживання.

Аналітичні результати, одержані з використанням моделі Манделла- Флемінга, підтверджуються складнішими економетричними моделями, хоч і у них не можна повністю врахувати складні впливи численних чинників, лагів, зовнішніх ефектів економічної діяльності по регіонах.

Виявлені впливи великої відкритої економіки на інші країни підвели уряди різних країн до необхідності координації своєї політики. Ефекти взаємозалежності особливо важливо враховувати, коли вони стосуються таких великих країн як США, Японія, або інтеграційних угрупувань, таких як Євросоюз. За допомогою теорії ігор були вивчені різні аспекти координації дій урядів відносно зменшення темпів інфляції, взаємодії банків. З’ясувалось, що без координації дій жорстка монетарна політика може привести лише до спаду виробництва. Неузгоджені дії центральних банків, які змушені здійснювати жорстку монетарну політику, в кінцевому результаті приводять до рівноваги за Нешем, коли кожен учасник мінімізує свої втрати, приймаючи дії іншого учасника як задані. Цей результат не є ефективним. Країни могли б покращити своє становище, як би вони домовились про пом’якшення монетарної політики.

Емпіричні дослідження підтверджують, що координація економічної політики вигідна для всіх країн, хоч величину вигоди оцінити складно. Прикладом успішної координації економічної політики є Європейський Союз, де була створена єдина валюта. Хоч негативним наслідком цього є втрата можливості проводити самостійну, незалежну валютну і грошову політику, проте Європа може стати „оптимальним валютним регіоном”, як передбачав Роберт Манделл ще чотири десятиліття тому.