Монетарна політика держави: поняття, види та інструменти

Монетарна або грошово-кредитна політика є одним з інструментів державного регулювання економіки. Саме на цій політиці держави акцентують свою увагу монетариста. Грошово- кредитна політика найбільш ефективно і оперативно виконує функції регулювання економічного циклу, попередження та подолання спаду виробництва.

Мета грошово-кредитної політики — досягнення на національному ринку рівноваги, що характеризується повною зайнятістю та відсутністю інфляції. Суть цієї політики полягає в регулюванні обсягу грошової пропозиції для стабілізації економіки. Так, під час спаду виробництва монетарна політика зводиться до стимулювання зростання пропозиції грошей (експансивна), а в періоди високої інфляції, навпаки, до її обмеження (рестрикційна).

Головним суб’єктом монетарної політики держави є Центральний банк, який здійснює грошову емісію та регулює грошово- кредитну діяльність комерційних банків (табл. 5.3, 11.7).

Грошово-кредитна політика є оперативним і гнучким доповненням політики бюджетної. Світова практика свідчить, що за її допомогою держава впливає на грошову масу та відсоткові ставки, а вони, відповідно, — на споживчий та інвестиційний попит.

Грошово-кредитна політика ґрунтується на принципах монетаризму і має низку переваг перед фіскальною політикою. Негативні моменти полягають у тому, що ця політика непрямо впливає на комерційні банки з метою регулювання динаміки пропозиції грошей, а тому не може безпосередньо змусити їх зменшувати чи збільшувати кредити.

Головною функцією Центрального банку кожної країни (у США — Федеральної резервної системи, в Україні — Національного банку) є регулювання грошової маси, забезпечення її відпо- бідності масі товарів і підтримки таким чином стійкої купівельної спроможності грошей, що є дуже важливою умовою нормального функціонування ринкового механізму.

Фінансова політика Центрального банку зумовлена станом економіки.

Якщо економічна активність на ринку погіршується і відбувається спад виробництва, скорочення робочих місць, Центральний банк робить спробу збільшити грошову масу і кредит. Якщо ж витрати стають загрозливо збитковими, внаслідок чого зростають ціни і вивільняється багато робочих місць, він робить усе можливе, щоб зменшити грошову масу і кредит.Центральний банк з метою впливу на кількість грошей або на процентні ставки використовує наступні інструменти грошової політики:

1. За об’єктами впливу:

• стимулювання кредитної емісії (кредитна експансія). Кредитна експансія має за мету збільшення зайнятості і підйом виробництва шляхом збільшення пропозиції грошей;

• стримування кредитної емісії (кредитна рестрикція). Кредитна рестрикція має за мету запобігання економічної кризи і зниження темпів інфляції шляхом обмеження пропозиції грошей.

2. За характером параметрів:

• кількісні інструменти впливають на стан кредитних можливостей комерційних банків;

• якісні інструменти — пряме регулювання банківських кредитів.

3. За формою впливу:

• адміністративні (прямі) інструменти — у формі директив, інструкцій від НБУ, мета яких — обмежити сферу діяльності кредитних установ (лімітне кредитування для окремих банків; пряме регулювання процентної ставки, ліміти на обсяг чи вартість кредитів, що надаються окремим галузям);

• ринкові (непрямі) інструменти — способи впливу НБУ на грошову пропозицію шляхом формування певних умов на грошовому ринку та ринку капіталів.

4. За строками впливу:

• короткострокові інструменти, за допомогою яких досягаються проміжні цілі грошово-кредитної політики;

• довгострокові інструменти діють від одного року і більше з метою фінансової стабілізації та сприяння довгостроковому економічному зростанню.

До основних інструментів грошово-кредитної політики відносяться операції на відкритому ринку, зміна облікової ставки (дисконтна політика), зміна норми обов’язкових резервів.

Операції на відкритому ринку — найбільш важливий інструмент з точки зору регулювання пропозиції грошей.

Суть цього інструменту полягає в купівлі-продажу Національним банком урядових цінних паперів на відкритому ринку. В процесі купівлі-продажу цих паперів Національний банк вступає у відносини з комерційними банками, нефінансовими організаціями і населенням, купуючи або продаючи урядові цінні папери.Якщо НБУ продає урядові цінні папери, то в результаті у комерційних банків, нефінансових організацій і населення зосереджуються цінні папери, а в НБУ — гроші. Це скорочує банківські резерви і здатність комерційних банків до кредитування. Скорочення резервів у комерційних банках призведе і до скорочення грошової пропозиції, внаслідок чого відсоткова ставка на кредити і депозити зросте, а інвестування знизиться. Це так звана політика «дорогих» грошей, яка є одним з елементів рестриктивної політики держави.

Якщо уряд, здійснюючи політику експансії, хоче знизити відсоткову ставку і пожвавити тим самим інвестиції, то грошово-кредитних механізм діє у зворотному напрямку: НБУ починає скуповувати цінні папери у комерційних банків, нефінансових організацій і населення, збільшуючи таким чином резерви комерційних банків та їх здатність до кредитування. В свою чергу, це збільшує пропозицію грошей та знижує відсоткову ставку. Інвестиції на ринку капіталів зростають і в перспективі мультиплікативно зростає ВВП. Це так звана політика «дешевих» грошей.

Комерційні банки, нефінансові організації і населення погоджуються на купівлю урядових цінних паперів, тому що ціни облігацій і відсоткові ставки знаходяться в оберненій залежності. НБУ продає цінні папери за низькою ціною, а купує їх за більш високою ціною. Отже, НБУ здатен продавати урядові цінні папери і завдяки цьому безпосередньо впливати на пропозицію грошей.

Змінюючи мінімальну обов’язкову норму, НБУ також може впливати на кредитні можливості комерційних банків. Уперше норми банківських резервів були введені у США в 1913 р., їх увели і в інших країнах, зокрема у Німеччині (1948 р.), Франції (1979 р.). Норми обов’язкових резервів у різних країнах неоднакові.

Найвищий їх рівень в Італії, Австрії (25 %) та Іспанії (17 %). В Японії норма резервування коливається в межах 0,125—2,5 %, в Англії резервних вимог практично немає. Збільшення норми резерву призводить до скорочення грошової пропозиції та підвищення відсоткової ставки. Гроші стають «дорогими», що означає рестриктивну політику. І, навпаки, знижуючи резервну норму, НБУ здійснює експансіоністську політику, тобто політику «дешевих» грошей.Слід зауважити, що зміна резервної норми — досить потужний інструмент монетарної політики, а практичне застосування цього інструменту потребує обережності. Це пояснюється тим, що зміна норми резервування призводить до більшої зміни пропозиції грошей у відповідності з грошовим мультиплікатором

Навіть незначні зміни цієї норми суттєво впливають на пропозицію грошей. За цих обставин зміни нормативного рівня резервів використовують лише в крайніх випадках. Для простого коригування грошової пропозиції резервну норму, як правило, не змінюють.

Навіть незначні зміни цієї норми суттєво впливають на пропозицію грошей. За цих обставин зміни нормативного рівня резервів використовують лише в крайніх випадках. Для простого коригування грошової пропозиції резервну норму, як правило, не змінюють.

В країнах зі стабільною економікою, що характеризуються високим ступенем розвитку ринкових відносин, резервні вимоги комерційних банків, як монетарний інструмент управління грошово-кредитним ринком, відіграють незначну роль. В Україні обов’язкові резерви в період 1997—1998 рр. були домінуючими серед інструментів монетарної політики.

Починаючи з 01.04.97 р. встановлено єдину для всієї банківської системи України норму формування обов’язкових резервів від суми залучених коштів як у національній, так і в іноземній валюті на коррахунку в НБУ в розмірі:

11 % — з 01.04.97 р.

15 % — з 01.12.97 р.

16,5 % — з 01.01.99 р.

17 % — з третьої декади лютого 1999 р.

Облікова ставка — це відсоток, під який Національний банк надає кредити комерційним банкам (табл. 12.1). НБУ може надавати безпосередньо позику комерційним банкам, призначаючи низьку (дисконтну) облікову ставку. Тому ця політика також називається дисконтною. Вона призводить до збільшення резервів у комерційних банках і зростання пропозиції грошей, що знижує відсоткову ставку на грошовому ринку. І навпаки, підвищуючи облікову ставку, НБУ скорочує резерви комерційних банків. У них погіршуються можливості до кредитування економіки, пропозиція грошей зменшується, а відсоткова ставка зростає.

Таблиця 12.1

ЗМІНА ОБЛІКОВОЇ СТАВКИ НБУ ПРОТЯГОМ 1992—2003 рр.

| Показники | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 |

| Облікова ставка НБУ (середньозважена за рік), % | 80 | 190 | 225,9 | 131 | 62,3 | 24,6 | 61,6 | 50,0 | 30,6 | 19,7 | 9,5 | 7 |

| Індекс споживчих цін, % до попереднього року | 2000 | 10156 | 501 | 281,7 | 139,7 | 110,1 | 120,0 | 119,2 | 125,8 | 106,1 | 99,4 | 108,8 |

| Темпи зростання грошової маси М3, % до попереднього року | 11р. | 19 р. | 7 р. | 213 | 135 | 134 | 125 | 141 | 145 | 142 | 142 | 102 |

| Зміна реального ВВП, % до попереднього року | -9,9 | -14,2 | -22,9 | -12,2 | -10,0 | -3,0 | -1,9 | -0,2 | 5,9 | 9,2 | 5,2 | 9,3 |

Спрямування зміни облікової ставки НБУ в кінцевому підсумку залежить від типу монетарної політики (рестрикційного чи експансивного) та мети регулятивного процесу, спрямованого на обмеження чи розширення кредитних можливостей банківської системи країни. Дія механізму регулювання Національним банком облікової ставки та її вплив на економіку представлена на рис. 12.1.

Зниження облікової ставки, як важіль експансивної політики, обумовлює зниження ставок за кредитами комерційних банків і відповідно зростання у підприємств можливостей інвестування коштів у виробництво. Тенденції економічного розвитку України свідчать про посилення ролі банківського кредиту у забезпеченні виробничого сектору необхідними коштами. Попри досі невисокий рівень банківського кредиту у валовому внутрішньому продукті України його значення значно зросло: від 8,65 % у 1998 р. до 25,68 % — у 2003 р. (табл. 5.3).

Крім того, що облікова політика НБУ позначається на кредитній активності комерційних банків та на співвідношенні між попитом і пропозицією на грошовому ринку, вона має вплив:

• на динаміку кон’юнктури на ринку цінних паперів. Так, при підвищенні ставок НБУ курсова вартість цінних паперів може знижуватися, оскільки попит на них на ринку скорочується як з боку банківських установ, так і з боку всіх інших економічних агентів;

• на депозити. Зменшення облікової ставки, у свою чергу, зменшує привабливість цього виду активів для населення, спонукаючи його збільшувати споживчі витрати, що в обох випадках може мати стимулюючий вплив на динаміку ВВП. У разі ж зростання облікової ставки зазначені тенденції набувають протилежного спрямування;

• на приток іноземних капіталів. Облікова ставка в разі її підвищення може виступати одним з факторів стимулювання притоку іноземних капіталів у країну. Відтак зростає попит на національну валюту, що призводить до підвищення її курсу (ревальвації). Протилежна ситуація спостерігається у разі зниження офіційної облікової ставки та відповідної реакції ринкових ставок процента, що зумовлює відтік короткострокових капіталів у ті країни, де рівень банківських ставок більш високий.

Зміна облікової ставки має здійснюватись порівняно плавно, без значних стрибків та мати цілеспрямований характер. НБУ має реагувати не стільки на зміну доходності державних облігацій чи ставок міжбанківського кредитування, скільки на загальну господарську кон’юнктуру, темпи інфляції, динаміку ВВП, рівень безробіття, не допускаючи різних спадів і «перегрівів» у роботі економічної системи.

Рис. 12.1. Механізм грошово-кредитного регулювання за допомогою політики облікової ставки Національного банку

До недоліків політики облікової ставки відноситься низький рівень прогнозованості її наслідків щодо конкретних величин збільшення або зменшення кредитних вкладень в економіку, оскільки регулювання процента визначає лише загальну спрямованість динаміки попиту на банківські позички.

Рівень облікової ставки залежить від дії різноспрямованих факторів, що впливають на попит і пропозицію грошових коштів. Основні з цих факторів такі:

• наявний рівень інфляції та інфляційні очікування економічних суб’єктів;

• обсяг грошової маси в обігу та швидкість обертання грошей;

• структура кредитної емісії Національного банку;

• відсоткові ставки комерційних банків за кредитами та депозитами і за міжбанківськими кредитами;

• структура залучених коштів комерційних банків (співвідношення строкових депозитів та коштів до запитання);

• валютний курс національної грошової одиниці та девальва- ційні очікування в економіці;

• доходність за операціями з цінними паперами на відкритому ринку.

Вказані інструменти грошово-кредитної політики дозволяють здійснювати ефективне антициклічне регулювання в країнах з ринковою економікою. Уряд проводить жорстку грошово-кредитну політику, підтримуючи на визначеному рівні обсяг грошової маси, або гнучку грошово-кредитну політику, утримуючи на деякому заданому рівні ставку процента. Вибір конкретного варіанта грошово- кредитної політики залежить від того, які фактори вплинули на зміну попиту на гроші. Якщо, наприклад, його зростання пов’язане з підвищенням темпу інфляції і «перегрівом» економіки, то доцільне проведення жорсткої грошово-кредитної політики.

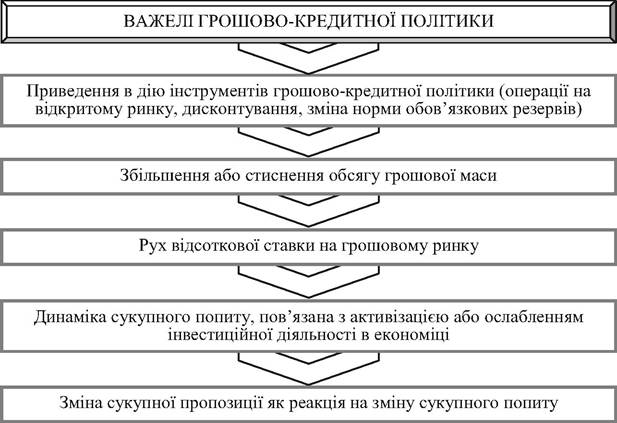

Механізм дії грошово-кредитної політики складається з п’ятьох послідовно пов’язаних важелів (рис. 12.2).

Рис. 12.2. Важелі грошово-кредитної політики

Кожний із вказаних елементів запускається попереднім і приводить в дію наступний важіль. Тому збій в роботі будь-якого важеля послаблює результативність проведення грошово-кредитної політики. Наприклад, слабка реакція інвесторів на помітне зниження відсоткової ставки, викликане, в свою чергу, суттєвим розширенням обсягу грошової маси, не викличе адекватного розширення сукупного попиту, а також і сукупної пропозиції, на що була направлена дія грошово-кредитної політики в цілому. При цьому може спостерігатися посилення інфляційних процесів. Така ситуація може бути пов’язана з нестабільною політичною ситуацією в країні, яка пригнічує інвестиційну активність.

2.