Передатний механізм монетарної політики

Розглянута грошово-кредитна політика держави має безпосередній вплив на рівень національного виробництва, забезпечення зайнятості в економіці та цінову стабільність.

Ланцюги, через які зміни в пропозиції грошей впливають на реальний сектор економіки, мають назву передатного механізму монетарної політики, або механізму грошової трансмісії.

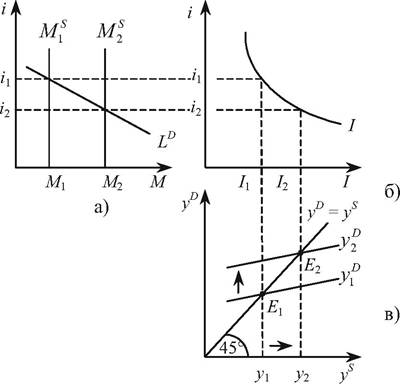

Механізм впливу монетарної політики на параметри національної економіки в кейнсіанській моделі покажемо за допомогою рис. 12.3.

Рис. 12.3. Вплив грошової пропозиції на обсяг національного виробництва:

а) ринок грошей; б) ринок інвестицій;

в) модель «сукупний попит — сукупна пропозиція»

Вплив грошової пропозиції на ВВП починається з дій Національного банку. Припустимо, що держава в особі НБУ вирішила знизити відсоткову ставку, збільшуючи грошову пропозицію від M1 до M2 (рис. 12.3 (а)). Це призведе до зменшення відсоткової ставки від Z1 до I2 на грошовому ринку. У свою чергу, більш низька відсоткова ставка пожвавлює попит на інвестиції від I1 до I2, на графіку інвестицій. А зростання інвестицій призведе до муль- типлікативного зростання в моделі «су

в моделі «су

купний попит — сукупна пропозиція» від y1 до у2.

Схематично традиційний кейнсіанський передатний механізм виглядає таким чином:

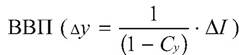

Графічні пояснення на рисунку 12.3 дозволяють зробити ще деякі важливі висновки. Ефективність політики «дешевих» і «дорогих» грошей залежить від форми кривих попиту на гроші та інвестиції. Чим більш крутою є крива попиту на гроші (рисунок 12.3 (а)), тим більш значним є вплив зміни їх пропозиції на рівноважну ставку відсотка (∕1, і2).

Зміни відсоткової ставки впливають на попит на інвестиції. Можливість одержати більш суттєвий приріст інвестицій зображується більш пологою кривою попиту на інвестиції, а більший приріст інвестицій призведе до більшого зростання ВВП.Отже монетарна політика високоефективна тоді, коли крива попиту на гроші приймає вигляд крутої лінії, а крива інвестицій — пологої (рис. 12.4). За інших умов потенціал монетарної політики незначний.

Таким чином, збільшення пропозиції грошей призводить до зростання інвестицій, ВВП, зайнятості, доходу, сукупного попиту, що, в свою чергу, забезпечить подальше підвищення економічної активності.

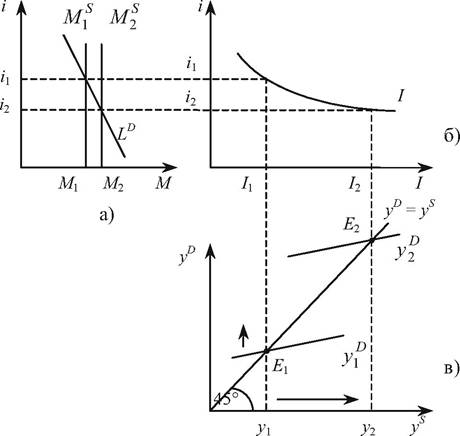

За монетаристською концепцією ефект грошово-кредитної політики залежить від рівня зайнятості і може бути досягнутий переважно за умов низького рівня зайнятості. Крива сукупної пропозиції за таких умов має відносно горизонтальний вигляд. Саме тому збільшення сукупного попиту внаслідок зростання пропозиції грошей призводить до суттєвого зростання ВВП при незначній інфляції або незмінних цінах (рис. 12.5 (а)).

Рис. 12.4. Вплив монетарної політики на обсяг національного виробництва за умов нееластичної функції попиту на гроші та еластичної функції інвестицій:

а) ринок грошей; б) ринок інвестицій;

в) модель «сукупний попит — сукупна пропозиція»

Рис. 12.5. Грошово-кредитна політика:

а) в умовах низького рівня зайнятості;

б) в умовах, близьких до повної зайнятості

Згідно з поглядами монетаристів, в умовах, близьких до повної зайнятості, крива сукупної пропозиції стає більш крутою, тяжіє до вертикальної лінії. В такому випадку розширення грошової пропозиції та збільшення сукупного попиту суттєво впливає на зростання номінального обсягу виробництва (Py). Оскількиекономіка перебуває в умовах повної зайнятості ресурсів зростання номінального обсягу виробництва від

зростання номінального обсягу виробництва від

будеться за рахунок підвищення рівня цін (P), спричиняючи велику інфляцію (рис.

12.5 (б)).Схематично монетаристсъкий передатний механізм може бути відтворений таким чином:

Пропозиція грошей і попит на них, насамперед, впливають на номінальну відсоткову ставку. Водночас попит на реальні інвестиційні товари — обладнання, споруди тощо — в цілому визначається реальною відсоткової ставкою, яка дорівнює номінальній за відрахуванням темпів інфляції.

Отже, можна зробити важливий висновок. Наприклад, скорочення грошової пропозиції призведе до зростання відсоткової ставки, що, в свою чергу, викличе скорочення інвестицій, а зна-  також до скорочення реальної відсоткової ставки, зростання інвестицій та ВВП і, зрештою, до скорочення номінальної відсоткової ставки, оскільки вона визначається темпом інфляції, який знизився. Але необхідно пам’ятати, що це може бути можливим лише після періоду високої відсоткової ставки.

також до скорочення реальної відсоткової ставки, зростання інвестицій та ВВП і, зрештою, до скорочення номінальної відсоткової ставки, оскільки вона визначається темпом інфляції, який знизився. Але необхідно пам’ятати, що це може бути можливим лише після періоду високої відсоткової ставки.

На результати монетарної політики значно впливають процеси, що відбуваються у світовій економіці.

Розглянемо політику «дешевих» грошей як елемент загальної експансивної політики. Внаслідок збільшення пропозиції грошей відсоткова ставка в національній економіці знижується, що скорочує надходження до неї іноземних інвестицій. Це, в свою чергу, зменшує попит на валюту даної країни і знижує її курс відносно до іноземних валют. Наслідок — скорочення імпорту і зростання експорту. Схематично ефект валютного курсу виглядає так:

Зворотна реакція відбувається при здійсненні політики «дорогих» грошей. В цьому випадку ефект валютного курсу схематично виглядає так:

Таким чином, наслідки грошово-кредитної політики посилюються під впливом світової економіки.

Для будь-якої економіки поряд із підтримкою внутрішньої рівноваги виключно важливою є проблема досягнення балансу між експортом та імпортом. Яким же є взаємозв’язок макроекономіч- ної рівноваги і торговельного балансу за умов проведення тієї чи іншої монетарної політики?

Припустимо, що для даної країни має місце суттєве перевищення імпорту над експортом в умовах високого безробіття і спаду виробництва. За таких обставин держава, природно, спробує зменшити дефіцит торговельного балансу і буде проводити політику «дешевих» грошей. Така політика знизить ставку відсотка і зменшить приплив імпорту, буде сприяти експорту і поліпшить торговельний баланс, тобто політика «дешевих» грошей узгоджується з політикою торговельного балансу.

Припустимо тепер, що для країни характерним є перевищення імпорту над експортом в умовах інфляції. Тоді уряд проводить політику «дорогих» грошей і скорочує дефіцит торговельного балансу. В свою чергу політика «дорогих» грошей підвищує ставку відсотка і стимулює притік іноземних інвестицій. Це збільшує попит на національну валюту і підвищує її курс відносно інших валют, що скорочує експорт і погіршує торговельний баланс. Така політика «дорогих» грошей приходить у суперечність з політикою балансування торговельного балансу.

Отже, грошово-кредитна політика може узгоджуватися з політикою балансування експорту та імпорту, але може й суперечити їй.

Механізм грошової трансмісії містить також ефект процентних ставок та ефект багатства (рис. 12.6).

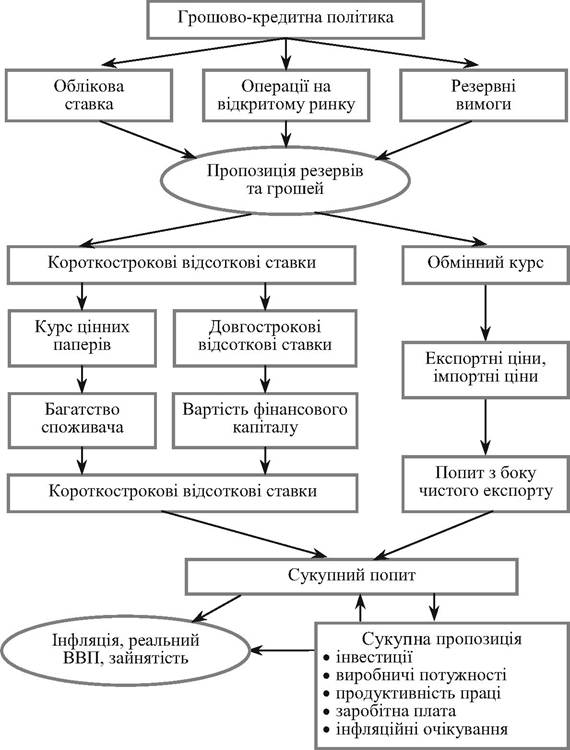

Ефект процентних ставок. Зміна процентних ставок впливає на всі планові компоненти витрат, як інвестиційні (планові інвестиції фірм, інвестиції в житлове будівництво), так і неінвестицій- ні (купівля в кредит споживчих товарів довгострокового корис-

тування, капітальні вкладення держави). Збільшення цих витрат призводить до підвищення інвестиційного та споживчого попиту і, отже, до зростання сукупного попиту та сукупної пропозиції в економіці. Схематично цей ефект збігається з кейнсіанським передатним механізмом.

Рис. 12.6. Передатний механізм грошово-кредитної політики

Ефект багатства. Цей ефект пов’язаний з впливом відсоткової ставки на ціну таких фінансових активів, як акції та облігації. Зменшення ставки процента (/) збільшує курсову вартість цінних паперів (PS). Наслідком цього є:

а) зростання багатства (W) власників цінних паперів, що підвищує автономне споживання (Cα);

б) зростання курсової вартості акцій (Ps) полегшує фірмам фінансування інвестиційних проектів, оскільки збільшується співвідношення вартості фірми на фондовому ринку порівняно з вартістю купівлі її капіталу на ринку продукції (g), а це підвищує інвестиційні витрати (І).

В кінцевому рахунку зростання споживчого та інвестиційного попиту призводить до зростання реального обсягу виробництва. Схематично вигляд ефекту багатства:

3.