Національні заощадження

Національні заощадження включають заощадження домогосподарств, заощадження фірм і заощадження держави.

Важливим є показник приватних заощаджень - суми заощаджень фірм і домогосподарств.

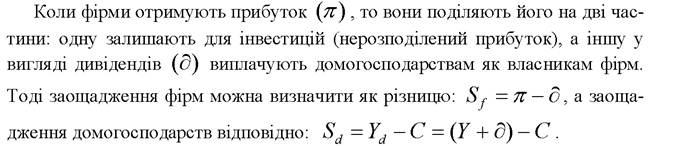

Розподіл приватних заощаджень на заощадження фірм і домогосподарств носить умовний характер, тому що зрештою власниками фірм є домогосподарства.

Вважають, що C не залежить від дивідендів, тому що вони спрямовуються на заощадження. Якщо фірма у наступному періоді вирішить утримати прибуток для закупівлі, наприклад, державних облігацій, то заощадження фірм збільшаться, а заощадження домогосподарств зменшаться на однакову величину, отже, загальна величина приватних заощаджень не зміниться. Емпіричні дослідження підтвердили цей висновок, але з деякими уточненнями: стратегія заощаджень фірм дійсно впливає на обсяг заощаджень домогосподарств обернено, але не пропорційно, і лише частково, тому що діє ряд інших чинників.

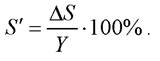

Під рівнем заощаджень розуміють частку чистого приросту заощаджень у ВВП (у процентах). Вимірюється рівень заощаджень показником норми

приватних чистих заощаджень:

Приватні чисті заощадження дорівнюють сумі чистих закордонних ін-

вестицій і чистих приватних внутрішніх заощаджень. Іншими словами, це - валові національні заощадження (внутрішні та іноземні) за відрахуванням амортизації. По суті, чисті національні приватні заощадження дорівнюють чистим національним приватним інвестиціям (внутрішні плюс закордонні).

Збільшення національних заощаджень відбувається через збільшення або державних заощаджень, або приватних, або тих і інших. Державні заощадження є різницею між податковими надходженнями і державними видатками. Якщо державні видатки перевищують надходження, то бюджет зводиться з дефіцитом, це означає, що державні заощадження від'ємні.

Бюджетний дефіцит підвищує процентні ставки і витісняє інвестиції. Зменшення обсягу капіталу - це частина тягаря національного боргу, який перекладається на майбутні покоління. І навпаки, якщо державні заощадження перевищують видатки, то державний бюджет має додатне сальдо (надлишок). Цей надлишок дозволяє погасити частину національного боргу і стимулювати інвестиції. Тому часто новий уряд, прийшовши до влади, намагається скоротити бюджетний дефіцит.Уряд впливає на національні заощадження і через приватні заощадження домогосподарств і фірм. Чимало стимулів приватного заощадження залежать від багатьох складових державної політики. Зокрема, високі податкові ставки на доходи від капіталу знижують стимули фірм до заощаджень. З іншого боку, звільнення пенсійних рахунків від податків та зменшення податків на особисті доходи стимулюють приватні заощадження, збільшуючи вклади на банківських рахунках. Проте економісти не дійшли згоди щодо існування таких зв'язків. Деякі впевнені, що зменшення податків лише зменшує надходження до державного бюджету, але приватні заощадження від цього не збільшуються. Між економістами точиться гостра полеміка з цього приводу, що не сприяє рішенням уряду про зниження рівня оподаткування.

Дослідження виявили, що у більшості економік існує позитивний рівень національних заощаджень, однак показник норми чистих приватних заощаджень значно відрізняється по країнах. За даними періоду 1960-89 рр. показник норми чистих приватних заощаджень по відношенню до ВВП був найбільшим у Японії - 20,7%, у Німеччині він склав 14,0%, в Канаді - 13,6%, Франції - 9,9%, а в США - 7,2%[27]. Американських вчених стурбувало те, що в США цей показник зменшився наприкінці 1980-х років до 2%. Ця стурбованість була обґрунтованою, оскільки темпи економічного зростання в цих країнах в цілому узгоджувалися з показниками норми заощаджень. У період 1965-1989 рр. середньорічний темп росту становив: в Японії - 4,3%, у Німеччині - 2,4%, в Канаді - 4,0%, у Франції - 2,3%, у США - 1,6%[28].

Причини розбіжностей у показниках національних заощаджень були не очевидні. Була розроблена величезна кількість моделей споживчої поведінки та гіпотез, які намагалися пояснити, чому частка заощаджень в одних країнах велика, а в інших мала. Натаніель Лефф висунув гіпотезу про вплив демографічного чинника на сукупні заощадження. Він зауважив, що чим більша в країні частка утриманців (пенсіонерів і неповнолітніх) по відношенню до працюючого населення, тим менша величина сукупних заощаджень. Він співставив рівень заощаджень і демографічні характеристики 74 країн і отримав дані, які підтверджували його гіпотезу.

Проте інші економісти, використавши інші методики, поставили під сумнів висновки Леффа. Економічні моделі, в яких динаміка заощаджень пояснювалась співіснуванням „старих” і „молодих” домогосподарств дістали назву „моделей перекриваючих поколінь ”.

Деякі вчені пояснювали різницю у рівнях заощаджень Японії і США тим, що в цих країнах застосовуються різні методики обчислення заощаджень, які завищують долю заощаджень в Японії і занижують у США. Деякі підкреслювали, що в Японії податкова система стимулює заощадження в більшій мірі, ніж у США, інші звертали увагу, що в Японії не така досконала соціальна система, тому японці змушені більше заощаджувати, ще інші пояснювали розбіжності високими цінами на землю, слабкою розвиненістю іпотечного кредиту і т.п.

Проте жодна з цих гіпотез задовільно не пояснювала виявленої різниці в показниках, які мають величезне значення для економічного зростання країн, тому до цього часу проблема залишається дискусійною.

Виокремлено ряд чинників, які впливають на рівень національних заощаджень, проте цей вплив дуже суперечливий. До них відносять:

> дефіцит державного бюджету. Деякі вчені вважають, що дефіцит стимулює споживання, тому національні заощадження зменшуються. Інші вчені дотримуються протилежної думки про вплив дефіциту бюджету, вони стверджують, що навпаки, люди починають більше заощаджувати, бо очікують, що уряд, шукаючи кошти для обслуговування державного боргу, підвищить у майбутньому податки;

> система соціального забезпечення і політика підтримки доходів знижує потребу у приватних заощадженнях на старість і на випадок несподіваного лиха.

Так, фермери, які мають розвинену систему страхування врожаю, не мають потреби заощаджувати на випадок посухи. Система страхової медицини знімає потребу заощаджень на випадок захворювання у найманих робітників. Так само діє допомога з безробіття;> ринки капіталів значно зменшують розміри заощаджень у підприємців, а також і у споживачів, які заощаджують з метою будівництва, навчання і т.п. Добре розвинена система кредитування цих потреб знижує норму заощаджень приватного сектора;

> інфляція змінює норму заощаджень до зменшення, оскільки вони будуть знецінюватись з підвищенням рівня цін;

> податки також спричиняють зменшення заощаджень.

Проте ряд вчених висловлюють сумніви у переконливості цих аргументів. В середині 1980-х років висока інфляція у США була переборена, але заощадження продовжували падати. Заощадження не зростали і після зниження податкових ставок, і після підвищення реальних ставок проценту в 1980-х роках. Деякі припускають, що причиною цього могло стати відчутне падіння протестантської етики і моралі, одним з принципів якої була ощадливість і яка свого часу сприяла нагромадженню капіталів і формуванню самого класу підприємців - власників і організаторів виробництва в країнах англосаксонської традиції.

Сучасні дослідження тенденцій розподілу наявних доходів населення переконливо доводять, що у більшості країн світу спостерігається посилення схильності населення більше витрачати, ніж заощаджувати. За період 1990-2005 рр., незважаючи на підвищення рівня життя, рівень чистих заощаджень знизився в Австралії, Австрії, Канаді, Німеччині, Японії, США, а у Фінляндії цей показник набув від'ємних значень. Дещо підвищився цей показник лише у Франції та Норвегії[29]. Серед головних причин диференціації рівня заощаджень по країнах і регіонах відзначають відмінності національних систем оподаткування та соціального захисту, а також різні ступені нерівності у розподілі доходів, зокрема концентрації доходів у найзаможнішої частини населення.

На динаміку національних заощаджень в сучасних умовах глобалізації також чинять суттєвий вплив перехресні потоки капіталів, які доповнюють національні заощадження іноземними інвестиціями. Відтак характерні для 1960-80 рр. кореляційні зв'язки між рівнями чистих заощаджень, нагромадження основного капіталу та темпами зростання реального ВВП дещо змінюються. Так, у Японії впродовж 1990-2000 рр. рівень чистих заощаджень був відносно високим і складав 13,2% від ВВП, рівень нагромадження основного капіталу - 28,4%, середньорічні темпи зростання ВВП - 2%, тоді як у США ці показники відповідно становили 4,9%, 18,1% та 2,9; у Фінляндії - 4%, 19,4% та 1,7%, у Німеччині - 7,3%, 22,3% та 1,8%[30].

В цілому сучасна тенденція до скорочення національних заощаджень супроводжується гальмівними трендами обсягів інвестицій та ВВП.