Передумови побудови моделі Манделла-Флемінга для малої відкритої економіки

Модель Манделла-Флемінга є однією з кейнсіанських моделей відкритої економіки. Вона ґрунтується на моделі ISLM, доповненій зовнішньоекономічними змінними: NE - чистим експортом; - екзогенно заданою світо

- екзогенно заданою світо

вою процентною ставкою; e - курсом національної валюти.

Основними припущеннями побудови моделі для малої відкритої економіки є наступні:

■ у короткостроковому періоді рівень цін незмінний (P = const) ;

■ існує абсолютна мобільність капіталу;

■ внутрішня процентна ставка дорівнює світовий

■ номінальний обмінний курс валют дорівнює реальному (ε = е) ;

■ номінальна і реальна процентні ставки рівні (і = r).

Аналітично модель Манделла-Флемінга описується системою з трьох рівнянь:

Перше рівняння - це рівняння кривої IS, яке визначає умову рівноваги товарного ринку у відкритій економіці: рівність сукупних видатків, що складають сукупний попит, обсягові національного виробництва (сукупного доходу). Друге рівняння є рівнянням кривої LM, яке описує умову рівноваги

на грошовому ринку: рівність грошового пропонування попиту на гроші. Третє рівняння - це рівняння мобільності капіталу.

Припущення про абсолютну мобільність капіталу, яка аналітично виражається рівністю , є ключовим припущенням моделі. При цьому вважають, що світова процентна ставка є екзогенно зафіксованою. На світових фінансових ринках мала економіка може виступати як позичальником, так і кредитором, проте будь-які обсяги її операцій ніяк не впливають на світову процентну ставку.

, є ключовим припущенням моделі. При цьому вважають, що світова процентна ставка є екзогенно зафіксованою. На світових фінансових ринках мала економіка може виступати як позичальником, так і кредитором, проте будь-які обсяги її операцій ніяк не впливають на світову процентну ставку.

виражає складні міжнародні процеси, які утримують ставку всередині країни на рівні світової. Якщо в малій країні внутрішня процентна ставка починає підвищуватись, відносна доход- ність її активів також підвищується, чим негайно скористаються іноземці - вони почнуть скуповувати активи малої країни чи пропонувати їй позики. Приплив капіталу з-за кордону знизить внутрішню процентну ставку до рівня

виражає складні міжнародні процеси, які утримують ставку всередині країни на рівні світової. Якщо в малій країні внутрішня процентна ставка починає підвищуватись, відносна доход- ність її активів також підвищується, чим негайно скористаються іноземці - вони почнуть скуповувати активи малої країни чи пропонувати їй позики. Приплив капіталу з-за кордону знизить внутрішню процентну ставку до рівнясвітової. Так само, коли з будь-яких причин внутрішня процентна ставка знизиться, вітчизняний й іноземний капітали швидко відпливатимуть з країни, оскільки тепер доходність вкладень капіталу за кордоном буде вищою, - це поверне внутрішню ставку до рівня світової.

Ендогенними змінними у моделі Манделла-Флемінга виступають: обсяг національного виробництва (Y) ; внутрішня процентна ставка (r) ; обмінний курс валют (e). Екзогенними змінними моделі є інструменти фіскальної політики (G,T), грошова маса (М), рівень цін (P) та світова процентна ставка

Графічна модель Манделла-Флемінга, на відміну від представленої у координатах r — Y моделі ISLM, може бути побудована у двох системах координат: r — Y та е — Y. Два представлення моделі відрізняються тим, яка з трьох ендогенних змінних (Y, r, е) приймається за константу. У моделі в координатах r — Y за константу приймається обмінний курс, а аналіз здійснюється у взаємозв’язку процентної ставки та доходу, у моделі в координатах е — Y за константу приймається процентна ставка, а аналіз здійснюється через взаємозв’язок обмінного курсу і доходу.

Фактично це означає, що для аналізу коливань сукупного доходу у малій відкритій економіці з режимом фіксованого валютного курсу повинна застосовуватися версія моделі у координатах r — Y, в економіці з режимом плаваючого валютного курсу - версія моделі у координатах е — Y. Проте це не обов’язково.

Аналіз впливу різних видів макроекономічної політики на стан рівноваги у відкритій економіці може здійснюватись за допомогою будь-якої версії моделі. Зокрема, при розгляді залежності результатів впливу фіскальної чи монетарної політики не лише від режиму обмінного курсу, але й від ступеня мобільності капіталу, найчастіше застосовується різновид моделі Манделла-Флемінга у координатах r — Y - модель ISLMBP. Розглянемо складові різних версій моделі докладніше.У відповідності до аналітичної моделі, котра складається з трьох рівнянь, графічна модель Манделла-Флемінга у координатах r — Y також має три складові: криву IS, криву LM та лінію мобільності капіталу СМ.

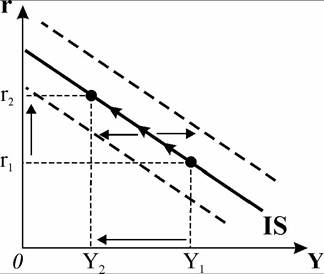

Першою складовою моделі є крива IS. Якщо обмінний курс фіксований, а екзогенні чинники незмінні, то вигляд кривої IS для малої відкритої економіки, побудованої в системі координат r — Y (рис. 21.1), нічим не відрізнятиметься від її вигляду у закритій економіці (див. рис. 20.2-20.5). Вона також є спадною і показує, як повинна змінитись процентна ставка при зміні доходу, або навпаки - як повинен змінитись доход при зміні процентної ставки

Рис. 21.1. Крива IS для відкритої економіки у координатах „r-Y”

для збереження рівноваги на товарному ринку у відкритій економіці. Єдиною відміною від кривої IS у закритій економіці є те, що тепер її положення залежить не лише від чинників, що визначають споживчі, інвестиційні і державні видатки, але й від чинників чистого експорту.

Як і в закритій економіці, крива IS у відкритій економіці може переміщуватись під впливом різних екзогенних чинників. Від збільшення державних закупівель (G),

зниження податків (T), підвищення очікуваного використовуваного доходу (Y — T)е або очікуваної граничної продуктивності капіталу (re)

крива IS переміщується праворуч. Праворуч її перемістить також зростання іноземного поглинання (Af / Pf ), яке підвищить обсяги експорту.

Це означає, що у множині парних значень (r,Y), які відповідають кривій IS, величина змінної Y буде більшою. У випадку протилежних змін означених чинників крива IS буде переміщуватись ліворуч, а сукупний доход за всіх рівнів процентної ставки зменшиться.Величина переміщення кривої IS визначається мультиплікатором відкритої економіки, який залежить від граничної схильності до споживання та граничної схильності до імпортування, і на який впливає зміна ставки оподаткування. Підвищення ставки податку, зменшуючи величину мультиплікатора, не лише перемістить криву IS ліворуч, але й зробить її більш стрімкою, зниження - перемістить праворуч і зробить більш похилою.

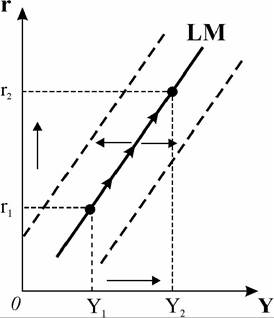

Другою складовою моделі є крива LM. Побудова кривої LM здійснюється аналогічно до її побудови для закритої економіки, за винятком припущення про те, що внутрішня процентна ставка дорівнює світовій. Крива LM визначається рівнянням рівноваги на грошовому ринку: М/Р = L(r,Y), права частина якого представляє попит на реальні грошові залишки, а ліва - їх пропонування. Попит на реальні грошові залишки перебуває в оберненій залежності від процентної ставки, що дорівнює світовій, і в прямій - від сукупного доходу. У системі координат r — Y крива LM (рис.

21.2) є висхідною і відносно стрімкою, оскільки в умовах вільного руху капіталу процентна ставка всередині країни постійно вирівнюється щодо світової,

а попит на гроші має високу чутливість до зміни доходу. Висока гнучкість попиту на гроші за доходом означає, що за умов зростання доходу попит на гроші швидко збільшується і для збереження рівноваги вимагає компенсації за рахунок підвищення процентної ставки. Якщо водночас чутливість попиту на гроші за процентною ставкою невелика, то крива LM однозначно буде стрімкою.

У закритій економіці положення кривої LM залежить від величини реальної грошової маси в економіці, зміна якої може бути викликана екзогенними чинниками - заходами монетарної політики центрального банку, зміною рівня цін або зміною переваг ліквідності, що спричиняє

Рис. 21.2. Крива LM для відкритої економіки у координатах „r-Y”

зміщення кривої LM. Але у відкритій економіці з фіксованим обмінним курсом і абсолютною мобільністю капіталу неможливо одночасно регулювати пропонування грошей і обмінний курс. Пропонування грошей змінюється ендогенно, в залежності від того, будуть економічні суб'єкти купувати чи продавати національну валюту в обмін на іноземні активи і в якій кількості. Та

ким чином, у закритій економіці пропонування грошей є екзогенною змінною, а у відкритій - ендогенною.

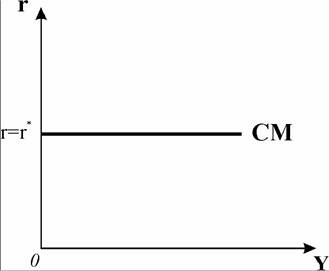

Третьою складовою моделі є лінія мобільності капіталу (CM) або фінансова інтеграційна лінія (рис. 21.3), яка відповідає рівнянню (21.3), тобто умові рівності внутрішньої і світової процентних ставок За абсолютної мобільності капіталу CM є прямою горизонтальною лінією.

За абсолютної мобільності капіталу CM є прямою горизонтальною лінією.

Модель Манделла-Флемінга у координатах r — Y або І8ЕМСМ -модель є окремим випадком більш широкої моделі

Рис. 21.3. Лінія мобільності капіталу

ISLMBP, яку частіше застосовують не у макроекономіці, а в міжнародній економіці[LXXX]. На відміну від моделі ISLMCM, в якій основним припущенням аналізу є абсолютна мобільність капіталу, модель ISLMBP включає аналіз макроекономічних впливів за різного ступеня відкритості економік відносно міжнародного руху капіталу.

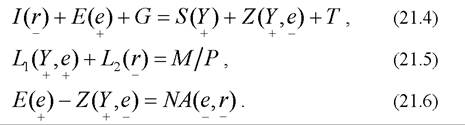

Аналітично модель ISLMBP описується трьома рівняннями:

Рівняння (21.4) представляє рівновагу товарного ринку як рівність вилучень та ін'єкцій у відкритій змішаній економіці. Рівняння (21.5) описує рівновагу грошового ринку як рівність суми трансакційного та спекулятивного попиту на гроші їх пропонуванню. Рівняння (21.6) є рівнянням рівноваги платіжного балансу, в якому торговельний баланс (різниця між експортом та імпортом) зрівноважується чистими зарубіжними активами або чистим експортом капіталу (NA).

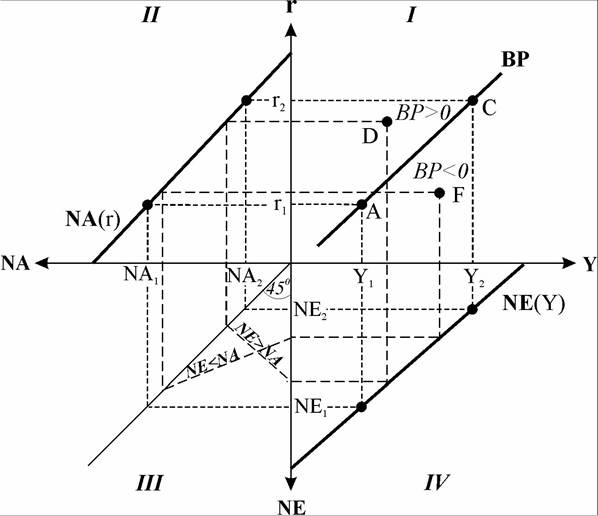

Графічна модель ISLMBP представлена відповідними кривими - IS, LM і кривою рівноваги платіжного балансу BP. Криві IS і LM будуються так само, як і в моделі ISLMCM. Виведення кривої BP розглянемо більш докладно. Крива BP відображає взаємозв'язок національної і світової економіки. У загальному випадку в координатах r — Y вона є висхідною (рис. 21.4). Рівновага платіжного балансу (BP = 0) досягається, коли чистий товарний експорт дорівнює чистому експорту капіталу NE = NA. Крива NE (IV квадрант) відображає чистий експорт як обернену функцію від національного доходу NE = NE(Y). Вона показує, що оскільки зі зростанням доходу (Y1 → Y2) вітчизняні економічні суб'єкти пред'являтимуть більший попит на імпортні товари, то за інших рівних умов чистий експорт зменшиться (NE1 → NE2). Крива NA (ІІ квадрант) побудована за припущення фіксованого обмінного курсу і відображає чистий експорт капіталу як

обернену функцію від внутрішньої процентної ставки NA = NA(r). Крива NA показує, що підвищення внутрішньої процентної ставки (r1 → r2), викликаючи приплив капіталу з-за кордону, спричиняє зменшення чистих зарубіжних активів (NA1 → NA2).

Рис. 21.4. Побудова кривої рівноваги платіжного балансу

Лінія 450 (квадрант ІІІ) є лінією еквівалентних значень NE і NA. Вона показує, що за процентних ставок r1, r2 величини чистого експорту товарів і чистого експорту капіталу рівні (NE1 = NA1, NE2 = NA2), отже, в обох випадках має місце рівновага платіжного балансу. Ці стани рівноваги відображають точки A і C на кривій BP (І квадрант) у координатах r — Y. Отже, крива BP відображає множину співвідношень процентної ставки і доходу, за яких досягається рівновага платіжного балансу.

Графік також показує, що в усіх точках вище кривої BP (як, наприклад, у

точці D) платіжний баланс має активне сальдо, оскільки за відповідних значень процентної ставки і доходу NE > NA. В усіх точках під кривою BP (точка F ) платіжний баланс зводиться з дефіцитом, NE < NA.

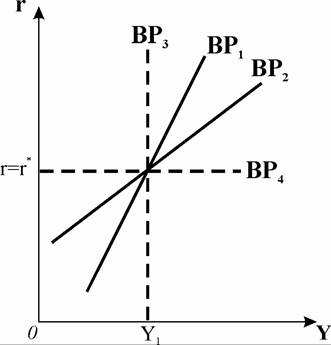

Кут нахилу кривої BP змінюється в залежності від ступеня мобільності капіталу (рис. 21.5). У випадку встановлення контролю над рухом капіталу за

низької його мобільності крива рівноваги платіжного балансу є стрімкою висхідною (BP1), за високої мобільності вона є відносно похилою висхідною (BP2 ). Коли в країні існує заборона на переміщення капіталу, тобто він є абсолютно немобільним, крива рівноваги платіжного балансу стає вертикальною лінією (BP3). В усіх трьох випадках внутрішня процентна ставка може більш або менш суттєво відрізнятися від світової. За абсолютної мобільності капіталу крива рівноваги платіжного балансу є прямою горизонтальною лінією (BP4) і пред

Рис. 21.5. Криві рівноваги платіжного балансу за різної мобільності капіталу

ставляє аналог лінії мобільності капіталу СМ.

Модель Манделла-Флемінга у координатах е — Y будується за припущення, що внутрішня процентна ставка незмінна і дорівнює світовій (r = r = const). Аналітично її описують скориговані з врахуванням цього припущення рівняння (21.1) та (21.2):

Графічна модель Манделла-Флемінга у координатах е — Y має дві складові: криву яка відповідає рівнянню (21.7) та криву

яка відповідає рівнянню (21.7) та криву , яка від

, яка від

повідає рівнянню (21.8).

Перша складова моделі — крива - за умови плаваючого обмінного ку

- за умови плаваючого обмінного ку

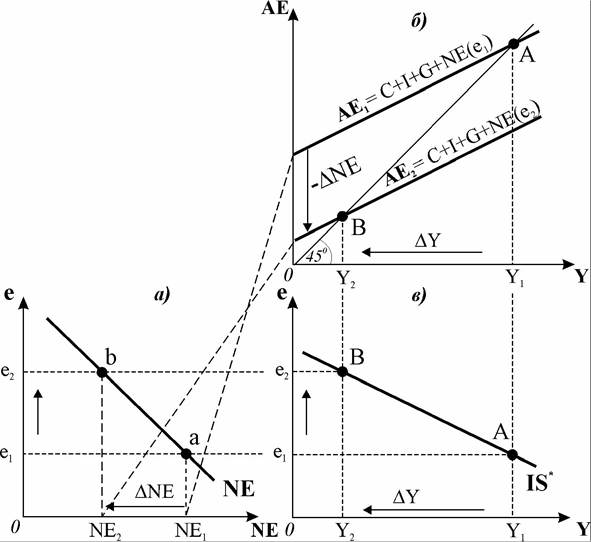

рсу в системі координат e — Y може бути виведена за допомогою „кейнсіан- ського хреста” - моделі „видатки - випуск” (рис. 21.6).

Рис. 21.6. Крива IS для відкритої економіки у координатах „e-Y”

На графіку а) представлена крива чистого експорту (NE), яка ілюструє обернену залежність його обсягів від обмінного курсу: підвищення обмінного курсу (e1 → е2), тобто подорожчання національної валюти, зменшує чистий експорт (NE1 → NE2 ). Скорочення чистого експорту в моделі мультиплікатора „видатки-випуск” (графік б) зміщує вниз криву сукупних видатків (AE1 → AE2 ) на відповідну величину (-ΔNE), що призводить до зміни стану рівноваги (А → В), рівноважний обсяг сукупного доходу скорочується (Kl → Y2 ). Проекція одержаних парних значень обмінного курсу і рівноважного доходу (e1,Y1, e2Y2,...en,Yn) у координатах e — Y відповідає множині станів рівноваги на товарному ринку, які підсумовує спадна крива

IS (графік в). Крива IS не відображає залежності між обмінним курсом і рівнем доходу, вона лише показує, як повинен змінитись рівноважний доход при зміні обмінного курсу, або навпаки - як повинен змінитись обмінний курс при зміні доходу для збереження рівноваги на товарному ринку у відкритій економіці.

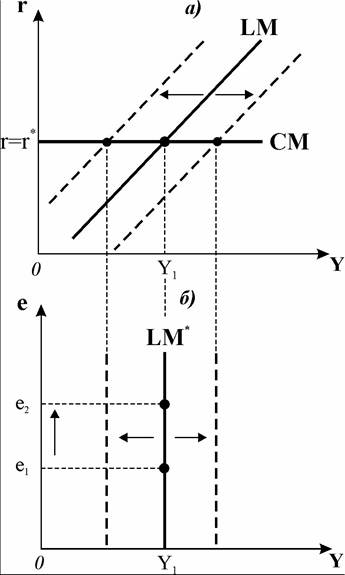

Друга складова моделі - крива - в системі координат е — Y відповідає рівнянню (21.8), в якому попит на гроші є функцією, котра враховує світову процентну ставку. Проте обмінний курс не входить до рівняння кривої

- в системі координат е — Y відповідає рівнянню (21.8), в якому попит на гроші є функцією, котра враховує світову процентну ставку. Проте обмінний курс не входить до рівняння кривої . Це означає, що за даної світової процентної ставки рівновага на грошовому ринку визначає обсяг сукупного доходу незалежно від обмінного

. Це означає, що за даної світової процентної ставки рівновага на грошовому ринку визначає обсяг сукупного доходу незалежно від обмінного

курсу. Відтак крива (рис.

(рис.

21.7. б) має вигляд прямої вертикальної лінії. Рівень доходу (Y1), через який проходить пряма на графіку б), визначається точкою перетину кривої LM з лінією мобільності капіталу CM в системі координат r — Y (графік а).

на графіку б), визначається точкою перетину кривої LM з лінією мобільності капіталу CM в системі координат r — Y (графік а).

Як показує рис. 21.7.б), коливання обмінного курсу (е1 → е2) не впливає на положення кривої . Зміна положення кривої

. Зміна положення кривої за гнучких курсів валют визначається екзогенно політикою центрального банку. В умовах вільного плавання центральний банк не контролює обмінного курсу, зате набуває здатності, як в закритій економіці, регулювати обсяги пропонування грошей. Коли він зменшує грошове пропонування,

за гнучких курсів валют визначається екзогенно політикою центрального банку. В умовах вільного плавання центральний банк не контролює обмінного курсу, зате набуває здатності, як в закритій економіці, регулювати обсяги пропонування грошей. Коли він зменшує грошове пропонування,  переміщується ліворуч, збільшення грошової маси в обігу перемістить

переміщується ліворуч, збільшення грошової маси в обігу перемістить праворуч.

праворуч.

Рис. 21.7. Криві LM для відкритої економіки у координатах„г-У” та „е-Y”

Всі розглянуті версії моделі Манделла-Флемінга, так само як і модель ISLM, пояснюють причини коливань сукупного доходу. Але лише модель Манделла-Флемінга дозволяє проаналізувати наслідки монетарної, фіскальної та торговельної політики у відкритій економіці за різних режимів обмінних курсів та різного ступеня мобільності капіталу.

21.2.