Загальна рівновага та антициклічна політика у малій відкритій економіці з фіксованим валютним курсом

Криві IS та LM відображають дві часткові умови загальної рівноваги економічної системи. Рівняння кривої IS описує першу умову - рівновагу на товарному ринку, а рівняння кривої LM - другу умову: рівновагу на грошовому ринку.

Однак для відкритої економіки цих умов недостатньо. Для досягнення загальної рівноваги у малій відкритій економіці потрібно прийняти до уваги ще третю умову - фінансові зв'язки між країнами, що здійснюються через вільний рух капіталів.Головною рушійною силою, котра спонукає капітали переливатись з країни в країну, є різниця в нормі прибутковості інвестицій, яка враховує і зміни валютного курсу, і певну винагороду за ризики при вкладенні капіталу за кордоном. Фінансові інститути різних країн постійно вивчають світове економічне середовище і швидко реагують на безперервні коливання різних чинників, що визначають норму прибутку. В країнах, де рівень процентного доходу низький, вони беруть позики, і надають їх тим країнам, де рівень процентного доходу є високим. За умови, що зміни обмінного курсу не очікується і немає інших причин - різниці в оподаткуванні, в ризикованості цінних паперів і т.п. - їх арбітражна діяльність призводить до того, що доходи на активи однакового виду вирівнюються по всіх країнах, досягається еквівалентність процентних ставок: внутрішня процентна ставка (r), буде рівною зарубіжній

. Співвідношення

. Співвідношення означає, що світовий ринок капіталів перебу

означає, що світовий ринок капіталів перебу

ває в рівновазі, - виконується третя умова рівноваги відкритої економіки. Коли переміщення капіталу між країнами обмежене, то умова еквівалентності процентних ставок може не виконуватись.

Якщо всі три умови виконуються, економіка малої країни досягає загальної рівноваги - рівноваги на ринку товарів, грошей і капіталу.

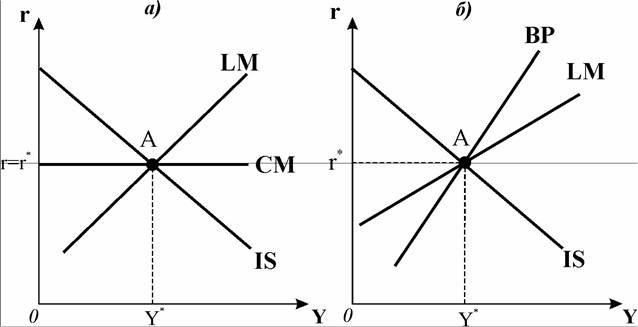

Ця рівновага є одночасно внутрішньою і зовнішньою рівновагою, рівновагою реального, монетарного і зовнішнього секторів економіки. Загальна рівновага економічної системи з абсолютною мобільністю капіталу і режимом фіксованого об-мінного у моделі Манделла-Флемінга (ISLMCM) в координатах r — Y відповідає точці перетину трьох кривих: IS, LM та CM (точка A на рис. 21.8.а).

У моделі ISLMBP, яка відображає ситуацію неповної мобільності капіталу, загальна рівновага встановлюється у точці перетину кривих IS, LM та BP (точка A на рис. 21.8.б) і означає одночасне досягнення рівноваги товарного і грошового ринків та рівноваги платіжного балансу.

Рис. 21.8. Загальна рівновага у моделі Манделла-Флемінга в координатах „r-Y”

Модель Манделла-Флемінга дозволяє аналізувати ефективність впливу інструментів фіскальної, монетарної та торговельної політики на стан загальної рівноваги відкритої економічної системи.

Спочатку розглянемо, як впливають на економіку зміни в сукупному попиті на товарному ринку, обумовлені фіскальною політикою або будь-якими іншими чинниками, що впливають на активність приватних інвесторів чи експортерів. Ці чинники переміщують криву IS.

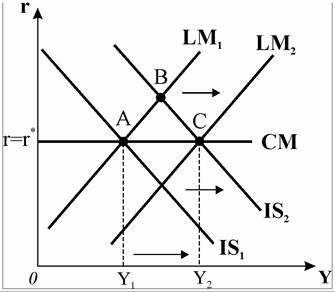

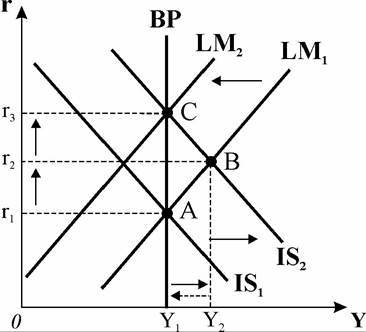

Наслідки фіскальної політики у відкритій економіці за фіксованого курсу валют і абсолютної мобільності капіталу ілюструє рис. 21.9. Припустимо, що початкова рівновага економічної системи за неповної зайнятості відповідає точці А. З метою стимулювання економіки уряд збільшує державні видатки (або зменшує податки), що переміщує криву IS праворуч (IS1 → IS2). Виникають дві нові точки: точка B- на перетині кривих

Рис. 21.9. Вплив фіскальної експансії за фіксованого валютного курсу і абсолютної мобільності капіталу

LM1 та IS2, і точка C- на перетині IS2 і лінії мобільності CM.

Переміщення економічної системи у точку B відображає ситуацію, коли збільшений за рахунок державних видатків сукупний попит веде до зростання обсягу виробництва і доходу та відповідного зростання попиту на гроші для фінансування більшого обсягу ділових операцій. Оскільки ж пропонування грошей залишається незмінним (крива LM1 не рухається), то процентна ставка зростає, щоб підтримати рівновагу на ринку грошей. Вища процентна ставка несприятливо впливає на курси акцій, на коефіцієнт Тобіна (q), на інвестиційні видатки (ефект витіснення).У відкритій економіці вища процентна ставка неминуче веде до припливу капіталу, через що іноземну валюту посилено конвертують у національну. Обмінний курс національної валюти починає зростати, оскільки зростає попит на неї. Тоді для підтримки фіксованого обмінного курсу центральний банк змушений продавати національну валюту і купувати іноземну. Грошова маса в обігу зростає, крива LM починає переміщуватись праворуч (LM1 → LM2 ) до досягнення точки C. У точці C всі три криві знов перетинаються - встановлюється загальна рівновага. Оскільки грошова маса за фіксованого валютного курсу втрачає незалежність і перебуває поза контролем центрального банку, то величина зміщення кривої LM визначається положенням кривої IS та лінії мобільності капіталу CM.

Оскільки процентна ставка підвищуватись не може, то збільшення державних видатків не веде до витіснення приватних інвестицій і споживання, мультиплікатор видатків спрацьовує на повну потужність. Тому фіскальна експансія має наслідком зростання сукупного доходу. Кінцевим результатом впливу стимулювальної фіскальної політики є збільшення обсягів виробництва і доходу та підвищення рівня зайнятості. Застосування стри

та підвищення рівня зайнятості. Застосування стри

мувальної фіскальної політики супроводжувалось би протилежним розвитком подій і мало б результатом зменшення рівноважного обсягу випуску.

Отже, можна зробити висновок, що фіскальна політика у малій відкритій економіці за режиму фіксованого валютного курсу і абсолютної мобільності капіталу є ефективною.

Фіксований курс валют встановлюється і змінюється органами регулювання грошового обігу. Якщо, наприклад, було вирішено девальвувати валюту, то разом з номінальним падає і реальний курс, оскільки внутрішні ціни не реагують на девальвацію валюти. Експорт країни стає більш конкурентоспроможним, а імпорт відносно дорожчає, в результаті торговельний баланс поліпшується. Сукупний попит зростає за всіх значень ставки проценту. Ілюстрацією до цієї ситуації може слугувати рис. 21.9.

Зростання сукупного попиту тепер вже за рахунок збільшення чистого експорту переміщує криву IS праворуч (IS1 → IS2 ). Від цього внутрішня процентна ставка початково зростає (точка В ), що потягне за собою приплив капіталу. Центральний банк почне купувати іноземну валюту, тим самим випускаючи в обіг більше національної. Збільшення пропонування національної валюти перемісить праворуч криву LM (LM1 → LM2), нова рівновага встановиться у точці С на перетині трьох кривих, рівноважний обсяг доходу зросте. Таким чином, у моделі Манделла-Флемінга девальвація має ефект, подібний до ефекту державних видатків, тобто є ефективним заходом підвищення сукупного попиту, а відтак - збільшення обсягів виробництва і зайнятості.

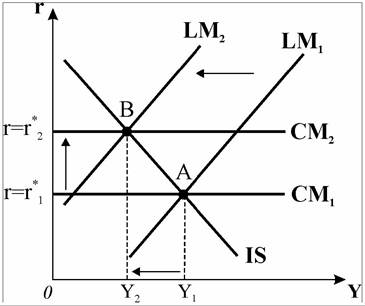

Монетарна політика у відкритій економіці за фіксованого курсу валют і абсолютної мобільності капіталу, коли пропонування грошей стає ендогенною змінною, набуває особливостей. Якщо у закритій економіці вона може бути спрямована на подолання спаду або приборкання інфляції, то у відкритій економіці монетарна політика має додаткову мету - підтримку обмінного курсу на оголошеному рівні. Підтримка валютного курсу здійснюється центральним банком шляхом інтервенцій - купівлі (продажу) національної валюти в обмін на іноземну. Ці операції впливають на положення кривої LM. Ендогенне переміщення кривої LM ліворуч означає, що економічні суб'єкти купують іноземні активи і скорочують кількість утримуваної ними національної валюти. Переміщення кривої LM праворуч означає, що вони продають іноземні активи, щоб збільшити свої запаси національної валюти. У першому випадку центральний банк втрачає валютні резерви, у другому - нагромаджує їх. Розглянемо, як ці обставини впливають на результати економічної політики на прикладі монетарної експансії.

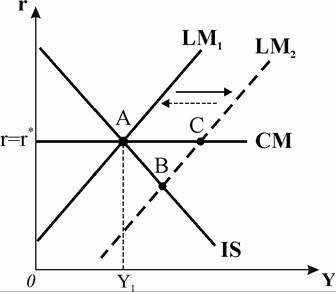

Припустимо, що початкова рівновага економічної системи відповідає точці А за стану неповної зайнятості (рис. 21.10). Центральний банк з метою подолання спаду розпочинає операції на відкритому ринку і, скуповуючи державні облігації, збільшує пропонування грошей (LMλ → LM2 ). Внаслідок цього у закритій економіці рівновага перемістилася б з точки А у точку B, процентна ставка стала б нижчою, що пожвавило б внутрішні інвестиції, збільшило сукупний попит і рівноважний обсяг виробництва.

Відновлення рівноваги після монетарної експансії у відкритій економіці значно відрізняється за своїми результатами. У відкритій економіці точка B

Рис. 21.10. Монетарна експансія за фіксованого обмінного курсу та абсолютної мобільності капіталу

не може стати точкою рівноваги. Національні економічні суб'єкти відразу виявлять, що внутрішня процентна ставка нижча, ніж існуючий доход на зарубіжні активи. Вони почнуть продавати внутрішні облігації і купувати іноземні, що викличе збільшення попиту на іноземну валюту і відплив капіталу. Відплив капіталу піднімає процентну ставку і повертає її до рівня світової.

Рівновага не може встановитись і в точці С, тому що тут немає рівноваги товарного і грошового ринків, криві IS і LM не перетинаються. Пропонування грошей перевищує попит на них, а збільшення попиту на іноземну валюту загрожує падінням курсу національної. Зобов’язаний підтримувати стабільність валютного курсу на рівні фіксованого, центральний банк починає скуповувати національну валюту в обмін на іноземну. Інтервенції на валютному ринку зменшують пропонування національних грошей, крива LM починає переміщуватись ліворуч, доки не повернеться у початкове положення (LM2 → LM1 ). Продаж іноземної валюти поглинає надлишок національних грошей, але при цьому центральний банк втрачає валютні резерви. Загальна рівновага економічної системи відновлюється у точці початкової рівноваги (A), рівноважний обсяг виробництва (K1) не змінюється.

Застосування стримувальної монетарної політики супроводжувалось би протилежним розвитком подій, але мало б той же результат щодо рівноважного обсягу випуску.

Отже, монетарна політика у малій відкритій економіці за режиму фіксованого валютного курсу і абсолютної мобільності капіталу є неефективною, вона не впливає на стан економіки, а спрямована лише на підтримку стабільності обмінного курсу.

Ми розглядали наслідки фіскальної і монетарної політики у відкритій економіці за умови абсолютної мобільності капіталу. Але в багатьох країнах застосовується регулювання руху капіталу, тому фіскальна і монетарна експансія мають дещо інші результати. Скористаємось для аналізу ситуацій обмеженої мобільності капіталу моделлю ISLMBP.

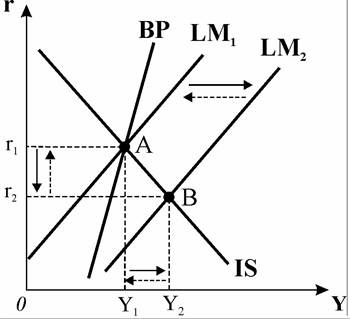

В країні з регульованим рухом капіталу процентна ставка не обов’язково дорівнює світовій, а крива BP в ситуації низької мобільності капіталу є стрімкою висхідною (рис. 21.11). Припустимо, що центральний банк, застосовує стимулювальну монетарну політику з метою збільшити обсяг виробництва Грошова експансія зрушує криву LM праворуч

Грошова експансія зрушує криву LM праворуч

(LM1 → LM2 ). Рівновага тимчасово переміщується з точки А у точку В, процентна ставка знижується (z^ → r2). Доходи населення зростають і відповідно зростає обсяг імпорту, а експорт, якщо рівень внутрішніх цін стабільний, залишається без змін. Так погіршується торговельний баланс і виникає його дефіцит. Свідченням наявності дефіциту платіжного балансу є розташування точки В праворуч від кривої ВР.

Оскільки капітал має низьку мобільність, зниження процентної ставки викличе незначну реакцію його відпливу. Приплив капіталу малоймовірний. Отже, не існує сили, котра негайно повернула б процентну ставку до рівня світової, спрямувала б криву LM у зворотному напрямку.

Відновлення рівноваги пов’язане з врегулюванням дефіциту платіжного балансу за рахунок валютних операцій центрального банку. Продаж центральним банком іноземної валюти в обмін на національну для підтримки фіксованого курсу зменшить грошове пропонування, повернувши криву LM у початкове положення (LM2 → LM1 ). Дефіцит платіжного балансу компенсує початкове збільшення пропонування грошей. Ставка проценту підвищується, пропонування грошей поступово

Рис. 21.11. Вплив монетарної експансії за низької мобільності капіталу

зменшується, крива LM зрештою повертається до початкової LM1, платіжний баланс зрівноважується, а обсяг випуску повертається до початкового рівноважного Y1. Відновлюється рівновага у початковій точці перетину всіх трьох кривих (А).

Рис. 21.12. Вплив фіскальної експансії за абсолютної немобільності капіталу

Таким чином, монетарна політика у малій відкритій економіці з обмеженим рухом капіталу має короткостроковий ефект зростання економіки, який з часом згасає. У довгостроковому періоді наслідком монетарної експансії буде втрата центральним банком своїх валютних резервів в обсязі, що дорівнює акумульованому дефіциту торговельного балансу.

Тепер припустимо, що у малій відкритій економіці капітал є абсолютно немобіль- ним, і розглянемо, яким же буде ефект стимулювальної фіскальної політики. Початкова рівновага економічної системи відповідає точці А (рис. 21.12). За відсутності руху капіталу ВР є вертикальною лінією. Збільшення державних видатків викличе переміщення кривої IS праворуч (IS1 → IS2), сукупний попит збільшується. Зростає внутрішнє поглинання (абсорбція), в результаті чого виникає дефіцит платіжного балансу (точка В розташована праворуч від кривої ВР), який скорочує пропонування грошей. Це призводить до переміщення кривої LM ліворуч (LM1 → LM2 ), доки дефіцит платіжного балансу не буде врегульований. Врегулювання відбувається виключно за рахунок валютних резервів центрального банку. Платіжний баланс врівноважиться, коли сукупний попит буде відповідати його початковому рівню, рівновага встановиться у точці C за початкового рівня доходу Y1, але значно вищої процентної ставки (r3).

Таким чином, фіскальна експансія у малій відкритій економіці з немобі- льним капіталом також ефективна лише в короткостроковому періоді, при чому тут відбувається частковий ефект витіснення, тобто збільшення державних видатків частково скорочує видатки приватного сектора під впливом підвищення процентної ставки. У довгостроковому періоді сукупний попит повертається до свого попереднього рівня, а ставка проценту різко зростає. При цьому змінюється структура сукупного попиту: державні видатки збільшуються за рахунок скорочення інвестицій і споживання приватного сектора

- відбувається повне витіснення приватного сектора. Отже, у довгостроковому періоді фіскальна експансія неефективна.

За допомогою моделі Манделла-Флемінга у координатах r — Y також можна проаналізувати результативність комбінованої економічної політики, коли уряд одночасно застосовує інструменти монетарної і фіскальної політики. Як ми з'ясували, сама по собі монетарна політика за фіксованих валютних курсів не спрацьовує, а стимулювальна фіскальна політика спричиняє підвищення процентної ставки. Добре збалансовані стимулювальні фіскальна і монетарна політики залишають проценту ставку незмінною, коли обидві криві -  - одночасно переміщуються праворуч, а рівноважний рівень доходу зростає. Графічною ілюстрацією спільного впливу фіскальної і монетарної політики може слугувати рис. 21.9. В обох випадках пропонування грошей збільшується на однакову величину, але за фіскальної політики центральний банк постачає грошову масу, збільшуючи свої резерви в іноземній валюті, а за комбінованої політики він випускає додаткову грошову масу, купуючи цінні папери у банків.

- одночасно переміщуються праворуч, а рівноважний рівень доходу зростає. Графічною ілюстрацією спільного впливу фіскальної і монетарної політики може слугувати рис. 21.9. В обох випадках пропонування грошей збільшується на однакову величину, але за фіскальної політики центральний банк постачає грошову масу, збільшуючи свої резерви в іноземній валюті, а за комбінованої політики він випускає додаткову грошову масу, купуючи цінні папери у банків.

Деякий вплив на економіку може мати протекціоністська зовнішньоторговельна політика, спрямована на обмеження імпорту. З цією метою уряд запроваджує імпортні квоти або мито. Така політика збільшує чистий експорт за фіксованого курсу валют, отже, зростає сукупний попит і відповідно

- обсяги виробництва. Графічною ілюстрацією впливу протекціоністської торговельної політики також може слугувати рис. 21.9. Спочатку чистий експорт зростає за рахунок зменшення імпорту, що спричиняє переміщення кривої IS праворуч (IS1 → IS2 ) і загрожує підвищенням обмінного курсу національної валюти. Щоб не допустити цього, центральний банк проводить інтервенцію, що збільшує пропонування грошей. Відповідно крива LM також переміщується праворуч (LM1 → LM2 ). Курс залишається незмінним, а сукупний доход зростає (Y1 → Y2). Збільшення доходу веде до збільшення заощаджень, за рахунок чого також відбувається збільшення чистого експорту (NE = S — I) і обсягів виробництва.

Нарешті, розглянемо, як реагує економіка малої країни з режимом фіксованого валютного курсу і абсолютно мобільним капіталом на зміни процентної ставки на міжнародних фінансових ринках. Цю реакцію ілюструє рис.

Рис. 21.13. Вплив міжнародних фінансових збурень за фіксованого обмінного курсу

21.13. Графік показує, що коли світова процентна ставка підвищується почат

почат

кова рівновага в точці А порушується. Доходи на зарубіжні активи зростають і починається відплив капіталу за кордон. Відпливи капіталу спонукають центральний банк до інтервенцій на валютних ринках, через які пропонування грошей зменшується (LM1 → LM2 ) і внутрішня процентна ставка зростає. На підвищення процентної ставки економіка країни реагує спадом виробництва (Y1 → Y2 ). Нова рівновага встановлюється у точці B за нижчого рівня доходу і вищої процентної ставки. Отже, в сучасному взаємопов’язаному світі ні монетарний, ні будь-який інший сектор відкритої економіки не є автономним, в результаті національну економіку неможливо захистити від міжнародних фінансових шоків.

Узагальнимо проаналізовані наслідки макроекономічної політики:

■ фіскальна політика у малій відкритій економіці за режиму фіксованого валютного курсу і абсолютної мобільності капіталу є ефективною щодо впливу на рівноважний обсяг виробництва і доходу;

■ монетарна політика центрального банку у малій відкритій економіці за режиму фіксованого валютного курсу і вільного руху капіталу є неефективною щодо впливу на рівноважний обсяг виробництва і доходу, вона забезпечує лише підтримку незмінності обмінного курсу;

■ фіскальна і монетарна політика у малій відкритій економіці за режиму фіксованого валютного курсу і обмеженого руху капіталу мають деякий позитивний короткостроковий вплив на розвиток економіки, але у довгостроковому періоді через погіршення торговельного балансу ці впливи гасяться, додатковим чинником зниження ефективності фіскальної політики за цих обстави виступає ефект витіснення;

■ протекціоністська зовнішньоторговельна політика у малій відкритій економіці за режиму фіксованого валютного курсу і вільного руху капіталу є ефективною щодо впливу на рівноважний обсяг виробництва і доходу через збільшення чистого експорту за рахунок обмежень імпорту;

■ у малій відкритій для зовнішніх зв ’язків економіці за режиму фіксованого обмінного курсу грошова маса є величиною ендогенною - її не може встановлювати уряд чи центральний банк, вона визначається в процесі функціонування економіки поведінкою всіх її суб'єктів, сам же обмінний курс, навпаки, є величиною екзогенною, тому що визначається і змінюється центральним банком.

21.3.