Загальна рівновага та антициклічна політика у малій відкритій економіці з гнучким обмінним курсом

Тепер з'ясуємо, як встановлюється рівновага у малій економіці за режиму гнучкого валютного курсу, як змінюються результати фіскальної та монетарної політики за цих умов у випадку вільного переміщення капіталу.

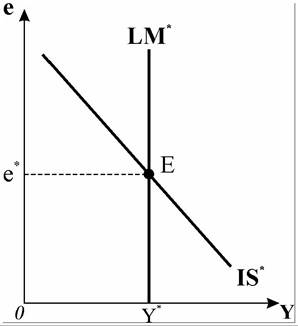

Загальна рівновага в моделі Манделла-Флемінга у координатах е — У відповідає точці перетину кривих (рис. 21.14). Ця точка (Е) ви

(рис. 21.14). Ця точка (Е) ви

значає рівноважний обмінний курс та рівноважний рівень доходу, за яких економіка малої країни досягає одночасної рівноваги на ринку товарів, грошей і капіталу.

Плаваючий обмінний курс вільно коливається в залежності від зміни економічної ситуації і не може бути екзогенною (політичною) змінною, - він встановлюється ендогенно під впливом попиту і пропонування на валютних ринках. Аналізуючи складові моделі Манделла-Флемінга у координатах е — Y, ми побачили, що коливання обмінного курсу не впливають на положення вертикальної кривої (рис.

(рис.

21.7), і встановили, що вона може переміщуватись екзогенно: ліворуч - коли центральний банк здійснює стримувальну монетарну політику і праворуч в результаті монетарної експансії.

Крива IS в обох системах координат зберігає від'ємний нахил незалежно від того, який режим обмінних курсів прийнято в країні. За плаваючого курсу

Рис. 21.14. Загальна рівновага у моделі Манделла-Флемінга в координатах „е-Y”

валют вона переміщується ендогенно, оскільки коливання валютного курсу змінюють величину торговельних потоків (чистий експорт).

Зміна валютного курсу спричиняється вільним рухом капіталу, який реа

гує на зміну внутрішньої процентної ставки. Ключова відміна між фіксованим і плаваючим курсами якраз полягає в реакції економічної системи на припливи і відпливи капіталу.

Приплив капіталу за підвищення внутрішньої процентної ставки викликає подорожчання національної валюти, оскільки зростає попит на неї. При цьому вітчизняні товари втрачають свою конкурентоспроможність на світовому

ринку, експорт скорочується, відповідно погіршується стан первинного поточного рахунку - крива IS переміщується ліворуч.

Відплив капіталу за низької процентної ставки викликає знецінення національної валюти, оскільки зростає її пропонування, через що конкурентоспроможність товарів - за незмінних внутрішніх цін - підвищується. Попит іноземців на вітчизняні товари збільшується і поточний рахунок поліпшуєть-

ся, тобто чистий експорт зростає, відтак крива IS ендогенно переміщується праворуч. Крива ж  за цих обставин не змінює

за цих обставин не змінює

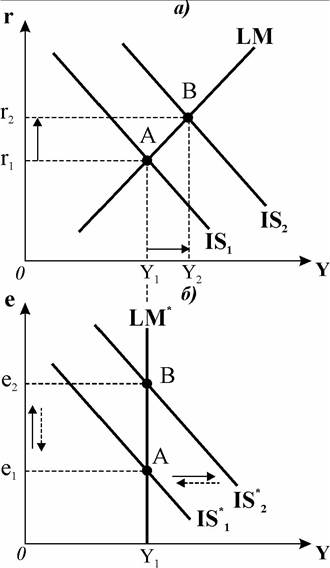

Рис. 21.15. Вплив стимулювальної фіскальної політики

свого положення, оскільки центральний банк за плаваючого курсу ніяк не реагує на його коливання, не проводить інтервенцій і обсяги пропонування грошей залишаються незмінними.

Розглянемо, які наслідки викликає ендогенне зрушення кривої IS (рис. 21.15). На графіку а) представлений розвиток подій у закритій економіці, на графіку б) - у відкритій економіці з режимом плаваючого валютного курс. Нехай початкова рівновага обох систем відповідає точкам А. Уряд з метою збільшення обсягів виробництва і зайнятості застосовує стиму- лювальну фіскальну політику. Внаслідок збільшення державних видатків або зменшення податків

крива рівноваги товарного ринку зрушується праворуч

(IS1 → IS2), рівновага перемі

щується з точки А у точку В.

У закритій економіці нова рівновага встановлюється за вищої процентної ставки , оскільки зростання доходу підвищує попит на гроші, і більшого обсягу виробництва (Y2).

, оскільки зростання доходу підвищує попит на гроші, і більшого обсягу виробництва (Y2).

, від чого чистий експорт

, від чого чистий експорт зменшиться. Так само інвестиційний бум вітчизняного приватного капіталу просто витіснить попит у зарубіжний сектор. Крива IS починає зворотний рух , доки зниження чистого експорту не поверне її до початко

, доки зниження чистого експорту не поверне її до початко

вої точки рівноваги A. Повернення до початкового рівноважного стану не є миттєвим, воно відбувається поступово у міру погіршення умов зовнішньої торгівлі. Оскільки центральний банк не втручається у розвиток подій, крива  не змінює свого положення. В результаті за режиму плаваючого валютного курсу та абсолютної мобільності капіталу зміни у сукупному попиті не змінюють обсягу виробництва і залишають незмінною внутрішню процентну ставку, постійно повертаючи її до рівня світової.

не змінює свого положення. В результаті за режиму плаваючого валютного курсу та абсолютної мобільності капіталу зміни у сукупному попиті не змінюють обсягу виробництва і залишають незмінною внутрішню процентну ставку, постійно повертаючи її до рівня світової.

Отже, можна зробити висновок, що за гнучких валютних курсів не можна пожвавити економіку малої країни через експансію попиту - внутрішнього або ж світового, фіскальна політика неефективна. Зміни внутрішнього попиту нейтралізуються змінами валютного курсу, які також ізолюють економіку від змін іноземного попиту. Іншими словами, вплив фіскальної політики витісняється скороченням чистого експорту, подібно до того, як в закритій економіці фіскальна політика витісняє через підвищення процентної ставки чутливі до неї приватні видатки. У відкритій економіці торговельний баланс погіршується рівно на стільки, на скільки зросли державні видатки.

Аналогічним за кінцевим результатом буде вплив протекціоністської торговельної політики. Якщо з метою поліпшення торговельного балансу уряд запроваджує квоти або мито на імпортні товари, чистий експорт збільшується за рахунок зменшення імпорту, однак підвищення обмінного курсу зменшує величину чистого експорту на ту саму величину.

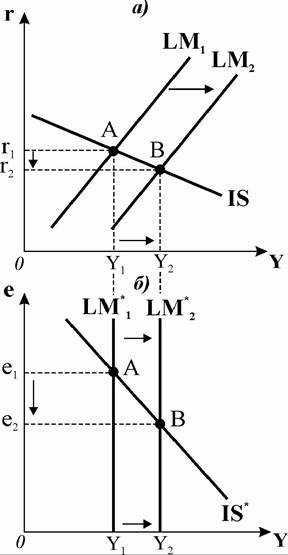

Таким чином, за плаваючого курсу торговельні обмеження лише підвищують обмінний курс.Стимулювальна монетарна політика в умовах плаваючого обмінного курсу і вільного руху капіталу має зовсім інший результат - вона ефективна. Розглянемо механізм її впливу, скориставшись моделями, представленими на рис. 21.16. Графік а) ілюструє розвиток подій у закритій економіці, графік б) - у відкритій економіці. Початкова рівновага обох систем відповідає точкам А. Коли центральний банк збільшує пропонування грошей, то реальні гро-

Рис. 21.16. Вплив стимулювальної монетарної політики

шові залишки у населення збільшуються, отже, крива рівноваги грошового ринку LM на обох графіках зрушиться праворуч . Рівновага

. Рівновага

переміститься у точку B.

Результатом впливу монетарної експансії у закритій економіці стане зниження рівноважної процентної ставки (r1 → r2) та збільшення рівноважного доходу (Γ1 → Y2).

У відкритій економіці ставка проценту залежить від світової, зниження процентної ставки викликає відплив капіталу за кордон, де він може принести вищий доход. Цей відплив збільшує пропонування національної валюти на міжнародних валютних ринках, тому її обмінний курс знижується .

.

Падіння курсу здешевлює вітчизняні товари порівняно з іноземними, що збільшує чистий експорт. На збільшення сукупних видатків економіка реагує збільшенням рівноважного доходу (Y1 → Y2).

Таким чином, монетарна політика в економіці відкритого типу з високою мобільністю капіталу і плаваючим курсом валют є ефективною у впливі на обсяги виробництва і доходу. Але механізм цього впливу інший, ніж в закритій економіці. У закритій економіці монетарна експансія стимулює економічне зростання через зниження ставки проценту, а у відкритій - через зміну обмінного курсу.

Нарешті, розглянемо наслідки фіскальної і монетарної політики у відкритій економіці за режиму гнучкого обмінного курсу, коли існують обмеження на переміщення капіталу. Для аналізу ситуацій обмеженої мобільності капіталу, як і раніше, скористаємось моделлю ISLMBP.

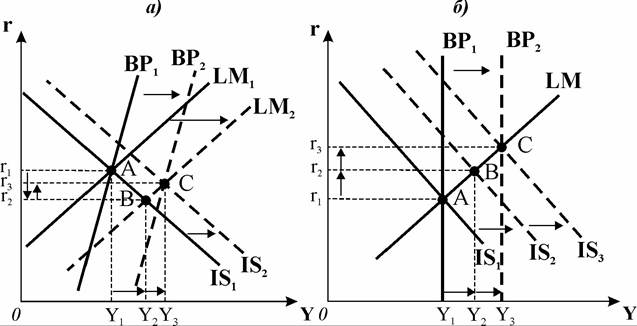

Якщо центральний банк вдається до стимулювальної монетарної політики за низької мобільності капіталу (рис. 21.17.а), то внаслідок збільшення грошового пропонування (LM1 → LM2 ) процентна ставка знижується (r1 → r2), що викликає незначний відплив капіталу. Зниження обмінного курсу національної валюти внаслідок відпливу капіталу і одночасного збільшення імпорту, пов’язаного зі збільшенням сукупного доходу, переміщує праворуч криву рівноваги платіжного балансу (ВРі → ВР2). Знецінення валюти поступово покращує платіжний баланс, експорт зростає, що переміщує криву рівноваги товарного ринку праворуч (IS1 → IS2). Рівновага встановлюється у точці C за значно вищого рівня доходу (K3). Це означає, що і в умовах низької мобільності капіталу за гнучкого обмінного курсу монетарна експансія у відкритій економіці є ефективною.

Рис. 21.17. Вплив монетарної та фіскальної експансії за гнучкого обмінного курсу та обмеженої мобільності капіталу

Якщо капітал є абсолютно немобільним (рис. 21.17.6), а уряд вдається до стимулювальної фіскальної політики (ISi → IS2 ), то дефіцит платіжного балансу (точка В ), як і у випадку монетарної експансії, зрушить криву його рівноваги праворуч (BPi → ВР2). Одночасно зниження обмінного курсу національної валюти збільшить експорт і зменшить імпорт, що спричинить подальший рух кривої IS (IS2 → IS3 ), рівноважний доход зросте до рівня  . Нова загальна рівновага економічної системи встановиться у точці C. Очевидно, що фіскальна політика в економіці з абсолютно немобільним капіталом і плаваючим валютним курсом також є ефективною.

. Нова загальна рівновага економічної системи встановиться у точці C. Очевидно, що фіскальна політика в економіці з абсолютно немобільним капіталом і плаваючим валютним курсом також є ефективною.

Зауважимо, що в обох розглянутих випадках обмеженості руху капіталу пристосування економіки і збільшення сукупного доходу фактично відбувається у два етапи: спочатку як безпосередня реакція на вплив екзогенного чинника - збільшення грошового пропонування або державних видатків, а згодом - як реакція на зростання експорту.

З проведеного аналізу можна зробити висновок, що результати впливу фіскальної і монетарної політики будуть полярно протилежними в залежності від режимів обмінних курсів: фіскальна політика дає максимальний ефект за фіксованого обмінного курсу, і нульовий - за гнучкого, а монетарна - навпаки, за фіксованого курсу неефективна, а за плаваючого сприяє зростанню доходу.

Узагальнено результати впливу фіскальної, монетарної та торговельної політики на обсяг виробництва, обмінний курс та величину чистого експорту за різних режимів валютних курсів представлені у таблиці 21.1.

Таблиця 21.1.

Результативність макроекономічної політики за різних режимів валютних курсів

Питання про те, який обмінний курс - фіксований чи гнучкий - кращий для розвитку країни, є предметом гострих дискусій серед економістів і політичних діячів. Ще не так давно більшість економістів виступали за систему плаваючих валютних курсів, проте останніми роками у декого з них позиція змінилась, вони радять повернутись до фіксованих курсів. Прихильники плаваючого курсу вважають, що його користь у тому, що можна ефективно використовувати монетарну політику для розвитку економіки, тоді як за фіксованого монетарна політика спроможна лише підтримувати оголошений курс. Прихильники ж фіксованого курсу вважають, що плавання обмінних курсів ускладнює міжнародну торгівлю ризиками їх зміни. Нестабільність курсу викликається спекуляціями на міжнародному ринку капіталів, і часто курси коливаються сильніше, ніж очікується, збільшуючи невизначеність ділових міжнародних операцій. Фіксований курс, вважають вони, дисциплінує центральні банки країн, не допускає надмірного зростання пропонування грошей, оскільки необхідні зміни грошового пропонування відбуваються автоматично. Однак така монетарна політика веде до посилення коливань доходу і зайнятості.

Зрештою, різниця між плаваючим і фіксованим валютними курсами в умовах вільного руху капіталу не така вже і велика. За фіксованого курсу центральний банк може змінювати вартість національної валюти, здійснюючи її девальвацію чи ревальвацію, а за плаваючого часто передбачається межа коливань.

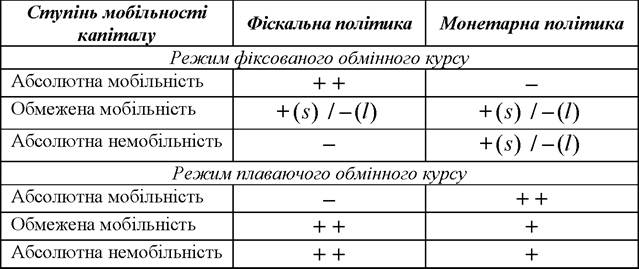

Узагальнюючі висновки щодо ефективність впливу фіскальної і монетарної політики на обсяг виробництва і доходу за різних режимів валютних курсів та різної мобільності капіталу представлені у таблиці 21.2. Високоефективна політика позначена (++), ефективна (+), неефективна (-), за часовими періодами: 5 - у короткостроковому періоді, l - у довгостроковому періоді.

Таблиця 21.2.

Ефективність макроекономічної політики

за різної мобільності капіталу та різних режимів валютних курсів

За умови плаваючого курсу регулювання капіталу здійснюється досить рідко, рух капіталу обмежується лише за фіксованого курсу валют. Теоретично в умовах обмеженого руху капіталу за фіскальної експансії відбувається зростання випуску і внутрішньої ставки проценту. Оскільки відсутній приплив капіталу в результаті регулювання, то відбувається не подорожчання, а знецінення валюти. Вища процентна ставка веде також до витіснення приватного споживання і приватних інвестицій, які чутливі до процентної ставки.

За стимулювальної монетарної політики в умовах регульованого руху капіталу процентна ставка знижується, збільшується випуск і знецінюється валюта, платіжний баланс врегульовується. Грошова експансія також збільшує споживання та інвестиції, як у випадку закритої економіки.

Розглянуті випадки нетипові. У багатьох країнах, що розвиваються, немає вільного переміщення капіталу, але валютний курс при цьому є фіксованим. А більшість розвинутих країн ще у 1980-х роках відмовились від регулювання руху капіталу.

21.4.