Пропозиція грошей

Під ринком грошей в макроекономіці розуміється сукупність відносин між банківською системою, що створює всеза- гальні платіжні засоби — гроші, і «публікою», що пред’являє попит на них.

До «публіки» належать всі економічні суб’єкти, крім банків.Грошима називається:

• загальновизнаний засіб платежу, який без будь-яких обмежень приймається в обмін на товари та послуги, а також при сплаті боргових зобов’язань;

• сукупність фінансових активів, які використовуються для проведення розрахунків при здійсненні різноманітних операцій.

Сучасні платіжні засоби випускаються Центральним (емісійним) та комерційними (депозитними) банками.

Сукупність загальноприйнятих засобів платежу, що випущені банківською системою і обертаються в економіці, має назву грошової маси. Для кількісного виміру грошової маси використовується показник рівня ліквідності активів.

Під ліквідністю розуміють здатність фінансового активу бути безумовним і нічим не обмеженим засобом платежу без зміни його номінальної вартості. Ступінь ліквідності активів визначається трансакційними витратами — тим, наскільки швидко і з якими мінімальними збитками, порівняно з величиною їхньої грошової оцінки, одні фінансові активи можна обміняти на інші. Чим більшими є трансакційні витрати обміну активу на гроші, тим нижчим буде ліквідність даного активу. У відповідності з рівнем їхньої ліквідності, фінансові активи групуються в грошові агрегати (за принципом від абсолютно ліквідних до найменш ліквідних).

Грошові агрегати — це особливе поєднання ліквідних фінансових активів, які є альтернативними вимірниками обсягу та структури грошової маси. Склад і кількість застосовуваних агрегатів визначається насамперед особливостями фінансової системи є різним залежно від країн.

Згідно класифікації, що використовується в Україні, грошові агрегати визначаються таким чином (табл.

7.1):АГРЕГАТ М0:

1) позабанківські кошти (CB);

АГРЕГАТ Ml = М0 +:

1) готівкові гроші та банківські вклади до запитання (D);

АГРЕГАТ М2 = Ml +:

1) строкові депозити;

2) кошти на рахунках капітальних вкладень підприємств та організацій;

3) кошти Держстраху;

4) валютні заощадження.

АГРЕГАТ М3 = М2 + кошти клієнтів за трастовими операціями банків.

Незалежно від їхньої структури, грошові агрегати різняться між собою ступенем ліквідності, швидкості обігу, функціональною роллю в економіці, участю в інфляції.

Таблиця 7.1

ГРОШОВІ АГРЕГАТИ В УКРАЇНІ У 1991—2003 PP. (НА КІНЕЦЬ ПЕРІОДУ, МЛН ГРН)

| Період | М0 | Темп зростання, % | bgcolor=white>М1 Темп зростання, % | М2 | Темп зростання, % | М3 | Темп зростання, % | |

| 1991 | 0,3 | - | 1,7 | - | 2,4 | - | - | - |

| 1992 | 5 | 1667 | 21 | 1221 | 25 | 1050 | 25 | - |

| 1993 | 128 | 2560 | 334 | 1629 | 482 | 1928 | 482 | - |

| 1994 | 793 | 620 | 1860 | 544 | 3216 | 667 | 3216 | - |

| 1995 | 2623 | 331 | 4682 | 252 | 6846 | 213 | 6930 | - |

| 1996 | 4041 | 154 | 6315 | 135 | 9023 | 132 | 9364 | 135 |

| 1997 | 6132 | 152 | 9050 | 143 | 12448 | 138 | 12541 | 134 |

| 1998 | 7158 | 117 | 10331 | 114 | 15432 | 124 | 15705 | 125 |

| 1999 | 9583 | 134 | 14094 | 136 | 21714 | 141 | 22070 | 141 |

| 2000 | 12799 | 134 | 20732 | 147 | 31387 | 145 | 32087 | 145 |

| 2001 | 19465 | 152 | 29773 | 144 | 44997 | 143 | 45555 | 142 |

| 2002 | 26434 | 136 | 40244 | 135 | 63991 | 142 | 64532 | 142 |

| 2003 | 31318 | 118 | 49468 | 123 | 87184 | 136 | 88295 | 137 |

З погляду аналізу поточної ситуації і найближчих перспектив найбільш адекватним показником грошової маси є агрегат М1.

Для прогнозування і регулювання у довготерміновому періоді використовується агрегат М2, оскільки включені в нього строкові депозити і ощадні вклади можуть суттєво вплинути на сукупний попит.Співвідношення між наявною грошовою масою і обсягом ВВП (рівень монетизація ВВП) в Україні — одне з найнижчих серед держав з перехідною економікою (табл. 7.2). У 1997 р. цей показник становив лише 13,6 %, тоді як у Польщі він був у 2—2,5 рази вищий і в 1997 р. становив 40%, в Угорщині перевищив 42 %, у Чехії — 71 %. У Китаї рівень монетизації зріс протягом 1991—1997 рр. з 87,4 до 120,8 %.

Таблиця 7.2

РІВЕНЬ МОНЕТИЗАЦІЯ ВВП В УКРАЇНІ

| Показники | Роки | ||||||||||||

| 1991 | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | |

| Монетизація ВВП (М2 / ВВП), % | 80,0 | 50,0 | 32,5 | 26,7 | 12,5 | 11,0 | 13,6 | 12,0 | 13,6 | 16,0 | 19,1 | 25,0 | 31,3 |

Монетизація в розвинутих країнах складає приблизно 60 %. Так, у 1995 р. широкі гроші у ВВП склали: в Англії — 98 %, Італії — 62,5 %, Канаді — 59,3 %, Німеччині — 62 %, США — 59,4 %, Японії — 112,7 %.

Для стабільного функціонування економіки необхідно підтримувати постійно низьку емісію, достатньо низьку, щоб уникнути інфляції. За М. Фрідменом приріст кількості грошей в обігу повинен складати близько 0,3 % на місяць або 0,08 % на тиждень; на рік це 15 %.

Важливе значення має і структура грошової маси (табл. 7.3).

У розвинутих країнах обсяг готівки у складі загальної грошової маси не перевищує 10 %. Водночас з 1994 по 1997 рр. частка грошей у позабанківському обігу в Україні збільшилась удвічі — з 24,7 до 49,3 %. У 1990 р. у структурі грошової маси готівка становила лише 15 %, а рівень монетизації — 80 %.

Готівка в національній валюті в усіх країнах обслуговує як офіційний, статистично облікований економічний оборот, так і неофіційний, а враховуючи розмір тіньового сектору економіки України, який деякими дослідниками оцінюється у 60—70 % ВВП, значно зменшується правомірність зіставлень нашої держави з більш розвинутими за статистичними показниками.

Таблиця 7.3

НАЯВНА ГРОШОВА МАСА В ОБІГУ УКРАЇНИ

| Показники | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 |

| Готівка, млн грн | 5 | 128 | 793 | 2623 | 4041 | 6132 | 7158 | 9583 | 12799 | 19465 | 26434 | 31318 |

| темп зростання до попереднього періоду, % | 16 р. | 26 р. | 6 р. | 331 | 154 | 152 | 117 | 134 | 134 | 152 | 136 | 93 |

| питома вага у М3, % | 20 | 26 | 25 | 38 | 43 | 49 | 46 | 43 | 40 | 43 | 41 | 36 |

| Кошти на розрахункових і поточних рахунках у національній валюті, млн грн | 16 | 206 | 1067 | 2059 | 2275 | 2918 | 3174 | 4511 | 7936 | 10309 | 13810 | 18150 |

| темп зростання до попереднього періоду, % | 11р. | 13 р. | 5 р. | 193 | 110 | 128 | 109 | 142 | 176 | 130 | 134 | 102 |

| питома вага у М3, % | 64 | 43 | 33 | ЗО | 24 | 23 | 20 | 20 | 25 | 23 | 21 | 21 |

| Строкові депозити та інші кошти, млн грн | 4 | 148 | 1356 | 2164 | 2708 | 3398 | 5100 | 7620 | 10655 | 15224 | 23747 | 38184 |

| темп зростання до попереднього періоду, % | 7 р. | 33 р. | 9 р. | 160 | 125 | 125 | 150 | 149 | 140 | 143 | 156 | 103 |

| питома вага у М3, % | 16 | 31 | 42 | 31 | 29 | 27 | 32 | 35 | 33 | 33 | 37 | 43 |

| Кошти клієнтів за трастовими операціями банків, млн грн | — | — | — | 84 | 341 | 93 | 274 | 355 | 697 | 558 | 541 | 643 |

| темп зростання до попереднього періоду, % | — | — | — | — | 406 | 27 | 294 | 130 | 196 | 80 | 97 | 106 |

| питома вага у М3, % | - | - | - | 1 | 4 | 1 | 2 | 2 | 2 | 1 | 1 | 1 |

| Грошова маса (М3), млн грн | 25 | 482 | 3216 | 6930 | 9364 | 12541 | 15705 | 22070 | 32087 | 45555 | 64532 | 88295 |

| темп зростання до попереднього періоду, % | 11р. | 19 р. | 7 р. | 213 | 135 | 134 | 125 | 141 | 145 | 142 | 142 | 102 |

На додаток до всього, слід вказати на значно більший, ніж в інших країнах, обсяг обороту іноземної валюти в готівковій формі в Україні. За деякими класифікаціями, Україну можна віднести до країн з напівофіційно визнаною доларизацією, незважаючи на законодавчо встановлену обов’язковість здійснення всіх внутрішніх розрахунків виключно в національній валюті. Обсяги необ- лікованої доларової готівки у власності наших громадян ніхто не може вказати точно, але більшість експертів оцінюють їх у 12— 15 млрд дол. США. Мабуть, лише в Росії їх ще більше — чверть всіх готівкових доларів у світі, близько 100 млрд. Не випадково ФРС США зазначила, що з 1990 р., коли почався розпад соціалістичної системи, до 70 % приросту готівкової доларової маси почали вивозити з країни. Експерти зазначають, що 200 млрд дол., перебуваючи за кордоном, дають США доход у 10 млрд дол. щороку. За рахунок доларизації Україна «дарує» США 1 млрд дол. емісійного доходу (доход від випуску облігацій = їх сума - витрати на їх виробництво). На виробництво 1000 шт. 100-доларо- вих купюр США витрачається 25 дол., а доход дорівнює 1000-100 - 25 = 99975 дол.

Таким чином, для України наявні на її території 12 млрд дол. США (за найнижчою оцінкою) — це понад 60 млрд грн., що майже вдвічі більше за готівку в національній грошовій одиниці (31,3 млрд грн.).

В моделі ринку грошей пропозиція грошей (Ms) представлена готівкою позабанківської системи (CB) і чековими депозитами (D), тобто:

Фактично пропозиція грошей — це агрегат М1, де готівкові гроші означають зобов’язання центрального банку, а чекові депозити — зобов’язання комерційних банків.

Існує декілька можливих джерел створення нових депозитів у системі комерційних банків:

• вкладення небанківським сектором готівкових грошових коштів у комерційні банки;

• купівля комерційними банками або Центральним банком державних цінних паперів у фірм та населення;

• купівля банківською системою іноземної валюти у небанків- ського сектора;

• надання комерційними банками позичок небанківському сектору економіки.

Куплені цінні папери та іноземна валюта сплачуються банками шляхом збільшення депозитів продавця на суму угоди. Надання позичок також супроводжується зростанням депозитів.

Сума коштів, що внесені як депозити на банківські рахунки і не видані як кредит, тобто присутні для забезпечення вимог вкладників у будь-який час, складає фактичні або загальні резерви комерційного банку (TR). Система, за якої банк володіє резервами, що дорівнюють його депозитам, є системою 100 %-го банківського резервування. За такої системи комерційні банки не можуть впливати на рівень пропозиції грошей, але можуть змінювати її структуру, приймаючи вклади. Система, за якої вартість банківських резервів менша, ніж загальна сума банківських депозитів, має назву часткового банківського резервування. Сучасна банківська система базується на частковому резервуванні депозитів. Це означає, що всі комерційні банки повинні мати мінімальні обов’язкові резерви (D) пропорційно до суми відкритих депозитів. Норма обов’язкового резервування, або резервні вимоги — встановлені законом вимоги до рівня резервів проти зобов’язань комерційного банку по внесках, — є відношенням суми обов’язкових резервів до суми залучених депозитів:

Обов’язкові резерви скорочуються пропорційно скороченню депозитів. Величина, на яку фактичні резерви банку перевищують його обов’язкові резерви, називається надлишковими резервами:

За системи часткового резервування комерційні банки здатні створювати гроші, збільшуючи пропозицію грошей за рахунок кредитування економіки.

У загальному вигляді пропозицію грошей можна показати:

де r — норма обов’язкового резервування;

D — початковий депозит;

— — простий депозитний мультиплікатор. r

Простий депозитний мультиплікатор визначає мак

визначає мак

симальну кількість нових депозитних грошей, що створюється однією грошовою одиницею надлишкових резервів при заданому рівні норми обов’язкового резервування. Максимальне розширення депозитів — збільшення грошей на чекових рахунках — визначається як добуток простого депозитного мультиплікатора і надлишкових резервів:

Зменшення загальної кількості банківських резервів призводить до мультиплікативного скорочення депозитів. Збільшення резервних вимог також скорочує обсяг безготівкової грошової маси.

Внаслідок банківського кредитування кількість грошей в економіці зростає. Процес емісії платіжних засобів у межах системи комерційних банків називається кредитною мультиплікацією, або мультиплікативним створенням депозитів. Кредитна мультиплікація визначає максимальний рівень кредитної експансії на внутрішньому ринку і, відповідно, максимальний обсяг грошової маси, що випускається банківською системою в обіг при певному рівні резервних вимог.

Грошова база (резервні гроші) складається з банківських резервів та з готівкових грошей, які є в обігу поза банками:

Готівка поза банками є безпосередньою частиною пропозиції грошей, тоді як банківські резерви впливають на здатність банків створювати нові депозити, збільшуючи пропозицію грошей. Оскільки грошовій базі властивий мультиплікативний вплив на пропозицію грошей, її ще називають грошима активної або підвищеної сили.

Коефіцієнт депонування грошей характеризує структуру зберігання населенням ліквідних коштів у вигляді їхнього розподілу між готівковими грошима та коштами на поточних (чекових) рахунках. Коефіцієнт депонування — це відношення попиту на готівку до депозитів:

Норма фактичного резервування депозитів визначається відношенням загальних резервів комерційних банків до депозитів:

При системі часткового резервування рівень фактичного резервування (rr) залежить від норми обов’язкових резервів та від розміру надлишкових резервів:

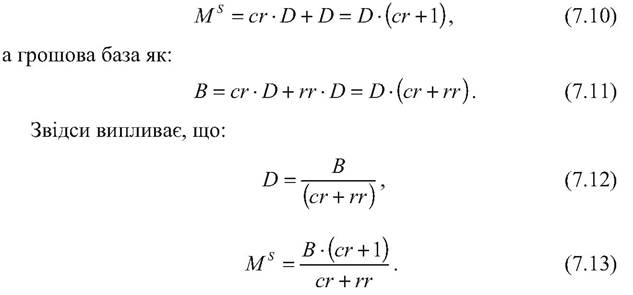

Пропозиція грошей є функцією трьох екзогенних змінних: cr, rr, B.

Враховуючи, що обсяг готівки поза банками визначається сумою депозитів та коефіцієнтом депонування, а загальні резерви — сумою депозитів та нормою фактичного резервування, пропозиція грошей може визначатись як:

З цього рівняння видно, що обсяг пропозиції грошей перебуває у прямій залежності від обсягу грошової бази і в оберненій — від коефіцієнта депонування та норми резервування. Коефіцієнт пропорційності між пропозицією грошей та грошовою базою отримав назву грошового мультиплікатора, або мультиплікатора грошової бази (m):

Грошовий мультиплікатор визначає відношення пропозиції грошей до грошової бази, а також суму, на яку збільшується пропозиція грошей при збільшенні грошової бази на одну грошову одиницю. Оскільки cr > 0, а 0 < rr < 1, то m > 1. Збільшення коефіцієнта депонування і норми резервування зменшує грошовий мультиплікатор.

Центральний банк визначає пропозицію грошей насамперед через грошову базу, величина якої може контролюватися Центральним банком. Збільшення або зменшення грошової бази, у свою чергу, супроводжується мультиплікативним розширенням або, відповідно, скороченням пропозиції грошей комерційними банками. Таким чином, зміни обсягу пропозиції грошей в економіці, викликані змінами грошової бази, відбуваються у два етапи:

1) зміни у грошовій базі, які викликають зміну зобов’язань Центрального банку перед населенням (зміни у величині готівки в обігу поза банками) та перед системою комерційних банків (зміни у величині резервів комерційних банків);

2) мультиплікативна зміна пропозиції грошей в системі комерційних банків.

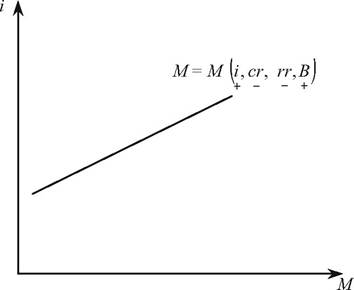

У загальному вигляді функція пропозиції грошей має вигляд M = M(і, cr, rr, B). Графік функції пропозиції грошей буде зростаючою лінією відносно відсоткової ставки (рис. 7.1).

Рис. 7.1. Графік функції пропозиції грошей

Чим вища ставка відсотку, тим більша пропозиція грошей при заданій грошовій базі, коефіцієнті депонування та нормі резервування. Зниження (підвищення) норми резервування зсуває графік праворуч (ліворуч). Зниження (підвищення) коефіцієнту депонування також зсуває графік праворуч (ліворуч). При збільшенні (зменшенні) грошової бази графік зсувається праворуч (ліворуч).

В результаті мультиплікації грошової бази в ході функціонування фінансової системи складається параметр М3. Проте в Україні дія грошового мультиплікатора відносно мало позначається на стані економіки, оскільки банківська система надто слабка і роль банківських кредитів в економіці порівняно з періодом планового управління зменшилась. В 1992 р. відсоток суми кредитів до ВНП становив 53,5%; в 1993 — 27,4%; в 1994 — 12,9 %; в 1995 р. — 7,8 %. У 2003 р. частка банківських кредитів у загальному економічному обороті зросла, але не становить і половини цього показника за 1992 рік. В єврозоні банківські кредити досягають 265 % ВВП.

Обсяги банківського кредитування в Україні обмежуються багатьма причинами, одна з яких — розміри сукупного капіталу української банківської системи — 2 млрд дол. (5 % від ВВП, тоді як у Німеччині — 14 %). Капіталізація всієї української банківської системи приблизно дорівнює капіталізації найбільшого банку Польщі; в 2000 р. капітал «Citygroup» (США) становив 54,4 млрд. дол., «Mizubo Financial Group» (Японія) — 50,5 млрд дол.

2.