Попит на гроші

Основа сучасної грошової теорії — так званий портфельний підхід (теорія портфельного вибору), який розглядає економічного агента у певний момент часу, коли він володіє певним фондом багатства (портфелем активів) і приймає рішення щодо його розподілу між різними видами активів з метою максимізації прибутків і мінімізації ризику.

Портфель складається з різноманітних активів — акції, облігації, нерухомість, гроші тощо. Попит на гроші визначається тим, яку частку портфеля своїх активів економічний агент прагне тримати у ліквідній формі, тобто у вигляді грошей.Для спрощення подальшого аналізу попиту на гроші припустимо, що портфель складається лише з двох активів: облігацій та грошей.

Під попитом на гроші розуміють бажання економічних суб’єктів мати в своєму розпорядженні певну кількість платіжних засобів (касу).

Дж. М. Кейнс виділив три мотиви, які породжують попит на гроші: для угод (трансакційний мотив), мотив обережності і спекулятивний мотив (в якості майна).

Попит на гроші для угод прямо пропорційний сумі витрат за період і обернено пропорційний частоті одержання грошового доходу. На рівні народного господарства витрати на закупівлю за період дорівнюють номінальному національному доходу, а частота грошових надходжень — швидкості обігу грошей (табл. 7.4). Отже, сукупний об’єм попиту на гроші для угод можна представити формулою:

де n — величина, обернена швидкості обігу грошей;

Y — номінальний національний доход.

Таблиця 7.4

ШВИДКІСТЬ ОБІГУ ГРОШЕЙ В УКРАЇНІ

| Роки | |||||||||||||

| 1991 | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | |

| Швидкість обігу грошей (разів) | 1,25 | 2,0 | 3,1 | 3,7 | 8 | 9,1 | 7,4 | 8,3 | 7,4 | 6,25 | 5,2 | 4 | 3,2 |

Як і будь-яка каса, попит на гроші для угод пов’язаний з альтернативними витратами в розмірі поточної ставки відсотку.

Тому функція попиту на гроші для угод у неявному вигляді є такою:

Попит на гроші по мотиву обережності виникає, коли економічним суб’єктам доводиться стикатися з непередбачуваними платежами і неочікуваним зниженням доходу. Тому необхідний певний запас грошей.

Обсяг попиту на гроші по мотиву обережності залежить від розміру непередбачених платежів, що, як правило, прямо пропорційні доходу суб’єкта.

Запас грошей по мотиву обережності, як і попит на гроші для угод, породжує альтернативні витрати в розмірі поточної ставки відсотку.

Звідси функція попиту на гроші по мотиву обережності має вигляд:

Попит на гроші в якості майна пов’язаний з їх функцією зберігання цінності, а не з функцією засобу платежу.

В сучасній економіці майно економічних суб’єктів приймає форму портфеля цінних паперів: грошей, облігацій, акцій та інших титулів права власності. Утворюється майно в результаті заощаджень.

При незмінному рівні цін гроші, на відміну від інших видів цінних паперів, не приносять доходу, але грошова частина майна в будь-який момент може використовуватися для оплати благ і послуг і перетворитися в гроші для угод.

Використання грошей в якості засобу збереження цінності супроводжується втратою доходу від альтернативних видів майна. Тому попит на гроші як майно обернено пропорційний доходнос- ті цінних паперів.

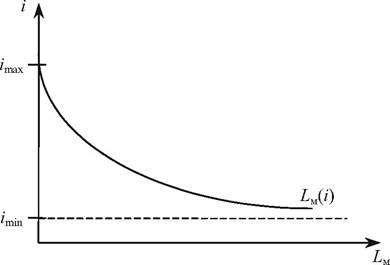

Для кожного індивіда існує своя критична відсоткова ставка. Але існує деяка zmax, за якої облігації стають настільки привабливими, що ніхто не бажає в складі майна мати гроші. І навпаки, imn — за якої незручно зберігати майно у вигляді облігацій (менша порівняно з грошима ліквідність, нестабільність курсу тощо) (рис. 7.2).

Рис.

7.2. Графік сукупного попиту на гроші як майноВипуклість графіка до початку координат пояснюється тим, що при більш низькій ставці відсотка число бажаючих тримати майно в грошовій формі швидко зростає, тобто Lil(ι) спадає з прискоренням.

Бажання мати гроші в якості майна можна виразити за допомогою так званої граничної схильності до переваги ліквідності в якості майна, яка показує, на скільки збільшиться (зменшиться) попит на гроші як майно при зменшенні (збільшенні) ставки процента в інтервалі між imax та imin на 1 пункт. Гранична схильність до переваги ліквідності в якості майна визначається за формулою:

При невеликих змінах ставки процента попит на гроші як майно можна представити у вигляді лінійної функції:

де z'max — ставка відсотку, при якій облігації настільки привілейовані, що ніхто не бажає в складі майна мати гроші.

Спекулятивний попит на гроші тим більший, чим менше можливостей використовувати для збереження цінностей інші фінансові активи.

При розвинутому фінансовому ринку і наявності на ньому короткострокових активів, що приносять відсотковий доход, спекулятивний попит на гроші мінімальний.

Оскільки попит на гроші є попитом на реальні гроші, то він залежить від рівня цін. Зміна рівня цін змінює реальну цінність грошей, їх купівельну спроможність.

Тоді, оскільки трансакційний мотив і мотив обережності пов’язані з прагненням суб’єкту придбати певний обсяг благ, звідси попит на гроші по цим мотивам змінюється прямо пропорційно зміні рівню цін.

При подвоєнні рівня цін потрібно вдвічі більше грошей для угод і страхового запасу:

де — попит на реальні касові залишки.

— попит на реальні касові залишки.

При підвищенні рівня цін виростають також альтернативні витрати утримання каси. Тому зміна темпу рівня цін впливає на грошову частину майна так же, як і зміна ставки відсотку: чим вищий темп приросту рівня цін (π), тим менший попит на реальну касу.

Звідси функція попиту на реальну касу має вигляд:

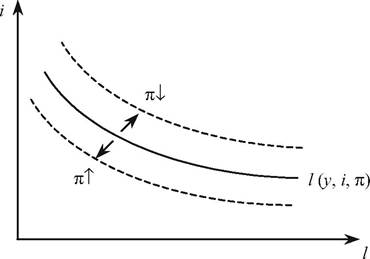

Графік реального попиту на гроші буде спадною лінією відносно відсоткової ставки (рис. 7.3).

Рис. 7.3. Реальний попит на гроші

Зі зростанням реального доходу (π∣) крива l зсувається праворуч, при падінні реального доходу (π↑) — ліворуч. При зростанні рівня цін графік зсувається ліворуч і навпаки, тобто із прискоренням інфляції попит на реальну касу знижується, а при уповільненні інфляції — зростає.

На практиці при розрахунку попиту на гроші, крім класичних чинників потрібно враховувати й специфічні чинники, які пов’язані з особливостями сучасного стану економічного розвитку країни: попит із боку держави в обсязі дефіциту бюджету; попит іноземних інвесторів; попит у зв’язку з боргами інших (крім держави) суб’єктів ринку (кредиторська заборгованість підприємств і заборгованість із виплат зарплат) тощо.

3.

Еще по теме Попит на гроші:

- Сукупний попит та сукупна пропозиція. Макроекономічна рівновага та умови її досягнення

- Основні суб’єкти ринкової економіки

- 16. Історія українських грошей.

- Суть і структура грошового ринку та механізм його функціонування

- 2. Неокласичний варіант розвитку кількісної теорії грошей

- Гнучкість цін у моделі IS-LM

- Аналіз пропонування грошей - одне з центральних питань сучасної макроекономіки.

- Кейнсіанська модель рівноваги: розширений варіант

- Світовий фінансовий ринок та його структура

- Принципи оцінки підприємства