Споживання та заощадження як функції поточного доходу

Споживання формує реальний платоспроможний попит домогосподарств на товари і послуги, які слугують для задоволення власних потреб сім'ї, воно є важливим компонентом сукупного попиту.

Оскільки дослідження моделей споживання базується на припущенні про незмінність ринкових цін, то основним об'єктивним чинником, що впливає на рівень споживання, є використовуваний доход (Yd), тобто особистий доход після сплати податків (Yd = Y — T). Прості моделі споживання розглядаються в умовах приватної економіки без втручання держави, коли вироблений і використовуваний доход співпадають (Y = Yd ).Економічна система, яка функціонує в умовах незмінності цін, представляє собою реальну економіку.

Споживчий попит розглядається як видатки на споживчі товари і послуги для задоволення індивідуальних потреб. Та частина використовуваного доходу, яка не споживається, спрямовується на заощадження:

Сім'я розподіляє свої видатки на споживання між різними групами товарів. Основні елементи споживання об'єднують в три групи:

• товари тривалого користування (транспортні засоби, предмети побуту),

• товари поточного споживання (їжа, одяг, взуття, енергія, тощо),

• послуги (освіта, медицина, особисті послуги).

Статистичні дані за тривалий період дозволяють виявити деякі закономірності в структурі споживання різних груп товарів і послуг. Так, для розвинених країн частка товарів тривалого користування у видатках сім'ї складає 13%, товарів поточного споживання - 33%, а послуг - 54%. Зі зростанням використовуваного доходу у структурі споживання зростає частка послуг, а в групі товарів поточного споживання спостерігається зменшення частки видатків на харчування. Ці характерні тенденції у динаміці споживання були досліджені ще наприкінці ХІХ ст.

німецьким статистиком Е. Енгелем і відомі як закони Енгеля.Проте спостереження показали, що в сім'ях існують значні відхилення від середніх даних, викликані не лише об'єктивними обставинами - величиною поточного доходу, а й суб'єктивно-психологічними чинниками - уподобаннями сімей щодо напрямків використання отриманого доходу.

Класична теорія пов'язувала споживання з поточним використовуваним доходом, а заощадження розглядала як відкладене на майбутнє поточне споживання. Головним чинником вибору між споживанням і заощадженнями виступала процентна ставка: її підвищення спонукало збільшити заощадження і зменшити поточне споживання.

Теорія споживання, розроблена Дж. М. Кейнсом і його послідовниками, також виходила з того, що визначальним чинником споживання є поточний використовуваний доход, проте його розподіл насамперед пов'язувала з суб'єктивними чинниками.

Дж. М. Кейнс відкрив тенденцію, яку назвав „основним психологічним законом”: „Основний психологічний закон, в існуванні якого ми можемо бути цілком впевнені, не лише з апріорних міркувань, виходячи із нашого знання людської природи, але й на підставі детального вивчення досвіду минулого, полягає у тому, що люди схильні, як правило, збільшувати своє споживання зі зростанням доходу, але в меншій мірі, ніж зростає доход”.[17]

Щоб детально дослідити пропорції розподілу доходу на споживання та заощадження, а також їх зміну з врахуванням психологічного чинника, Кейнс увів поняття „схильність до споживання” і „схильність до заощадження”.

Частка використовуваного доходу, яка спрямовується на купівлю споживчих товарів за кожного його рівня, визначає середню схильність до споживання - APC (average propensity to consume). Показник APC обчислюється як відношення величини споживання (C) до використовуваного доходу (Yd ). Позначивши APC = C, отримаємо вираз середньої схильності до споживання:

Прагнення людей заощадити певну частку отриманого доходу вимірюється показником середньої схильності до заощадження - APS (average propensity to save), який обчислюється як співвідношення величини заощадження (S) до величини використовуваного доходу (Yd).

Позначивши

Зі зміною величини доходу, як випливає з основного психологічного закону Кейнса, частка приросту доходу, яка спрямовується на споживання, зменшується. Приріст споживання на кожну одиницю приросту використовуваного доходу визначає граничну схильність до споживання - MPC (marginal propensity to consume). Обчислюється показник МРС як відношення зміни величини споживання до зміни величини доходу. Позначимо МРС як C, тоді:

Відповідно зі зміною доходу змінюється і частка приросту заощаджень. Її характеризує показник граничної схильності до заощадження - MPS (marginal propensity to save), який обчислюється як відношення зміни величини заощадження до зміни величини доходу. Позначимо MPS символом s, тоді:

о

з

Дж. М. Кейнс увів в економічну науку поняття функції споживання.

Функція споживання ґрунтується на припущенні, що між споживанням і використовуваним доходом існує стабільний емпіричний зв'язок. Загальна функція споживання має вигляд:

З врахуванням психологічного чинника (граничної схильності до споживання) загальна функція споживання набуває вигляду:

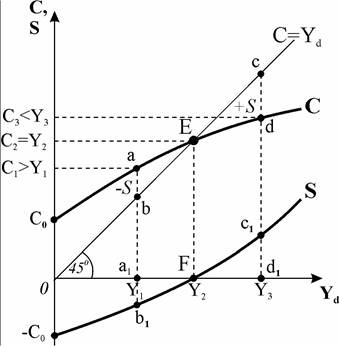

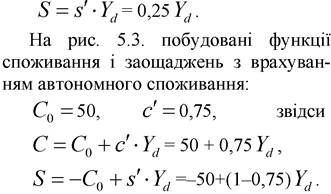

Графік функції споживання будується в системі координат C — Y, де вертикальна і горизонтальна осі мають однаковий масштаб. Коли б весь доход споживався (С = Yd), то функція мала б вигляд променя, що виходить з початку координат під кутом 450, тут c' = 1 (рис. 5.1).

Проте психологічний закон Кейнса твердить, що гранична схильність до споживання спадна, отже, функція C = C ∙ Yd має вигляд опуклої кривої, кут нахилу якої у кожній точці визначає гранична схильність до споживання c' = ΔC / ΔYd.

Це означає, що чим більший доход, тим менша частка його приросту йде на споживання, а частка, що спрямовується на заощадження, збільшується.Як свідчить досвід, кожна сім'я споживає певний мінімум товарів і послуг, навіть якщо її

Рис. 5.1. Функції споживання та заощадження

доход дорівнює нулю. У цей час вона живе в борг або за рахунок заощаджень

минулого періоду. Такий мінімальний рівень споживання називають авто

номним споживанням (С0) - споживанням, котре не залежить від викорис

товуваного доходу. З врахуванням автономного споживання функція набуває вигляду:

На рис. 5.1. величина автономного споживання відповідає відрізку

відтак крива споживання виходить з точки C0 і проходить вище лінії 450. Лінія 450 відіграє особливу роль. Кожна точка на ній означає, що величина споживання сім'ї дорівнює отриманому доходу. На графіку 5.1. така рівність досягається за доходу Y2 у точці Е - точці перетину кривої споживання з лінією 450. Точки кривої споживання, розташовані вище бісектриси, відповідають станам, коли сім'я споживає більше, ніж заробляє, наприклад, точка а за рівня доходу Y1 показує, що C1 > Y1. Точки, розташовані нижче бісектриси, означають, що сім'я споживає менше, ніж отриманий доход, наприклад, точка d за рівня доходу Y3 показує, що C3 < Y3.

Функція споживання дозволяє визначити і динаміку заощаджень. За низького рівня доходу (від 0 до Y2 ) вони від'ємні, наприклад, за доходу Y1 їх величині відповідає відрізок ab. До точки Е величина від'ємних заощаджень поступово зменшується, і у точці Е заощадження дорівнюють нулю. За вищих, ніж Y2 рівнів доходу (праворуч від точки Е), сім'я починає заощаджувати. Відрізок cd показує величину заощаджень сім'ї за рівня доходу Y3.

Функція заощадження може бути представлена рівнянням:

Вона виводиться з тотожності: Yd = C + S. Підставимо замість C значення функції споживання (5.8): звідки

звідки

Графічно функція заощадження (рис. 5.1) має вигляд увігнутої кривої. Її нахил визначає гранична схильність до заощадження (s, ). Крива заощадження є дзеркальним відображенням кривої споживання. Так, величини заощаджень, визначені за кривою споживання для рівнів доходу Y1 і Y3 (відрізки ab і cd ) відповідають їх величинам, визначеним за кривою заощадження (відрізки a1b1 і c1d1 ). За рівня доходу Y2, коли він цілком спрямовується на споживання, заощадження дорівнюють нулю (точка F ).

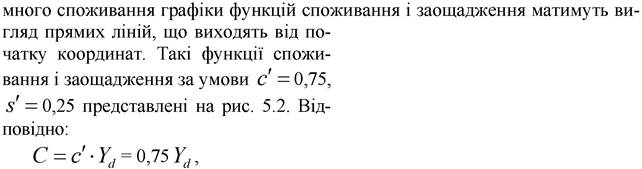

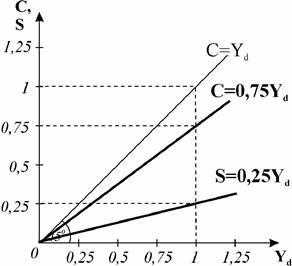

У короткострокових моделях для спрощення виходять з припущення, що прирости доходу поділяються на споживання і заощадження у постійних пропорціях, тобто приймають, що граничні схильності до споживання і заощадження - постійні величини (c, s = const). Тоді за відсутності автоно

Рис. 5.2. Лінійні функції споживання та заощаджень

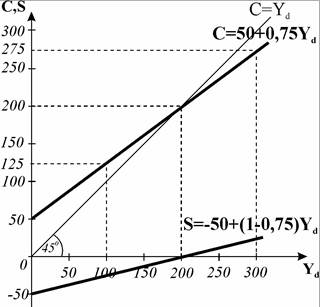

Рис. 5.3. Функції споживання та заощадження

з автономним споживанням

Функція споживання в теорії Кейнса була першою спробою створити модель споживання. Вона пов’язувала поточний доход і поточне споживання. Подальші дослідження виявили недоліки цієї функції, зокрема пов’язані з тим, що Кейнс не враховував впливу на рішення домогосподарств про поточне споживання таких важливих чинників як ставка проценту і очікуваний майбутній доход. Сучасні, більш тонкі дослідження, побудовані на аналізі багатоперіодної моделі споживання і заощадження, поглибили цю теорію.

Однак кейнсіанська модель не втратила свого значення і донині. Сучасні спостереження та статистичні розрахунки за досить тривалий період підтверджують, що основним чинником, який визначає обсяг споживання населення, є поточний використовуваний доход.

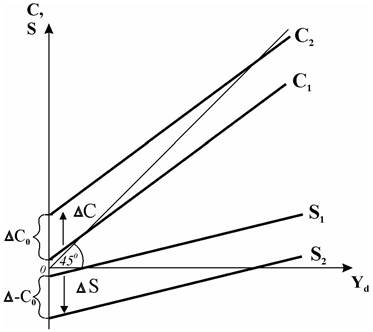

Рис. 5.4. Вплив недоходних чинників споживання та заощадження

Обсяг доходу поточного року дозволяє найпростішим методом прогнозувати споживчі видатки та заощадження на майбутнє. Більш глибокий аналіз враховує довгострокові тенденції зміни доходу, але їх важко визначити емпірично. Далі ми розглянемо ці новітні теорії, які будуть спиратись на визначену Кейнсом фундаментальну залежність: у будь-якому випадку величину споживання та заощаджень визначає доход домогосподарства.

Крім доходу на споживання і заощадження впливає ряд чинників, які називають недоходними. Розглядаючи вплив цих чинників у першому наближенні, можна вважати, що вони змінюють величини автономного споживання та автономних заощаджень. З врахуванням недоходних чинників функції можна записати у такому вигляді:

Графічно зміна автономного споживання і заощадження під впливом не- доходних чинників відповідає зміщенню кривих споживання і заощадження у моделі Кейнса вгору або вниз паралельно до початкових (рис 5.4). Деякі чинники, зокрема, пропорційні податки, змінюють кут нахилу кривих.

багатства. Чим більше нагромаджене багатство, тим менші стимули до

Багатство - важливий не- доходний визначник споживання і заощаджень. Якщо порівняти рівні споживання двох сімей з однаковим поточним доходом, одна з яких крім того має ще деяке багатство у вигляді фінансових активів (акцій, облігацій) чи майна, то виявиться, що та, яка має багатство, споживає значно більше, тому що може використати на споживання частину свого

заощадження. Це означає, що збільшення багатства зміщує графік споживання вгору від C1 до C2, а графік заощадження - вниз від S1 до S2 (рис. 5.4).

Рівень цін - зміна рівня цін змінює купівельну спроможність як поточного доходу, так і нагромадженого у грошових засобах багатства. Реальний рівень життя змінюється обернено до зміни рівня цін. Підвищення рівня цін скорочує як споживання, так і заощадження за всіх рівнів доходу, що графічно відповідатиме зміщенню кривої споживання від C1 до C2, а кривої заощаджень - від до S2, і навпаки - у випадку зниження рівня цін.

Споживча заборгованість - рівні споживання і заощаджень мають обернену залежність від рівня заборгованості. Якщо домогосподарство має значну заборгованість з минулих років, то в поточному році воно змушене значно скоротити і споживання, і заощадження, щоб погасити її. Криві містяться так само, як у разі підвищення рівня цін.

Очікування - можуть бути сприятливими і несприятливими для споживання. Якщо домогосподарство очікує підвищення цін, виникнення дефіциту або скорочення доходу, то сім'я вже у поточному році зменшить заощадження і збільшить споживання, тому що буде купувати в запас. У разі оптимістичних очікувань підвищення доходу рівень споживання може зрости, а заощаджень - зменшитись.

Процентна ставка - чинник, який неоднозначно впливає на споживання і заощадження. Економісти різних шкіл по-різному оцінюють його дію. Прихильники класичної теорії вважають, що заощадження прямо залежать від зміни ставки проценту - коли ставка проценту підвищується, заощадження збільшуються, а споживання за даного рівня використовуваного доходу у поточному періоді відповідно зменшується. Але Кейнс і його послідовники не пов'язували заощадження з рівнем ставки проценту. Вони вважали, що люди здебільшого мають чимало інших мотивів до заощаджень, які не залежать від зміни ставки проценту. Такими, наприклад, є заощадження з метою придбати у майбутньому будинок, землю або автомобіль, мати можливість оплатити навчання дітей, вирушити у подорож, на відпочинок і т.п. Новітні дослідження виявили дуже багато складних ефектів, які виникають під впливом зміни ставки проценту і впливають як на споживання, так і на заощадження.

Ряд недоходних чинників економісти об'єднують під назвою „політичні чинники. До них відносять соціальне страхування, соціальне забезпечення та податки.

Соціальне страхування скорочує як поточне споживання, так і поточне заощадження, оскільки кошти на нього вираховуються з доходу. Соціальне забезпечення збільшує споживання незаможних сімей і може чинити неоднозначний вплив на заощадження.

Податки в цілому зменшують використовуваний доход, тому скорочують і споживання, і заощадження. Крім того, різні види податків по-різному впливають на функцію споживання: фіксовані податки зміщують криву споживання вгору або вниз в залежності від напрямку зміни величини податку, а пропорційні податки змінюють кут нахилу кривої.

5.2.