Основи теорії багатоперіодної економіки

Більш детальні дослідження проблем споживання та заощадження виявили деякі суперечності між теоретичними висновками Кейнса і емпіричними даними. Так, американський економіст Саймон Кузнєц, здійснивши аналіз споживання за тривалий період, виявив, що середня схильність до споживання залишається стабільною протягом багатьох десятиліть, незважаючи на значне зростання доходу за цей період, а не спадає, як це вважав Кейнс.

Цей висновок назвали „загадкою Кузнєца“. Згодом вчені дійшли до висновку, що кейнсіанська функція відображає тенденції короткострокового періоду, а у довгостроковому схильність до споживання постійна. Виникли нові теорії.Зокрема, вчені звернули увагу на визначальну для поведінки споживачів реальну суперечність між їхніми довгостроковими і короткостроковими економічними цілями. Розподіляючи доход між споживанням та заощадженнями, споживач враховує, що чим менше доходу буде спожито у поточному періоді, тим більшим він буде у майбутньому, але заощадження на майбутнє знижують сьогоднішній рівень життя. Отже, для того, щоб зрозуміти, як до- могосподарства приймають рішення про розподіл використовуваного доходу на споживання та заощадження, потрібно проаналізувати їх поведінку в часі, протягом кількох періодів життя.

Проблему міжчасового споживчого вибору спробував розв’язати американський економіст Ірвінг Фішер, який дослідив поведінку домогосподарств в умовах багатоперіодної економіки.

Для пояснення гіпотези Фішера про врахування споживачами при прийнятті рішень не лише поточного, а й майбутнього доходу спочатку розглянемо просту модель безгрошової економіки, де ізольоване домогосподарство отримує деякий набір благ обсягом Q. Доход такого господарства буде виражатись в одиницях благ (Q = Y). Це буде його запас або фонд.

Якщо сукупний фонд домогосподарства декількох періодів (Y1, Y2,..., Yt) не може зберігатись, то його споживання по періодах буде точно дорівнювати обсягу благ (фонду) відповідних періодів:

Якщо ж блага можуть зберігатись тривалий час, то обсяги споживання можуть не співпадати обсягами відповідних фондів.

Якщо ж блага можуть зберігатись тривалий час, то обсяги споживання можуть не співпадати обсягами відповідних фондів.

і навпаки.

і навпаки. Можливість неспівпадіння обсягів доходу і споживання за часовими періодами стає ще більш реальною і виразною у грошовому господарстві з розвиненими фінансовими ринками, за допомогою яких домогосподарства взаємодіють між собою. Якщо сім’я у поточному (першому) періоді спожила менше, ніж отримала доходу, то зекономлену суму вона може покласти у банк під проценти або придбати на неї облігації, тобто позичити свої заощадження іншим суб'єктам. Тоді в кінці першого періоду заощадження повернуться разом з процентами (X1 = X1 • Г). Відтак у другому періоді доход (фонд) домо- господарства складатиметься із суми заробленого у другому періоді доходу і заощаджень з процентами першого періоду.

Відповідно споживання сім'ї у першому періоді становитиме:

де Г - реальна ставка проценту.

За інших обставин сім'я в першому періоді може жити в борг, позичаючи у інших домогосподарств. Тоді в другому періоді вона змушена буде споживати менше, віддаючи борг з майбутнього доходу. Отже, у будь-якому випадку домогосподарство стикається з обмеженням. При цьому обмежувачем споживання виступає не лише поточний, але й майбутній доход. Надаючи і отримуючи позики, економічні суб'єкти можуть перерозподіляти ресурси між сучасним і майбутнім. Запозичення переміщують майбутні ресурси до поточного споживання, що скорочує ресурси споживання у майбутньому. А надання позики дозволяє домогосподарству переносити поточні ресурси на майбутнє. Здійснюючи переміщення ресурсів із сучасного періоду на майбутній, домогосподарства повинні приймати до уваги міжчасове бюджетне обмеження. Раціональний споживач повинен враховувати, як майбутні доходи можуть вплинути на поточне споживання, оскільки саме під них він позичає кошти у борг.

Тому важливо оцінити майбутні ресурси через поточні.Для оцінки вартості майбутніх доходів через сьогоднішні в економічній теорії і фінансах застосовують метод дисконтування.

Нагадаємо з мікроекономіки, що процедура дисконтування є оберненою до обчислення складних процентів. Наприклад, якщо ми плануємо через рік отримати суму W1 = 110 грн., то дисконтуванням можна визначити, яку су-  ставкою Г = 10% майбутнє багатство у 110 грн. оцінюється сьогоднішніми ресурсами у 100 грн.

ставкою Г = 10% майбутнє багатство у 110 грн. оцінюється сьогоднішніми ресурсами у 100 грн.

У простій двоперіодній моделі споживання виходять з фундаментального припущення, що в кожному конкретному періоді домогосподарст- во може споживати більше або менше свого доходу, але протягом всього існування сумарний обсяг споживання обмежений і в цілому не може переви-

щувати сумарного обсягу його фонду.

Для виведення міжчасового бюджетного обмеження використаємо рівняння споживання другого періоду (5.13):

Виходячи з того, що підставимо в це рівняння значення 5 :

підставимо в це рівняння значення 5 :

Зробимо перетворення:

Для одержання дисконтованого виразу поділимо обидві частини рівняння на (1 + Г), або помножимо на 1/(1 + Г). В результаті отримаємо міжчасове двоперіодне бюджетне обмеження домогосподарства:

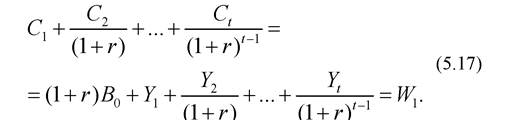

Отже, міжчасове бюджетне обмеження домогосподарства представляє собою рівність поточної дисконтованої вартості споживання і поточної дисконтованої вартості доходів двох періодів.

Сумарна вартість фонду розглядається як багатство домогосподарства у вартісній оцінці першого періоду (W1). Відтак споживання за два часових періоди дорівнюєсумарному дисконтованому доходу цих періодів.

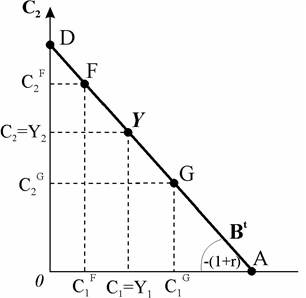

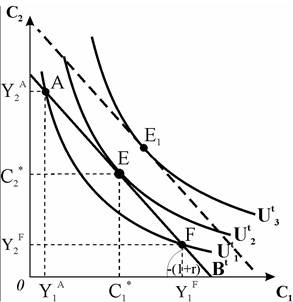

Рис. 5.5. Двоперіодне бюджетне обмеження домогосподарства

Двоперіодне бюджетне обмеження можна зобразити графічно (рис. 5.5). На осях відкладаються обсяги споживання: на горизонтальній - першого періоду (C1), на вертикальній - другого (C2).

Міжчасове бюджетне обмеження є прямою з кутом нахилу — (1 + r) і представляє всі досяжні комбінації споживання у двох періодах, які не виходять за межі можливого, ви

значені сумарним дисконтованим C1 доходом домогосподарства.

На відміну від звичайного бюджетного обмеження споживача, в якому нахил бюджетної лінії ви-

значає відносна ціна благ , у міжчасовому бюджетному обмеженні

, у міжчасовому бюджетному обмеженні

відносна ціна споживання двох періодів може мати дві форми представлення. Якщо виходити з рівняння (5.14), то воно відображає майбутню вартість сумарного доходу і споживання. Ціна майбутнього споживання тут приймається за одиницю, тоді виміряна відносно неї ціна поточного споживання становитиме - саме стільки потрібно заплатити у майбутньому за одиницю поточного споживання. Відтак величина

- саме стільки потрібно заплатити у майбутньому за одиницю поточного споживання. Відтак величина є ціною поточного споживання відносно ціни споживання майбутнього періоду. У рівнянні (5.15), навпаки, відображена поточна вартість сумарного доходу і споживання. Тут за одиницю приймається ціна поточного споживання. Відтак ціна майбутнього споживання відносно ціни споживання поточного періоду становить

є ціною поточного споживання відносно ціни споживання майбутнього періоду. У рівнянні (5.15), навпаки, відображена поточна вартість сумарного доходу і споживання. Тут за одиницю приймається ціна поточного споживання. Відтак ціна майбутнього споживання відносно ціни споживання поточного періоду становить

Побудова міжчасового бюджетного обмеження домогосподарства, як і звичайної бюджетної лінії споживача, здійснюється за екстремальними точками - крайніми альтернативними можливостями споживання. Це - абстрактні можливості. Перша з них виникає, коли домогосподарство зовсім відмовляється від споживання у майбутньому, бере позику в розмірі свого майбутнього доходу і споживає у першому періоді всю дисконтовану вартість фонду двох періодів: Цій ситуації відповідає точка перетину

Цій ситуації відповідає точка перетину

бюджетної лінії з горизонтальною віссю (A).

з горизонтальною віссю (A).

Якщо ж домогосподарство прийме діаметрально протилежне рішення - нічого не споживати у першому періоді, а весь свій поточний доход віддати у позику, щоб в майбутньому спожити його з процентами разом із доходом другого періоду, то споживання другого періоду становитиме:

Цій ситуації відповідає точка перетину бюджетної лінії Bt з вертикальною віссю (D).

Цій ситуації відповідає точка перетину бюджетної лінії Bt з вертикальною віссю (D).

Точку бюджетної лінії Y називають фондовою. Вона відображає ситуацію точної відповідності обсягів споживання у кожному з періодів фонду до- могосподарства, тобто обсягу його доходу: Обравши та

Обравши та

ку комбінацію міжчасового споживання, домогосподарство не запозичує і не заощаджує.

У точці G споживання домогосподарства перевищує його доход першого періоду , це означає, що воно є боржником, тому в другому періоді повинно споживати менше, ніж одержує доходу

, це означає, що воно є боржником, тому в другому періоді повинно споживати менше, ніж одержує доходу У точці F

У точці F

ситуація протилежна: домогосподарство в першому періоді споживає менше, ніж заробляє доходу , заощаджуючи частину його на майбутнє, і у

, заощаджуючи частину його на майбутнє, і у

другому періоді використовує доход від заощаджень для збільшення споживання понад одержуваний доход . Домогосподарство може виб

. Домогосподарство може виб

рати будь-яку комбінацію міжчасового споживання.

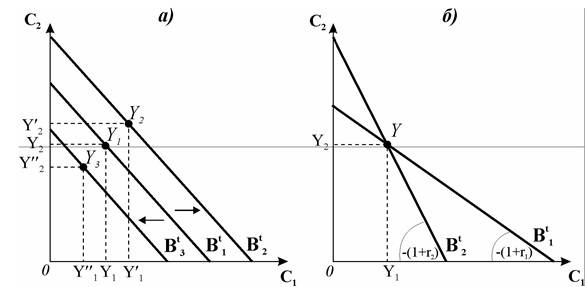

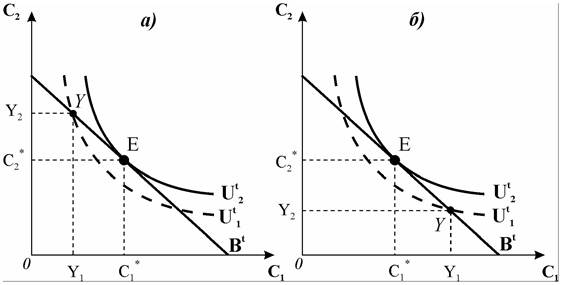

Зміна багатства або ставки проценту змінює положення бюджетної лінії. Рис. 5.6.а) ілюструє реакцію бюджетного обмеження на зміну багатства. У разі його збільшення, наприклад, коли домогосподарство отримує спадок, пряма зміщується праворуч вгору паралельно до початкової І

І

навпаки, бюджетна лінія зміщується ліворуч вниз, коли домогосподарство змушене сплачувати великі борги . Зауважте, що при цьому

. Зауважте, що при цьому

відповідно зміщується і фондова точка Y.

Рис. 5.6. Вплив зміни багатства та процентної ставки на двоперіодне бюджетне обмеження домогосподарства

Рис. 5.6.б) показує, що зміна процентної ставки змінює кут нахилу бюджетної лінії. У даному випадку підвищення ставки проценту з r1 до r2 робить лінію бюджетного обмеження більш стрімкою. При цьому вона повертається через фондову точку Y, оскільки фондові доходи залишаються незмінними. Підвищення ставки проценту за інших рівних умов спонукає домогос- подарство до зменшення поточного споживання заради збільшення його у майбутньому.

Міжчасове бюджетне обмеження можна вивести і для складніших умов. Якщо домогосподарство починає своє існування, вже маючи цінні папери

(спадщину), то бюджетне обмеження приймає вигляд:

де - вартість спадщини в минулому періоді, яка включає в се

- вартість спадщини в минулому періоді, яка включає в се

бе суму вартості облігацій B0 і процентів на них rB0.

Багатоперіодне бюджетне обмеження за t - періодів матиме вигляд:

Оптимізація рішення домогосподарства щодо розподілу споживання за

часовими періодами передбачає вибір конкретного варіанту споживання,

який дозволив би максимізувати його сукупну корисність за наявних обмежень. Функція корисності  функція міжчасо- вих уподобань - відома нам з мікро- економіки. Графічно рівні корисності відображає набір кривих байдужості (рис. 5.7.). Типова крива байдужості має від’ємний нахил і опукла до початку координат. Кожна точка на ній відповідає комбінаціям поточного і майбутнього споживання, які мають однаковий рівень корисності. Вища крива байдужості відповідає вищому рівню корисності.

функція міжчасо- вих уподобань - відома нам з мікро- економіки. Графічно рівні корисності відображає набір кривих байдужості (рис. 5.7.). Типова крива байдужості має від’ємний нахил і опукла до початку координат. Кожна точка на ній відповідає комбінаціям поточного і майбутнього споживання, які мають однаковий рівень корисності. Вища крива байдужості відповідає вищому рівню корисності.

Криві байдужості можуть мати різ-

Рис. 5.7. Оптимізація структури споживання домогосподарством

ну конфігурацію в залежності від уподобань домогосподарства відносно поточного і майбутнього споживання. Ці уподобання визначають кут нахилу кривої байдужості. Нахил кривої байдужості показує, від скількох одиниць поточного споживання готове відмовитись домогосподарство заради додаткової одиниці споживання у майбутньому. Або навпаки, від скількох одиниць споживання у майбутньому потрібно відмовитись, щоб мати можливість сьогодні спожити на

Природно, що домогосподарство хотіло б споживати більше у двох періодах часу, обрати комбінацію споживання на якомога вищій кривій байдужості, наприклад E1 (рис. 5.7). Але воно не може вийти за межі власного між- часового бюджетного обмеження. Точки, представлені на бюджетній прямій, показують, скільки, наприклад, може спожити сьогодні студентська сім'я (її фонд представлений точкою А) і родина успішного футболіста (її фонд представлений точкою F), орієнтуючись лише на власні доходи. Обидва домогосподарства не досягають кривої байдужості Ut2. Оптимальний вибір робить домогосподарство, яке обирає комбінацію споживання Е у точці дотику бюджетної лінії до найвищої з досяжних кривих байдужості Ut2. Якщо фонд домогосподарства визначається точкою А, воно оптимізує міжчасове споживання за рахунок позик у інших домогосподарств у поточному періоді і від'ємних заощаджень у майбутньому. Якщо ж його фонд представлений точкою F, домогосподарство досягає оптимуму за рахунок заощадження і надання позик іншим домогосподарствам у поточному періоді, що дозволить збільшити його споживчі видатки у майбутньому.

У точці оптимуму Е нахил кривої байдужості і нахил бюджетного обмеження

і нахил бюджетного обмеження мають однакові значення. Отже, умовою рівнова

мають однакові значення. Отже, умовою рівнова

ги є рівність:

Це означає, що домогосподарство досягає максимальної корисності впродовж життя, якщо розподіляє свій доход на споживання і заощадження таким чином, щоб гранична норма міжчасової заміни нинішніх благ майбутніми була рівна майбутній ціні поточного споживання (доходу).

Якщо багатство домогосподарства зросте, бюджетне обмеження переміститься праворуч вгору (рис. 5.7), споживання збільшиться в обох періодах, оптимум переміститься у точку E1.

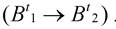

Тепер розглянемо випадки співвідношення споживання і обсягів доходу по періодах. На рис. 5.8. представлені два домогосподарства, котрі мають однакові смаки і уподобання (однакові криві байдужості) і однакове багатство (однакові бюджетні лінії). Але одне з них, як засвідчує його фондова точка Y (рис. 5.8.а), у першому періоді заробляє мало (Y1), а споживає більше, ніж має доходу , тому воно є чистим боржником. Рівновага в то

, тому воно є чистим боржником. Рівновага в то

чці Е передбачає, що в другому періоді сім'я повинна споживати значно менше своїх доходів, проте матиме можливість виплатити борги, зроблені в першому періоді.

Друге домогосподарство, як показує його фондова точка Y (рис. 5.8.б), у першому періоді має значно більший доход, а споживає менше

Воно має можливість у першому періоді позичати гроші в борг іншим домо- господарствам або купити на них цінні папери, а натомість у другому періоді може споживати більше, ніж обсяг доходу Таке домогоспо

Таке домогоспо

дарство у першому періоді стає чистим кредитором.

Рис. 5.8. Оптимізація споживання домогосподарства - чистого боржника і чистого кредитора

Запозичення і заощадження дозволяють кожному з них максимізувати корисність споживання двох періодів і переміститись на вищу криву байдужості . Відмовившись від них, домогосподарства були б змушені задовольнитись структурою споживання за фондовою точкою за нижчого рівня корисності

. Відмовившись від них, домогосподарства були б змушені задовольнитись структурою споживання за фондовою точкою за нижчого рівня корисності . Врахування домогосподарствами при прийнятті рішень запозичень і заощаджень означає, що їх споживання залежить не лише від поточного доходу, але й від очікуваного майбутнього доходу.

. Врахування домогосподарствами при прийнятті рішень запозичень і заощаджень означає, що їх споживання залежить не лише від поточного доходу, але й від очікуваного майбутнього доходу.

Споживання також залежить від ставки проценту. Зміна процентної ставки, яка визначає нахил міжчасового бюджетного обмеження, по-різному впливає на позичальника і кредитора (рис. 5.9). Спочатку обидва домогосподарства оптимізують споживання у точці Е1. Підвищення процентної ставки обертає бюджетні лінії навколо фондової точки Y і робить їх більш стрімкими Тепер обидва домогосподарства розглядають своє багатст

Тепер обидва домогосподарства розглядають своє багатст

во як таке, що зменшилось, від OW1 до OW2, оскільки майбутній доход дисконтують за вищою ставкою.

Але домогосподарство-позичальник (рис. 5.9.а), яке має менший доход в

першому періоді, стикається з вищими витратами на оплату проценту, тому в нього залишається менше ресурсів на споживання, воно переміщується з точки рівноваги E1 у точку E2 на нижчій кривій байдужості . Таке домо-

. Таке домо-

господарство змушене менше позичати у поточному періоді, а обсяги його споживання можуть скоротитися в обох періодах.

Домогосподарство-кредитор, яке має вищий доход в першому періоді, виграє від підвищення ставки проценту. Воно також переміщується з точки рівноваги E1 у точку E2 (рис. 5.9. б), але на вищій кривій байдужості Кредитор споживає більше вже у поточному періоді, оскільки сума, надана в борг сьогодні, дасть завтра більший доход для споживання в майбутньому.

Кредитор споживає більше вже у поточному періоді, оскільки сума, надана в борг сьогодні, дасть завтра більший доход для споживання в майбутньому.

Рис. 5.9. Вплив зміни процентної ставки на домогосподарство — позичальника та кредитора

Більш детальний аналіз показує, що при зміні ставки проценту виникають три ефекти: ефект заміни, ефект доходу та ефект багатства. Ефект заміни та ефект доходу діють у протилежних напрямках щодо поточного споживання. За вищих процентних ставок, утримуючи корисність постійною, поточне споживання повинне зменшитись, а майбутнє зрости, тому їх відносна цінність [1/(1 + r)] у майбутньому знижується - це ефект заміни. Ефект доходу

означає, що споживання збільшується в обох періодах, оскільки в майбутньому стає дешевшим. Ефект багатства зменшує споживання в обох періодах, бо вищі процентні ставки зменшують дисконтовану поточну вартість майбутнього доходу. Сукупний вплив всіх ефектів негативно впливає на позичальника і дещо зменшує можливість розбагатіти кредитора. В цілому підвищення процентної ставки перерозподіляє багатство на користь кредитора.

В усіх випадках домогосподарство перебуває в кращому стані в економічній системі, де розвинуті фінансові ринки і воно має можливість позичати

або надавати позики, ніж у випадку ізольованого існування, коли воно було б змушене обмежити споживання обсягом доходу відповідного періоду. Таким чином, використання фінансових ринків підвищує добробут домогосподарства, оскільки дає можливість перерозподілити споживання у часі.

На цьому аналізі багатоперіодної економіки побудовані новітні теорії споживання і заощадження.

5.3.