Новітні теорії споживання і заощаджень

Досить тривалий час вчені досліджували поведінку споживання, використовуючи кейнсіанське припущення, що рівень споживання тісно пов’язаний з поточним використовуваним доходом. Проте у 1950-60-х роках у розвиток теорії І.

Фішера американськими вченими - майбутніми лауреатами Нобелівської премії з економіки - Мілтоном Фрідменом та Франко Модільяні були проведені дослідження, на основі яких вони сформулювали нові теорії споживання і заощаджень - теорію перманентного (постійного) доходу і теорію життєвого циклу. Обидві теорії ґрунтуються на гіпотезі про прагнення домогосподарств до забезпечення рівномірного рівня споживання протягом тривалого періоду.Теорія перманентного доходу М.Фрідмена виходить з того, що домогосподарства намагаються вирівняти обсяги споживання у часі, вони надають перевагу рівномірному споживанню (C1 = C2). Для підтримки приблизно однакового рівня споживання сім’ї, чиї доходи значно коливаються по роках, використовують фінансовий ринок. Відтак споживання домогоспо- дарств залежить не тільки від поточного доходу, але й від доходу, очікуваного у майбутньому. Щорічне ж споживання визначається середнім рівнем доходу (Yp ), очікуваного за довгі роки, тобто C1 = C2 = Yp. Це основне теоретичне положення і модель перманентного доходу М. Фрідмен представив у праці „Теорія функції споживання” (1957). Модель доводить, що корисність споживання, зорієнтованого на деяку середню величину поточних і майбутніх доходів, значно вища, ніж споживання, пов’язаного лише з доходами певних періодів.

Наприклад, доходи фермера коливаються не тільки по роках - в залежності від погоди, цін на сільськогосподарську продукцію, але й по сезонах - максимальний доход він отримує восени, коли зібрав урожай, а в інші пори року доходи спадають до мінімуму. Очевидно, що споживання сім’ї фермера не буде коливатись по сезонах і роках так сильно як доходи: фермер намагається в урожайні роки робити заощадження, а в інші - витрачає їх для підтримання стабільного рівня життя.

Це підтверджує положення теорії постійного доходу, що домогосподарства не однаково реагують на зміни у доходах, вони орієнтуються в основному на постійний (середній) доход.М. Фрідмен намагався пояснити, чому аналіз сімейних бюджетів, зроблений Дж. М. Кейнсом, показував, що в міру зростання доходів середня схильність до споживання зменшується.

М. Фрідмен поділив поточний доход на дві частини - постійний доход (Yp ), який крім власне доходу включає й інші складові багатства (майно, акції, облігації та ін.) та тимчасовий доход (Yv) - випадковий додатковий доход (премія, виграш у лотерею та ін.) або непередбачувані втрати доходу:

Він вважав, що споживання залежить від постійного доходу, а коливання тимчасового доходу згладжуються заощадженнями або позиками. Отже, споживання можна представити як функцію постійного доходу:

де а - константа, що визначає граничну схильність до споживання за перманентним доходом.

Це означає, що споживання прямо пропорційне постійному доходу. Якби коливання поточного доходу відображали лише зміну постійного доходу, то середня схильність до споживання (с ) була б в різних сім'ях однакова.

Але коливання поточного доходу відображають як зміну постійного доходу, так і зміну тимчасового доходу, а коли змінюється тимчасовий доход, то сім'ї з високим тимчасовим доходом не завжди пропорційно змінюють рівень споживання, тому здається, що домогосподарства з вищим доходом мають нижчу середню схильність до споживання.

М. Фрідмен зробив висновок, що коливання тимчасового доходу властиві короткостроковому періоду, внаслідок чого у короткостроковому періоді середня схильність до споживання коливається. У довгостроковому періоді змінюється постійний доход, тому впродовж тривалого періоду середня схильність до споживання є сталою.

Цей висновок став однією з версій розв'язку „загадки Кузнєца“.Модель постійного (перманентного) доходу будується на базі багатопері- одного бюджетного обмеження домогосподарства (5.15). Відміна у тому, що зазвичай у бюджетному обмежені обсяги доходів Y1 і Y2 беруться нерівними,

Для побудови бюджетної лінії обчислимо рівняння відносно Yp :

Якщо ставка проценту не дорівнює нулю, то перманентний доход береться як середнє зважене майбутніх доходів.

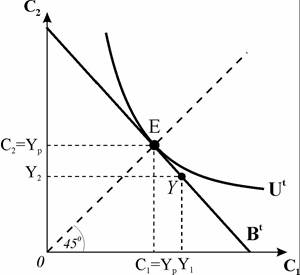

Графічна ілюстрація моделі представлена на рис. 5.10. Бюджетне обмеження побудоване на основі рівняння

(5.22). Щоб знайти Yp, проводимо бісектрису від початку координат до перетину з бюджетним обмеженням. Тоді точка E покаже єдиний випадок на бюджетному обмеженні, де доходи обох періодів будуть рівні. В інших точках доходи будуть відрізнятись по

Якщо домогосподарство намагається підтримувати стабільну траєкторію споживання (C1 = C2 = Yp), то

Рис. 5.10. Модель перманентного доходу

заощадження визначаються як різниця між поточним і постійним доходом:

Уподобання споживача, який надає перевагу рівномірній траєкторії споживання, відображає крива байдужості, дотична до бюджетного обмеження у точці його перетину з бісектрисою (Е) - точці оптимального міжчасового розподілу споживання. В інших випадках домогосподарства не дотримуються постійного споживання, воно або більше перманентного доходу в першому періоді, або менше, тоді відповідно змінюється і споживання другого періоду.

Важливо зауважити, що у відповідності з теорією перманентного доходу домогосподарства по-різному реагують на різноманітні „шоки” - тимчасові, перманентні, очікувані у майбутньому.

У випадку тимчасового негативного шоку Y1 знижується, а майбутній доход залишається незмінним. Тоді домогосподарства будуть брати позики, щоб не знижувати рівень споживання. У разі позитивного тимчасового шоку Y1 зросте, але споживання суттєво не зміниться, оскільки більша частка додаткового доходу, найбільш імовірно, буде заощаджена.

При перманентному шоку скорочуються (збільшуються) на однакову величину і і Y2. У разі негативного перманентного шоку домогосподарства зменшать споживання поточного періоду на ту ж величину і дещо скоротять заощадження. А коли очікується, що доход знизиться у майбутньому, то домогосподарства скоротять споживання і збільшать заощадження, незважаючи на те, що Y залишається без змін.

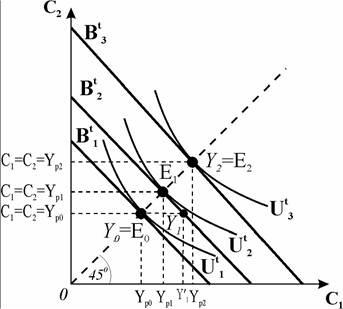

Рис. 5.11 ілюструє поведінку типового домогосподарства, його реакцію на збільшення доходу. Припустимо, що за початкового міжчасового бюджетного обмеження (Btі) початкове споживання точно відповідає доходу - фондова точка Yq збігається з точкою оптимального споживання Eq. Тимчасове збільшення доходу у першому періоді переміщує бюджетну лінію праворуч  а фондову точку відповідно з Yq до γ. Оптимальне споживання домогосподарс- тво вибирає в точці E1, заощаджуючи частину несподіваного доходу на майбутнє і поширюючи тим самим вигоди більшого поточного доходу

а фондову точку відповідно з Yq до γ. Оптимальне споживання домогосподарс- тво вибирає в точці E1, заощаджуючи частину несподіваного доходу на майбутнє і поширюючи тим самим вигоди більшого поточного доходу і на другий період.

і на другий період.

Рис. 5.11. Вплив тимчасових і постійних змін доходу на споживання

ву величину, тоді нова фондова точка Y2 відповідатиме новій бюджетній лі- нії(Btз). У такій ситуації домогосподарство обирає комбінацію споживання у точці - оптимум встановлюється за зростання спожи

- оптимум встановлюється за зростання спожи

вання в обох періодах.

Проаналізувавши реакцію домогосподарств на зміну доходу, можна зробити декілька висновків. Тимчасові зміни у доході мають незначний вплив на споживання, а оскільки більшість змін є саме тимчасовими, то споживання є найстабільнішим компонентом сукупного попиту. Вплив непередбачених тимчасових змін доходу домогосподарства коригують через заощадження або позики у інших домогосподарств, уряду або іноземців заради рівномірного

споживання. Споживання змінюється лише у відповідь на зміни постійного доходу - сподіваного майбутнього доходу за тривалий період часу. Майбутні доходи враховуються при визначенні поточного споживання і впливають на його обсяги, так само як і на споживання майбутнього періоду.

Теоретично ідея перманентного доходу досить струнка, але виникають труднощі в обґрунтуванні передбачення майбутнього доходу. Домогосподарства точно знають лише величину свого поточного доходу, їм складно прогнозувати, як він зміниться у майбутньому і чи ці зміни тимчасові, чи перманентні. Економісти довго намагались обґрунтувати, як можна зробити достовірний прогноз. Спочатку М. Фрідмен припустив, що люди формують свої прогнози на основі адаптивних очікувань, тобто виходячи зі своїх попередніх оцінок постійного доходу і фактичних змін багатства, визначаючи його як середньозважену величину очікувань минулого періоду. Потім економісти розробили більш складний механізм - гіпотезу раціональних очікувань, згідно з якою домогосподарства вивчають перспективи розвитку галузі, в якій вони працюють, а також економіки в цілому і на основі цієї інформації роблять свої оцінки майбутнього доходу.

Незважаючи на невизначеність передбачень, ряд вчених високо оцінюють модель перманентного доходу, оскільки вона допомогла пояснити ряд емпіричних даних, які не вписувались у модель поточного доходу.

Теорія перманентного доходу пояснює, чому у домогосподарства, чиї доходи суттєво коливаються (фермери), гранична схильність до споживання нижча, ніж у міських жителів, де доходи стабільні; чому „молоді“ господарства мають нижчу схильність до споживання, ніж „старі“.

Теорія перманентного доходу уточнює саме поняття споживання. Вважають, що домогосподарства намагаються підтримувати в рівновазі не видатки на споживчі товари і послуги, а рівномірний потік послуг, і якраз ці споживчі послуги є джерелом корисності споживання даного товару.

Одні товари дають потік послуг лише в момент їх споживання (їжа, напої, кіно і т.п.), а інші забезпечують потік послуг протягом тривалого періоду (холодильник, автомобіль і т.п.). Тому споживання вимірюють як суму видатків на товари повсякденного попиту і потоку послуг від наявних товарів тривалого користування, які були куплені раніше. Видатки на товари тривалого користування розглядають як інвестиційні видатки, вкладені в майбутні споживчі послуги. Найбільш точну міру споживання за певний період отримаємо, коли від загальної суми видатків віднімемо поточні видатки на товари тривалого користування і додамо оцінку послуг від товарів тривалого користування, які були куплені раніше, враховуючи, що від них йде потік послуг протягом заданого періоду. Такий підхід до дослідження споживання найбільше відповідає принципам теорії перманентного доходу. Якщо ж брати просто видатки на товари, то по роках вони будуть розподілені дуже нерівномірно, різко зростаючи в роки, коли сім'я купує, наприклад, автомобіль або квартиру. А коли врахувати щорічні послуги від товарів тривалого користування, то стабільність споживання буде очевидна.

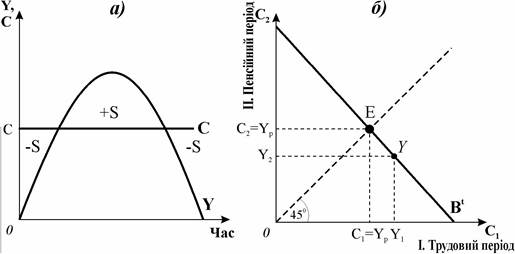

Теорія життєвого циклу споживання і заощадження, створена Ф. Модільяні у 1950-х - на початку 1960-х рр. у співавторстві з Р.Блумбергом і А. Андо і найбільш повно викладена у його Нобелівській лекції, має багато спільного з теорією перманентного доходу. Відміна її в тому, що в ній досліджується зв’язок між споживанням, заощадженнями та доходом в залежності від стадії життєвого циклу.

Стратегія заощаджень у значній мірі визначається стадією життєвого циклу, тому що доход систематично змінюється протягом життя індивіда. Молоді сім’ї, як правило, мають невеликі доходи, вони вирівнюють споживання за рахунок позик, - з надією на те, що згодом будуть заробляти більше і зможуть сплатити борги з майбутнього доходу. Найбільш радикальні зміни доходу відбуваються впродовж двох періодів: трудового і пенсійного. Протягом трудового періоду доходи зростають, досягаючи максимуму в зрілому віці, - тоді сім’ї сплачують борги молодості, а також відкладають заощадження на старість. Вихід на пенсію зменшує трудовий доход до нуля. Залишаються заощадження. Далі стабільне споживання забезпечується нагромадженими заощадженнями.

Ілюстрацію гіпотези життєвого циклу надає рис. 5.12. Графік а) показує, що в житті кожної людини є два періоди, коли заощадження від’ємні: молоді роки і старість. А споживання (C) постійне у часі. У пенсійному віці споживання забезпечується за рахунок власних заощаджень зрілого віку, а також за рахунок пенсій від держави і коштів від власних дітей.

Рис. 5.12. Модель життєвого циклу споживання та заощадження

Рис. 5.12.б) зображає ці ж процеси у двоперіодній моделі: I період - трудовий, II - пенсійний. Доход у I періоді перевищує перманентний, тому господарства заощаджують, щоб мати додатковий доход для споживання у старості.

У багатьох країнах існує непрямий перерозподіл коштів від молодого покоління до старшого через податки, з яких як трансферти надаються пенсії. Дієва система соціального забезпечення може знизити заощадження домого- сподарств і навіть сукупні заощадження в країні. Але з цими висновками згодні не всі вчені. Одні послідовно відстоюють тезу, що система соціального забезпечення призвела до падіння сукупних приватних заощаджень, інші заперечують цей зв'язок. Проблема залишається актуальною для подальших досліджень.

Коли обсяг споживання домогосподарства однаковий в усіх періодах, то він дорівнює постійному доходу. В такому випадку споживання першого періоду можна виразити як частку багатства з коефіцієнтом пропорційності (k), який представляє собою граничну схильність до споживання за даного рівня багатства і залежить від ставки проценту, а також від часових уподобань і віку кожного члена сім'ї. Формально це виглядає як рівність:

до 1, а в моделі з більшим числом періодів k буде меншим, тому що багатство треба розподілити на більше число періодів. Гранична схильність до споживання прямо пропорційна віку домогосподарства: „старі” домогосподарства споживають більшу частину багатства, ніж „молоді”.

Перевірка моделі життєвого циклу на статистичних даних підтвердила, що коефіцієнт схильності до споживання (k) дещо більший, ніж ставка проценту, тому що домогосподарство витрачає свої фінансові активи протягом всього життя.

Щоб рівень споживання залишився стабільним, важливо врахувати всі ресурси домогосподарства, які складуться протягом життя. Якщо індивід очікує, що він проживе t років а його трудовий період складе n років, то сума його доходу дорівнює Y ■ n. Крім того, він може ще мати багатство в розмірі W. Таким чином, його ресурси оцінюються у W + Y ■ n. Їх потрібно рівномірно розподілити по роках. Тоді річний обсяг споживання визначатиметься рівнянням:

Наприклад, деякому громадянину виповнилося 50 років. Він сподівається прожити до 80 років і планує вийти на пенсію у 60 років. Його доход становить 6600 грн. на рік, а його багатство (активи та майно) оцінюється у 30000 грн. Згідно з моделлю життєвого циклу річний обсяг споживання громадяни

Емпіричні дослідження між тим виявили деякі невідповідності між одержаними даними і теорією життєвого циклу. Виявилось, що домогосподарства більше заощаджують в зрілі роки, але літні люди витрачають не так уже й багато заощаджень і передають свої фінансові активи у спадщину молодим. Це - важливий аргумент проти теорії життєвого циклу, яка твердить, що в старості сім'я витрачає те, що заощадила протягом трудового періоду.

Виникли питання й щодо мотивів передачі свого багатства у спадщину. Економісти не мають єдиної думки відносно цього. Одні вважають, що тут діють альтруїстичні мотиви - старші намагаються підвищити добробут дітей. Другі стверджують, що батьки використовують спадщину як інструмент впливу на поведінку дітей. Треті зауважують, що це виходить непередбачено, тому що люди ніколи не знають, скільки їм залишилось жити, тому більше зберігають на випадок довгої старості. Нарешті, четверта група економістів вважає, що багатство нагромаджують заради престижу і влади. Ще Дж. М. Кейнс відзначав, що багатство часто накопичується просто заради багатства.

Р. Барро припустив, що поточне споживання може залежати навіть від очікуваного доходу наступного покоління. Якщо сім'я припускає, що економічна ситуація погіршилась і перспективи дітей гірші, ніж вважали раніше, то вона може прийняти рішення збільшити спадщину для дітей. Ця ідея йде в розвиток гіпотези життєвого циклу.

Проте емпіричні дослідження показали, що більша частина багатства у США виникла скоріш як результат спадкоємства, а не як результат заощаджень, зроблених протягом життєвого циклу. Цей висновок спрямований проти теорії життєвого циклу. Модільяні на захист своєї теорії навів дані, що багато літніх людей вкладають свої цінні папери разом з дітьми і цілком можливо, що вони будуть їх використовувати самі. Дискусія триває.

Таким чином, новітні теорії стверджують, що поточне споживання залежить не тільки від поточного доходу, як це доводив Дж. М. Кейнс, але й від середньозваженого майбутнього доходу за багато періодів, а навіть і від доходів, отриманих протягом всього життя, тому що домогосподарства за допомогою фінансового ринку можуть брати позики, а потім їх віддавати, перерозподіляючи таким чином майбутні доходи для поліпшення поточного споживання. Проте ситуації, які складаються у багатьох домогосподарствах, показують, що правий був Дж. М. Кейнс, коли вважав зв’язок поточного споживання і поточних доходів сім’ї основним. Це стосується сімей, для яких кредит є недоступним.

Чимало домогосподарств не мають вільного доступу до кредитів, оскільки не володіють реальними активами, які гарантували б повернення позики. Банки, наприклад, не дадуть позику студенту лише під обіцянку, що його майбутні доходи дозволять повернути борг. Недоступність позик викликає обмеження ліквідності, тому домогосподарства не можуть витрачати більше, ніж їм дозволяє поточний доход даного періоду. Зрозуміло, що споживання таких сімей не буде рівномірним. Дослідження виявили, що обмеження ліквідності має приблизно 20% населення США, причому серед „молодих“ домо- господарств цей процент вищий. Такі сім’ї будуть сильно реагувати на будь- які зміни поточного доходу, змінюючи своє споживання у відповідності з коливаннями саме поточного доходу.

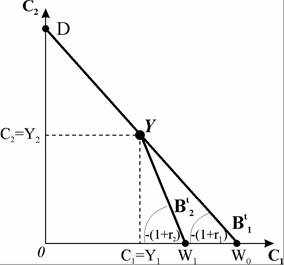

Рис. 5.13. Споживання за обмежень на отримання позики

Рис. 5.13 ілюструє так зване нормування кредитів, коли індивід не може отримати позики. Якщо фонд домогос- подарства представлений точкою Y і одержання кредиту неможливе, то його бюджетна лінія обмежується відрізком YD, і воно не може споживати в поточному періоді більше, ніж визначено обсягом фонду. Якщо кредит для домогосподарств може бути наданий лише за вищою ставкою проценту (r2), то бюджетна лінія стає ламаною

(W1YD) і більш стрімкою. Злам бюджетної лінії відповідає точці Y. При наданні позики економічний суб’єкт може переміщуватись вздовж відрізку YD, а при отриманні позики - по відрізку YW1. Обмеження доступу до кредитного ринку здатні погіршувати стан домогосподарств.

У розглянутих теоріях споживчого вибору (Дж. М. Кейнса, І.Фішера,

М.Фрідмена, Ф.Модільяні) доход приймався як екзогенна змінна. У неокласичній моделі величина доходу виступає як ендогенна змінна. Твердження про внутрішню заданість доходу походить від мікроекономічної моделі мак- симізації сукупної корисності часу при виборі індивіда між робочим часом і часом дозвілля. Обираючи оптимальне їх співвідношення, індивід тим самим визначає рівень свого доходу. Припускається також, що індивід має й інші складові багатства (майно, цінні папери та ін.).

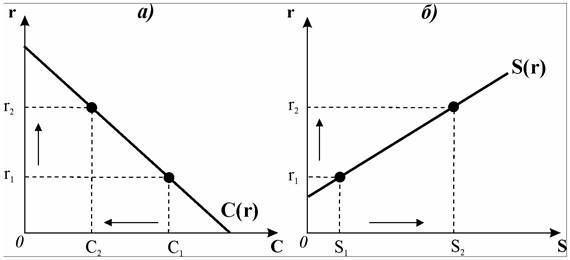

Неокласична функція споживання фіксує увагу на зв'язку споживання зі ставкою проценту (рис. 5.14). Підвищення процентної ставки (r1 → r2) збільшує доходність майнової складової багатства, спонукає індивіда зменшити поточне споживання і збільшити заощадження.

Отже, неокласична функція споживання є спадною функцією від ставки проценту:

Рис. 5.14. Неокласичні функції споживання і заощаджень

де Cr - гранична схильність до споживання за ставкою проценту.

Неокласична функція заощаджень представляє собою зростаючу функцію від ставки проценту:

В цілому розглянуті теорії споживання виявляють фундаментальну залежність споживчих видатків домогосподарств від двох основних змінних - багатства та поточного використовуваного доходу. Тому у найбільш узагальненому вигляді функція споживання може бути представлена рівнянням2:

[1] Тут і надалі у формулах: знак (+) означає наявність прямої залежності між змінними, знак (-) відповідає оберненій залежності.

Еще по теме Новітні теорії споживання і заощаджень:

- Споживання та заощадження як функції поточного доходу

- ВИСНОВКИ

- 19.1. Теорії економічного зростання

- Домогосподарство як суб'єкт ринку: теоретико-концептуальний підхід

- Еволюція та розвиток комерційних банків в Україні