Суть і види фіскальної політики. Дискреційна фіскальна політика

Фіскальна або бюджетно-податкова політика - це вплив уряду на сукупний попит та сукупне пропонування через зміну обсягу та структури державних видатків і системи оподаткування з метою подолання згубних наслідків циклічних коливань.

В залежності від фази ділового циклу засобами фіскальної політики можна прискорювати або гальмувати розвиток економіки, щоб уникнути таких негативних наслідків як безробіття, яке швидко зростає у періоди спаду та депресії, та інфляція, яка прискорюється у період пожвавлення та швидкого піднесення економіки. Задля цього у період кризи проводиться стимулювальна фіскальна політика, яку називають фіскальною експансією, а в періоди економічного буму - стримувальна фіскальна політика, яку називають фіскальною рестрикцією.

Головними засобами впливу на сукупний попит через державний бюджет є державні закупівлі, трансферти та податки. В залежності від того, яким чином використовує уряд ці важелі (інструменти) розрізняють дискреційну та недискреційну (автоматичну) фіскальну політику.

Дискреційна фіскальна політика - це цілеспрямований вплив на сукупний попит через законодавчу зміну обсягу видатків з бюджету та режиму оподаткування з метою регулювання реальних обсягів виробництва і зайнятості та контролю за розвитком інфляції.

У періоди криз уряд збільшує державні видатки, реалізуючи програми громадських робіт, котрі дозволяють створити додаткові робочі місця для безробітних, та збільшуючи трансфертні платежі на допомогу безробітним, а також зменшує податковий тиск на населення. Всі ці заходи сповільнюють падіння сукупного попиту і зменшують глибину згортання виробництва.

У періоди економічного буму уряд, навпаки, скорочує свої видатки та свідомо підвищує ставки оподаткування, тим самим скорочуючи сукупний попит; пристосовуючись до цього скорочення, підприємці згортають обсяги виробництва.

Недискреційна фіскальна політика - це природне пристосування економіки до фаз економічного циклу через дію автоматичних стабілізаторів, роль яких виконують прогресивна система оподаткування та соціальні трансферти, котрі автоматично змінюють свою величину зі зміною загальної ділової активності.

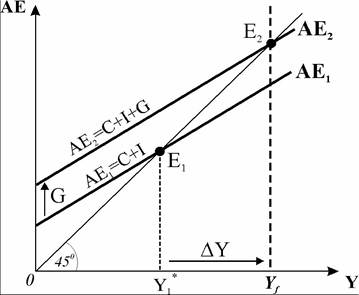

Розглянемо детальніше вплив дискреційної фіскальної політики на обсяги випуску і відновлення рівноваги в економічній системі за допомогою кейнсі- анської моделі „видатки - випуск“ (рис. 10.1).

Припустимо, що економіка перебуває в стані депресії, існує ВВП - розрив (ΔT), оскільки рівновага у приватній економіці встановилась на рівні  у той час як потенційний рівень реального виробництва відповідає

у той час як потенційний рівень реального виробництва відповідає З метою подолання спаду уряд розробляє програми громадських робіт. Наприклад, планує розпочати будівництво нової автомагістралі, реконструкцію порту, меліоративні роботи чи поліпшення благоустрою міст.

З метою подолання спаду уряд розробляє програми громадських робіт. Наприклад, планує розпочати будівництво нової автомагістралі, реконструкцію порту, меліоративні роботи чи поліпшення благоустрою міст.

Реалізація подібних програм

Рис. 10.1. Вплив державних видатків на рівноважний обсяг випуску

потребує значних додаткових коштів. Тому уряд вносить поправки до державного бюджету щодо збільшення видатків, пропозиції обговорюються і за-

тверджуються законодавчим органом країни.

Державні видатки (G) носять характер автономних запланованих вида

тків. Приєднання державних замовлень як додаткових видатків з бюджету до сукупного попиту перемішує функцію сукупних видатків вгору (рис. 10.1) - від

Якщо відомі величини ВВП - розриву та граничної схильності до споживання, то нескладно визначити, скільки додаткових коштів потрібно виділити з державного бюджету, щоб цілком подолати наслідки депресії, враховуючи, що державні видатки, як і інші автономні видатки, теж викликають ефект му-

льтиплікатора:

Наприклад, щоб досягти повної зайнятості і вийти на потенційний рівень ВВП, треба ліквідувати ВВП - розрив, який дорівнює ΔK = -100 млрд.

грн., C =0,75. Визначаємо величину мультиплікатора видатків: μ = 1/(1 — C)=1/(1-0,75) = 4; ΔK = μ ∙ ΔG, звідки ΔG = ΔK /4 = 25 млрд. грн. Отже, за інших незмінних умов (незмінних цін, податків, валютних курсів) державі потрібно виділити 25 млрд. грн., щоб ліквідувати депресію і вимушене безробіття. Величина державних видатків дорівнює величині реце- сійного розриву.Цей інструмент держава може застосувати і у випадку буму, тільки з протилежним спрямуванням. Уряд може знизити рівень своїх видатків, скоротити або припинити громадські роботи, оскільки безробіття, породжене спадом виробництва, буде переборене, вся вільна робоча сила буде втягнута у приватну економіку і зайнята на діючих державних підприємствах. Зменшаться і виплати допомоги по безробіттю з державного бюджету.

Державні видатки є інструментом прямої дії і потужного впливу на економіку. Але досягнення цього впливу потребує значного часу, адже додаткові видатки з бюджету обговорюються урядом, узгоджуються з парламентом і законодавчо затверджуються, тому часто заходи, котрі реалізують урядові програми боротьби з депресією і безробіттям через державний бюджет, запізнюються.

Другий інструмент дискреційної фіскальної політики - податки - діє опосередковано, причому різні види податків по-різному впливають на зміну сукупного доходу. Зміна структури або ставок оподаткування також вимагає тривалих дебатів у вищому законодавчому органі, оскільки зачіпає інтереси широких верств населення, у тому числі й підприємницького сектора. Сукупний попит, а відповідно і рівноважний обсяг випуску, можуть збільшитись або зменшитись, в залежності від того, як саме зміниться податкова система. Величина реального впливу податків невизначена, однак теоретично можна точно обчислити, як зі зміною податків зміниться рівноважний обсяг виробництва.

Як ми вже з'ясували, податки є основним джерелом доходів держави у більшості країн світу, вони дають кошти, потрібні для виконання державою її функцій.

Податки виконують три функції - розподільчу, фіскальну і регулюючу. Це означає, що за допомогою податків частина вартості ВВП перерозподіляється між державою та іншими економічними суб'єктами, держава у бюджеті централізує кошти на суспільні потреби, і стягнення податків впливає на різні сфери життя суспільства. Частка ВВП, що перерозподіляється через державний бюджет, визначає ступінь державного втручання в економіку. В країнах зі змішаною економікою через бюджет перерозподіляється від 30 до 50% національного доходу.Вплив податкової системи суперечливий. З одного боку, участь держави у розподілі національного доходу посилює соціальну спрямованість її політики, а з іншого - зменшує інвестиційний потенціал приватного сектора економіки.

Оскільки стягнення податків у бюджет поєднується з виплатами трансфертів на соціальні потреби, то у моделі фіскальної політики враховуються чисті податки (Т) - різниця між сумами податків і соціальних виплат (T = Tg — Tr). У моделі ми припускаємо, що податки впливають на особистий доход домогосподарств і зміна чистих податків спричиняє зміщення кривої споживання.

Однак різні види податків по-різному впливають на функцію споживчих видатків. Для спрощення аналізу спочатку розглянемо вплив так званих акордних податків, які також називають автономними чистими податками. Це податки, які встановлюються урядом у сумі, незалежно від рівня доходів. Прикладом можуть слугувати податок на особисте майно або земельний податок.

Початкове введення автономних податків зменшує використовуваний доход на суму чистого податку, тоді Yd = Y — T, де T - чисті автономні податки. Отже, за кожного рівня сукупного доходу споживчі видатки зменшуються на одну й ту саму величину у відповідності з граничною схильністю до споживання. Без податків функція споживання мала вигляд  а приріст споживання визначався як

а приріст споживання визначався як З введенням

З введенням

акордного податку T функція споживання набуває вигляду

зміни у споживанні визначатимуться як

Оскільки функція сукупних видатків базується на функції споживання, то введення податків зменшує відповідно і величину всіх сукупних видатків. Зміна податків, як і зміна будь-яких автономних видатків, супроводжується мультиплікативним ефектом.

З підвищенням автономних податків величина доходу зменшується, і навпаки. Якщо зміни рівноважного доходу обумовлені змінами у споживанні внаслідок введення податку, то вплив зміни податків на зменшення або приріст реального обсягу виробництва можна визначити наступним чином:

Знак „мінус“ у цьому та інших податкових мультиплікаторах означає наявність оберненої залежності між зміною податків та зміною обсягу національного виробництва. З врахуванням того, що мультиплікатор авто

мультиплікатор авто

номних податків може бути представлений як:

Вираз (10.3) - це альтернативне визначення мультиплікатора податків через граничну схильність до заощадження.

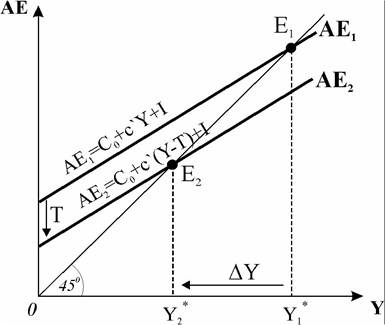

Графічна модель впливу автономних податків на обсяг реального ВВП представлена на рис. 10.2. Початкова рівновага до введення податку відповідає точці Еі. В результаті встановлення податку в сумі T крива споживчих,

Рис. 10.2. Вплив автономних податків на рівноважний обсяг випуску

а відповідно і крива сукупних видатків, зміщується вниз паралельно до початкової (AE1 → AE2 ). Рівновага переміщується у точку Е2 за нижчого реального

* обсягу виробництва ∑2 • Кут нахилу функції сукупних видатків при цьому не змінюється, оскільки незмінною залишається величина граничної схильності до споживання.

Простий приклад показує, що регулюючий ефект автономних податків зале

жить не тільки від їх величини, але й від величини граничної схильності до споживання. Наприклад, сума автономних податків збільшилась на 100 млн. грн., гранична схильність до споживання C = 0,6. Величина споживання скоротиться: — ΔC = C ■ ΔT = 0,6?100 = - 60 млн. грн. Тоді рівноважний доход

грн. Але якщо за тієї ж величини податків гранична схильність до споживання підвищиться до _ ,., то споживання скоротиться на більшу величину:

,., то споживання скоротиться на більшу величину:

лн. грн. Відповідно зменшиться споживчий і весь сукупний попит, а сукупний доход врівноважиться, скоротившись на 300 млн. грн. [ ΔY = -(0,75∕0,25)?100= - 300]. Якщо ж держава зменшить податковий тиск на 100 млн. грн., процес піде у протилежному напрямку: сукупний доход за

лн. грн. Відповідно зменшиться споживчий і весь сукупний попит, а сукупний доход врівноважиться, скоротившись на 300 млн. грн. [ ΔY = -(0,75∕0,25)?100= - 300]. Якщо ж держава зменшить податковий тиск на 100 млн. грн., процес піде у протилежному напрямку: сукупний доход за збільшиться на 150 млн., а за

збільшиться на 150 млн., а за - на 300 млн.

- на 300 млн.

грн. Таким чином, приклад показує, що чим вища гранична схильність до споживання, тим суттєвішим буде вплив податкових змін.

Якщо будуть введені додаткові автономні податки, то навіть за незмінного запланованого інвестиційного попиту можна впевнено стверджувати, що обсяг випуску продукції і рівень доходів також скоротяться, оскільки знизиться споживчий попит. Тут причиною скорочення випуску продукції є зменшення рівня споживчих видатків.

Тепер подивимось, яким буде результат дискреційної фіскальної політики, якщо державний бюджет збалансований, тобто державні закупівлі і автономні податки змінюються односпрямовано і на одну й ту саму величину. Таку політику одночасного застосування обох її інструментів називають комбінованою. Припустимо, що уряд збільшує свої видатки і автономні податки на 100 млн. грн. Можна подумати, що коли держава виділить з бюджету 100 млн. грн. і одночасно податками забере у населення 100 млн. грн., то ефект її впливу буде нульовим. Але цей висновок помилковий. Проаналізуємо цю ситуацію.

1 — c

1 — c

Збільшення державних видатків дає приріст випуску на 400 одиниць, а збільшення податків дає зменшення випуску на 300 одиниць, тому що видатки збільшують сукупний попит на 100, а податки зменшують його тільки на 75 одиниць. Отже, спільний ефект дасть приріст сукупного випуску на 100 одиниць:

Таким чином, особливий варіант фіскальної політики, коли бюджет збалансований (оскільки податки і видатки збільшуються або зменшуються на однакову величину), має своїм результатом збільшення (зменшення) випуску на ту ж величину. Звідси робимо висновок, що у випадку, коли інвестиційні видатки залишаються незмінними, мультиплікатор збалансованого бюджету дорівнює одиниці:

Іншими словами, обсяг випуску при збалансованому бюджеті буде змінюватись на величину, що дорівнює зміні урядових видатків або податків: ΔY = ΔG = ΔT. Це, власне, означає, що мультиплікативний ефект відсутній, а прагнення уряду до збалансованого бюджету суттєво знижує ефективність фіскальної політики, тобто результативність її впливу на обсяги виробництва і зайнятості.

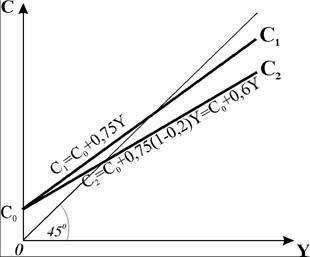

Тепер розглянемо більш реалістичний варіант дискреційної податкової політики із застосуванням пропорційних податків. На відміну від акордних, пропорційні податки встановлюються як ставка у процентах від рівня доходів. Об'єктом оподаткування є прибутки фірм і доходи населення. При вста-

новленні ставки податку (t) загальна сума чистих податків обчислюється як T = t • У. Величина використовуваного доходу тоді становитиме: Yd = Y — t ∙ Y = (1 — t) ∙ Y. Для спрощення аналізу розглядаємо вплив подат

ків, які сплачують домогосподарства. За кожного даного рівня випуску зміна ставки оподаткування змінює величину використовуваного доходу домо- господарств, а це в свою чергу викликає зміну рівня споживчих видатків і сукупного попиту, що в кінцевому результаті змінює рівноважний обсяг виробництва. З врахуванням ставки податку функція споживання набуває вигляду: .

.

Рівняння показує, що гранична

Рис. 10.3. Вплив пропорційного схильність до споживання (як відно-

податку >ш функцію смжмшшя шення приросту споживання до при

росту доходу) зменшується на (1 — t). На графічній моделі (рис. 10.3) змен-

шення граничної схильності до споживання означає зміну кута нахилу кривої споживчих видатків. Крива C1 відображає ситуацію, коли ставка податку

споживання, коли введена ста-  ставка пропорційного податку, тим нижча величина показника граничної схильності до споживання.

ставка пропорційного податку, тим нижча величина показника граничної схильності до споживання.

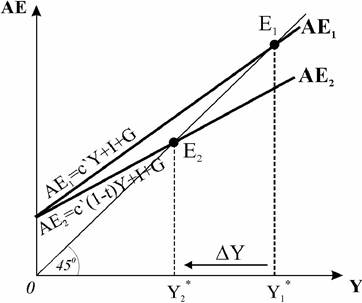

Оскільки функція сукупного попиту будується на основі кривої споживчих видатків, то зміна кута нахилу кривої сукупних видатків зменшує рівноважний реальний обсяг виробництва (рис. 10.4). Підвищення податкової ставки спричиняє переміщення рівноваги з точки Е1 у точку E2. Падіння випуску і доходів є результатом скорочення величини споживчого попиту внаслідок введення пропорційних податків. Графік показує, що введення пропорційного податку також викликає мультиплікати- вний ефект. Однак величина мультиплікатора модифікується новим значенням граничної схильності до споживання. З врахуванням того, що тепер  формула мультиплікатора пропорційних податків, який часто називають податковим мультиплікатором, буде мати вигляд:

формула мультиплікатора пропорційних податків, який часто називають податковим мультиплікатором, буде мати вигляд:

Рис. 10.4. Вплив пропорційного податку на зміну рівноважного обсягу виробництва

Рівняння (10.5) показує, що введення або зміна ставки податку змінює граничну схильність до споживання, відповідно і величину мультиплікатора. Чим вища гранична ставка податку, тим меншим буде значення мультиплікатора, а отже і меншим буде вплив коливань сукупного попиту на зміну рівноважного обсягу виробництва і доходу. В цьому можна переконатись, увівши числові значення:

Це пояснюється тим фактом, що з введенням пропорційних податків підвищення рівня доходу супроводжується все більшою сумою вилучення податків, тому зміни у рівні споживчого попиту будуть незначні, відповідно за високої ставки податку величина мультиплікатора також невелика.

Якщо встановлюються і автономні, і пропорційні податки, то функція податків набуває вигляду: - автономні податки. Відпові

- автономні податки. Відпові

дно модифікуються функція споживання: формула мультиплікатора податків:

Величина цього мультиплікатора буде ще меншою. Скориставшись попереднім прикладом, можемо у цьому переконатись:

Таким чином, аналіз показує, що податки - менш ефективний інструмент фіскальної політики, ніж зміна обсягів і структури державних видатків.

У відкритій економіці вплив зовнішньоекономічного сектора також змінює величину граничної схильності до споживання вітчизняних товарів і відповідно зменшує величину мультиплікатора. Якщо введемо в формулу мультиплікатора пропорційних податків ще й граничну схильність до імпортування (Z ), то формула складного мультиплікатора попиту у відкритій змішаній економіці прийме вигляд:

У сучасній змішаній економіці обсяги імпорту і подоходні податки стали відігравати значно більшу роль, ніж раніше. Зростання імпорту і податків, зменшивши величину мультиплікатора, значно притупило, на думку багатьох економістів, сприйняття економічною системою незначних коливань сукупного попиту. Чутливість економіки до фіскальної політики дискреційного характеру стала меншою, ніж вважав Дж. М. Кейнс.

10.2.