Типи інвестиційних видатків

Для підтримки і нарощування виробничої діяльності необхідно, щоб деяка кількість продукції у поточному періоді вироблялась не для сьогоднішнього споживання, а для розширення виробництва товарів у майбутньому.

Потік готової продукції за певний період, який використовується для підтримки і нарощування обсягів виробництва, називають інвестиціями або нагромадженням капіталу.

Існує багато різновидів інвестицій. Перш за все слід зауважити, що часто інвестиціями називають вкладення коштів у фінансові активи - акції, облігації та інші цінні папери. Ці фінансові операції в економічній теорії не відносять до інвестицій, тому що вони викликають лише зміни у портфелях активів власників, але не змінюють обсягів фізичного капіталу. У макроекономіці поняття „інвестиції” застосовують лише до таких вкладень, які збільшують запас матеріальних капітальних благ. Деякі економісти називають такі вкладення реальними інвестиціями. Отже, можна дати таке визначення інвестицій: інвестиції - це довгострокові вкладення капіталу в різні галузі економіки, як всередині країни, так і за кордоном, з метою одержання прибутків.

За сферами вкладення у системі національних рахунків розрізняють три типи інвестиційних видатків:

■ інвестиції в основний капітал;

■ інвестиції у житлове будівництво;

■ інвестиції у створення запасів.

Інвестиції в основний капітал є найбільш вагомими у структурі всіх інвестицій. У розвинених країнах в останні роки вони складали близько 70% від загальної суми інвестиційних коштів. Ці інвестиції спрямовуються у промислові й адміністративні будівлі та споруди, в устаткування - машини, транспортні засоби, тобто на відтворення і розбудову основних виробничих фондів.

Інвестиції у житлове будівництво спрямовані на підтримку та розширення житлового фонду, вони складають в середньому 25% всіх інвестиційних коштів.

Інвестиції у створення запасів - це поповнення резервів сировини, матеріалів, напівфабрикатів на стадії незавершеного виробництва та запасів готової продукції на фірмах. На зміни у запасах припадає 5% інвестиційних коштів.

В Україні частка інвестицій в основний капітал у загальному обсязі капітальних інвестицій у 2008 р. становила 71,2%, капіталовкладення у житлове будівництво складали 16,7%[18].

Ряд економістів висловлюють думку, що поділ інвестицій лише на три типи, як прийнято в системі національних рахунків, не вичерпує всіх різновидів інвестицій. В економічному смислі до інвестицій можна віднести видатки населення на товари тривалого користування (холодильники, меблі, автомобілі), які надають споживачам послуги протягом тривалого періоду. У системі національних рахунків ці видатки відносять до споживчих, а не до інвестиційних. Варто віднести до інвестиційних також видатки держави на будівництво автомобільних шляхів і розвиток інших об'єктів інфраструктури, - ці видатки у національних рахунках також включаються у споживчі. Недоліком вважають і те, що у національних рахунках відсутня категорія „від'ємні інвестиції”, до яких можна було б віднести видобуток невідтворюваних природних мінеральних ресурсів, який скорочує їх запаси. В офіційній статистиці не зараховують до інвестицій вкладення у підвищення кваліфікації робочої сили („людський капітал”), а також видатки на наукові дослідження, хоча вони значно підвищують продуктивність ресурсів. Вчені вважають, що ці видатки слід було б зараховувати як інвестиції у нематеріальний основний капітал.

У спрощених моделях інвестицій враховують лише традиційні їх різновиди - вкладення в основний капітал, житло та запаси.

За структурою і напрямками використання всі різновиди інвестицій поділяють на валові та чисті інвестиції.

Частина інвестицій, яка використовується для заміни зношеного основного капіталу, представляє собою амортизаційні відрахування. У реальному житті амортизація - складне явище, тому що кожен вид основних фондів має свій життєвий строк.

Машини, які використовуються більш інтенсивно, зношуються швидше. Крім того, існує фізичне і моральне знецінення капіталу. В моделях для спрощення припускають, що в кожному періоді знецінюється певна частка капіталу, яка називається нормою або коефіцієнтом амортизації (d).Тоді сума амортизації (А) за поточний період складе dK :

де t - час служби (термін експлуатації) основного капіталу.

Інша частина інвестицій використовується для збільшення наявного капіталу, її називають чистими інвестиціями (In). Валові інвестиції (I) мож

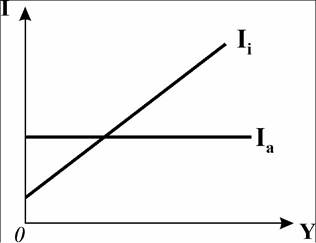

За зв'язком з динамікою національного виробництва та за головними чинниками, що впливають на обсяги інвестицій, вони поділяються на автономні та індуковані інвестиції.

Автономні інвестиції - це ті, які не залежать від обсягу національного доходу. Графічно вони представлені горизонтальною прямою Ia на рис. 6.1. Автономні інвестиції плануються інвесторами з метою впровадження у виробництво нової технології, поліпшення якості продукції. Їх обсяги залежать як від об’єктивних, так і від суб’єктивних чинників. Підвищення рівня автономних інвестицій само обумовлює зростання національного доходу.

Індуковані інвестиції, навпаки, залежать від динаміки національного доходу і є його функцією. Ці інвестиції відображає висхідна пряма Ii на рис. 6.1. Коли обсяги випуску зростають, то у виробництво втягуються нові ресурси, відповідно попит на товари і послуги розширюється. Для задоволення зростаючого попиту потрібні додаткові інвестиції. За незмінних обсягів національного доходу та сукупного попиту індуковані інвестиції відсутні.

Рис. 6.1. Автономні та індуковані інвестиції

6.2.