Вплив екзогенних чинників на функціонування валютного ринку. Валютна політика

Екзогенні чинники впливають на обмінний курс через зміну попиту на валюту та її пропонування, тобто зрушують відповідні криві E і Z. Найважливішими екзогенними чинниками вважають зміни умов торгівлі, циклічні коливання, переливи капіталу, втручання держави.

Всі чинники діють у складному взаємозв’язку і взаємопереплетінні.Зміна умов торгівлі - один з таких чинників. Значні відхилення обмінних курсів від трендів, побудованих на основі теорії ПКС, можуть викликатись змінами умов торгівлі, тобто зміною рівноважного реального валютного курсу, яка виникає від різних екзогенних впливів. Наприклад, відкриття родовищ нафти у Північному морі зменшило залежність Великобританії від імпо-

рту і навіть зробило її експортером нафти. Це дозволило країні звести торговельний баланс з позитивним сальдо. Зміна стану платіжного балансу стала причиною подорожчання англійської валюти. В свою чергу подорожчання фунта стерлінгів неминуче викликало зростання відносних цін товарів у Великобританії.

Циклічні коливання в економіці також можуть викликати відхилення обмінних курсів від динаміки, яка випливає з теорії ПКС. Наприклад, в результаті жорсткої (рестрикційної) фіскальної та (або) монетарної політики сукупний попит падає. Це викликає скорочення випуску продукції, економіка вступає у фазу спаду. Падіння доходів викликає скорочення видатків, у тому числі і видатків на імпорт. Фірми, які не можуть продати всю свою продукцію на внутрішньому ринку, намагаються розширити експорт своїх товарів. У результаті під час спаду розвивається тенденція збільшення експорту і зменшення імпорту, що веде до позитивного сальдо торговельного балансу. За гнучких курсів активне сальдо викликає подорожчання національної валюти. Протилежна тенденція проявляється під час піднесення (буму): збільшується імпорт, виникає дефіцит торговельного балансу і спричиняє знецінення національної валюти.

Міжнародні переливи капіталу - найбільш значний короткостроковий чинник, що впливає на динаміку обмінних курсів. Розглянемо його більш докладно, доповнивши наш аналіз валютного ринку рухом капітальних активів або переливом капіталу.

послугами, купівля і продаж активів супроводжуються угодами на валютних

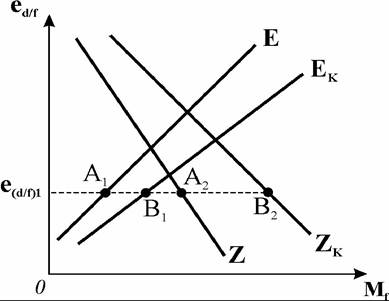

Рис. 17.5. Валютний ринок

з переливом капіталу

Купівля і продаж іноземних фінансових активів відображаються у платіжному балансі як рахунок руху капіталу. Так само, як і торгівля товарами та ринках. Попит на іноземну валюту імпортерів доповнюють інвестори, які намагаються купити іноземні активи. А іноземні інвестори, які бажають купити внутрішні активи, додають пропонування іноземної валюти до експортних надходжень. На рис. 17.5 показано, як змінюється модель ринку іноземної валюти з врахуванням потоків капітальних активів.

Крива Z показує попит на іноземну валюту з боку імпортерів, а крива E - пропонування її експортерами. За обмінного курсу  утворюється дефіцит поточного рахунку платіжного балансу, який відповідає відрізку A1A2. Криві Zk і Ek відображають попит і пропонування іноземної валюти з врахуванням переливу капіталу.

утворюється дефіцит поточного рахунку платіжного балансу, який відповідає відрізку A1A2. Криві Zk і Ek відображають попит і пропонування іноземної валюти з врахуванням переливу капіталу.

Графік показує, що іноземці купують внутрішні активи на суму A1B1, а внутрішні інвестори пред’являють попит на іноземні активи в розмірі A2B2. Таким чином, виникає дефіцит балансу руху капіталу, який додається до дефіциту балансу поточного рахунку. Дефіцит рахунку поточних операцій складає A1A2, а дефіцит платіжного балансу в цілому, який представляє собою суму балансу поточного рахунку і балансу руху капіталу, відповідає відрізку B1B2.

Дефіцит балансу капітального рахунку створюється відпливом капіталу, а позитивне сальдо утворюється від припливу капіталу в країну.

Величина іноземних активів, на яку пред’являтимуть попит резиденти країни, залежить від очікуваної норми прибутку, котру дає процентна ставка всередині країни. За інших рівних умов припливу капіталу можна очікувати, коли внутрішні процентні ставки вищі за процентні ставки в зарубіжних країнах. З країн, де ставки нижчі, капітал буде відпливати. Але існує дуже важливий чинник, який ускладнює проблему - можливість зміни валютних курсів. Якщо, наприклад, в одній країні процентна ставка 8%, а в іншій - 12%, то можна очікувати, що інвестори кинуться купувати облігації в країні, де ставка становить 12%. Але якщо тут через рік відбудеться девальвація на 20%, то всі вони повністю втратять доходи від активів. Тому високі процентні ставки не обов’язково означають, що прибуток в іншій країні буде більшим.Капітал втікає з країни, де намітилась тенденція до здешевлення національної валюти, у країну, де є надія на подорожчання валюти. Якщо країна має дефіцит платіжного балансу, то рано чи пізно вона здійснить девальвацію. При позитивному сальдо платіжного балансу слід очікувати ревальвації національної валюти. Тому коли очікується девальвація, інвестори починають продавати активи цієї країни. Виникають так звані „гарячі гроші“, яких намагаються позбутися. Тоді центральний банк, котрий зобов’язаний підтримувати валютний курс, змушений продавати іноземну валюту. В очікуванні девальвації або ревальвації з країни можуть витікати величезні суми, адже сума щоденних угод з іноземною валютою у світі сягає 200 млрд. дол.

Резерви центрального банку швидко виснажуються. Ситуація, коли відбуваються крупні переливи капіталу, називається кризою платіжного балансу, спекулятивною атакою або потоком гарячих грошей. Дзеркальна ситуація виникає там, де очікується ревальвація валюти - всі інвестори світу намагаються придбати цю валюту.

Вважають, що власне спекулятивні переливи капіталу викликали крах системи фіксованих валютних курсів у 1973 р. Перед цим Німеччина мала стійке активне сальдо платіжного балансу, виникла велика вірогідність ревальвації марки.

Спекулятивні переливи у Німеччину стали настільки значними і нерегульованими, бо всі хотіли перевести активи в німецькі марки, що центральні банки у 1973 р. припинили фіксацію валютних курсів. Міжнародна фінансова система перейшла від фіксованих валютних курсів до режиму гнучких обмінних курсів. Оскільки біржовими іграми займаються не тільки окремі люди, але й центральні банки, валютні спекуляції легко можуть зруй-нувати валютний ринок.

Отже, зміна відносних рівнів процентних ставок слугує спонукальним мотивом до переливу капіталу, внаслідок якого змінюється обмінний курс валют. Інвестори конвертують свій портфель активів у валюту країни, де висока ставка проценту, перелив капіталу викликає подорожчання внутрішньої валюти в країні, відповідно іноземна валюта дешевшає.

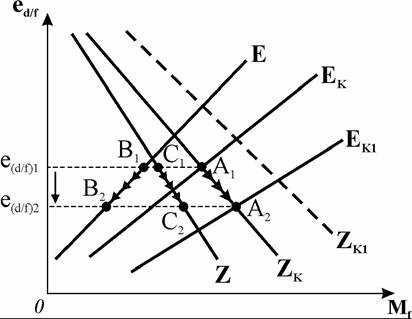

Рис. 17.6. Вплив припливу капіталу на обмінний курс

Наслідки переливу капіталу ілюструє рис. 17.6. Початкова рівновага на валютному ринку встановлюється у точці A1 за обмінного курсу е( d / f )1. Припустимо, що країна зменшила грошову масу, через що процентні ставки піднялись вище, ніж в інших країнах. Інвестори з усього світу вирішили перевести свої активи у валюту даної країни, щоб отримати доход за високим процентом. Вони купують за активи національну валюту. Крива Ek переміщується праворуч до Ek 1, оскільки пропонування іноземної валюти збільшилось. Нова рівновага відповідає точці A2.Рівноважний обмінний курс падає до е(d/f )2, отже, національна валюта дорожчає. Подорожчання валюти суттєво впливає на зовнішню торгівлю: доходи від експорту падають (B1 → В2), у той час як видатки на імпорт в країні зростають (C1 → C2 ). Таким чином, перелив капіталу за нового обмінного курсу одночасно збільшує торговельний дефіцит і сприяє його покриттю.

Зниження процентних ставок у країні веде до зміщення кривої Zk праворуч у положення Zk1 - попит на іноземну валюту збільшується у зв'язку з відпливом капіталу з країни, наслідком стане знецінення національної валюти.

Вплив процентних ставок на валютний курс і торговельні потоки може бути винятково великим. Це показали події у США. У період 1976-80 рр. США проводили експансіоністську грошову політику, в результаті якої процентні ставки були нижчі, ніж в інших промислово розвинутих країнах. Відплив капіталу призвів до хронічного процесу здешевлення долара. З 1980-83 рр. грошова політика різко змінилась, вона ставала все більш жорсткою, а фіскальна політика була слабкою, тому процентні ставки у США піднялись високо, як ніколи. Європейські центральні банки не захотіли наслідувати приклад США і підвищити процентні ставки. У результаті капітал з Європи почав інтенсивно переливатись до США, долар суттєво подорожчав. Такі потужні коливання курсу долара навколо тренду, побудованого у відповідності з теорією паритету купівельної спроможності, пояснюють впливом фіскальної і монетарної політики на перелив капіталу.

Втручання держави переводить гнучкі курси в систему „брудного“ плавання. У 1970-1980 рр. в системі гнучких курсів центральні банки стали проводити інтервенції, як і за фіксованих обмінних курсів. Вони систематично втручались у дію ринкових сил, намагаючись пом'якшити коливання валютних курсів, коли з точки зору центральних банків вони ставали надмірними. Втручання переслідувало мету уникнути подорожчання валюти або її здешевлення. Здешевлення піднімало ціни на імпорт, провокуючи інфляцію, подорожчання зменшувало конкурентоспроможність товарів на зовнішніх ринках.

Часто державні органи обмежують потоки капіталу, в результаті чого порушуються умови процентного арбітражу. Коли капітал вільно переливається між внутрішніми і зарубіжними ринками, то дія міжнародного процентного арбітражу вирівнює доход і по внутрішніх, і по іноземних активах в усіх країнах. Якби, наприклад, французькі активи давали вищий доход, то всі інвестори намагались би їх купити, тим самим знижуючи французьку ставку проценту і піднімаючи її в інших країнах. В умовах регулювання внутрішня ставка проценту відрізняється від міжнародної, тому що власникам активів не дозволяють проводити арбітражні операції.

Якщо ставка проценту всередині країни висока, держава проводить операції на відкритому ринку, скуповуючи облігації. Надлишковий попит на облігації підвищує їх ціну, отже, знижує ставки проценту, оскільки пропонування грошей збільшилось. Низькі номінальні ставки знижують також і реальні ставки, скорочують заощадження і збільшують інвестиції. При цьому поточні рахунки зводяться з дефіцитом - імпорт перевищує експорт. У цих умовах за фіксованих валютних курсів центральний банк продає населенню іноземної валюти більше, ніж купує. Валютні резерви скорочуються і відбувається зменшення маси грошей високої ефективності. Пропонування грошей падає, процентні ставки починають зростати, відновлюється баланс рахунку поточних операцій. Зрештою, кінцевий результат за умови фіксованих курсів і обмежень переливу капіталу виходить той же самий, що і за умови мобільності капіталу, лише послідовність операцій і канали руху грошей відрізняються.

За умови гнучких обмінних курсів і відсутності мобільності капіталу банк не проводить інтервенцій, тобто не продає іноземних валютних резервів. Економіка в цілому не може користуватись іноземними позиками. Тоді баланс зберігається за рахунок операцій на відкритому ринку через знецінення валюти. Знецінення внутрішньої валюти веде до підвищення внутрішніх цін. Зростання цін знімає надлишкове пропонування грошей. В кінцевому результаті ціни зростають, а реальна грошова маса залишається без змін.

залишається без змін.

Таким чином, і за умови гнучких курсів результат виходить той же, що і за умови мобільності капіталу. За рахунок знецінення валюти ціни підвищуються у тій же пропорції, в якій збільшується номінальний обсяг грошової маси. Ставка проценту і баланс поточних операцій в результаті закупок на відкритому ринку залишаються незмінними.

Якщо в умовах обмеження переливу капіталу відбувається девальвація, то вона викличе стрибок цін і зниження реальної грошової маси, що призведе до різкого підвищення процентної ставки, як номінальної, так і реальної. Одноразова девальвація не веде до інфляції, після стрибка вгору ціни стабілізуються. Але підвищення реальної ставки проценту збільшує чисті заощадження А це в свою чергу викликає зростання грошової маси всередині країни і відповідний приріст валютних резервів центрального банку. В кінцевому результаті реальні грошові залишки повертаються до рівня, який існував до девальвації, а рахунок поточних операцій виявляється збалансованим.

А це в свою чергу викликає зростання грошової маси всередині країни і відповідний приріст валютних резервів центрального банку. В кінцевому результаті реальні грошові залишки повертаються до рівня, який існував до девальвації, а рахунок поточних операцій виявляється збалансованим.

На практиці механізми обмінного курсу бувають набагато складнішими.

Контроль за валютно-обмінними операціями майже завжди приводить до системи подвійних або множинних курсів. Багато країн, що розвиваються, використовують множинні курси, незважаючи на незадоволення МВФ. У типовому випадку один курс, більш низький, застосовується для комерційних операцій, а вищий використовується в операціях з переливу капіталу. Часто для операцій з капіталом використовується плаваючий курс „чорного ринку“. Нижчий курс захищає товарні ринки від шоків, які відбуваються на ринках фінансових активів. Вищий курс використовується, щоб обмежити іноземні активи в руках приватного сектора, зі сподіваннями, що це попередить втрати валютних резервів центрального банку, тому що вдасться уникнути масової конвертації внутрішньої валюти в іноземні фінансові активи.

В умовах подвійного обмінного курсу виникає загроза тінізації економіки. Експортери повинні переводити свої валютні доходи в країну за низьким офіційним курсом. З’являється стимул залишити частину виторгу за кордоном, а потім перевести його за вищим паралельним курсом. Імпортерам в цих умовах вигідно завищувати обсяги своїх закупівель. Коли вони задекларують більше, ніж дійсно закупили, то отримають від центрального банку валюту за низьким офіційним курсом. Потім вони можуть продати цю валюту на чорному ринку за вищою ціною. Ці скорочення і приписки є класичними формами втечі капіталу, тобто відпливу його з країни без врахування у платіжному балансі.

Деякі країни вводять диференційовані курси для різних типів комерційних операцій з метою обмежити імпорт деяких товарів і послуг і підтримати низькі внутрішні ціни на важливі види імпортованої продукції. Часто занижені курси встановлюються для основних продовольчих товарів, фармацевтичних і капітальних товарів, а завищені, ті що знецінюють вітчизняну валюту, - для промислових товарів і предметів розкошу. Низькі курси використовують і для предметів традиційного експорту, таких як сільськогосподарські та сировинні товари. Так держава забезпечує собі доход, коли від експортерів купує валюту за низьким курсом, а імпортерам продає за високим.

Система множинних курсів веде до порушення паритету купівельної спроможності. Нормальні товарні потоки порушуються. Взагалі така система може викривити економічні процеси. Деякі види діяльності будуть більш прибуткові через штучні переваги. Як правило, множинні курси гальмують вітчизняне виробництво важливих експортних товарів і замінників імпорту.

У деяких латиноамериканських країнах використовують особливий механізм „повзучої” прив’язки, коли початково встановлений курс, періодично переглядається. „Повзуча“ прив’язка фактично є системою частих, офіційно оголошених девальвацій невеликого розміру, в яких враховано очікуваній рівень міжнародної інфляції. Наприклад, якщо обмінний курс девальвується щотижня з темпом 0,183%, то за рік (52 тижні) валюта знеціниться на 10%.