Бюджетне контролювання та регулювання

Бюджетне контролювання - це вид управлінської діяльності, пов'язаний із перевіркою та оцінюванням результативності функціонування бюджетної системи на підприємстві відповідно до встановлених критеріїв і стандартів, та, зокрема, оцінюванням бюджетів організації.

Даний процес охоплює широкий спектр питань, пов'язаних зі здійсненням перевірки досягнення бюджетних показників, оцінюванням кінцевих результатів виконання бюджетів, виявленням факторів та причин, що зумовили невиконання бюджетних показників, виявленням недоліків у діяльності центрів відповідальності та функціонуванні бюджетних систем загалом, визначенням ефективності бюджетних витрат і раціональності розподілу ресурсів організації, виявленням неузгодженостей у процедурі консолідування бюджетних показників, визначенням ефективності бюджетного мотивування тощо. Тобто бюджетне контролювання забезпечує перевірку та оцінювання результативності реалізації бюджетного планування, організування та мотивування і служить базою для здійснення бюджетного регулювання.

Для підвищення ефективності контролюючої роботи при бюдже- туванні та подальшої розробки методики бюджетного контролювання використовуються різні види бюджетного контролю в діяльності суб'єктів підприємництва (рис. 15.3).

За етапами контролю бюджетних процесів бюджетний контроль поділяється на:

• попередній (здійснюється оцінювання обґрунтованості та ефективності бюджетних процесів перед початком їх реалізації, також контролюються усі вхідні ресурси для забезпечення реалізації бюджетних процесів);

• поточний (застосовується у процесі реалізації бюджетних процесів стосовно всіх факторів, суб'єктів, процедур та взаємозв'язків);

Рис. 15.3. Види бюджетного контролю в діяльності суб'єктів підприємництва

• завершальний (передбачає перевірку кінцевих результатів, отриманих внаслідок реалізації бюджетний процесів).

За рівнем охоплення бюджетний контроль доцільно поділяти на:

• суцільний (передбачає послідовну перевірку всієї сукупності підконтрольних об'єктів: ресурси, роботи, центри відповідальності, документація тощо);

• вибірковий (здійснюється лише відносно окремих об'єктів з усієї сукупності).

За періодичністю проведення виділяють:

• перманентний контроль (постійний);

• періодичний (здійснюється у кінці робочого тижня, декади, місяця, кварталу). При цьому на підприємстві, як правило, формується поєднання перманентного контролю для одних об' єктів та періодичного для інших.

За ознакою рівня централізації бюджетування виділяють:

• централізований контроль (здійснюється спеціальною контролюючою службою підприємства (наприклад, бюджетним комітетом чи відділом, фінансовим відділом), характеризується використанням суворих правил, інструкцій, жорстких нормативів і закритістю інформації);

• децентралізований контроль (здійснюється на місцях на різ-

них рівнях та ланках управління, характеризується прозорістю інформації та активною взаємодією між суб'єктами контролю).

За формами здійснення умовно виділяють:

• кількісний;

• якісний бюджетний контроль, які між собою тісно взаємопов'язані, оскільки будь-який підконтрольний об'єкт оцінюється з кількісної і якісної сторін.

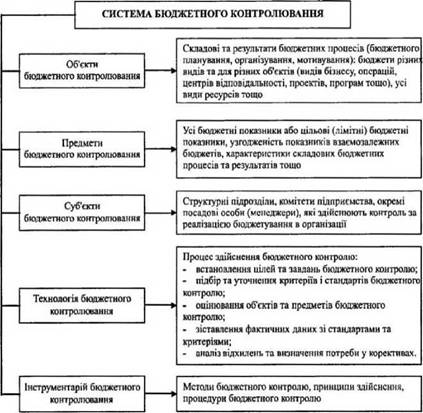

Для забезпечення дієвого бюджетування на підприємстві доцільно формувати систему бюджетного контролювання, складовими елементи якої виступають об'єкти, предмети, суб'єкти, технологія та інструментарій контролю (рис. 15.4).

Рис. 15.4. Складові елементи системи бюджетного контролювання діяльності суб'єкта підприємництва

Об'єктами бюджетного контролювання виступають окремі складові та результати бюджетних процесів (бюджетного планування, організування, мотивування): працівники, ресурси, стадії здійснення, взаємозв'язки.

Предметами бюджетного контролювання виступають характеристики бюджетних процесів та їх складових (кваліфікація розробників та виконавців бюджетів, функції та повноваження працівників центрів відповідальності, якість інформаційного забезпечення бюджетних процесів, результативність системи мотивування за виконання бюджетних показників тощо) та характеристики бюджетів (бюджетні показники ресурсної частини та частини потреб, цільові (лімітні) бюджетні показники, узгодженість між показниками взаємозалежних бюджетів тощо).

Суб'єктами бюджетного контролювання є посадові особи (переважно менеджери інституційного, управлінського та технічного рівнів управління) та формальні групи суб'єкта підприємництва (командні групи, центри відповідальності, комітети), які здійснюватимуть контролюючі процедури. Кількість, склад і структура суб'єктів бюджетного контролювання залежить від рівня централізації бюджетного управління, розмірів організації, рівня розвитку бюджетної системи на підприємстві, специфіки діяльності тощо.

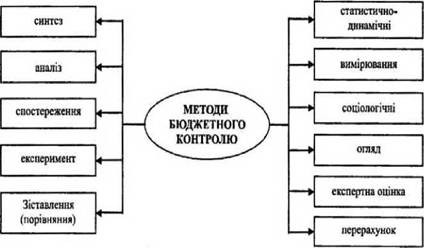

Інструментарій бюджетного контролювання складається з принципів бюджетного контролю (основних вихідних положень щодо здійснення бюджетного контролю на підприємстві) (рис. 15.5), методів бюджетного контролю (способів та прийомів здійснення бюджетного контролювання (рис. 15.6) та процедур бюджетного контролювання (порядку і послідовності здійснення бюджетного контролю відносно визначених об'єктів та предметів).

Процедури бюджетного контролювання пов'язані з визначенням послідовності, термінів проведення контролюючих операцій, закріпленням завдань бюджетного контролю за конкретними працівниками організації тощо.

Бюджетне регулювання - вид управлінської діяльності, пов'язаний з усуненням недоліків, відхилень, неточностей, неузго- дженостей, що виявлені у процесі бюджетного контролювання, та здійсненням необхідних коректив на попередніх етапах бюджету- вання.

Рис. 15.5. Принципи бюджетного контролю

Рис. 15.6. Методи бюджетного контролю

Процеси контролювання та регулювання бюджетів здійснюються у такій послідовності:

• попереднє контролювання та регулювання. Передбачає оцінювання бюджетних показників на етапі формування планових бюджетів (бюджетному плануванні) і у разі виявлення певних невідповідностей здійснення регулювання планових бюджетів;

• поточне контролювання та регулювання.

Передбачає оцінювання поточного виконання планових бюджетів протягом бюджетного періоду, а у разі непрогнозованої зміни умов функціонування чи суттєвих невідповідностей у планових та поточних фактичних бюджетних показниках здійснення регулювання планових бюджетів на залишковий бюджетний період та регулювання на етапах бюджетного організування і мотивування;• завершальне контролювання та регулювання. Передбачає оцінювання фактичних бюджетних показників у порівнянні з плановими актуалізованими бюджетними показниками, виявлення суттєвих недоліків, відхилень і забезпечення регулювання на етапах бюджетного планування, організування і мотивування.

Контроль виконання бюджетних показників може характеризуватися декількома рівнями залежно від розвитку бюджетної системи на підприємстві, а саме:

• контролюванням виконання показників зведених бюджетів координуючим центром;

• контролюванням показників локальних бюджетів відповідними підрозділами організації;

• контролюванням показників допоміжних і спеціальних бюджетів відповідними групами працівників чи підрозділами організації.

При реалізації контролювання виконання бюджетних показників доцільно насамперед визначити рівень відхилення фактичних показників від планових. Такі відхилення можуть бути позитивні (коли фактичний дохід, надходження перевищують заплановані в межах планового рівня ділової активності) та негативні (коли фактичні витрати та видатки перевищують планові в межах закладеного у бюджетах рівня ділової активності). Якщо відхилення незначні, то вони, як правило, ігноруються, якщо ж вони перевищують установлений підприємством ліміт, то відбувається дослідження факторів

та причин, що зумовили наявний стан справ, після чого приймаються рішення щодо реалізації регулювальних заходів.

Доцільно зауважити, що відхилення залежно від причин виникнення поділяють на дві групи:

1) Відхилення, зумовлені плануванням (пов'язані з помилками та прорахунками під час формування прогнозів, розроблення кошторисів, бюджетів, недостовірністю чи неповнотою вхідної інформації);

2) Відхилення, зумовлені діяльністю (пов'язані з непередбачува- ними чи малопрогнозованими змінами у внутрішньому та зовнішньому середовищах функціонування підприємства).

Послідовність здійснення контролювання виконання та регулювання бюджетних показників наведена на рис. 15.7.

Рис. 15.7. Послідовність здійснення контролювання виконання та регулювання бюджетних показників діяльності суб'єкта підприємництва

Після виконання бюджету виникає необхідність у здійсненні контролювання виконання бюджетних показників порівняно із плановим бюджетом, при цьому відбувається виявлення відхилень та оцінка їх значимості. Якщо виявлено значні відхилення фактичних бюджетних показників від планових, то виникає необхідність пошуку причин їх виникнення: неточність планування чи неперед- бачувана зміна умов функціонування протягом бюджетного періоду. Залежно від цього здійснюються відповідні коригувальні дії на одному з етапів реалізації бюджетування: бюджетному плануванні, організуванні чи бюджетному мотивуванні тощо.