Форми, типи, види та моделі підприємницької діяльності

У сучасних умовах господарювання ринкову економіку визначають коротко як економіку вільного підприємництва, тобто вільного здійснення підприємницької діяльності. Проте підприємницька діяльність має власні форми, типи і моделі функціонування.

Підприємницька діяльність може здійснюватись у таких формах, як: індивідуальна форма (приватне підприємництво), колективна форма та державна форма.

Найпростішою формою підприємницької діяльності виступає здійснення даного виду діяльності без створення юридичної особи, за умови державної реєстрації як громадянина-підприємця, тобто індивідуальна форма підприємницької діяльності.

Індивідуальне підприємництво означає здійснення її громадянами, тобто фізичними особами, вільними у встановленні своїх прав і обов'язків на основі договору (угоди) і у визначенні будь-яких умов договору (угоди), що не суперечать чинному законодавству. Кожен громадянин може, наприклад, вирощувати овочі у своєму городі та продавати їх тим, хто бажає купити. Така діяльність дозволялась і раніше, але з певними обмеженнями, і мала назву «індивідуальна трудова діяльність».

Зараз в Україні зареєстровані у встановленому порядку фізичні особи, які займаються підприємницькою діяльністю без створення юридичної особи та є офіційними суб'єктами підприємництва.

Громадянин-підприємець має право на власний розсуд користуватися майном, що йому належить. До роботи він може залучати до 10 осіб, які перебувають у трудових відносинах з ним, включаючи членів своєї сім'ї. Треба мати на увазі, що відповідно до Цивільного кодексу України громадянин-підприємець відповідає за своїми зобов'язаннями всім майном, що йому належить. Він може розпочати та припинити діяльність у будь-який час за власним бажанням.

Приватне підприємництво не обмежується діяльністю фізичних осіб (громадян-підприємців). Будь-який дієздатний громадянин, котрий бажає створити власну господарську організацію, має право набути статусу офіційної юридичної особи, зареєструвавши суб'єкта підприємницької діяльності як приватне підприємство (приватну фірму).

Приватне підприємство - це підприємство, яке засноване на власності фізичної особи, яке набуває статусу юридичної особи.

Власником приватного підприємства, є єдина особа, єдиний громадянин - суб'єкт підприємницької діяльності. Але власник приватного підприємства має право найму будь-якої кількості працівників, котрі є не власниками (господарями) підприємства, а найманими працівниками. І незважаючи на те, що вони беруть участь у підприємницькій діяльності як виконавці «волі господаря», їх не можна вважати підприємцями. У даному випадку підприємець - це власник і засновник приватної фірми.До приватного підприємництва близькими є селянські (фермерські) господарства та сімейні підприємства, які формально належать до колективних форм підприємництва, але в дійсності є різновидом приватного підприємництва.

Підприємець як власник приватного підприємства має великий простір свободи дій та прийняття рішень. Однак така «незалежність» здобувається ціною повної персональної відповідальності.

Індивідуали можуть зберігати майнові права, створюючи спільне підприємство, з'єднувати тільки свої зусилля, створюючи єдину команду. Для цього достатньо закріпити єдність своїх дій загальною угодою (установчим договором) про створення виробничого кооперативу, товариства з громадян, серед яких панує взаємна довіра.

Отже, колективне підприємство має властивість поєднуватися з приватною власністю на всі фактори виробництва. У товаристві, кооперативі кожен учасник (засновник) може об'єднувати з іншими власні засоби виробництва, кошти, майно, нарешті, свою інтелектуальну власність. Подальше об'єднання коштів, капіталів, зусиль, управління веде до великих інтегративних форм колективного підприємництва у вигляді синдикатів, корпорацій тощо.

Державне підприємництво виникає у випадку, коли до здійснення підприємницької діяльності приєднуються державні структури, тобто в ньому беруть участь підприємства і організації, засновані на державній формі власності. Державне і особливо комунальне підприємництво (як різновид державного підприємництва) може здійснюватися у формі оренди власності відповідної територіальної громади (адміністративно-територіальної одиниці) та державної власності підприємцями.

Зазначені вище форми підприємницької діяльності тісно корелюють з можливими її типами.

Основні з них такі:• малий бізнес, що базується на особистій власності або оренді;

• спільне підприємництво або партнерство, засноване на колективній власності;

• корпоративне підприємництво, засноване на акціонерній власності.

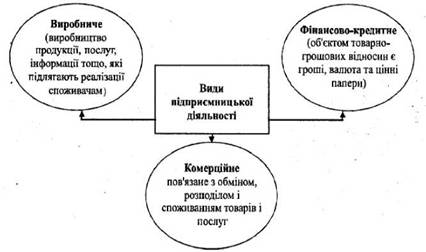

Підприємницька діяльність може бути поділена на три основні види (рис. 3.4):

• виробниче підприємництво;

• комерційне підприємництво;

• фінансово-кредитне підприємництво.

Виробниче підприємництво є найважливішим, визначальним, провідним видом підприємницької діяльності, спрямованим на виробництво продукції, послуг, інформації тощо, які підлягають реалізації споживачам. Ця діяльність здійснюється підприємствами, що виготовляють різноманітну продукцію, виконують будівельні, ремонтні та інші роботи, надають побутові, консультативні, інформаційні та інші послуги, створюють духовні блага тощо.

Виробниче підприємництво належить до найбільш складних, серйозних, суспільно необхідних і водночас важких видів бізнесу.

Рис. 3.4. Види підприємницької діяльності

З цим частково пов ' язаний і той факт, що до виробничого підпри - ємництва спостерігається значно менше зацікавленості, ніж до інших видів підприємницької діяльності, які значно швидше й простіше приносять прибутки.

У центрі виробничого підприємництва - виготовлення споживчих благ. Таким чином, до виробничого підприємництва належать і заводи, і фабрики, і перукарні, і кав'ярні, і школи, і ліцеї, і агрофірми. Ці підприємства можуть і самі реалізувати свою продукцію, але головна їх функція - виробництво.

Виробниче підприємництво тісно пов'язане з бізнесом у сфері обігу, сприяє йому. Товари, що виробляються, необхідно продавати, обмінювати на гроші або на інші товари. З історії розвитку підприємництва видно, що бізнес у сфері ремесел породжував купецький бізнес (комерційне підприємництво). Цей зв'язок простежується протягом багатьох століть. При цьому виробництво не завжди займало активну позицію.

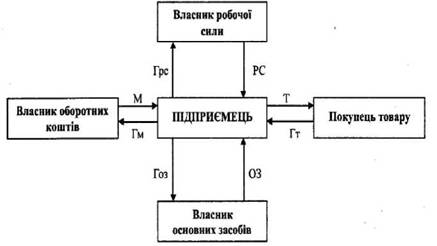

Комерційний бізнес, зокрема торгівля, яка мала попит та товари, значно активізувала виробниче підприємництво.Схема виробничого підприємництва зображена на рис. 3.5.

М - оборотні засоби (матеріали, сировини, напівфабрикати), необхідні для виробництва;

Рис. 3.5. Види підприємницької діяльності

Гм - гроші для придбання оборотних засобів;

ОЗ - основні засоби (приміщення, устаткування, машини)

Гоз - гроші для придбання основних засобів;

РС - робоча сила;

Грс - заробітна плата працівників;

Т - готова продукція, товар;

Гт - виручка від реалізації продукції, товарів.

Здійснення виробничого підприємництва пов'язане з необхідністю здобуття підприємцем цілої низки факторів виробництва, з яких на рис. 3.4 відображені лише найголовніші, узагальнюючі. Так, щоб виготовити продукцію, товари, підприємцю необхідні оборотні засоби виробництва у вигляді матеріалів, сировини, напівфабрикатів, із яких виготовляється продукція. Для отримання необхідних матеріалів необхідно придбати їх у власників оборотних коштів, сплативши їм певну суму грошей.

Далі для виробництва необхідні основні засоби у вигляді робочих приміщень, машин, обладнання тощо. За це необхідно сплатити власникам основних засобів виробництва певну грошову суму. Виробництво вимагає залучення підприємцем робочої сили, оплата праці якої здійснюється у вигляді заробітної плати.

Виробниче підприємництво завершується випуском товару, який продається підприємцем або безпосередньо споживачу або торговельним організаціям. У результаті підприємець отримує виручку від продажу товару.

Комерційне підприємництво - це діяльність, пов'язана з обміном, розподілом та споживанням товарів і послуг.

Змістом комерційного підприємництва є товарно-грошові та торговельно-обмінні операції. Комерція у вузькому розумінні слова - це торгівля, а комерсант - це працівник торгівлі. Торговельно- обмінні операції здійснюються у вигляді угоди з купівлі-продажу або перепродажу товарів і послуг. Представниками комерційного підприємництва є різні торговельні організації, що реалізують (продають) предмети споживання і засоби виробництва.

Схема комерційного підприємництва є істотно простішою за схему виробничого підприємництва у зв'язку з незначною кількістю основних чинників, які впливають на комерційний бізнес. У спрощеному вигляді схема комерційного бізнесу подана на рис. 3.6.

Рис. 3.6. Схема комерційного підприємства

Підприємець закупає товар у володаря товарів. Товар є для комерсантів визначальним чинником бізнесу. Підприємець сплачує за товар його власнику грошову суму, яка залежить від обсягу товару та його ціни на ринку продажу, як правило, за оптовими цінами, які значно менші, ніж ринкові роздрібні ціни, за якими потім реалізуються закуплені товари.

Тому під час реалізації всієї партії товару комерсант отримує відповідну виручку.

Основною формулою торговельної угоди є: «товар - гроші» (за товар - гроші) при продажу та «гроші - товар» (за гроші -товар) при купівлі. Торгівля охоплює і так звані бартерні, товарообмінні операції, які здійснюються за формулою: «товар - за товар» (за товар - інший товар або послуги).

Формула торговельної угоди нібито є простою, але реальна картина комерційного підприємництва набагато складніша, ніж нам здається на перший погляд. Комерційне підприємництво включає пошук, закупівлю товару будь-якого виду і типу, забезпечує його збереження, транспортування, доставку в торговельне підприємство (місце), продаж товару, а інколи і після продажне обслуговування покупця-споживача, наприклад, доставку додому, встановлення, налагодження, усунення дефектів тощо. Торгівля включає також і документальне оформлення торговельної угоди.

Суб'єктами комерційного підприємництва є магазини, речові та продовольчі ринки, біржі, виставки-продажі, аукціони, торговельні доми, ярмарки, торговельні бази, інші заклади торгівлі, у тому числі комерційні (торговельні) кіоски та намети.

В умовах численних господарських зв'язків комерційні організації не в змозі розв'язати всі питання обігу власними зусиллями. Тому надійними партнерами тут виступають посередники. Представниками посередницьких структур є установи та окремі особи, які знаходяться між підприємцем і споживачем. Посередницькі фірми здійснюють не лише брокерські (посередницькі) операції, а

й можуть також здійснювати торгівлю на власний розсуд. Посередницький бізнес як різновид комерційного підприємництва дедалі більше поширюється в ринковій економіці.

Фінансово-кредитне підприємництво - це діяльність, де об'єктом купівлі-продажу є специфічний товар - гроші, іноземна валюта, цінні папери.

Сутність фінансово-кредитного підприємництва полягає в тому, що підприємець придбаває головний фактор підприємництва у вигляді різних грошових коштів (грошей, валюти, цінних паперів) за певні грошову суму у власників грошових коштів. Придбані грошові кошти потім продаються покупцям за плату, що перевищує попередню грошову суму, що сплачена власникам грошових коштів, у результаті чого утворюється підприємницький прибуток (рис. 3.7).

Фінансово-кредитне підприємництво належить до найскладніших видів підприємницької діяльності, воно сягає корінням у лихварство, відоме ще за часів Стародавньої Греції.

В Україні фінансово-кредитне підприємництво перебуває лише на початковій стадії становлення. У зв'язку з широким розповсюдженням купівлі-продажу акцій, облігацій, розвитком кредитних відносин, розширенням кола валютних операцій, формуванням системи комерційних банків в Україні передбачається значне зростання активності фінансово-кредитного бізнесу.

Фінансово-кредитне підприємництво здатне приносити не менші доходи, аніж комерційне, але вимагає більш високих вимог до знань і досвіду підприємців, продавців і покупців грошових коштів. Досвід фінансово-кредитного підприємництва в Україні свідчить про значний ризик всіх учасників цього нового та незвичного поки що для багатьох українців виду підприємницької діяльності.

Агентами фінансово-кредитного підприємництва є комерційні банки, фондові біржі, кредитні спілки, окремі фірми, навіть громадяни-підприємці.

Комерційний банк - це банк, який виконує повний набір базових

Рис. 3.7. Принципова схема фінансового-кредитного підприємства

банківських операцій та єдиною метою має одержання максимального прибутку. Це установа, функцією якої є кредитування суб'єктів господарської діяльності та громадян за рахунок залучення коштів підприємств, установ, організацій, населення та інших кредитних ресурсів, касове і розрахункове обслуговування народного господарства, виконання валютних та інших банківських операцій.

Згідно з Законом України «Про банки та банківську діяльність» № 2121-ІІІ від 7 грудня 2000 р. банківська діяльності - це залучення у вклади грошових коштів фізичних і юридичних осіб та розміщення зазначених коштів від свого імені, на власних умовах та на власний ризик, відкриття і ведення банківських рахунків фізичних та юридичних осіб.

На підставі банківської ліцензії банки мають право здійснювати такі банківські операції:

• приймання вкладів (депозитів) від юридичних і фізичних осіб;

• відкриття та ведення поточних рахунків клієнтів і банків- кореспондентів, утому числі переказ грошових коштів з цих рахунків за допомогою платіжних інструментів та зарахування коштів на них;

• розміщення залучених коштів від свого імені, на власних умовах та на власний ризик операції з валютними цінностями;

• емісію власних цінних паперів;

• організацію купівлі та продажу цінних паперів за дорученням клієнтів;

• здійснення операцій на ринку цінних паперів від свого імені (включаючи андеррайтинг);

• надання гарантій і поручительств та інших зобов'язань від третіх осіб, які передбачають їх виконання у грошовій формі;

• придбання або відчуження права вимоги на виконання зобов'язань у грошовій формі за поставлені товари чи надані послуги, приймаючи на себе ризик виконання таких вимог та прийом платежів (факторинг);

• лізинг;

• послуги з відповідального зберігання та надання в оренду сейфів для зберігання цінностей та документів;

• випуск, купівлю, продаж і обслуговування чеків, векселів та інших оборотних платіжних інструментів;

• випуск банківських платіжних карток і здійснення операцій з використанням цих карток;

•надання консультаційних та інформаційних послуг щодо банківських операцій.

Сучасному комерційному банку притаманні такі риси:

• банк - це універсальне підприємство, що функціонує у сфері обміну;

• специфічний продукт (товар) банку - гроші, платіжні засоби;

• основа (головна властивість) банку - здійснення кредитних операцій, тому банк - це підприємницька структура, що організовує та здійснює рух позикового капіталу і забезпечує отримання прибутку;

• банк має виробничий характер діяльності (створення додаткових засобів обігу,процента як форми додаткової вартості).

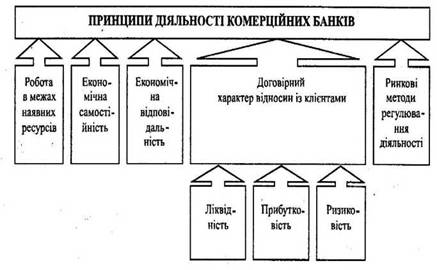

Важливою умовою банківської діяльності є дотримання конкретних принципів (рис. 3.8).

Рис. 3.8. Принципи здійснення банківської діяльності комерційними банками

• принципу роботи комерційного банку в межах наявних ре - сурсів, який передбачає те, що банк повинен забезпечити не тільки кількісну відповідність між власними та запозиченими (залученими) ресурсами, але й прагнути досягнення відповідності характеру

активів банку специфіці мобілізованих ним ресурсів. Так, якщо банк залучає кошти в основному на короткостроковий термін, а вкладає кошти переважно в довгострокові позики, то таке співвідношення є загрозою для ліквідності банку;

• принципу економічної самостійності, який випливає із законодавче наданої банкам свободи розпорядження їх власними та залученими ресурсами, вільного вибору клієнтів та вкладників, встановлення відсоткових ставок за депозитами та кредитами, розмірів тарифів на розрахунково-касове обслуговування тощо;

• принципу економічної відповідальності за результатами діяльності банку, який передбачає відповідальність банку як перед державою, НБУ, так і перед його клієнтами (вкладниками та позичальниками);

• принципу договірного характеру роботи з клієнтами, який базується на ринкових критеріях ліквідності, прибутковості та ризику, тобто на принципах комерційного розрахунку - мінімізації витрат та максимізації прибутку;

• принципу ринкових методів регулювання діяльності комерційних банків, який передбачає саме використання опосередкованих економічних, а не адміністративних методів регулювання банківської діяльності.

Біржа - це постійно діючий ринок масових замінних цінностей, який функціонує за визначеними правилами, у конкретному місці та призначений час.

Біржа - це ринок, на якому товари продаються у великій кількості, у приміщені, де відбуваються публічні торги за допомогою голосу та жестів або через комп'ютерні мережі, створюючи особливу атмосферу ринку чистої конкуренції.

Біржа репрезентує самостійну форму підприємницької діяльності з метою отримання прибутку і характеризується такими рисами:

• концентрується у місцях економічної активності, у потужних виробничих і фінансових світових центрах, столицях, портах тощо;

• ведеться великими партіями товарів або значними за обсягами фінансовими інструментами;

• реалізуються реальні активи з негайною поставкою та поставкою в майбутньому, зобов'язання постачання-приймання тощо;

• проводиться регулярно, концентруючи попит і пропозицію у часі та просторі;

• характеризується гласністю, прозорістю діяльності, доступністю інформації для широкого загалу учасників ринків;

• має організаційну, економічну та правову основи;

• виробляє стандарти щодо якісних та кількісних параметрів товарів та фінансових інструментів;

• ведеться біржовими посередниками, брокерами та дилерами, сама біржа угодне укладає;

• виробляє власні правила торгівлі та слідкує за їх дотриманням;

• активно використовує методи електронного трейдингу.

Біржа виконує такі функції (рис. 3.9):

• організаційну - організація біржових торгів, вироблення правил, матеріально-технічне забезпечення торгів, забезпечення висококваліфікованим персоналом;

• вироблення біржових контрактів - стандартизація якісних параметрів, визначення розмірів партій, процедур розрахунків та забезпечення ліквідності;

• розв'язання суперечок між членами біржі й учасниками біржових операцій; реєстрації та публікації біржових цін - котирування цін; страхування цінових та курсових ризиків - хеджування; гарантування виконання біржових угод - через організацію розрахунково- клірингової діяльності;

• інформаційну - збір і реєстрація біржових цін з подальшою публікацією, наданням клієнтам, зацікавленим організаціям, пресі, радіо, телебаченню, комп'ютерним мережам та Інтернет інформації про рівень і динаміку світових цін та курсів на основні активи.

В Україні виділяють такі види бірж як аграрні, фондові та валютні. Згідно з Законом України «Про товарну біржу» № 1956-ХП від 10 грудня 1991 року товарні біржа є організацією, котра об'єднує юридичних та фізичних осіб, які здійснюють виробничу та комерційну діяльність, і має за мету надання послуг в укладанні біржових угод, виявленні товарних цін, попиту та пропозиції на товари, вивчення, впорядкування та спрощення товарообороту і пов'язаних з ним торговельних операцій.

На фондових біржах здійснюються операції з найліквіднішими

Рис. 3.9. Функції біржі

масовими цінними паперами, які за умовами емісії мають вторинне обертання.

На валютних біржах торгують значними за обсягами контрактами з іноземною валютою.

Кредитні спілки посідають особливе місце серед фінансових посередників, що діють на фінансовому ринку України. Особли-

вість кредитних спілок полягає в тому, що вони є водночас і однією з форм кредитних кооперативів, які функціонують на кооперативних засадах, і фінансовими установами.

Кредитні спілки залучають капітали населення у вигляді депозитів, що на сьогодні зробити набагато простіше та вигідніше, ніж отримати кредит від комерційного банку: по-перше, тому що можна уникнути процедури, яку вимагає банк для надання кредиту, а по-друге, «реальний» власник кредитної спілки самостійно вирішує, в якому розмірі йому встановити відсоткові ставки за вкладами.

Кредитна спілка являє собою добровільне об'єднання людей, що базується на демократичних принципах, рівноправності, самоврядуванні та рівній відповідальності, відзначається необмеженою кількістю членів, що особисто беруть участь в управлінні його діяльністю, маючи на меті самодопомогу, самозабезпечення та економічний самозахист, а також отримання низки вигод та ряду переваг від кооперування.

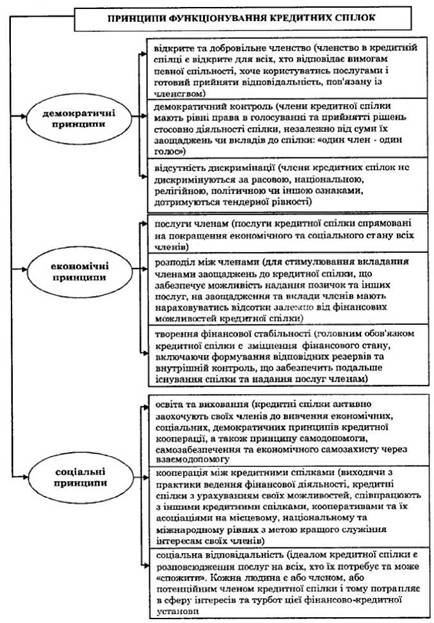

Кооперативні принципи, на основі яких функціонують і здійснюють свою діяльність кредитні спілки, поділяються на демократичні, економічні та соціальні (рис. 3.10). Так, до демократичних принципів відносять:

• відкрите та добровільне членство (членство в кредитній спілці є відкрите для всіх, хто відповідає вимогам певної спільності, хоче користуватись послугами і готовий прийняти відповідальність, пов'язану із членством);

• демократичний контроль (члени кредитної спілки мають рівні права в голосуванні та прийнятті рішень стосовно діяльності спілки, незалежно від суми їх заощаджень чи вкладів до спілки: «один член - один голос»);

• відсутність дискримінації (члени кредитних спілок не дискримінуються за расовою, національною, релігійною, політичною чи іншою ознаками, дотримуються тендерної рівності).

Другою групою виступають економічні принципи, а саме:

• послуги членам (послуги кредитної спілки спрямовані на покращення економічного та соціального стану всіх членів);

• розподіл між членами (для стимулювання вкладання членами заощаджень до кредитної спілки, що забезпечує можливість надан-

Рис. 3.10. Принципи функціонування кредитних спілок

ня позичок та інших послуг, на заощадження та вклади членів мають нараховуватись відсотки залежно від фінансових можливостей кредитної спілки). Надлишок доходів над витратами кредитної спілки (до яких включаються і відсотки на вклади), який виникає в процесі її діяльності, після формування резервів і виплати обмежених дивідендів на паї (якщо такі існують), належить всім членам та має бути використаним для матеріального добробуту всіх членів, а не окремої групи. Надлишок може бути виданий членам пропорційно їхнім операціям з кредитною спілкою у формі прибутку чи звороту процентів, або використаний для покращення роботи чи розширення послуг для членів);

• створення фінансової стабільності (головним обов'язком кредитної спілки є зміцнення фінансового стану, включаючи формування відповідних резервів та внутрішній контроль, що забезпечить подальше існування спілки та надання послуг членам).

Третьою групою є соціальні принципи:

• освіта та виховання (кредитні спілки активно заохочують своїх членів до вивчення економічних, соціальних, демократичних принципів кредитної кооперації, а також принципу самодопомоги та економічного самозахисту через взаємодопомогу;

• кооперація між кредитними спілками (співпрацюють з іншими кредитними спілками, кооперативами та їх асоціаціями на місцевому, національному та міжнародному рівнях з метою кращого служіння інтересам своїх членів);

• соціальна відповідальність (ідеалом кредитної спілки є розповсюдження послуг на всіх, хто їх потребує та може «спожити». Кожна людина є або членом, або потенційним членом кредитної спілки і тому потрапляє в сферу інтересів та турбот цієї фінансово- кредитної установи).

До основних видів фінансової діяльності кредитної спілки відносяться:

• приймання внесків від членів кредитної спілки;

• надання позик членам кредитної спілки та іншим кредитним спілкам;

• надання поручительств щодо виконання членами кредитної спілки зобов'язань перед третіми особами.

Члени кредитної спілки несуть фінансову відповідальність щодо

зобов'язань самої кредитної спілки перед державою та іншими контрагентами в межах своїх членських внесків.

Особливою формою фінансово-кредитного підприємництва є страхове підприємництво. Кожен підприємець діє на свій страх і ризик і не може обійтися без надійного страхування на випадок небезпеки.

Згідно з Законом України «Про страхування» № 85/96-ВР від 7 березня 1996 р. страхування - це вид цивільно-правових відносин щодо захисту майнових інтересів фізичних осіб та юридичних осіб у разі настання певних (страхових випадків), визначених договором страхування або чинним законодавством, за рахунок грошових фондів, що формуються шляхом сплати фізичними особами та юридичними особами страхових платежів (страхових внесків, страхових премій) та доходів від розміщення коштів цих фондів.

Страхування - це формування грошових фондів та їх використання на відшкодування збитків у разі непередбачуваних випадків і на допомогу громадянам у певні періоди життя.

В ринковій економіці страхування виступає, з одного боку, засобом захист бізнесу та благополуччя людей, а з іншого - видом підприємницької діяльності, що приносить прибуток. Займаються такою діяльністю відповідні організаційні структури - страховики (страхові компанії), що спеціалізуються на наданні страхових послуг. Джерелами прибутків страхових компаній є доходи від страхової діяльності та від інвестування тимчасово вільних коштів в об'єкти виробничої та невиробничої сфер діяльності, акції підприємств, банківські депозити, цінні папери тощо.

Страхове підприємництво ґрунтується на певних специфічних принципах. До них належать (рис. 3.11): конкурентність; страховий ризик; страховий інтерес; найвищий ступінь довіри сторін; відшкодування в межах реально завданих збитків; франшиза; суб- рогація; контрибуція; співстрахування і перестрахування; диверсифікація.

Конкурентність - усім страхувальникам і страховикам держава гарантує вільний вибір видів страхування та рівні можливості у здійсненні діяльності, водночас створюються сприятливі умови для розвитку страхування, щоб забезпечити реалізацію права на ефективний страховий захист юридичних і фізичних осіб.

Рис. 3.11. Основні принципи страхового підприємництва

Держава проводить активну антимонопольну політику, яка є важливим чинником у формуванні цивілізованого страхового ринку. Цей принцип поки що повною мірою стосується лише добровільних видів страхування.

Страховий ризик - це ймовірна подія або сукупність подій, на випадок яких здійснюється страхування.

У міжнародній практиці ризиком вважають також конкретний об'єкт страхування або вид відповідальності. Нерідко страховий ризик тлумачать як розподіл між страховиком і страхувальником несприятливих економічних наслідків у разі настання страхового випадку . З огляду на такі розбіжності у тлумаченні терміна «ризик» нерідко виникають непорозуміння між страховиками і страхувальниками. Тому під час укладання страхових угод та оформлення іншої страхової документації потрібно особливу увагу приділяти змісту, який вкладається у слово «ризик». Окреслимо основні ідеї страхування.

Страховий інтерес, який випливає з права власності або відання тим чи іншим об'єктом. Кожний власник будинку, автомашини, виробничо-технічного комплексу, зацікавлений у тому, щоб вкладені в цей об'єкт кошти не були втрачені через стихійне лихо, нещасний випадок, пограбування тощо.

Ще більший страховий інтерес мають фізичні (а нерідко й юридичні) особи щодо організації захисту матеріальних інтересів на випадок втрати свого (або своїх працівників) життя чи здоров'я. Це гарантує отримання певних доходів у разі втрати годувальника, тривалої або постійної втрати працездатності застрахованого, а також на випадок настання інших, спеціально обумовлених подій. У свою чергу, організації, які беруть на себе ризики, як і будь-яка інша комерційна структура, мають інтерес отримати прибуток. Ідеться про загальну масу прибутку, тобто з урахуванням і наслідків інвестиційної діяльності.

Найвищий ступінь довіри сторін. Надійне страхування можливе лише за умов високого довір'я між сторонами. Ні страхувальник, ні страховик не мають права приховувати один від одного ту чи іншу інформацію, що стосується об'єкта страхування. На практиці особливо важливо, щоб цього принципу додержував страхувальник. Адже саме він володіє найповнішою інформацією про властивос-

ті, зокрема дефекти, майна, про стан здоров'я чи інші особливості об'єкта страхування.

Здебільшого страховик наполегливо вимагає таких істотних відомостей: вік особи, яку є намір застрахувати, її професія, перенесені чи наявні хвороби. У практиці багатьох страховиків як суттєвий чинник розглядається те, курить чи ні особа, яка має намір бути застрахованою. Ще більше чинників потрібно враховувати, коли йдеться про страхування автомобіля. Багато страхових організацій, крім марки машини, року її випуску та вартості, цікавляться досвідом водія, безаварійністю роботи, метою використання транспортного засобу, організацією охорони об'єкта страхування і т. ін.

Страховики збирають необхідні їм істотні відомості, пропонуючи

страхувальникам заповнити спеціальні формуляри - заяви на страхування, де наведено багато запитань, які стосуються предмета страхування та його власника. Часто практикується й усне опитування бажаючих придбати страховий поліс. Страховик залишає за собою право відмовити в укладенні страхової угоди, якщо страхувальник не надасть усіх істотних відомостей.

Відшкодування в межах реально завданих збитків. Щоб уникнути спроб скористатися страхуванням зі спекулятивною метою страховики додержують принципу, згідно з яким матеріальний і фінансовий стан страхувальника після відшкодування завданих збитків має бути таким самим, як і до страхового випадку. Відхилення, як правило, бувають у бік заниження рівня відшкодування. Особливо далекими від названого ідеалу були результати страхування в роки гіперінфляції. Проте й нині багато підприємств, економлячи на платежах, занижують страхову суму. До того ж вона частково знецінюється через інфляцію. За деякими видами обов'язкового страхування визначається ліміт виплат. Українським страховикам ще належить подолати досить помітну дистанцію на шляху до забезпечення повного відшкодування втрачених матеріальних цінностей чи доходів постраждалого страхувальника (застрахованого). Велике значення надається скороченню термінів розгляду претензій страхувальників, у чому останні дуже зацікавлені й часто саме з огляду на такі терміни вибирають страхову організацію.

Страхові відшкодування можуть здійснюватися в одній із чотирьох форм:

• перерахуванням належних коштів на рахунок страхувальника (застрахованого) або вигодонабувача;

• оплатою витрат на ремонт пошкодженого страхового об'єкта;

• відновленням об'єкта;

• заміною знищеного, пошкодженого або викраденого предмета на новий відповідник.

В Україні переважає найпростіша форма відшкодування - кошти перераховують на рахунок страхувальника або видають йому чек на отримання готівки. Цей принцип повною мірою поширюється тільки на ризикові види страхування. Накопичувальне страхування за своєю ідеєю передбачає можливість отримання застрахованим (вигодонабу- вачем), крім сплачених внесків, частини інвестиційного прибутку.

Франшиза - це визначена договором страхування частина збитків, яка в разі страхового випадку не підлягає відшкодуванню страховиком.

Вона може бути визначена у вигляді певної грошової суми або у відсотках до всієї страхової суми. Завдяки застосуванню франшизи досягається поєднання самострахування зі страхуванням. Підприємства, щоб забезпечити самострахування дрібних (а іноді й середніх) ризиків, створюють власні фонди ризику (резервні фонди). З огляду на наявність такого фонду страхувальники можуть звертатися до страховиків із проханням узяти ризик на страхування частково. Застосовувати франшизу зацікавлені й страховики. Оскільки при цьому частина ризику утримується на відповідальності страхувальника, він стає більш зацікавленим вжити превентивних заходів, щоб зберегти здоров'я, майно або знизити ризик відповідальності перед третіми особами. Розрізняють умовну та безумовну франшизу. Умовна франшиза частіше використовується в особистому страхуванні. Наприклад, правила страхування можуть фіксувати кількість днів хвороби до початку надання страхової допомоги. Але якщо застрахований хворів довше, то допомога виплачується за всі дні непрацездатності. Безумовна франшиза означає, що відповідальність страховика визначається розміром збитку за відкиданням франшизи. Такі поліси поширені при страхуванні автотранспорту та деяких інших об'єктів. Це дає змогу страховикам уникнути розрахунків з дрібних ризиків і тим самим значно зменшити витрати на ведення справи.

Суброгація - документ, за яким оформляється передача страху-

вальником страховику, що виплатив страхове відшкодування, прав на стягнення збитку з третіх (винних) осіб або інше розпорядження майном (його часткою) у межах виплаченої суми.

У тих випадках, коли страхувальник отримає кошти на відшкодування збитків з іншого джерела, він має повідомити про це страховика, який візьме їх до уваги, коли розраховуватиме страхове відшкодування й оформлятиме регрес.

Контрибуція - це право страховика звернутися до інших страховиків, які за проданими полісами несуть відповідальність перед одним і тим самим конкретним страхувальником, з пропозицією розділити витрати з відшкодування збитків.

Обставини іноді складаються так, що один і той самий предмет стає об'єктом страхування більш як один раз. Наприклад, одяг може бути об'єктом страхування у складі полісу на домашнє майно, багаж - у складі автомобільного полісу чи полісу зі страхування туристських подорожей і т. ін. Таке дублювання стає ще виразнішим, коли йдеться про страхування комерційних ризиків, причому поліси, що тією чи іншою мірою дублюють відповідальність за збереження одних і тих самих матеріальних цінностей, видаються здебільшого різними страховими компаніями.

Співстрахування і перестрахування, за допомогою яких вирішується суперечність між розміром запропонованого страхувальником ризику і фінансовими можливостями страховика взяти його на страхування.

Співстрахування - це страхування об'єкта за одним спільним договором кількома страховиками. При цьому в договорі мають міститись умови, що визначають права й обов'язки кожного страховика.

Одному зі співстраховиків за його згодою може бути доручено представництво всіх інших у взаємовідносинах зі страхувальником, але залишено відповідальність перед останнім лише в розмірі відповідної частки. Співстрахування має свої переваги і недоліки. Позитивним є те, що компанії мають змогу об'єднати свої зусилля зі страхування великих ризиків, не поступаючись ні перед ким страховою премією. Недоліки Співстрахування полягають в ускладненні процедури оформлення страхування і виплати відшкодування.

Перестрахування - це страхування одним страховиком (цеден

том, перестрахувальником) на визначених договором умовах ризику виконання частини своїх обов'язків перед страхувальником у іншого страховика або професіонального перестраховика.

Страховик, який уклав договір на перестрахування, лишається відповідальним перед страхувальником у повному обсязі згідно з договором страхування. Отже, різниця між співстрахуванням і перестрахуванням полягає в тому, що в першому випадку поділяється відповідальність за ризик між страховиками, а при перестрахуванні вся відповідальність перед страхувальником зберігається за страховиком, так званим цедентом , який, у свою чергу, перестраховує частину цієї відповідальності в іншого страховика або професійного перестраховика.

Диверсифікація. Законодавством багатьох країн світу можливості диверсифікації, тобто поширення активності страхових товариств за рамки основного бізнесу, обмежені. Закон України «Про страхування» передбачає, що предметом безпосередньої діяльності страховика може бути лише страхування, перестрахування і фінансова діяльність, пов'язана з формуванням і розміщенням страхових резервів та управлінням ними. Водночас принцип диверсифікації має істотне значення всередині окресленої щойно діяльності. Ідеться про територіальне та галузеве розосередження взятих на страхування ризиків. Чим воно відчутніше, тим імовірність одночасного настання страхових подій, що можуть мати критичні наслідки для страховика, менша. Надзвичайно важливо додержувати принцип диверсифікації, розміщуючи страхові резерви. Прислів'я «розумний господар не кладе всі яйця в один кошик» безпосередньо стосується страхування. Тепер страховики мають право розміщувати свої кошти на депозитних рахунках у банках, у цінних паперах та нерухомості. Проте можливості маневрування розміщенням коштів з метою підвищення ступеня їх ліквідності й отримання інвестиційних доходів ще обмежені.

Зовнішній прояв суті страхового підприємництва проявляється у таких функціях (рис. 3.12):

• ризиковій функції;

• функції створення і використання страхових резервів (фондів);

• функції заощадження коштів; превентивній (запобіжний) функції;

Рис. 3.12. Функції страхового підприємництва

• інвестиційній та контрольній функціях.

Ризикова функція полягає у передаванні страховику за певну пла

ту матеріальної відповідальності за наслідки ризику, зумовленого подіями, перелік яких передбачено чинним законодавством або договором страхування. Завдяки цій функції реалізується об'єктивний характер економічної необхідності страхового захисту. Страхування, по суті є своєрідним механізмом передачі ризику від страхувальників до страховика за збитки, заподіяні їм внаслідок настання несприятливих подій (обставин).

Функція створення і використання страхових резервів (фондів) полягає у накопиченні страховиком певного капіталу, достатнього для забезпечення покриття збитків, що виникли у страхувальника внаслідок стихійного лиха, нещасного випадку або спричинених іншою страховою подією.

Функція заощадження коштів полягає у накопиченні коштів страхувальника його внесками і, у випадку відсутності страхових подій за час дії такого договору, поверненні заощаджуваних коштів страхувальнику.

Превентивна функція полягає у фінансуванні заходів для запобігання страхової події або мінімізації збитків, відповідно до умов договору страхування (наприклад, обладнання об'єктів протипожежним устаткуванням, придбання медикаментів, засобів захисту у випадку ДТП та ін.).

Інвестиційну функцію пов'язують із тим, що страхування забезпечує поліпшення стану грошового обігу, підвищення купівельної спроможності національної валюти, збільшення інвестиційних можливостей країни.

Контрольна функція виражає властивість страхування строго цільового використання коштів. Дана функція проявляється одночасно з попередніми в конкретних страхових відносинах. Відповідно до неї здійснюється страховий контроль за правильним проведенням страхових операцій.

Найбільш відомі три види страхування: страхування життя і здоров'я, майна, відповідальності.

При страхуванні життя і здоров'я страховик зобов'язується видати страхувальнику відповідну суму коштів залежно від втрати здоров'я, зумовленої нещасним випадком. За умови втрати життя сума коштів, зазначена в угоді, надається спадкоємцям страхувальника.

При страхуванні майна здійснюється його оцінка, і в страховому контракті встановлюється частка компенсації вартості втраченого майна (наприклад, від пожежі, аварії або викрадення автомобіля тощо), залежно від завданого збитку.

Страхування відповідальності - це страхування заборгованості, тобто відповідальності боржників. Припустимо, що банк надав позичальнику кредит. Існує ризик, що позичальник виявиться безвідповідальною особою і не сплатить кредит у певний строк, не спла-

тить проценти за кредит. Щоб підстрахуватися на такий випадок, банк укладає зі страховою компанією угоду, в якій визначаються умови відшкодування втрат у зв'язку з несплатою кредитів.

Багаторічний досвід господарювання у країнах з розвинутою ринковою економікою свідчить про те, що традиційно існують дві моделі підприємництва: класична та інноваційна.

Класична модель підприємництва орієнтована на максимально ефективне використання наявних ресурсів підприємства. Схема підприємницьких дій за такої моделі достатньо проста і чітко окреслена: оцінка наявних ресурсів; вивчення можливостей досягнення поставленої мети; використання тієї можливості, яка зможе забезпечити максимальну віддачу від наявних ресурсів.

Інноваційна модель підприємництва передбачає активне використання будь-яких (у межах закону) і насамперед нових управлінських рішень для підприємницької діяльності, особливо коли бракує власних природних ресурсів. Схема дій за цієї моделі підприємницької діяльності така: формулювання головної мети; вивчення зовнішнього середовища з метою пошуку альтернативних можливостей; порівняльна оцінка власних ресурсів і знайдених можливостей; пошук зовнішніх додаткових джерел ресурсів; аналіз можливостей конкурентів; реалізація завдань згідно з вибраною концепцією.

Найчастіше ці моделі застосовують у поєднанні (рис. 3.13).

Підприємницька діяльність здійснюється від імені й під майнову відповідальність певними суб'єктами. Суб'єктами підприємницької діяльності (підприємцями) в Україні можуть бути:

• громадяни України, інших держав, особи без громадянства, не обмежені законом у правоздатності або дієздатності;

• юридичні особи всіх форм власності, встановлених Господарським кодексом України;

• об'єднання юридичних осіб, що займаються в Україні діяльністю на умовах угоди про розподіл продукції.

Не допускається заняття підприємницькою діяльністю таких категорій громадян: військовослужбовців, службових осіб органів прокуратури, суду, державної безпеки, внутрішніх справ, державного арбітражу, державного нотаріату, а також органів державної влади і управління, які покликані здійснювати контроль за діяльністю підприємств.

Рис. 3.13. Моделі підприємницької діяльності та схема їх дії

3.