ОБЛІГАЦІЇ КАТАСТРОФ: КЛЮЧОВІ ХАРАКТЕРИСТИКИ, СПІВВІДНОШЕННЯ МОРАЛЬНОГО І БАЗИСНОГО РИЗИКІВ

Важливою складовою організації механізму сек’юритизації страхових ризиків є формування облігаційної позики, яка б найкраще відповідала потребам спонсорської компанії та задовольняла інтереси інвесторів.

На сьогодні облігації катастроф, які використовуються як інструмент передачі катастрофічних страхових ризиків на ринок капіталу, характеризуються досить широкими можливостями щодо вибору конкретних їх видів, умов обігу та порядку погашення.

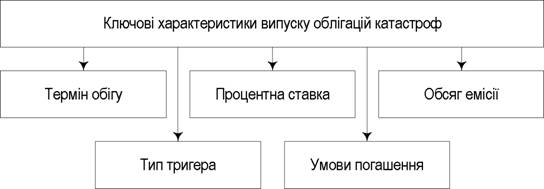

Найважливішими параметрами облігаційної позики, якими визначаються особливості функціонування облігацій катастроф, є процентна ставка, обсяг емісії, термін обігу облігацій, умови погашення та тип тригера, який характеризує умови здійснення виплат спонсорській компанії (рис. 5.21) [46, с. 159].

При цьому такі параметри, як розмір процентної ставки, термін обігу, обсяг емісії та умови погашення облігацій (виплати відсотків та основної суми за облігаціями інвесторам), належать до загальних характеристик боргових цінних паперів, притаманних не лише облігаціям катастроф.

Рис. 5.21. Ключові характеристики облігацій катастроф

Що ж стосується типу та розміру тригера як показника, яким визначаються умови здійснення виплат спонсорській компанії, то його встановлення за облігаціями катастроф є безпосереднім відображенням особливості даного типу облігацій - прив’язки до договорів страхування та відповідає основній меті їх випуску - перерозподілу катастрофічних страхових ризиків. Таким чином, тип тригера в облігаціях катастроф належить до специфічних параметрів даного виду облігаційних позик і є найважливішою їхньою характеристикою.

Щодо облігацій катастроф тригер (англ. trigger) являє собою величину, встановлену умовами емісії облігацій, при досягненні чи перевищенні якої страхова (перестрахова) компанія отримує право на відшкодування своїх витрат на покриття катастрофічних збитків за рахунок коштів, акумульованих від розміщення облігацій катастроф.

Отже, від правильності встановлення тригера залежить можливість спонсорської компанії використати фінансові ресурси, сформовані на ринку капіталу, і таким чином, підтримати свою платоспроможність.Найбільш узагальненим підходом до визначення типів тригерів, що встановлюються за облігаціями катастроф, є їх поділ на компенсаційні та некомпенсаційні (рис. 5.22). Дана класифікація здійснюється за ознакою відношення встановленого за облігаціями тригера до безпосередніх витрат страховика у зв’язку з катастрофічною подією.

Так, при встановленні тригера на компенсаційній основі виплата відшкодування спонсорській компанії безпосередньо залежить від обсягу її витрат на покриття збитків від певної страхової події. Компенсаційні облігації катастроф найбільше схожі на класичні договори перестрахування з ексцедентом збитку.

У свою чергу, у некомпенсаційних облігаціях катастроф тригер відображає деякий індекс чи параметр, прямо не пов’язаний із фінансовими результатами страхової компанії. Унаслідок цього фактичний обсяг зобов’язань страховика може суттєво відрізнятися від виплаченої йому суми відшкодуваня.

Як тригери по некомпенсаційних облігаціях катастроф можуть використовуватися показники загального обсягу застрахованих збитків від катастрофічної події, певні фізичні параметри катастрофи, а також обсяг збитків страховика, розрахований згідно з попередньо розробленою моделлю. Відповідно до даних показників некомпенсаційні тригери поділяються на галузеві, параметричні та визначені за моделлю (рис. 5.22).

Таким чином, основними типами тригерів, що встановлюються за облігаціями катастроф, на сьогодні є: параметричні, галузеві, визначені за моделлю та компенсаційні тригери [37]. Їхня загальна характеристика наведена в табл. 5.6.

Дещо інший підхід до визначення типів тригерів за облігаціями катастроф пропонує у своїй роботі Р. Горветт [4]. Він розрізняє три групи тригерів залежно від специфіки їх природи, а саме:

• прямі: тригер відображає обсяг витрат страхової (перестрахової) компанії, зумовлених настанням визначеної катастрофічної події.

При цьому обсяг таких витрат може бути як безпосередньо розрахований страховиком на основі заявлених збитків за договорами страхування, так і визначений за допомогою розробленої моделі;• галузеві: тригер прив’язується до загального обсягу збитків від катастрофи, що мають бути відшкодовані страховими компаніями, та, як правило, виражається через встановлений індекс;

• параметри страхової події: тригер відображає певні характеристики та фізичні параметри катастрофи. Наприклад, тригером такого типу може бути настання на визначеній території землетрусу маг- нітудою в 7,1 чи більше балів.

Таблиця 5.6

Основні типи тригерів, використовуваних в облігаціях катастроф при сек’юритизації зобов’язань страховика

| Тип тригера | Характеристика |

| Компенсаційний | умова здійснення виплат страховику за облігаціями катастроф визначається виходячи з фактичного обсягу збитків даної страхової компанії внаслідок конкретної страхової події; |

| Г алузевий | виплата відшкодування за облігаціями катастроф залежить від обсягу збитків, завданих катастрофою, у цілому по страховій галузі; визначення розміру такого збитку здійснюється уповноваженою на це установою та виражається через встановлений індекс (наприклад, індекс PCS у США) [47]; |

| Визначений за моделлю | виплати відшкодування за облігаціями катастроф прив'язуються не до фактичних збитків страховика, а до розрахованих на основі спеціальної моделі; дана модель розробляється спеціалізованими компаніями з моделювання катастроф, а оцінка збитків страховика здійснюється шляхом підстановки в модель визначених фізичних параметрів конкретної страхової події [38]; |

| Параметричний | умова виплати відшкодування за облігаціями катастроф прив'язується до певних фізичних характеристик надзвичайної події (наприклад, магнітуда землетрусу, швидкість вітру при ураганах); ускладненим варіантом даного типу граничних показників є параметричні індексні показники, які є більш деталізованими та враховують декілька параметрів катастрофічної події (наприклад, індекс RMS Paradex) [6]. |

Співвідношення між різними підходами до класифікації тригерів, що встановлюються за облігаціями катастроф, проілюстровано на рис.

5.22.Для дослідження особливостей облігацій катастроф як виду боргових цінних паперів зупинимося детальніше також на аналізі інших основних характеристик облігаційної позики, а саме: процентної ставки, терміну обігу облігацій, обсягу їх емісії та умов погашення.

Як і в більшості інших боргових цінних паперів процентна ставка за облігаціями катастроф складається із базової ставки, як таку найчастіше застосують LIBOR та надбавки (премії) за ризик. Слід зазначити, що облігації катастроф належать до високодохідних фінансових інструментів. Як правило, вони забезпечують інвесторам купонний дохід, який встановлюється на 3-6% вище від базової процентної ставки [48]. При цьому конкретний розмір спреду

(перевищення процентної ставки за облігаціями над базовою процентною ставкою) головним чином залежить від встановлених умов погашення облігацій та виплати відсотків за ними. Це пов’язано з тим, що основним ризиком для інвесторів при придбанні облігацій катастроф є ризик втрати ними відсотків та/або основної суми за облігаціями при настанні визначеної страхової події.

Рис. 5.22. Типи тригерів, що встановлюються за облігаціями катастроф

Що стосується страхової (перестрахової) компанії, яка є ініціатором емісії облігацій, то її основною метою, з одного боку, є створення достатнього обсягу покриття катастрофічних страхових ризиків. З іншого боку, вона зацікавлена в зменшенні витрат на обслуговування випуску облігацій катастроф, у тому числі за рахунок мінімізації купонних виплат власникам облігацій. Таким чином, для спонсорської компанії важливо знайти оптимальне співвідношення між рівнем ри- зиковості облігацій (і, відповідно, розміром процентної ставки за ними) та умовами отримання відшкодування в разі певної катастрофічної події. З цією метою випуск облігацій катастроф часто розподіляється на декілька траншів, кожен з яких характеризується різними умовами погашення облігацій, виплати відшкодувань страховику (пе- рестраховику), а отже, має різні рівні ризику та дохідності облігацій для інвесторів.

Так, якщо в разі настання страхової події інвестор ризикує втратити всю суму, внесену в оплату облігацій, та відсотки за ними, то такі облігації належать до найбільш ризикового класу. Їх рейтинг, як правило не перевищує «ВВ» (за рейтинговою шкалою «S&P»), а ризи- кова надбавка за такими облігаціями, відповідно, є найбільшою.

Транші, у яких під ризиком знаходяться і відсотки, і основна сума боргу за облігаціями, називаються незахищеними. На відміну від них у захищених траншах встановлюються гарантії на повернення частини основної суми боргу за облігаціями (при цьому може подовжуватися термін позики) або виплату відсотків протягом певного періоду, незалежно від факту настання страхової події. Наприклад, виплата відсотків може бути гарантованою протягом першого року обігу облігацій. При використанні захищених траншів частина надходжень від розміщення облігацій катастроф акумулюється на окремому рахунку, з якого в подальшому здійснюватимуться відшкодування основної суми боргу за облігаціями [4].

Рівень ризику та дохідність облігацій у гарантованих траншах є порівняно нижчими. При цьому, чим більш захищеними є облігації певного траншу, тим вищим є їх кредитний рейтинг.

Виокремлення в складі облігаційної позики кількох траншів має низку переваг. Перш за все забезпечується більш повне покриття страхового ризику шляхом залучення до участі в сек’юритизації страхових зобов’язань ширшого кола інвесторів з різними інвестиційними інтересами. Крім того, суттєво скорочуються витрати на створення спеціальної перестрахової установи, отримання кредитного рейтингу, андерайтинг тощо.

Слід зазначити, що відмінності між траншами можуть полягати не лише в захищеності виплат інвесторам, а й у наборі катастрофічних ризиків та типі і величині тригера, що встановлюється за облігаціями катастроф. Так, з погляду інвестора вищий ступінь ризику і, відповідно більшу дохідність мають компенсаційні облігації катастроф.

Величина тригера визначає те порогове значення, при досягненні чи перевищенні якого відбувається виплата відшкодування спонсорській компанії. Облігації катастроф з високим пороговим значенням тригера використовуються для покриття надзвичайно великих катастрофічних збитків. Рівень ризику за такими облігаціями є найменшим, оскільки ймовірність настання надзвичайно масштабних катастроф є низькою, відповідно, нижчою є і дохідність таких облігацій.

Що стосується видів катастрофічних ризиків, на випадок реалізації яких здійснюється емісія облігацій катастроф, то на сьогодні основними з них є:

• ризики землетрусів та ураганів у СІЛА;

• ризики сильних вітрів (урагани, бурі, шквали, смерчі) у Європі;

• ризики землетрусів і тайфунів у Японії.

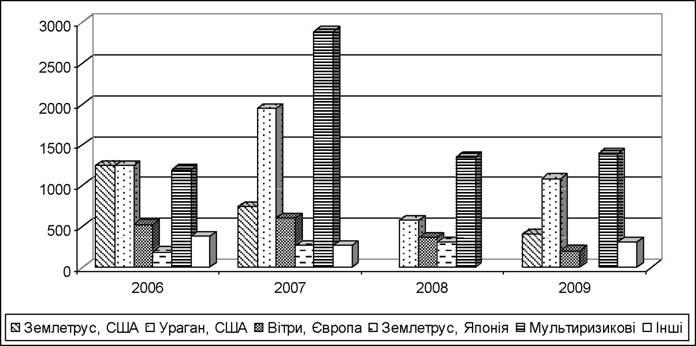

Серед названих ризиків, облігації катастроф найчастіше застосовуються для передачі на ринок капіталу ризиків виникнення ураганів у США, частка таких облігацій в загальному обсязі їх випуску у 2009 році становила 32% (рис. 5.23).

Найбільше ж поширення протягом останніх років отримали мультиризикові облігації катастроф, які об’єднують у межах одного випуску декілька різних катастрофічних ризиків. Частка емісії такого типу облігацій катастроф у 2007 та 2009 роках становила близько 4143%, а у 2008 році - більше половини від загального обсягу випущених в обіг облігацій катастроф (рис. 5.23). Катастрофічні ризики, об’єднані в мультиризикових облігаціях катастроф, можуть відрізнятися як за видом катастрофи (наприклад, урагани і землетруси у США), за географічною ознакою (наприклад. землетруси у США і в Японії), так і за обома даними ознаками одночасно (наприклад, об’єднання в одній угоді ризику виникнення урагану в США та ризику землетрусу в Японії).

Часто в мультиризикових облігаціях катастроф встановлюються кілька субтригерів, які визначають умови здійснення виплат спонсору при різних катастрофічних подіях.

Рис. 5.23. Структура емісії облігацій катастроф за типом страхового ризику, що сек’юритизується [49]

Одним із ключових питань з погляду оптимізації витрат на проведення сек’юритизації страхових зобов’язань є визначення обсягу емісії облігацій катастроф. Враховуючи необхідність здійснення ряду додаткових витрат (у тому числі на створення спеціальної пере- страхової установи, юридичне оформлення угод, виплату комісійних винагород рейтинговим агентствам, аудиторським фірмам, компаніям з моделювання катастроф тощо), емісія облігацій катастроф у невеликому обсязі є економічно недоцільною. З іншого боку, надмірний обсяг емісії облігацій, який не відповідає реальним потребам спонсорської компанії у залученні додаткових фінансових ресурсів, призводить до завищення витрат на виплату відсотків за облігаціями.

Як правило, при прийнятті рішення про обсяг емісії облігацій катастроф враховуються дві групи факторів. Першу групу складають об’єктивні характеристики угоди сек’юритизації, а саме: вид ризику, який передається на ринок капіталу, імовірність настання страхової події та масштабність можливих збитків. З іншого боку, слід враховувати конкретні показники діяльності страхової компанії (структура страхового портфеля, частка катастрофічних ризиків, географічна диверсифікація ризиків), а також політику компанії щодо управління страховими ризиками (визначення частки ризиків, яку страховик бажає передати на ринок капіталу шляхом емісії облігацій).

Світова практика проведення сек’юритизації страхових ризиків свідчить, що в переважній більшості випадків розмір облігаційної позики становить від 100 до 300 млн дол. США (табл. 5.7). Частка таких угод у 2007-2009 рр. становила близько 73-84% загальної кількості угод з емісії облігацій катастроф у цих періодах.

Таблиця 5.7

Розподіл випусків облігацій катастроф за розміром облігаційної позики [17, 37, 49]

| Рік здійснення емісії | Кількість випусків облігацій катастроф за обсягом емісії, млн дол. США: | Середній розмір облігаційної позики, млн.дол. США | ||||

| до 100 | 100-199 | 200-299 | 300-499 | від 500 | ||

| 2002 | 2 | 2 | 2 | 0 | 0 | 174,2 |

| 2003 | 0 | 3 | 2 | 1 | 0 | 247,1 |

| 2004 | 0 | 3 | 2 | 0 | 0 | 190,5 |

| 2005 | 3 | 3 | 1 | 1 | 0 | 199,1 |

| 2006 | 3 | 8 | 5 | 0 | 2 | 234,7 |

| 2007 | 3 | 8 | 11 | 1 | 3 | 259,1 |

| 2008 | 0 | 6 | 5 | 2 | 0 | 200,4 |

| 2009 | 3 | 8 | 6 | 0 | 1 | 188,8 |

Слід також зазначити зростання у 2006-2007 рр. кількості емісій облігацій катастроф на суму більше ніж 500 млн дол. США. Позитивну роль щодо можливостей нарощення обсягу емісії облігацій катастроф у межах одного їх випуску відіграли розглянуті вище мультири- зикові облігації, а також поділ облігаційної позики на кілька траншів.

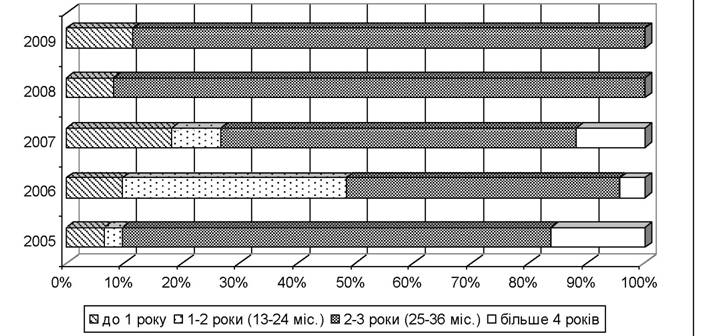

Наступною важливою характеристикою облігацій катастроф є термін їх обігу. Як показує практика, дані фінансові інструменти випускаються на період від 1 до 5 років. При цьому протягом останніх років сформувалася чітка тенденція до домінування облігацій катастроф з терміном обігу до 3 років (25-36 місяців), у 2008 році їх частка в структурі випуску облігацій катастроф досягла 92% (рис. 5.24). Використання даних облігацій дозволяє, з одного боку, створити додаткове покриття катастрофічних ризиків на досить тривалий період. З іншого боку, такий вибір терміну обігу облігацій є зручним з погляду побудови моделей та здійснення прогнозів.

У цілому можна зазначити, що довгостроковість облігацій катастроф є однією з їх суттєвих переваг перед традиційними договорами перестрахування, які укладаються на 1 рік.

Більш того, використання для управління катастрофічними страховими ризиками довгострокових фінансових інструментів забезпечує більшу цінову стабільність для страховика. Так, якщо за традиційного перестрахування існує тенденція до підвищення вартості перестрахо- вих послуг після масштабних природних катастроф, то дохідність облігацій катастроф є попередньо визначеною на кілька наступних років, а при встановленні плаваючої процентної ставки - залежить лише від кон’юнктури ринку капіталу. З іншого боку, у разі нової емісії облігацій катастроф їхні цінові характеристики можуть значно відрізнятися від попереднього випуску залежно від кон’юнктури ринку.

Рис. 5.24. Структура облігацій катастроф за терміном їх обігу [17, 49]

Таким чином, прив’язка облігацій катастроф до договорів страхування є основною характеристикою, що вирізняє їх з-поміж інших інструментів фондового ринку.

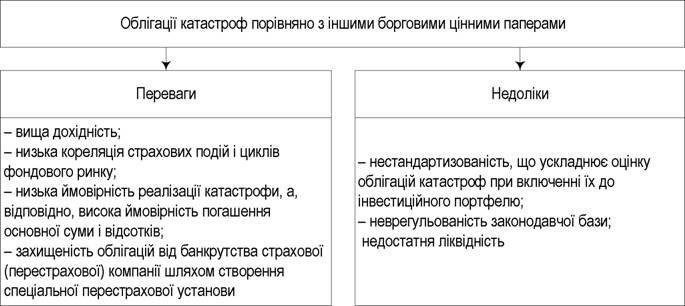

Проведене дослідження особливостей функціонування облігацій катастроф як специфічного виду боргових цінних паперів, дозволило окреслити низку переваг і недоліків даних фінансових інструментів з інвестиційного погляду (рис. 5.25).

Отже, зацікавленість інвесторів у придбанні облігацій катастроф пов’язана головним чином із порівняно високою дохідністю даних цінних паперів, низькою ймовірністю настання катастрофічних подій, а також незначною кореляцією облігацій катастроф з циклічністю фондового ринку внаслідок їх прив’язки до договорів страхування.

У свою чергу, для страхової (перестрахової) компанії облігації катастроф є інструментом передачі катастрофічних страхових ризиків, альтернативним традиційному перестрахуванню. З цього ракурсу доцільність застосування облігацій катастроф визначається:

• значно більшою ємністю фондового ринку порівняно зі страховим ринком;

• довгостроковим характером сек’юритизаційних угод;

• більшою швидкістю проведення розрахунків та виплати відшкоду-

вання спонсорській компанії при настанні страхової події.

Рис. 5.25. Переваги та недоліки облігацій катастроф порівняно з іншими борговими цінними паперами

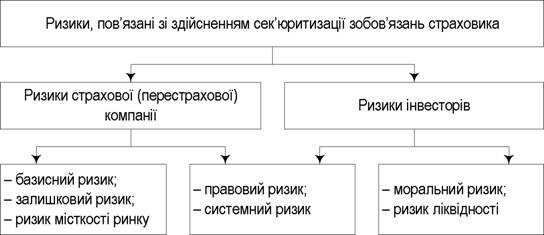

Проте використання облігацій катастроф, поряд із перевагами щодо створення додаткового фінансового покриття катастрофічних збитків, має і ряд недоліків, які також повинні бути враховані при визначенні доцільності їх застосування. Серед таких недоліків можна відзначити, наприклад, неефективність використання облігацій катастроф за незначних обсягів їх емісії, що викликано значними транзакційними витратами на створення спеціальної перестрахової установи та організацію випуску даних цінних паперів. Крім того, варто звернути увагу і на сукупність ризиків, які супроводжують операції сек’юритизації зобов’язань страховика. Дані ризики можна розподілити за суб’єктами на дві групи: ризики страховика (ініціатора емісії облігацій катастроф) та ризики інвесторів (рис. 5.26).

Рис. 5.26. Класифікація ризиків, притаманних операціям сек’юритизації зобов’язань страхової (перестрахової) компанії

Основними ризиками, з якими стикається страхова (перестрахо- ва) компанія при здійсненні сек’юритизації своїх страхових зобов’язань, є базисний і залишковий ризики, а також ризик ємності ринку. У свою чергу, для інвесторів найбільш суттєвими є моральний ризик та ризик ліквідності.

Слід звернути увагу також і на ризики, які є спільними для страховика та інвесторів, а саме правовий і системний ризики [6]. Наявність останніх двох ризиків не є специфікою угод сек’юритизації, а загалом характерна для операцій, здійснюваних на фінансовому ринку. Так, виникнення правового ризику пов’язане з можливістю неправильного оформлення документів, непрозорістю або неоднозначністю окремих положень договору. Особливо важливим в угодах сек’юритизації страхових зобов’язань є повнота та конкретність визначення умов і порядку здійснення відшкодувань страхових збитків. Одним з основних напрямів, що забезпечують суттєве зниження правового ризику в угодах сек’юритизації, є їх стандартизація.

Що стосується системного ризику, то його існування пов’язане з можливістю впливу на обіг облігацій катастроф загальної нестабільності та волатильності фінансового ринку. Проте такий вплив є опосередкованим, оскільки ціноутворення та дохідність облігацій катастроф первинно прив’язані до параметрів страхового ризику, який через механізм емісії даних цінних паперів передається на фондовий ринок. У свою чергу, функціонування облігацій катастроф як інструментів фондового ринку робить їх менш чутливими до циклічних змін вартості перестрахового покриття на страховому ринку. Таким чином, подвійна природа облігацій катастроф, яка поєднує їх зв’язок і з фондовим, і зі страховим ринком, дозволяє зменшити вплив на їх обіг системних ризиків кожного із зазначених ринків.

Слід звернути увагу на те, що кредитний ризик, який полягає в можливості невиконання контрагентом своїх фінансових зобов’язань, не був зазначений серед основних ризиків, притаманних операціям сек’юритизації страхових зобов’язань. Мінімізація даного ризику досягається шляхом створення спеціальної перестрахової установи, юридично незалежної від страхової (перестрахової) компанії - ініціатора емісії, та здійснення інвестування коштів, отриманих від розміщення облігацій катастроф, у низькоризикові цінні папери з високим кредитним рейтингом. Крім того, для гарантування стабільності виплат за облігаціями, як правило, укладається угода своп, що передбачає обмін фіксованої та плаваючої дохідності за цінними паперами.

З погляду страхової компанії повне забезпечення облігацій катастроф гарантує отримання визначеного обсягу відшкодування в разі настання катастрофічної події, передбаченої умовами емісії. Це створює додаткові переваги облігацій катастроф порівняно з традиційним перестрахуванням, для якого характерний значно вищий кредитний ризик, пов’язаний з можливою неплатоспроможністю пере- страховика.

Потенційно фондовий ринок володіє значними фінансовими ресурсами для покриття катастрофічних страхових ризиків. Проте на сьогодні операції сек’юритизації страхових зобов’язань здійснюються дещо обмежено, що пов’язано з недостатньою поінформованістю про них суб’єктів страхового і фондового ринків, недосконалим законодавчим підґрунтям для їх проведення, а також складністю прогнозування надзвичайних подій і, відповідно, оцінки облігацій катастроф в інвестиційному портфелі. З обігом облігацій катастроф як інструментів фондового ринку пов’язані два основні ризики: ризик ліквідності для інвесторів та ризик місткості ринку для страховика.

Сутність ризику місткості ринку (capacity risk) полягає в неможливості страхової компанії залучити необхідний обсяг фінансових ресурсів на фондовому ринку шляхом емісії та розміщення облігацій катастроф. Наприклад, така ситуація виникає при вилученні інвесторами ризикового капіталу з даного сегменту ринку, що стосовно облігацій катастроф можливе після надзвичайно масштабних катастроф. У випадку, коли операції сек’юритизації зобов’язань страховика забезпечують суттєву частку покриття катастрофічних страхових ризиків, зменшення зацікавленості інвесторів у придбанні облігацій катастроф може мати значний негативний вплив на функціонування страхового ринку.

Таким чином, подальший розвиток альтернативних інструментів передачі страхових ризиків, зокрема облігацій катастроф, підвищення поінформованості суб’єктів фондового ринку про особливості та переваги їх застосування, удосконалення механізму сек’юритизації зобов’язань страховика сприятиме зниженню ризику місткості ринку.

З іншого боку, від розвитку даних цінних паперів і динаміки формування вторинного ринку їх обігу залежить і можливість інвесторів швидко та без фінансових втрат реалізовувати такі фінансові інструменти. У даному випадку мова йде про наявність в інвесторів ризику ліквідності (liquidity risk). Даний ризик також є притаманним і іншим цінним паперам, що перебувають в обігу на фондовому ринку. Важливою умовою мінімізації ризику ліквідності є стандартизація фінансових інструментів, що використовуються для передачі катастрофічного страхового ризику на фондовий ринок.

Наступні ризики (базисний, моральний і залишковий) притаманні облігаціям катастроф у зв’язку з їх прив’язкою до договорів страхування. Залишковий ризик (tail risk) - це ризик страхової компанії, пов’язаний із тим, що врегулювання всіх збитків, що виникли внаслідок катастрофи, може затягнутися на тривалий період часу, навіть до кількох років. Для таких випадків у договорах перестрахування зазвичай передбачається умова «відкритого рахунку», коли страховик може отримати перестрахове відшкодування понесених від катастрофи збитків, заявлених після закінчення терміну дії договору перестрахування. Натомість умовами емісії облігацій катастроф визначається швидке врегулювання катастрофічних збитків. Що ж стосується збитків від надзвичайної події, які були виявлені після закінчення терміну обігу облігацій катастроф, то їх відшкодування здійснюється, як правило, страховиком самостійно.

Моральний ризик інвесторів (moral hazard) та базисний ризик страхової (перестрахової) компанії (basis risk) є основними ризиками за облігаціями катастроф і потребують найбільш детального розгляду. В аспекті здійснення сек’юритизації зобов’язань страховика моральний ризик означає можливість такої поведінки страхової (перестрахо- вої) компанії, яка усвідомлено чи неусвідомлено призводить до підвищення розміру її збитків від катастрофічної страхової події. Інакше кажучи, страховик, очікуючи отримання відшкодування понесених збитків за рахунок коштів від розміщення облігацій катастроф, не зацікавлений у мінімізації розміру своїх втрат або навмисно збільшує суму заявлених збитків від катастрофи, щоб скоротити власні фінансові витрати. Це призводить до збільшення розміру відшкодування і, відповідно, викликає більші втрати для інвесторів.

Розмір базисного ризику страховика (чи перестрахової компанії) визначається тим, наскільки обсяг відшкодування, передбачений умовами здійснення сек’юритизації страхових зобов’язань, відповідає фактичному обсягу збитків, отриманих страховиком (перестрахови- ком) внаслідок катастрофічної події.

В основному формування зазначених двох основних ризиків за облігаціями катастроф має обернену залежність. Так, за високого базисного ризику моральний ризик є мінімальним або відсутній взагалі, і навпаки. Наявність та величина кожного з цих ризиків за конкретною угодою сек’юритизації страхових зобов’язань залежить від обраного типу тригера.

Так, використання компенсаційного типу граничного показника за облігаціями катастроф забезпечує страховику найкращий варіант передачі катастрофічних ризиків з погляду повноти їх покриття і, відповідно, мінімальний базисний ризик. У той самий час інвестори, які придбають такий тип облігацій, зіштовхуються з найвищим рівнем невизначеності, пов’язаним з відсутністю прямого контролю за системою управління, андерайтинговою політикою та практикою виплати страхових відшкодувань конкретного страховика [37]. Таким чином, для облігацій катастроф з компенсаційним типом тригера характерний найвищий рівень морального ризику інвесторів.

Оберненим варіантом побудови облігаційної позики є використання параметричного типу тригера. Останній забезпечує найбільшу прозорість для інвестора щодо умов зміни номінальної вартості та відсоткових виплат за облігаціями катастроф. Потенційно параметричні тригери можуть створювати досить високий базисний ризик для страховика, оскільки не мають безпосереднього стосунку до розміру його фактичних збитків. З іншого боку, правильний вибір параметрів катастрофічної події дозволяє сформулювати саме такі умови отримання відшкодування страховиком, за яких буде досягнуте максимальне покриття його катастрофічних збитків.

Для типу тригера, що базується на галузевих індексах збитковості, характерний незначний або мінімальний рівень морального ризику (теоретично його наявність може бути пов’язана із впливом на значення галузевого індексу завищеного рівня збитковості конкретної страхової компанії). У той самий час базисний ризик за такого типу граничного показника може бути досить значним, оскільки середній рівень збитків, отриманих від катастрофічної події, по галузі може суттєво відрізнятися від рівня збитків окремого страховика.

Тригери, які визначаються на основі спеціально створених моделей, являють собою проміжний тип між компенсаційними та параметричними тригерами. Їх використання в облігаціях катастроф є найбільш доцільним, порівняно з іншими видами некомпенсаційних облігацій, з погляду мінімізації базисного ризику страхової (перестрахо- вої) компанії. Утім, їм притаманний свій специфічний ризик, пов’язаний із можливими похибками при розробленні моделі із неадекватною оцінкою очікуваних збитків страховика, - ризик моделювання. Мінімізація даного ризику досягається шляхом удосконалення використовуваних прогнозних моделей. Співвідношення морального і базисного ризиків за різних типів тригерів за облігаціями катастроф узагальнено в табл. 5.8.

Таким чином, інвестори на фондовому ринку є більш зацікавленими в придбанні облігацій катастроф із некомпенсаційним типом тригера, а саме визначеним за моделлю, галузевим або параметричним. Утім, можливість застосування саме таких видів облігацій визначається наявністю спеціалізованих установ, які б могли здійснювати розрахунок необхідних індексів галузевих збитків та проводити оцінку параметрів катастроф, а також залежить від можливості залучити послуги компаній з моделювання катастроф для розроблення адекватних моделей оцінки страхових збитків.

Таблиця 5.8

Співвідношення базисного та морального ризиків в облігаціях катастроф з різним типом тригера

| Вид та рівень ризику | Базисний ризик | |||

| низький | середній | високий | ||

| Моральний ризик | низький | - | галузеві | параметричні |

| середній | - | визначені за моделлю | - | |

| високий | компенсаційні | - | - | |

Для формування облігаційних структур, які б були зручними і для спонсорської компанії, і зацікавили б інвесторів, застосовуються так звані «гібридні» тригери, які є певною комбінацією двох базових тригерів та дозволяють зменшити ризики учасників угоди [50]. У найпростішому варіанті гібридні тригери застосовуються в мультиризи- кових облігаціях катастроф шляхом встановлення різних типів суб- тригерів для різних видів страхових подій.

Інший підхід до формування гібридних тригерів передбачає визначення основної суми збитків від страхової події шляхом послідовного застосування різних типів базових тригерів. Наприклад, на основі даних про силу землетрусу на визначеній території США здійснюється моделювання збитків та визначається частка спонсорської компанії у їх покритті (тригер, визначений за моделлю). На наступному кроці визначена за моделлю частка спонсорської компанії застосовується до конкретного показника галузевих збитків (наприклад, індексу PCS) - галузевий тригер, і визначається сума, що підлягає відшкодуванню страховій (перестраховій) компанії та зменшує зобов’язання за облігаціями катастроф.

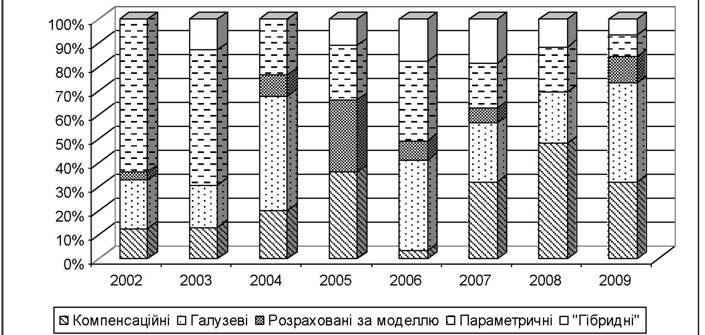

На сьогодні «гібридні» типи тригерів за облігаціями катастроф застосовуються досить часто. Зокрема, у 2006-2007 рр. облігації з таким типом тригера становили близько 18% загального обсягу їх випуску (рис. 5.27).

У той самий час у зв’язку з суперечністю інтересів страхових (перестрахових) компаній та інвесторів пріоритети щодо застосування компенсаційних та некомпенсаційних типів тригерів за облігаціями катастроф постійно змінюються. Наприклад, у 2002 і 2003 роках найбільшу частку у випуску даних облігацій займали облігації з параметричним типом тригера (64 та 58% відповідно), у 2004-2008 рр. їх частка коливалася в межах від 19 до 33%, а у 2009 році - скоротилася до 9%. Облігації катастроф з галузевим типом тригера переважали в структурі облігацій катастроф у 2004 році (їх частка становила майже половину всього випуску облігацій), а також у 2006 та 2009 роках (38 і 41% відповідно).

Рис. 5.27. Структура емісії облігацій катастроф за типом тригера [13]

Частка компенсаційних облігацій катастроф була значною у 2005 році, а також протягом 2007-2009 рр. і досягала 32-48%, тоді як у 2006 році становила лише 3% загального обсягу емісії облігацій катастроф. Відносно облігацій катастроф з тригерами, що розраховуються на основі моделей, то їх частка була суттєвою лише у 2005 році і становила 30% загального обсягу випуску облігацій.

Враховуючи базисний та моральний ризики, які тією чи іншою мірою притаманні облігаціям катастроф, визначимо основні переваги та недоліки даних фінансових інструментів з позицій спонсорської компанії та інвесторів (табл. 5.9) [51].

Таким чином, на сьогодні страхові та перестрахові компанії володіють досить широким колом інструментів управління катастрофічними страховими ризиками, які включають не лише традиційні для страхового ринку перестрахові операції, але й ряд інструментів ринку капіталу, зокрема облігацій катастроф. Використання в практиці страхових компаній альтернативних інструментів передачі ризиків забезпечує більш повне покриття збитків від катастроф і позитивно відображається на платоспроможності страхової компанії та стійкості страхового ринку в цілому.

Таблиця 5.9

Порівняльна характеристика облігацій катастроф із різними типами

тригерів

| Тип тригера | Переваги | Недоліки | ||

| для спонсора | для інвесторів | для спонсора | для інвесторів | |

| Компенсаційний | • мінімальний базисний ризик. | • немає переваг порівняно з іншими типами тригерів. | • дорожчі в обслуговуванні; • вимагають значного розкриття інформації; •тривалий процес встановлення рейтингу; • потребують детальнішого аналізу ризиків; • менша привабливість для інвесторів; • тривалий період визначення і отримання відшкодування. | • занадто тривалий період оцінки збитків від катастрофи, що погіршує обіг облігацій на вторинному ринку. |

| Г алузевий | • простота розрахунку; • можлива менша вартість | • відсутній моральний ризик; • можуть мати вищу ліквідність; | • базисний ризик; • тривалий період здійснення відшкодування; | • тривалий період визначення остаточного значення |

| Тип тригера | Переваги | Недоліки | ||

| для спонсора | для інвесторів | для спонсора | для інвесторів | |

| • внаслідок зацікавленості інвесторів; • немає потреби у розкритті конфіденційної інформації. | • можуть забезпечувати швидшу перевірку тригера порівняно з компенсаційними тригерами. | • галузевого індексу, що погіршує обіг облігацій на вторинному ринку. | ||

| Параметричний | • простота розрахунку; • можлива менша вартість внаслідок зацікавленості інвесторів; • немає потреби у розкритті конфіденційної інформації; • швидка виплата відшкодування. | • відсутній моральний ризик; • можуть мати вищу ліквідність; • швидка перевірка тригера. | • базисний ризик. | • немає значних недоліків. |

| Визначений за моделлю | • простота розрахунку; • можлива менша вартість внаслідок зацікавленості інвесторів; • немає потреби у розкритті конфіденційної інформації; • короткий період виплати відшкодування. | • відсутній моральний ризик; • можуть мати вищу ліквідність; • можуть забезпечувати швидшу перевірку тригера, порівняно з компенсаційними тригерами. | • присутній базисний ризик, хоча є дещо нижчим порівняно з іншими некомпенсаційни- ми індексами. | • ґрунтується на моделі, яка є невідомою для інвесторів. |

| «Гібридний» | • дуже гнучкі - в рамках одного випуску облігацій можуть бути використані різні субтригери для різних страхових подій; • можуть мати нижчий базисний ризик порівняно з іншими видами некомпенсаціних тригерів. | • відсутній моральний ризик; • залежно від структури тригера можуть забезпечувати швидшу оцінку збитків порівняно з галузевими тригерами. | • суттєво знижений, але присутній базисний ризик; • незручність застосування внаслідок складності у визначенні; • вимагають тривалішого часу і, відповідно, більших затрат, для розробки. | • комплексні тригери можуть викликати труднощі в розумінні їх застосування; • в деяких видах гібридних тригерів можуть використовуватися компенсаційні субтригери. |

Поряд із цим необхідно відзначити і деякі негативні аспекти, які гальмують широке розповсюдження альтернативних інструментів управління страховими ризиками. Зокрема, до них належать:

• низька поінформованість суб’єктів фінансового ринку про альтернативні інструменти передачі страхових ризиків;

• низька ліквідність цінних паперів, пов’язаних із договорами страхування, на вторинному ринку;

• недосконалість або у деяких випадках відсутність, нормативно- правової бази, що регулює здійснення операцій сек’юритизації страхових зобов’язань;

• нестандартизованість облігацій катастроф, що вимагає тривалого часу та більших витрат на організацію сек’юритизаційної структури та емісію облігацій.

Удосконалення механізму сек’юритизації страхових зобов’язань за зазначеними напрямками сприятиме подальшому розвитку альтернативних інструментів управління страховими ризиками та поглибленню інтеграційних та конвергентних процесів на страховому ринку та ринку капіталу.