ОСОБЛИВОСТІ ПОБУДОВИ СЕК’ЮРИТИЗАЦІЙНИХ СТРУКТУР ДЛЯ ПЕРЕДАЧІ КАТАСТРОФІЧНИХ СТРАХОВИХ РИЗИКІВ

Одним з основних результатів конвергенції страхового ринку та ринку капіталу протягом останнього десятиліття стало застосування механізму сек’юритизації для управління страховими ризиками.

Особливого розвитку та поширення набули цінні папери, пов’язані з передачею катастрофічних ризиків у майновому страхуванні, - облігації катастроф.Слід зазначити, що безпосередньо сек’юритизація як метод трансформації неліквідних активів у цінні папери для продажу інвесторам не є новацією на фінансовому ринку. Цей механізм почав застосовуватися у 70-х роках минулого століття для рефінансування іпотечних банківських кредитів. Подальший його розвиток був пов’язаний із розширенням сфери застосування сек’юритизаційних угод на інші види банківських активів (кредитів на придбання автомобілів, студентські позики, споживчі кредити та ін.) та формуванням нового сегменту фінансового ринку - цінних паперів, забезпечених надходженнями від пулу активів (asset-backed securities - ABS).

На сьогодні перелік активів, що можуть бути сек’юритизовані, є досить широким і постійно поповнюється. Найбільшу групу складають банківські активи - іпотечні кредити, кредити на придбання автомобілів, платежі за кредитними картками, кредити на навчання, довгострокові позики юридичним особам та ін.

Крім того, зростання обсягів дебіторської заборгованості, збільшення фінансових ризиків та поява нових форм фінансування зумовили поширення механізму сек’юритизації активів і його використання іншими установами, як фінансового, так і нефінансового характеру, у тому числі:

• страховими компаніями (для сек’юритизації майбутніх страхових премій);

• іншими фінансовими установами (сек’юритизація лізингових платежів, надходжень за позиками та ін.);

• підприємствами (для сек’юритизації майбутніх надходжень від економічної діяльності, платежів від імпортерів) [26-28].

У глобальному плані сек’юритизація виявляється як значне збільшення обсягів фондового ринку порівняно з кредитним ринком, а також як різке розширення різновидів цінних паперів, що емітуються комерційними банками та компаніями з метою залучення фінансових ресурсів шляхом розміщення даних цінних паперів [27, с.

14].У широкому розумінні під сек’юритизацією можна розуміти «процес розширення використання цінних паперів як інструмента регулювання ринкових відносин і руху позикового капіталу» [29]. А. Солдатова визначає сек’юритизацію в макроекономічному контексті як процес розширення фондового ринку в світовому масштабі з одночасною експансією нових сегментів фінансового ринку [30, с. 24].

У вузькому розумінні про сек’юритизацію часто говорять як про «спосіб рефінансування та перерозподілу ризиків шляхом трансформації активів (як правило, боргових зобов’язань) у цінні папери для продажу інвесторам» [31]. Так, наприклад, І. О. Бланк визначає сек’юритизацію як «процес перетворення низьколіквідних фінансових активів у ліквідні цінні папери, які знаходяться в обігу на ринку капіталу» [32, c. 448]. Схожий підхід до трактування даного терміну знаходимо і у П. С. Роуз, а саме: «сек’юритизація є процесом перетворення неліквідних запозичень у ліквідні активи» [33, с. 429].

Таким чином, зважаючи на суттєве переважання операцій сек’юритизації активів, не дивним є той факт, що багато дослідників, розглядаючи сутність сек’юритизації, мають на увазі саме цей її різновид. Проте на сьогодні не менш важливим напрямом є розвиток інноваційних технік передачі на ринок капіталу і страхових ризиків. У такому випадку здійснюється емісія цінних паперів, кошти від

розміщення яких акумулюються на окремому резервному рахунку та переходять у розпорядження страхової (перестрахової) компанії лише при виконанні певних умов. Інакше кажучи, відбувається сек’юритизація зобов’язань страхової компанії перед страхувальниками щодо виплати страхових відшкодувань у разі настання певної страхової (як правило, катастрофічної) події. Економічна доцільність цих операцій полягає в імовірнісному характері здійснення виплат, при цьому основними характеристиками ризику, який

сек’юритизується, є низька ймовірність його реалізації та надзвичайно великий обсяг можливих збитків.

У загальному вигляді як сек’юритизація активів, так і сек’юритизація страхових ризиків (сек’юритизація страхових зобов’язань) мають спільні засади побудови сек’юритизаційних структур (рис.

5.14, 5.15) та організації діяльності спеціалізованих установ («special purpose vehicle»), що є одним із проявів конвергенції технологій на фінансовому ринку.

Рис. 5.14. Базова структура сек’юритизації активів (asset-backed securitization)

Так, будь-яка форма сек’юритизації передбачає передачу визначеної групи активів чи зобов’язань ініціатора (якого називають «ори- гінатор» або «спонсор» відповідно при сек’юритизації активів чи зобов’язань) до спеціалізованої установи/спеціальної перестрахової установи, яка здійснює емісію цінних паперів та їх розміщення серед інвесторів. За рахунок коштів, отриманих в оплату облігацій, формуються фонди фінансових ресурсів, які використовуються для рефінансування активів (рис. 5.14) або створення додаткового джерела покриття страхових зобов’язань (рис. 5.15) [2, с. 10].

Рис. 5.15. Базова структура сек’юритизації зобов’язань (liability-based securitization)

Спеціалізована установа, що створюється в процесі побудови сек’юритизаційної структури, є «пасивною» фінансовою компанією, яка не здійснює самостійної комерційної діяльності. Виключною метою функціонування спеціалізованої установи є утримання переданих їй активів чи страхових ризиків, емісія відповідного виду цінних паперів та управління коштами, отриманими в результаті їх розміщення.

Створення відокремленої спеціалізованої установи при здійсненні сек’юритизації має на меті убезпечення активів чи зобов’язань, що їй передаються, від ризику банкрутства компанії-засновника - принцип захисту від банкрутства («bankruptcy remote»). Повна юридична самостійність спеціалізованої установи забезпечується за рахунок передачі її акцій в управління холдинговій компанії [34, с. 211].

Унаслідок цього кредитний ризик, тобто ризик непогашення зобов’язань перед інвесторами щодо виплати відсотків чи основної суми боргу за облігаціями, залежить тільки від якості активів спеціалізованої установи.

У свою чергу, інвестори не мають права зворотної вимоги до компанії-засновника.Наступна спільна характеристика сек’юритизації активів та зобов’язань полягає в застосуванні механізмів підвищення кредитної якості сек’юритизаційної позики («credit enhancement»), тобто створення додаткових гарантій виконання зобов’язань перед інвесторами, а також перед спонсорською компанією при здійсненні сек’юритизації страхових ризиків. При цьому дані механізми можуть бути внутрішніми та зовнішніми, хоча найчастіше застосовуються їх різні комбінації. Прикладом внутрішнього механізму кредитного покриття при здійсненні сек’юритизації активів є формування резервних рахунків для акумуляції надмірних грошових потоків. До зовнішніх механізмів підвищення кредитної якості сек’юритизації належить, наприклад, використання банківського акредитиву, гарантії третіх осіб, субординований борг.

Що стосується сек’юритизації страхових ризиків, то для підвищення платоспроможності спеціальної перестрахової установи та гарантування виконання нею зобов’язань як перед інвесторами, так і перед спонсорською компанією, повинні дотримуватися такі принципи:

1) активи спеціальної перестрахової установи в будь-який момент часу повинні бути рівними або перевищувати визначений сумарний обсяг переданої їй страхової відповідальності спонсора (страхової чи перестрахової компанії) - умова повного фінансування («fully funded condition»);

2) зосередження активів спеціальної перестрахової установи на окремому резервному (трастовому) рахунку, відносно до якого спонсорська компанія (страховик чи перестраховик) є бенефіціаром (вигодоотримувачем) - принцип забезпеченості [2, с. 10].

Незважаючи на те, що розглянуті форми сек’юритизації мають багато спільних особливостей, - та і взагалі розвиток сек’юритизації страхових ризиків, як зазначалося, значною мірою ґрунтувався на досвіді здійснення операцій сек’юритизації активів, - між ними існує і ряд суттєвих відмінностей. Перш за все, це різні цілі здійснення сек’юритизації та відмінності щодо використання фінансових ресурсів, залучених шляхом емісії і розміщення відповідних цінних паперів.

Так, сек’юритизація активів здійснюється з метою рефінансування наданих кредитів чи інших договірних грошових вимог та трансформації майбутніх грошових потоків. Первинний власник активів за допомогою сек’юритизації отримує можливість управляти кредитними ризиками, передаючи їх інвесторам, а також покращувати власну структуру балансу, виключаючи з нього зобов’язання третіх осіб, і забезпечувати виконання вимог до мінімального забезпечення власним капіталом (особливо це стосується банків) [35]. У свою чергу, основною метою сек’юритизації страхових зобов’язань є формування додаткового джерела покриття катастрофічних страхових ризиків.

При цьому кошти, залучені від розміщення цінних паперів, при сек’юритизації активів відразу переходять у розпорядження компанії чи банку - оригінатора, а передані спеціалізованій установі активи є забезпеченням по угоді. Натомість при сек’юритизації страхових зобов’язань кошти, отримані в оплату облігацій, акумулюються на окремому резервному (трастовому) рахунку та інвестуються у висо- конадійні цінні папери. Спонсор (страховик чи перестраховик) отримує грошові кошти не відразу, а лише у вигляді відшкодування при настанні обумовленої катастрофічної події з визначеними характеристиками. Забезпеченням у таких угодах сек’юритизації є активи, в які інвестуються залучені від інвесторів кошти. Інакше кажучи, при сек’юритизації активів фінансується поточна потреба в грошових коштах, а при сек’юритизації страхових зобов’язань - майбутня.

Слід також зазначити, що при сек’юритизації активів відбувається «дійсний продаж» активів, тобто право володіння ними повністю переходить до спеціалізованої установи, а оригінатор при цьому залишає за собою право на отримання частини доходу за даними активами у вигляді різниці між надходженнями від активів та погашенням зобов’язань перед інвесторами [36]. Що ж стосується сек’юритизації страхових зобов’язань, то страхова (перестрахова) компанія залишається відповідальною перед страхувальником за договором страхування. Відбувається лише економічна передача страхового ризику за аналогією з традиційним перестрахуванням.

Таким чином, застосування механізму сек’юритизації в страхуванні набуває нового, принципово відмінного від сек’юритизації активів, вигляду. Формується нова форма сек’юритизації - сек’юритизація зобов’язань. Особливості застосування даного механізму фондового ринку в страхуванні безпосередньо пов’язані зі специфічними ознаками страхової діяльності: імовірнісний характер здійснення виплат; можливість отримання надзвичайно великих збитків при страхуванні катастрофічних або масових ризиків; необхідність формування страхових резервів та перерозподілу страхових ризиків за допомогою перестрахування або альтернативних інструментів передачі ризику.

Наявність принципових відмінностей між розглянутими формами сек’юритизації дає підстави вважати сек’юритизацію страхових ризиків самостійним, специфічним механізмом фінансового ринку, що виник у результаті конвергенції страхового ринку і ринку капіталу.

Як уже зазначалося, у процесі сек’юритизації страхових ризиків беруть участь три основні суб’єкти (групи суб’єктів), а саме (рис. 5.7):

• спонсор (страхова чи перестрахова компанія);

• спеціальна перестрахова установа;

• інвестори.

Практика здійснення сек’юритизації страхових ризиків показує, що спонсором за даними угодами найчастіше є провідні світові страхові і перестрахові компанії, а саме: «Swiss Re», «Munish Re», «Allianz SE», «SCOR», а також потужні фінансові групи та об’єднання страховиків, наприклад «USAA», «Chubb Group» та «CEA» [37].

З одного боку, це пояснюється тим, що доцільність застосування механізму сек’юритизації безпосередньо залежить від обсягу емісії цінних паперів, а великі перестрахові компанії і фінансові групи саме й можуть акумулювати значні обсяги катастрофічних ризиків, сек’юритизація яких є економічно виправданою. З іншого боку, такі компанії володіють необхідними технічними можливостями та кваліфікованими кадрами для здійснення комплексної оцінки страхових ризиків та впровадження інноваційних методів управління ними.

Відносини щодо передачі катастрофічних ризиків від спонсорської компанії до спеціальної перестрахової установи оформлюються, як правило, у вигляді договору перестрахування. Відповідно до нього страхова чи перестрахова компанія передає частину своєї відповідальності за катастрофічними ризиками та сплачує визначену суму премії. Іноді юридичною основою для здійснення сек’юритизації страхових зобов’язань може бути деривативний контракт, зокрема у формі опціону [38].

Заснування спеціальної перестрахової установи як посередника між спонсорською компанією та інвесторами ринку капіталу має низку переваг. Перш за все доцільність створення спеціальної перестрахової установи, як уже зазначалося, полягає в можливості захистити кошти інвесторів від впливу операційних ризиків спонсорської компанії і її неплатоспроможності. Так, унаслідок ізоляції інвестицій від загального бізнесу страховика (перестраховика) здійснювані інвесторами вкладення капіталу підпадають лише під ризики, пов’язані з настанням катастрофічної події та транзакціями з облігаціями катастроф.

Крім того, повна забезпеченість виконання страхових зобов’язань активами, що зосереджуються на резервному (трастовому) рахунку спеціальної перестрахової установи, та здійснення управління ними в рамках ретельно визначених критеріїв робить операції сек’юритизації більш прозорими та надійними для інвесторів порівняно з емісією звичайних боргових цінних паперів [39].

З погляду страхової (перестрахової) компанії здійснення позабалансової сек’юритизації дозволяє сегрегувати частину її страхових ризиків і перемістити їх на баланс спеціальної перестрахової установи, покращуючи таким чином структуру капіталу спонсорської компанії.

У різних країнах форма організації спеціальних перестрахових установ може бути різною: корпоративні структури, товариства з обмеженою відповідальністю тощо. Часто акціями таких установ володіють благодійні трасти.

Термін функціонування спеціальної перестрахової установи, як правило, обмежується терміном обігу облігацій катастроф. Після його закінчення спеціальна перестрахова установа ліквідується, а будь-які фінансові ресурси, що залишилися в благодійного трасту після виконання всіх зобов’язань, передаються місцевим благодійним організаціям.

Подібно до більшості операцій структурованого фінансування спеціальні перестрахові установи створюються як неприбуткові організації та підлягають мінімальному оподаткуванню. Вимоги щодо розміру статутного капіталу спеціальної перестрахової установи також є порівняно невисокими і становлять близько 1-5 тис. доларів США, хоча можуть досягати й 60 тис. дол. США залежно від регуляторних вимог, що діють в юрисдикції, де засновується така установа [38].

Значну роль у розвитку сек’юритизації страхових ризиків відіграло створення спеціальних перестрахових установ в офшорних зонах. Так, організація та управління більшості з них здійснюється на Кайманових островах, а також на Бермудах та в Ірландії. Основні переваги від цього стосуються особливостей регулювання, обліку та звітності спеціальних перестрахових установ в офшорних юрисдикціях, а також вимог до обсягу їх капіталу.

Доцільність створення офшорної спеціальної перестрахової установи виникає також у разі відсутності законодавчого забезпечення сек’юритизації страхових ризиків на внутрішньому ринку.

Таким чином, офшорні спеціальні перестрахові установи використовуються при сек’юритизації страхових ризиків досить часто. У той самий час вони також мають певні недоліки. По-перше, це стосується порівняно високих адміністративних витрат страховика щодо управління даними установами. З іншого боку, для наглядових страхових органів офшорні спеціальні перестрахові установи є небажаними з погляду неможливості їх регулювання і прямого контролю за їх діяльністю [40].

Залежно від місця знаходження спеціальної перестрахової установи здійснення сек’юритизації страхових ризиків може мати деякі відмінності. Наприклад, обов’язковою умовою при здійсненні транскордонної сек’юритизації є емісія цінних паперів у вільноконвертова- ній валюті та отримання рейтингу цінних паперів у міжнародних рей- тингових агентств (табл. 5.5).

Таблиця 5.5

Особливості здійснення внутрішньої та транскордонної сек’юритизації страхових ризиків (складено на основі [41])

| Характеристика | Вид сек’юритизації | |

| внутрішня (національна) | транскордонна | |

| Місцезнаходження спонсора (страхової / перестрахової компанії) | всередині країни | всередині країни |

| Місцезнаходження страхувальників | всередині країни | всередині країни |

| Валюта зобов'язань (в якій надається страхове / перестрахове покриття) | внутрішня | внутрішня |

| Місцезнаходження спеціальної перестрахової установи | всередині країни | за кордоном (в офшорі) |

| Валюта, в якій емітуються цінні папери | внутрішня | міжнародна |

| Надання рейтингу цінним паперам | національна або міжнародна шкала | міжнародна шкала |

Це призводить до підвищення вартості організації сек’юритизаційних угод та появи додаткового валютного ризику, пов’язаного з тим, що виплата відшкодування спонсорській компанії та зобов’язання страховика перед страхувальниками визначені в різних валютах. З іншого боку, вихід на міжнародний ринок капіталу розширює можливості щодо залучення додаткових фінансових ресурсів, що є особливо актуальним за низької капіталізації чи недостатнього рівні розвитку внутрішнього фінансового ринку.

Що стосується третьої групи основних учасників сек’юритизації страхових ризиків - покупців облігацій катастроф чи інших цінних паперів, що емітуються спеціальною перестраховою установою, то ними, як правило, є великі інституційні інвестори: банки, страхові компанії, інвестиційні фонди, спеціалізовані фонди катастроф та ін. Включення облігацій катастроф у їхні інвестиційні портфелі дозволяє диверсифікувати ризики, оскільки виплати за даними облігаціями прив’язуються до певної страхової події і мають низьку кореляцію з системними ризиками фондового ринку.

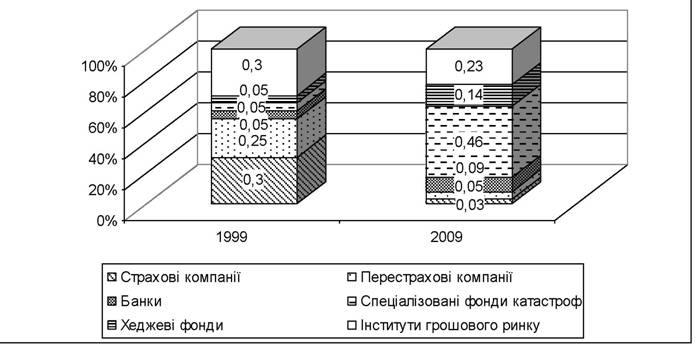

Слід зазначити, що протягом останніх десяти років структура інвесторів в облігації катастроф суттєво змінилася (рис. 5.16).

Так, якщо у 1999 році більша половина з них (близько 55%) була представлена страховими та перестраховими компаніями, тобто фактично відбувався перерозподіл катастрофічних ризиків на страховому ринку з використанням інструментів ринку капіталу, то станом на 2009 рік частка страхових і перестрахових компаній знизилася до 8%. Відповідно основну частину інвестицій в облігації катастроф, а саме близько 46%, почали забезпечувати спеціалізовані фонди катастроф.

Рис. 5.16. Структура інвесторів в облігації катастроф на світовому ринку [19]

Також суттєвою є участь компаній з управління активами (money manager) та хеджевих фондів, їх частки, відповідно, становлять 23 та 14%. Таким чином, інвестори ринку капіталу (спеціалізовані фонди катастроф, компанії з управління активами та хеджеві фонди) на сьогодні відіграють домінуючу роль у формуванні інвестиційного попиту на облігації катастроф.

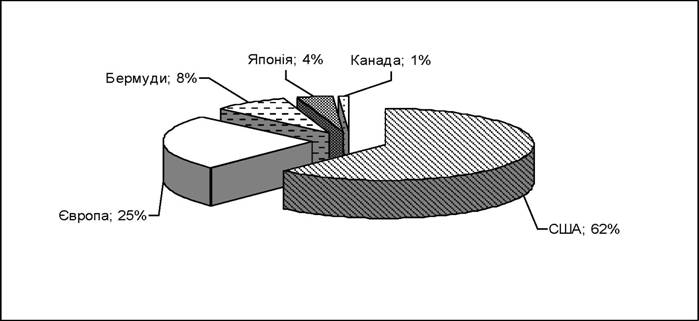

Що стосується регіональної представленості інвесторів, то більша половина з них є резидентами США (у 2009 році - близько 62%), також досить суттєвою є участь європейських інвесторів - їх частка становить близько 25% (рис. 5.17).

Рис. 5.17. Регіональна структура інвесторів в облігації катастроф у 2007 році [37, 42]

Сек’юритизація страхових ризиків являє собою складний комплекс фінансових операцій і здійснюється в декілька етапів (рис. 5.18). При цьому, крім розглянутих вище основних учасників, в організації та проведенні сек’юритизації страхових ризиків часто беруть участь і сторонні організації: інвестиційні банки, рейтингові агентства, юридичні фірми, аудиторські компанії тощо.

Як уже зазначалося, процес сек’юритизації страхових ризиків розпочинається зі створення спеціальної перестрахової установи та передачі їй частини страхової відповідальності спонсорської компанії. На даному етапі в процес сек’юритизації страхових ризиків можуть залучатися аудиторські та юридичні компанії (рис. 5.19). Завданням перших є проведення перевірки страхової (перестрахової) компанії щодо правильності та достовірності ведення її обліку і звітності. Консультації з юридичними фірмами проводяться щодо вибору організаційно-правової форми спеціальної перестрахової установи та її реєстрації. Слід зазначити, що послуги юридичних та аудиторських компаній можуть використовуватися і на подальших етапах сек’юритизації страхових ризиків, зокрема для складання необхідної документації і перевірки дотримання положень законодавства та, відповідно, для аудиту правильності й достовірності обліку і звітності щодо проведених операцій.

Рис. 5.18. Етапи процесу сек’юритизації страхових зобов’язань

Оскільки спеціальна перестрахова установа створюється виходячи з мінімальних витрат на її заснування та утримання, то переважним чином така установа не здійснює самостійної діяльності та не надає ніяких послуг. У свою чергу, усі повноваження щодо переданих на баланс спеціальної перестрахової установи страхових зобов’язань, а також у подальшому - щодо управління коштами, які надходять в оплату облігацій катастроф, передаються адміністратору спеціальної перестрахової установи. Адміністратор здійснює довірче управління даною установою згідно з укладеним договором, а акції спеціальної перестрахової установи, як зазначалося, знаходяться у володінні холдингової компанії (рис. 5.19).

Рис. 5.19. Механізм взаємодії основних та додаткових учасників сек’юритизації страхових ризиків на етапах створення спеціальної перестрахової установи та розміщення облігацій катастроф

Наступним кроком після оформлення передачі страхових ризиків спеціальній перестраховій установі є безпосередньо емісія облігацій катастроф та їх розміщення серед інвесторів. При цьому для перетворення облігаційної позики в ліквідний інструмент фондового ринку та встановлення тісних взаємозв’язків з інвестиційним середовищем спеціальна перестрахова установа може користуватися послугами андерайтера. Ним найчастіше є або інвестиційний банк, або брокер. У подальшому такі посередники можуть також брати участь в обслуговуванні облігаційної позики, зокрема здійснювати нарахування та виплату відсотків за облігаціями, а також погашення основної суми боргу за ними.

При розміщенні облігацій катастроф важливим є також отримання незалежного висновку про страхові ризики, які сек’юритизуються, зокрема про такі їх ключові характеристики, як ймовірність настання та масштабність можливих збитків. З цією метою спеціальна перестрахова установа може звертатися до зовнішніх агентств з моделювання катастроф. На жаль, сьогоднішні ефективності оцінки катастрофічних ризиків перешкоджає, з одного боку, недостатня кількість спеціалізованих агентств і обмеженість їх баз даних, а з іншого - висока вартість послуг з моделювання катастроф.

Висновки зовнішніх агентств щодо ймовірності реалізації та масштабності ризиків можуть також використовуватися рейтинговими агентствами при визначенні інвестиційної привабливості облігацій катастроф. Надання кредитного рейтингу даним цінним паперам має особливо важливе значення, враховуючи складність оцінки надійності облігацій катастроф внаслідок їх прив’язки до страхового ризику [43].

У цілому процес створення спеціальних перестрахових установ, а також проведення емісії, розміщення і обслуговування випуску облігацій катастроф є досить трудомістким. Усі видатки, пов’язані із забезпеченням поточної діяльності, та витрати на ліквідацію спеціальної перестрахової установи здійснюються страховою (перестраховою) компанією - спонсором у формі додаткових премій або і у відповідності до компенсаційної угоди.

Залучення послуг сторонніх організацій при здійсненні сек’юритизації страхових ризиків може викликати суттєве підвищення вартості даних операцій і зростання витрат спонсорської компанії. Одним із перспективних напрямків мінімізації цих витрат є стандартизація сек’юритизаційних угод, що дозволить скоротити час на розробку облігаційної позики, зменшити юридичні та інші витрати. Крім того, частину функцій страхові (перестрахові) компанії можуть виконувати самостійно. Так, за рахунок внутрішніх ресурсів спонсорської компанії, як правило, здійснюється:

• моделювання катастрофічних ризиків та визначення частки страхового портфеля, який необхідно сек’юритизувати;

• юридичне супроводження операцій сек’юритизації (перевірка дотримання чинного законодавства, оформлення відповідних договорів);

• управління пулом страхових ризиків, зокрема побудова облігаційної позики, визначення необхідності застосування додаткових структур чи інструментів фінансового ринку (наприклад, формування трастового фонду, укладення угоди своп про обмін катастрофічними ризиками тощо);

• оформлення договорів ретроцесії (для перестраховиків) чи договорів перестрахування (для первинного страховика) зі спеціальною перестраховою установою;

• ведення обліку та формування звітності щодо переданих спеціальній перестраховій установі страхових ризиків [43, с. 10].

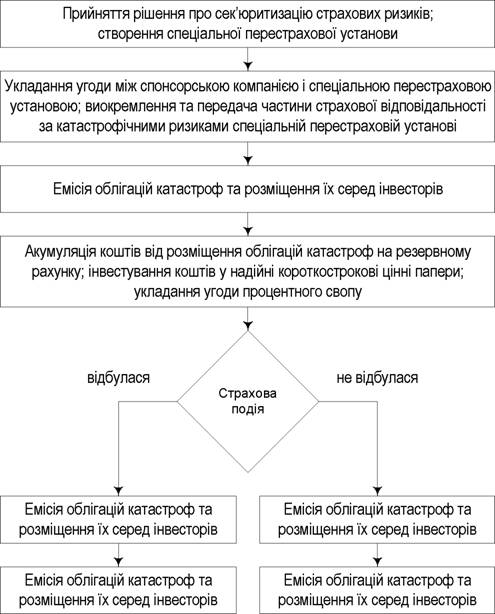

Характеризуючи механізм сек’юритизації страхових ризиків, доцільно більш детально зупинитися на етапі функціонування сек’юритизаційної структури після створення спеціальної перестра- хової установи, зокрема на порядку розміщення, обслуговування і погашення облігацій катастроф чи здійснення виплат спонсорській компанії.

Схематично механізм здійснення сек’юритизації катастрофічних страхових ризиків через посередництво спеціальної перестрахової установи зображено на рис. 5.20.

Рис. 5.20. Узагальнена схема сек’юритизації катастрофічних страхових ризиків через спеціальну перестрахову установу [33]

Як зазначалося вище, з метою формування фондів для покриття страхових ризиків, переданих згідно з перестраховим договором чи деривативним контрактом, спеціальна перестрахова установа здійснює емісію облігацій катастроф [40].

Усі надходження, отримані від інвесторів в оплату вартості облігацій, депонуються на спеціальному резервному рахунку («collateral account» - рахунок забезпечення) та використовуються для придбання чітко визначених типів цінних паперів, які також обліковуються на даному рахунку. З метою максимальної захищеності коштів резервного фонду та гарантування виплат інвесторам і спонсорській компанії спеціальна перестрахова установа інвестує залучені від інвесторів кошти виключно в надійні короткострокові цінні папери - урядові боргові зобов’язання та корпоративні цінні папери з високим інвестиційним рейтингом [39, с. 26].

У будь-якому разі існування резервного рахунку в цінних паперах гарантує страховій (перестраховій) компанії швидкі виплати після настання певної катастрофічної події. Ліквідність даної забезпеченої форми покриття страхових ризиків має суттєві переваги порівняно з традиційним перестрахуванням у ситуації, коли обсяги заявлених збитків після масштабних катастрофічних подій можуть призвести до банкрутства або неплатоспроможності перестрахової компанії.

Крім того, на загальну суму резервного рахунку, як правило, укладається угода «своп» («total return swap»), або відкривається банківський депозит чи застосовується інший інструмент хеджування, що гарантує збереження основної суми боргу за облігаціями катастроф.

Угода «своп» чи договір на відкриття банківського депозиту розробляються таким чином, щоб забезпечити отримання інвесторами усієї суми боргу за облігаціями по закінченні терміну їх обігу, крім випадку здійснення виплати спонсорській компанії при настанні визначеної умовами емісії катастрофічної події [38, с. 53].

Угода «своп» на сукупний дохід фактично передбачає обмін фіксованих надходжень від цінних паперів, що перебувають на резервному рахунку спеціальної перестрахової установи, на періодичні платежі за плаваючою процентною ставкою LIBOR [45, с. 82]. При цьому інша сторона за угодою «своп» або банк, у якому розміщується депозит, сплачує LIBOR за вирахуванням спеціальної комісії. Цей комісійний платіж погашається страховиком (перестраховиком) у складі пере- страхової премії чи плати за деривативним контрактом.

Крім обміну процентними ставками, угода «своп» може укладатися також на повний або частковий обмін страховими ризиками. Відповідно до такої угоди дві сторони (як правило, дві спеціальні перестрахові установи) обмінюються між собою ризиками настання різних катастрофічних подій. Ці події можуть відрізнятися як за типом ризику, за географічною ознакою, так і за обома даними характеристиками одночасно. Основною умовою використання свопу катастрофічних ризиків є зіставність ризиків за ймовірністю їх реалізації, розміром можливих збитків та терміном здійснення сек’юритизації.

Інвестори, які придбали облігації катастроф, отримують періодичні процентні виплати за плаваючою базовою ставкою (як правило, LIBOR). Додатково до базової ставки сплачується також процентний спред, визначений у відсотках до номіналу облігацій. Процентний спред компенсується спонсорською компанією (страховиком чи перестраховиком) у складі перестрахової премії чи платежу за деривативним контрактом. Розмір процентного спреду визначається кон’юнктурою фінансового ринку і не залежить від обсягу премій, отриманих страховиком (спонсором) за відповідними страховими полісами чи перестраховими договорами. Змінна частина доходу інвесторів, визначена виходячи з плаваючої базової ставки, формується за рахунок надходжень від вкладення акумульованих на резервному рахунку коштів у цінні папери [38].

Основна сума за облігаціями катастроф виплачується інвесторам по закінченні терміну обігу даних цінних паперів у випадку, якщо визначена умовами емісії страхова подія не відбулася. У противному разі - при настанні катастрофічної події, яка відповідає встановленим параметрам, - визначений розмір збитку підлягає сплаті страховій (перестраховій) компанії з резервного рахунку спеціальної перестра- хової установи.

При цьому загальна сума боргу за випущеними в обіг облігаціями катастроф, як правило, зменшується на суму виплаченого спонсорській компанії відшкодування, і надалі - до закінчення терміну обігу облігацій - розмір процентного платежу, що сплачується інвесторам, розраховується виходячи з нової, зменшеної суми боргу за облігаціями.

Наступні обсяги збитків від будь-яких інших страхових подій, які також задовольняють визначеним умовам, продовжують знижувати основну суму боргу за облігаціями катастроф і відповідну суму відсотків. У разі, якщо обсяг збитків від певної одиничної події чи загальний обсяг збитків від будь-якої комбінації подій, під які були випущені облігації катастроф, досягає обсяг емісії облігацій, то інвестори втрачають усю суму, сплачену за придбання облігацій, а також усі майбутні відсоткові платежі за ними.

Проте умовами випуску облігацій може бути передбачений і дещо інший порядок нарахування та виплати доходу за облігаціями. Наприклад, у багатьох угодах сек’юритизації страхових ризиків передбачається, що виплата відсотків є гарантованою протягом першого року обігу облігацій, незалежно від того чи здійснювалася виплата ві- дшкодувань страховій (перестраховій) компанії внаслідок катастрофічної події [38, с. 53].

Платежі щодо відшкодування збитків спонсорської компанії в разі необхідності їх проведення, або погашення основної суми боргу інвесторам по закінченні терміну обігу облігацій, здійснюються шляхом переведення інвестиційних вкладень з резервного рахунку у грошові кошти.

Отже, циклічні невідповідності між попитом і пропозицією на перестраховий захист щодо катастрофічних ризиків та інші недоліки функціонування перестрахового ринку сприяли пошуку нових альтернативних рішень щодо управління страховими ризиками. Найбільш успішним механізмом виявилась емісія облігацій катастроф, забезпечивши передачу страхових ризиків на ринок капіталу з використанням технології сек’юритизації. Таким чином, поряд із поглибленням взаємопроникнення страхового ринку і ринку капіталу набув розвитку новий напрям сек’юритизації - сек’юритизація страхових зобов’язань.

5.4.

Еще по теме ОСОБЛИВОСТІ ПОБУДОВИ СЕК’ЮРИТИЗАЦІЙНИХ СТРУКТУР ДЛЯ ПЕРЕДАЧІ КАТАСТРОФІЧНИХ СТРАХОВИХ РИЗИКІВ:

- Склад, структура та методика побудови страхових тарифів

- Особливості побудови бух рахунків в банках

- § 19.5. Особливості хеджування цінових ризиків ринку реальних товарів

- 4.3. Схеми побудови організаційних структур управління

- Структура плану рахунків і їх побудова

- ОБЛІГАЦІЇ КАТАСТРОФ: КЛЮЧОВІ ХАРАКТЕРИСТИКИ, СПІВВІДНОШЕННЯ МОРАЛЬНОГО І БАЗИСНОГО РИЗИКІВ

- 15.1. Національна економіка: сутність, структура і особливості

- Страховий ринок та його організаційна структура

- 6.3. Основні підходи до оцінювання державної підтримки аграрного сектора

- 2. Поняття чисто конкурентної структури ринку, її особливості, розповсюдження в практиці

- 13.3. Структура страхового рынка

- 12.1. Структура страхового тарифа

- Порядок передачі ревізійних матеріалів правоохоронним органам щодо порушень бюджетного законодавства