12.1. Структура страхового тарифа

Расчет расходов, идущих на страхование конкретного объекта, — важнейшая проблема страховщика.

В основе таких расчетов лежит страховой тариф, или тарифная ставка.

Страховой тариф или тарифная ставка, представляет собой денежную плату страхователя с единицы страховой суммы (как правило, за единицу страховой суммы принимается 100 руб.) или объекта страхования, либо процентную ставку от совокупной страховой суммы.

С помощью тарифной ставки исчисляется страховой взнос, вносимый страхователем страховщику.Из страховых взносов формируется страховой фонд, идущий на покрытие ущерба вследствие страховых случаев. В тарифных ставках находит так же свое отражение установление объемов страховой ответственности страховщика. Иначе говоря, страховой тариф представляет собой критерий формирования страхового фонда, обеспечивающий рентабельное проведение страховой деятельности.

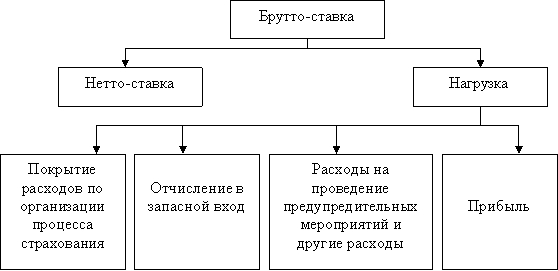

В международной практике тарифная ставка, лежащая в основе страхового взноса, называется брутто-ставкой.

(Бс) – Брутто-ставка – тарифная ставка взносов по страхованию, представляющая сумму (Нс) нетто-ставки, обеспечивающей выплату страхового возмещения (страховой суммы) и ?Н надбавки (нагрузки)к ней, предназначенной для покрытия других расходов, связанных с проведением страхования.

Рис. 12.1. Структура брутто-ставки

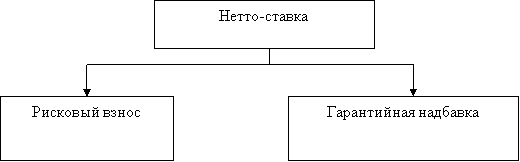

Нетто-ставка – часть страхового взноса, необходимая для покрытия страховых платежей за определенный промежуток по данному виду страхования. Величина нетто-ставки зависит от развития риска. При планомерном развитии риска размер нетто-ставки равен рисковому взносу. В связи с тем, что страховой взнос представляет средний размер платежей, могут возникнуть положительные и отрицательные его отклонения.

Возможные отклонения к рисковому взносу компенсируются с помощью гарантийной надбавки.

Нетто-ставка выражает цену страхового риска (пожара, наводнения и т.п.). Структуру нетто-ставки зависит от вида страхования и их назначения. Она различна в личном и имущественном страховании.В личном страховании нетто-ставка включает рисковый взнос, сберегательный взнос, гарантийную надбавку (рис. 12.2).

Рис. 12.2. Структура нетто-ставки в личном страховании

В имущественном страховании нетто-ставка включает рисковой взнос и гарантийную надбавку (рис. 21.3).

Рис.12.3. Структура нетто-ставки в имущественном страховании

Нагрузка - это часть ставки, предназначенная для покрытия расходов страховщика по организации процесса страхования, ведению страхового дела, на отчисления в запасные фонда страховщика, покрытие расходов, связанных с проведением предупредительных мероприятий, рекламы и некоторых других расходов, на образование прибыли страховщика.

В нагрузку включается, как правило, следующие накладные расходы:

а) оплата труда штатных и внештатных сотрудников

б) затраты на бланки полисов

в) реклама

г) административно-хозяйственные расходы (аренда помещения, водоснабжение, электроэнергия, отопление, почтово-телеграфные расходы, командировочные)

д) отчисления в запасные и резервные фонды

е) норматив на формирование плановой прибыли от страховой деятельности.

Еще по теме 12.1. Структура страхового тарифа:

- Тема 5. Структура страхового тарифа

- 2.3. Структура страхового тарифа 2.3.1. Нетто- и брутто- ставки

- 2.4. Тарифы страховых взносов 2.4.1. Тарифы, применяемые в 2010г.

- Страховой тариф

- Построение страховых тарифов

- Страховые тарифы, их состав, особенности формирования

- Методика построения страховых тарифов по видам страхования

- 2.2. Основные принципы формирования страховых тарифов

- 15.5. Теоретические основы построения страховых тарифов

- По каким тарифам платить страховые взносы

- Принципы дифференциации страховых тарифов