Облігаційні запозичення як кредитний інструмент діяльності суб'єктів підприємництва

Одним із джерел залучення запозичених ресурсів суб'єктів підприємницької діяльності, що організовані в формі акціонерних та інших видів господарчих товариств, є емісія їх власних (корпоративних) облігацій.

Згідно із Законом України «Про цінні папери і фондовий ринок» № 3480-ІУ від 23 лютого 2006 року облігація - це цінний папір, що посвідчує внесення його першим власником грошей, визначає відносини позики між власником облігації та емітентом, підтверджує зобов'язання емітента повернути власникові облігації її номінальну вартість у передбачений умовами розміщення облігацій строк та виплатити дохід за облігацією, якщо інше не передбачено умовами розміщення.

Облігації можуть існувати виключно в бездокументарній формі. Емітент, у порядку, встановленому Національною комісією з цінних паперів та фондового ринку, може розміщувати:

• відсоткові облігації - облігації, за якими передбачається виплата відсоткових доходів;

• цільові облігації - облігації, виконання зобов'язань за якими здійснюється шляхом передачі товарів та/або надання послуг відповідно до вимог, встановлених умовами розміщення таких облігацій, а також шляхом сплати коштів власнику таких облігацій у випадках та порядку, передбачених проспектом емісії облігацій;

• дисконтні облігації - облігації, що розміщуються за ціною, нижчою за їх номінальну вартість. Різниця між ціною придбання та номінальною вартістю облігації виплачується власнику облігації під час її погашення і становить дохід(дисконт) за облігацією.

Облігації можуть мати три види вартості:

• номінальну вартість, яка визначена в національній валюті, а якщо це передбачено умовами розміщення облігацій - в іноземній валюті. Мінімальна номінальна вартість облігації не може бути меншою ніж одна копійка;

• емісійну вартість, за якою облігації випускаються на ринок;

• ринкову вартість, яка складається на певний час на ринку щодо облігацій конкретних емітентів і конкретних випусків унаслідок співвідношення попиту та пропозиції

Облігації можуть розміщуватися з фіксованим строком погашення, єдиним для всього випуску.

Дострокове погашення облігацій за вимогою їх власників дозволяється у разі, коли така можливість передбачена умовами розміщення облігацій, якими визначені порядок встановлення ціни дострокового погашення облігацій і строк, у який облігації можуть бути пред'явлені для дострокового погашення.Погашення відсоткових та дисконтних облігацій здійснюється виключно грошима. Погашення цільових облігацій здійснюється шляхом передачі товарів та/або надання послуг, а також сплати коштів власнику таких облігацій у випадках та порядку, передбачених проспектом емісії облігацій.

Емітент може розміщувати іменні облігації та облігації на пред'явника. Обіг облігацій дозволяється після реєстрації Національною комісією з цінних паперів та фондового ринку звіту про результати розміщення облігацій та видачі свідоцтва про реєстрацію випуску облігацій. Облігації підприємств розміщуються юридичними особами тільки після повної сплати свого статутного капіталу, при цьому дані облігації підтверджують зобов'язання емітента за ними та не дають право на участь в управлінні емітентом.

Не допускається розміщення облігацій підприємств для формування і поповнення статутного капіталу емітента, а також покриття збитків від господарської діяльності шляхом зарахування доходу від продажу облігацій як результату поточної господарської діяльності.

Юридична особа має право розміщувати відсоткові та/або дис-

контні облігації на суму, яка не перевищує трикратний розмір власного капіталу або розмір забезпечення, що надається їй з цією метою третіми особами.

Умови розміщення облігацій, що розміщуються акціонерним товариством, можуть передбачати можливість їх конвертації в акції акціонерного товариства (конвертовані облігації).

Рішення про розміщення облігацій підприємств приймається відповідним органом управління емітента згідно з нормами законів, що регулюють порядок створення, діяльності та припинення юридичних осіб відповідної організаційно-правової форми.

Кошти, залучені від емісії цільових облігацій підприємств, використовуються на цілі, визначені проспектом емісії таких облігацій.

Реєстрацію випуску облігацій підприємств здійснює Національна комісія з цінних паперів та фондового ринку в установленому нею порядку.

Емітент облігацій підприємств може прийняти рішення про продовження визначених проспектом емісії строків обігу та погашення облігацій у разі викупу ним усього відповідного випуску (серії) облігацій або згоди на продовження таких строків усіх власників відповідного випуску (серії) облігацій. У разі такого викупу його ціна не може бути меншою ніж номінальна вартість облігацій.

Тривалість періоду, на який можуть бути продовжені строки обігу та погашення облігацій підприємств, не може перевищувати тривалості періоду, визначеного проспектом емісії таких облігацій.

Повторне продовження строків обігу та погашення облігацій підприємств не допускається. Порядок продовження строків обігу та погашення облігацій підприємств встановлюється Національною комісією з цінних паперів та фондового ринку.

Отже, як кредитний інструмент облігаційна позика має певні переваги й недоліки. До переваг відносяться:

• емісія облігацій не веде до втрати контролю над керуванням організацією (як,наприклад, у випадку випуску акцій);

• облігації можуть бути випущені при відносно невисоких фінансових зобов'язаннях по відсотках (у порівнянні зі ставками процента за банківський кредит або дивідендами по акціях), тому що вони забезпечуються майном організації й мають пріоритет у задоволенні претензій по них у випадку її банкрутства;

• облігації мають більшу можливість поширення ніж акції в чинність меншого рівня їхнього ризику для інвесторів.

Разом з тим це джерело залучення позикових фінансових коштів

має й ряд недоліків:

• облігації не можуть бути випущені для формування статутного фонду й покриття збитків (у той час як банківський або комерційний кредит можуть бути використані для згладжування негативних наслідків фінансової діяльності організації);

• емісія облігацій пов'язана з істотними фінансовими витратами й вимагає тривалого часу (організація повинна підготувати спеціальний документ, у якому викладаються права й привілеї власників облігації; віддрукувати бланки з досить високим ступенем захисту; зареєструвати їхній випуск тощо).

У зв'язку з високим рівнем витрат по випуску й розміщенню облігацій їхня емісія виправдана лише на велику суму, що можуть собі дозволити тільки великі фірми;• рівень фінансової відповідальності організації за своєчасну виплату відсотків і суми основного боргу (при погашенні облігацій) дуже високий, тому що стягнення цих сум при істотному простроченні платежів реалізується через механізм банкрутства;

• після випуску облігацій, внаслідок зміни кон'юнктури фінансового ринку, середня ставка позичкового відсотка може стати значно нижче установленого відсотку виплат за облігаціями, а тому додатковий дохід одержить не суб'єкт підприємництва, а інвестори. Суб'єкт підприємництва в такій ситуації буде нести підвищені (у порівнянні зі середньо ринковими) витрати по обслуговуванню свого боргу.

Для ухвалення рішення про емітування облігаційної позики суб'єкт підприємництва виконує певні види робіт у такій послідовності:

• по-перше, проводить дослідження можливостей ефективного розміщення передбачуваної емісії облігацій. Вибір облігаційної позики як альтернативне джерело залучення позикових коштів може бути продиктований у першу чергу низькою вартістю цього виду позикового капіталу й умовами швидкого розміщення передбачуваної емісії облігацій на фондовому ринку. Обидві умови пов'язані з кон'юнктурою фондового ринку й рівнем інвестиційної привабливості намічуваних до емісії облігацій. Тому принципове рішення

про емісії може бути прийнято лише на основі всебічного попереднього аналізу кон'юнктури ринку цінних паперів й оцінки інвестиційної привабливості облігацій;

• по-друге, здійснюється аналіз кон'юнктури фондового ринку, який включає характеристику стану попиту та пропозиції по боргових цінних паперах різних видів, характеру обігу облігацій інших організацій, умови їхньої емісії, динаміку цін котирування, обсягів продаж облігацій нових емісій й ін. Результатом аналізу є виявлення діапазону вартості залучення облігаційної позики, визначення рівня чутливості реагування фондового ринку на появу нової емісії облігацій організації й оцінка потенціалу поглинання ринком емісії;

• по-третє, здійснюється оцінка інвестиційної привабливості своїх облігацій, яка проводиться з позицій можливих умов їхньої емісії й можливого кредитного рейтингу на фондовому ринку. У процесі оцінки визначаються мінімальні параметри умов емісії облігацій, що забезпечують високий рівень їхньої інвестиційної привабливості в порівнянні з коштовними паперами, що обертаються на фондовому ринку, інших емітентів;

• по-четверте, конкретизується мета залучення облігаційної позики. До облігаційної позики суб'єкт підприємництва звертається в основному з метою фінансування свого стратегічного розвитку при обмеженому доступі до інших альтернативних джерел довгострокового позикового капіталу. Цілями залучення облігаційної позики можуть бути:

1) регіональна диверсифікованість операційної діяльності організації, що забезпечує збільшення обсягу реалізацій продукції;

2) реальне інвестування, модернізація, реконструкція, що забезпечують швидке повернення вкладеного капіталу за рахунок приросту чистого грошового потоку;

3) інші стратегічні цілі, що вимагають швидкої акумуляції позикового капіталу, залучення якого з інших джерел утруднене;

• по-п'яте, здійснюється розрахунок обсягу емісії облігацій. При визначенні обсягу емісії облігацій необхідно виходити з раніше розрахованої загальної потреби суб'єкта підприємництва в позиковому капіталі й можливостей його формування з альтернативних джерел;

• по-шосте, формуються умови емісії облігацій, які визначають рівень задоволення цілей залучення позикових коштів, ступінь інвестиційної привабливості (а відповідно й ліквідності) облігацій організації на фондовому ринку, вартість залучення облігаційної позики тощо. До основних умов емісії облігацій ставляться:

1) номінал облігації - визначається з урахуванням основних категорій, потенційних покупців. Найбільші номінали, облігацій орієнтовані на розміщення серед інституціональних інвесторів, а найменші - на продаж населенню. З урахуванням обсягу емісії й номіналу облігації встановлюється кількість їх емітування;

2) вид облігації. Визначення виду облігації пов'язане із цілями залучення облігаційної позики (короткострокові або довгострокові облігації), а також з можливостями розміщення облігацій на фондовому ринку з урахуванням сформованих вимог до їхньої інвестиційної привабливості (облігації іменні або на пред'явника; процентні або дисконтні);

3) період обігу облігацій - конкретизує строк їхнього обігу відповідно до їх виду - короткострокових або довгострокових. Конкретний період емісії визначається цілями залучення позикового капіталу із цього джерела з урахуванням прогностичності умов економічного розвитку країни й кон'юнктури фондового ринку;

4) середньорічний рівень прибутковості облігації (середньорічна ставка відсотка по ній) - показник, формований виходячи з кон'юнктури фондового ринку й оцінки рівня власної кредитоспроможності. При формуванні середньорічного рівня прибутковості облігації враховуються наступні фактори: середня ефективна ставка відсотка по аналогічних кредитних інструментах; середній рівень прибутковості базових облігацій аналогічного виду; розмір кредитного спреда, обумовлений рівнем кредитоспроможності(кредитного рейтингу) організації; прогнозований темп інфляції; рівень попиту на аналогічні боргові фондові інструменти; рівень ліквідності аналогічних боргових цінних паперів на фондовому ринку.

Сформований середньорічний рівень прибутковості дозволяє організації визначити конкретні розміри відсотка або дисконту:

1) порядок виплати процентного доходу характеризує періодичність виплати процентного доходу інвесторам (відповідно до встановленої середньорічної ставки прибутковості по облігації), а також

адреси місць, дати початку й припинення виплати цього доходу. По дисконтних облігаціях дохід виплачується при їх погашенні;

2) порядок погашення облігації. Ця умова визначає дату початку й припинення погашення облігації, а також адреси місць, у які здійснюється це погашення;

3) умови дострокового викупу облігацій. Такі умови розробляються тільки по відкличних довгострокових облігаціях з більшим періодом обігу й оформляються у відповідності зі спеціальним Положенням про достроковий їхній викуп. Можливість дострокового викупу облігацій дозволяє організації управляти вартістю облігаційної позики в умовах нестабільної кон'юнктури фінансового ринку, у першу чергу при істотному зниженні рівня позичкового відсотка. У цьому випадку застереження умов дострокового викупу облігацій дозволяє придбати їх в інвестора по нижчій ціні. Викупна ціна облігацій установлюється у відсотках до їхньої номінальної вартості щороку на загальний період їхньої емісії. За цією ціною вони можуть бути викуплені організацією з повідомленням інвесторів, як правило, за місяць;

4) визначення ефективних форм андеррайтингу. Якщо до розміщення емісії облігацій залучаються андеррайтери, то організації необхідно визначити їхній склад, погодити з ними ціни первісного продажу облігацій і розміри комісійної винагороди, сформувати графік надходження коштів облігаційної позики.

Критерієм економічної ефективності викупу облігацій є перевищення їхньої ринкової вартості над установленою викупною ціною.

5) пільги в придбанні облігацій персоналом організації;

6) можливі переваги власників облігацій у придбанні продукції організації;

7) порядок заміщення облігацій при їхній втраті, знищенні;

8) інші умови.

Сукупність всіх умов емісії облігацій має бути відбита в емісійному проспекті (інформації про емісії), зміст якого регламентується відповідними правовими нормами;

• по-сьоме, визначається розмір постійних відрахувань, які суб'єкт підприємництва повинен здійснювати для формування викупного фонду до моменту погашення облігацій. У цьому випадку використається формула розрахунку платежів у вигляді ануїтету,

оскільки такі відрахування здійснюються у фіксованій сумі через рівні проміжки часу протягом терміну дії облігації. Формула ануї- тетних платежів може бути використана й при обслуговуванні боргу по облігації (з періодичною виплатою суми відсотка).

Ануїтет - серія виплат (чи поступлень) певної суми грошей за вказане число II періодів часу.

Передбачається, що кожна виплата здійснюється в кінці періоду часу. Ануїтет може бути враховано для майбутньої та поточної вартості серії рівних періодичних виплат. Ануїтет вважається безстроковим, якщо грошові надходження продовжуються протягом великого проміжку часу (понад 50 років).

Нарощення ануїтету (СЕ= const) здійснюється за формулою:

При визначенні вартості довгострокових облігаційних позик використовується ефективна відсоткова ставка (гСфо6). При певних умовах облігації можуть продаватися за ціною, що є нижчою за номінальну вартість, тобто з дисконтом. Це відбувається тоді, коли відсоткова ставка за облігаціями нижча за ринкову. В результаті продажу облігацій з дисконтом дохід по ним буде більший, ніж номінальна відсоткова ставка. Ефективна відсоткова ставка за облігаціями визначається за формулою:

де Др - річна сума доходу за облігаціями при фіксованій відсотковій ставці, грн.;

З - знижка (дисконт) на облігаційну позику, грн.; n - кількість періодів, на які випущена облігаційна позика, років;

255

ПВ - поточна вартість облігаційної позики;

НВ - номінальна вартість облігаційної позики.

Суб'єкт підприємницької діяльності повинен грамотно оцінювати власний кредитний рейтинг. Потенціал розміщення облігаційної позики і його вартість у великій мірі залежать від кредитного рейтингу організації, що визначає її реальну кредитоспроможність із позицій можливого кредитного ризику.

Рівень кредитного рейтингу організації й облігацій, які емітуються, формує на фондовому ринку відповідний кредитний спред, тобто різницю в рівні прибутковості й цінах котирування між емітованою і так званою «базисною облігацією» (у якості базисної приймається звичайно державна облігація, емітована на аналогічний період). Високий рівень кредитоспроможності організації і її надійна репутація як позичальника дозволяють звести до мінімуму кредитний спред, що емітент додатково платить за розміщення облігаційної позики. І навпаки, низька кредитоспроможність організації, а отже, і низький кредитний рейтинг її облігацій, визначають необхідність збільшення кредитного спреда для забезпечення реалізації облігаційної позики. Тільки в цьому випадку буде забезпечена інвестиційна привабливість облігації для інвестора, дохід якого формується як сукупність прибутковості базисної облігації й кредитного спреда.

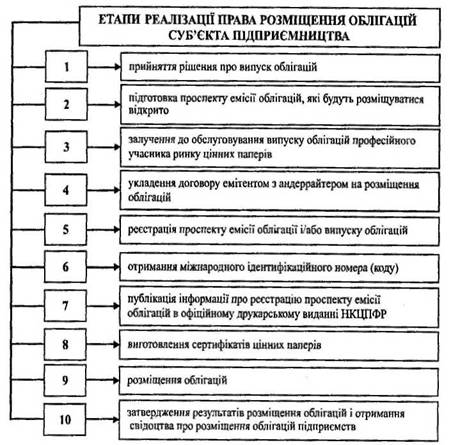

Після здійснення відповідних видів робіт щодо ухвалення рішення про емітувати облігаційної позики суб'єкт підприємництва реалізує право розміщення облігацій за такими етапами (рис. 7.8):

перший етап - прийняття рішення про випуск облігацій. Це рішення ухвалюється органом, уповноваженим на це установчими документами підприємства-емітента. Рішення оформляється протоколом, який має бути пронумерований, прошнурований, а також підписаний керівником підприємства-емітента і скріплений печаткою. У рішенні має міститися інформація про підприємство і його фінансовий стан, інформація про умови розміщення (відкрите чи закрите (приватне) розміщення), оплата і погашення облігацій, дані про можливе забезпечення випуску облігацій, перелік осіб, серед яких будуть розміщені облігації (при закритому розміщенні) тощо;

другий етап - підготовка проспекту емісії облігацій, які будуть розміщуватись відкрито. Так, після ухвалення рішення про випуск облігацій емітенту необхідно буде підготувати проспект емісії. Це

Рис. 7.8. Етапи реалізації права розміщення облігацій суб'єкта підприємництва

також достатньо об'ємний документ, що включає велику інформацію про підприємство, про його фінансово-господарську діяльність і фінансовий стан , дані про кредитну історію підприємства , а також вичерпну інформацію про облігації, що випускаються. Необхідно додати, що проспект емісії має бути прошитий, пронумерований, підписаний керівником підприємства-емітента і аудитором, а також скріплений печаткою;

третій етап - залучення до обслуговування випуску облігацій професійного учасника ринку цінних паперів. На цьому етапі необхідно укласти договір депозитарієм на обслуговування випуску облігацій,

257

або з реєстратором - про ведення реєстру власників іменних цінних паперів. Емітент може вести реєстр і самостійно, але за умови наявності у нього ліцензії на ведення реєстру власників цінних паперів;

четвертий етап - укладення договору емітентом з андеррайтером на розміщення облігацій. Цей етап характерний при відкритому розміщенні облігацій і не є обов'язковим. Емітент може здійснити розміщення облігацій самостійно, а може укласти договір з андеррайтером. Рішення про залучення андеррайтера ухвалюється органом, уповноваженим на це засновницькими документами підприємства-емітента;

п'ятий етап - реєстрація проспекту емісії облігації і/або випуску облігацій. При відкритому розміщенні облігацій одночасній реєстрації підлягають проспект емісії облігацій і випуск облігацій. У разі ж закритого розміщення облігацій реєстрації підлягає тільки випуск облігацій. Реєстрацію проспекту емісії облігацій і випуску облігацій здійснює Національна комісія з цінних паперів та фондового ринку (НКЦПФР). Після реєстрації випуску облігацій НКЦПФР починає контролювати розміщення облігацій, які призначені для закритого продажу. За результатами реєстрації проспекту емісії облігацій і/ або випуску облігацій підприємству-емітенту видається Тимчасове свідоцтво про реєстрацію випуску облігацій. Емітент не має права: вносити зміни до проспекту емісії після початку розміщення цінних паперів; здійснювати розміщення цінних паперів до реєстрації змін до проспекту емісії цінних паперів, а в разі відкритого (публічного) розміщення - також до опублікування відповідної інформації;

шостий етап - отримання міжнародного ідентифікаційного номера (коду). Згідно законом України «Про цінні папери і фондовий ринок» сертифікат облігацій має містити в собі міжнародний ідентифікаційний номер, який є кодом, за яким однозначно можна ідентифікувати той або інший цінний папір (зокрема, облігацію). Цей код присвоюється Національним депозитарієм України;

сьомий етап - публікація інформації про реєстрацію проспекту емісії облігацій в офіційному друкованому виданні НКЦПФР. Емітент облігацій повинен опублікувати в офіційному друкованому виданні НКЦПФР у повному обсязі проспект емісії облігацій, випущених при відкритому розміщенні. Як правило, така інформація

публікується в таких офіційних виданнях, як «Цінні папери України», «Бюлетень. Цінні папери України», бюлетень «Відомості Державної комісії з цінних паперів і фондового ринку».

Проспект емісії має бути опублікований в одному з перерахованих видань не пізніше ніж за 10 днів до визначеного в рішенні про випуск облігацій і проспекті емісії дня початку розміщення облігацій;

восьмий етап - виготовлення сертифікатів цінних паперів. Виготовлення сертифікатів облігацій здійснюється на договірній основі спеціалізованими підприємствами, що мають ліцензію на виготовлення бланків цінних паперів і документів строгої звітності. Що ж до тимчасового глобального сертифікату,то його оформлення не вимагає захищеного бланка, тому він оформляється безпосередньо

підприємством-емітентом;

дев'ятий етап - розміщення облігацій. На цій стадії облігації розміщуються підприємством серед перших власників. Перше розміщення облігацій відкритого акціонерного товариства є виключно закритим (приватним) серед засновників. Підприємство може розміщувати облігації самостійно, а може удатися до послуг андеррайтера - професійного торговця цінними паперами. Подальше, відкрите розміщення облігацій здійснюється на підставі договору, що укладається між підприємством-емітентом (андеррайтером) і першим власником облігацій;

десятий етап - затвердження результатів розміщення облігацій і отримання свідоцтва про розміщення облігацій підприємств. У тому випадку, якщо хоч одна облігація була розміщена, підприємство- емітент повинен скласти звіт про результати розміщення облігацій. Після цього цей звіт має бути затверджений рішенням про затвердження результатів розміщення облігацій і звіту про результати розміщення облігацій уповноваженого органу підприємства. Звіт про результати розміщення облігацій підприємство-емітент повинно подати у НКЦПФР для затвердження. Він надається для затвердження протягом 15 календарних днів після затвердження результатів розміщення облігацій. Реєстрація звіту про розміщення облігацій здійснюється НКЦПФР протягом 15 календарних днів з моменту надходження необхідного пакету документів. Для облігацій, які були розміщені у закритому режимі, цей термін складає 14 календарних днів. Протягом двох тижнів після затвердження звіту про розміщен-

ня облігацій НКЦПФР видає підприємству-емітенту свідоцтво про реєстрацію випуску облігацій підприємств.

Одержавши дане свідоцтво, підприємство-емітент облігацій, розміщених у відкритому режимі, повинно в 15-денний термін опублікувати в друкованому виданні НКЦПФР звіт про розміщення облігацій. Це має бути те ж видання, в якому був опублікований раніше проспект емісії облігацій. Примірник видання, в якому був опублікований звіт, підприємство-емітент повинно у п'ятиденний термін направити до НКЦПФР.

Якщо ж облігації розміщені не були, підприємство разом із звітом про результати розміщення облігацій подає до НКЦПФР заяву про реєстрацію звіту про результати розміщення облігацій і відміну реєстрації випуску облігацій. На основі заяви та прикладених до неї документів НКЦПФР анулює тимчасове свідоцтво про реєстрацію випуску облігацій і видає розпорядження про відміну реєстрації випуску облігацій, копії якого направляють підприємству-емітенту, а також депозитарію або реєстратору. У вказаний в облігаціях термін підприємство погашає їх шляхом виплати номінальної вартості.

Облігації можуть бути погашені і достроково, якщо це було передбачено рішенням про розміщення облігацій і проспектом емісії. Після погашення облігацій підприємство-емітент зобов'язане подати в НКЦПФР один з документів:

• звіт про результати погашення облігацій;

• звіт про дострокове погашення облігацій. Звіт має бути поданий до НКЦПФР не пізніше 15 робочих днів з моменту закінчення терміну погашення (дострокового погашення) облігацій.

У разі визнання емісії недійсною або не затвердження у встановлені законодавством строки результатів розміщення цінних паперів органом емітента, уповноваженим приймати таке рішення, або невнесення (незатвердження) у встановлені законодавством строки змін до статуту, пов'язаних із збільшенням статутного капіталу акціонерного товариства з урахуванням результатів розміщення акцій, емітент цінних паперів зобов'язаний повернути інвесторам гроші (майно, майнові права), що надійшли як плата за розміщені цінні папери, а інвестори зобов'язані повернути емітентові сертифікат (сертифікати) цінних паперів, у разі його (їх) отримання, в строки, визначені проспектом емісії, але не більше шести місяців, в порядку, встановленому НКЦПФР.