Залучення ресурсів в діяльності комерційних банків та страхових компаній

У загальному обсязі ресурсів, якими володіє комерційний банк, переважають зобов'язання банку. Під зобов'язаннями банку слід розуміти вимоги до активів банківської установи, що зобов'язують її сплатити фіксовану суму коштів у визначений час у майбутньому.

Узагальнено зобов'язання комерційного банку включають (рис. 8.1):• кошти вкладників;

• кошти в розрахунках;

• цінні папери власного боргу;

• кошти на інвестиційних та поточних рахунках клієнтів;

• кореспондентські рахунки інших банків;

• депозити до запитання та строкові депозити;

• кошти кредиторів;

• кредити інших банків;

• фінансову допомогу держави.

В економічній літературі зобов'язання прийнято поділяти на залучені та запозичені кошти. Залучені кошти є найбільшою частиною зобов'язань банку. Це основне джерело формування ресурсів банку, які спрямовуються на проведення активних операцій.

До залучених коштів банку належать: залишки коштів на поточ-

Рис. 8.1. Структура зобов'язань банку

них, бюджетних і розрахункових рахунках клієнтів, ощадні та строкові вклади фізичних і юридичних осіб, вклади до запитання, різні види депозитних рахунків, таких як умовні, заставні, брокерські, цільові депозити, депозити в іноземній валюті, а також кошти на кореспондентських рахунках інших банків (лоро-рахунки). У банківській практиці всі рахунки клієнтів, відкриті в банку, у цілому називають депозитами, а залучені кошти - депозитними зобов'язаннями.

Депозит (вклад) (від лат. - річ, віддана на збереження) - це зобов'язання банку за тимчасово залученими коштами фізичних і юридичних осіб або цінними паперами за відповідну плату.

Депозити утворюються за рахунок вкладу в банк суми грошей готівкою або у безготівковій формі у вигляді цінного паперу, що належить до оплати.

Практично всі клієнтські рахунки в пасиві називаються депозитними. Депозитним може бути будь-який рахунок, відкритий клієнтові в банку, на якому зберігаються його грошові кошти. У світовій практиці їх частка в структурі пасивів становить від 60 до 80 %.Якщо для здійснення певних кредитних операцій у банку не вистачає наявних залучених коштів, то банк може запозичити ресурси на ринку. Операцію запозичення коштів називають купівлею фондів, а джерела запозичення - недепозитними зобов'язаннями банку. Особливість запозичених коштів полягає в тому, що у процесі їх формування ініціатором виступає банк, тоді як у створенні депозит

ної бази ініціатива належить клієнтам банку. Основними джерелами запозичення коштів для комерційних банків виступають:

• позики НБУ;

• міжбанківський ринок ресурсів;

• проведення операцій репо;

• міжнародний фінансовий ринок;

• ринок депозитних сертифікатів;

• позики в небанківському секторі.

Так, позики НБУ можуть надаватись комерційним банкам через:

• проведення операцій на відкритому ринку;

• надання стабілізаційних кредитів.

Кредитування банків через проведення операцій на відкритому ринку здійснюється НБУ тільки під забезпечення державних цінних паперів, векселів суб'єктів господарської діяльності (резидентів України) та векселів державного казначейства України, врахованих комерційним банком за дисконтною ставкою, не нижчою за облікову ставку НБУ. Кредитування комерційних банків на відкритому ринку можуть проводитися у формі:

• кількісного або процентного тендера для надання кредитів на строк до 14 днів та на строк до 180 днів;

• відкриття постійно діючої лінії рефінансування для надання кредитів «овернайт».

Кількісний тендер передбачає, що НБУ наперед оголошує ціну (тобто відсоткову ставку), за якою банки можуть одержати кредити, а розподіл коштів відбувається відповідно до поданих заявок до закінчення запропонованої на тендері суми. Якщо цієї суми недостатньо, то кредитні кошти за оголошеною ціною розподіляються між усіма банками пропорційно до поданих ними заявок.

Сума коштів, запропонована на кількісному тендері для рефінансування банків, може оголошуватися або не оголошуватися.Процентний тендер передбачає, що банки самостійно пропонують відсоткову ставку (з точністю до 0,1 процентного пункту), за якою вони погоджуються запозичити кошти, але ця ставка має бути не нижча за облікову. На процентному тендері заявки задовольняються за принципом зниження пропонованої в них ставки, починаючи з найвищої і до закінчення запропонованого обсягу кредитів або задоволення всіх заявок банків. Якщо два або більше учасників

запропонували однакову ставку, а обсягу кредитів, що залишився, недостатньо для задоволення всіх таких заявок, то кошти між банками розподіляються пропорційно.

Тендери мають певні правила допуску учасників та обмеження:

• до участі допускаються банки, які не порушують установлених економічних нормативів, своєчасно подають звітність та повертають отримані від НБУ кредити;

• філії комерційних банків та новостворені банки (з періодом діяльності менш як 1 рік) до участі не допускаються;

• банком сформовано резерв для відшкодування можливих втрат за кредитними операціями;

• прострочені та сумнівні кредити в портфелі банку не перевищують 10 % від обсягу кредитного портфеля;

• кредити, надані іншим банкам на міжбанківському ринку, не перевищують 5 % кредитного портфеля банку;

• сума позики одному банку не може перевищувати 50 % загального запропонованого на тендері обсягу кредитів;

• сума заборгованості за кредитами НБУ з урахуванням поданої на тендер заявки має не перевищувати 50 % величини регулятивного капіталу банку за останнім балансом.

Постійно діюча лінія рефінансування призначена для вирівнювання тимчасових коливань ліквідності банківської системи та підтримання короткострокової (миттєвої) ліквідності комерційних банків. Цей механізм рефінансування передбачає надання кредиту на один робочий день (кредит «овернайт») під забезпечення державних цінних паперів перерахуванням коштів у день отримання заявки від банку.

Кредити «овернайт» надаються за оголошеною відсотковою ставкою (надсилається банкам електронною поштою у робочі дні до 10.00), яка має бути не нижчою за облікову ставку НБУ плюс один відсоток та мають бути повернені до 13.00 наступного дня одночасно з процентною платою. Використання постійно діючої лінії рефінансування має обмеження: якщо банк отримує кредит «овернайт» три дні підряд, то кожен наступний кредит (починаючи з четвертого дня) надається за подвійною обліковою ставкою НБУ.Стабілізаційний кредит призначено для надання комерційним банкам, переведеним у режим фінансового оздоровлення, або банкам, які взяли на себе борг банку, що перебуває у режимі фінансово-

го оздоровлення. Стабілізаційний кредит надається лише за умови забезпечення його ліквідною заставою або гарантією чи порукою іншої стабільної фінансової установи (в т. ч. й банку). Заставою можуть бути ліквідні активи після проведення експертної оцінки їх вартості, які перебувають у власності банку-позичальника і не об- тяжені іншими зобов'язаннями. Банкам не дозволяється надавати кредити за рахунок коштів стабілізаційного кредиту, отриманого від НБУ. У загальному випадку стабілізаційний кредит надається банкам на строк до трьох років, але якщо програма фінансового оздоровлення забезпечує достатні грошові потоки то банку може бути наданий короткостроковий кредит.

Міжбанківський ринок кредитних ресурсів - це ефективний механізм перерозподілу грошових коштів: з одного боку, міжбанків- ський кредит дозволяє банкам з недостатньою ресурсною базою виконувати вимоги НБУ або задовольняти потреби клієнтів у кредитах, а з іншого боку, міжбанківський ринок служить для підтримки зростання депозитів і надає кредиторам можливість вигідного розміщення тимчасово вільних коштів.

Строки надання міжбанківських кредитів визначаються в діапазоні від кількох годин до кількох місяців (як правило, не більше шести місяців).

На міжбанківському ринку укладаються кредитні угоди трьох типів:

• одноденні угоди - кредити типу «овернайт» - укладаються, як правило, по телефону без письмового оформлення і передбачають повернення коштів наступного дня (не пізніше як через 24 години);

• строкові угоди - кредити, термін надання яких (дні, тижні, місяці) чітко обумовлюється сторонами та фіксується письмово;

• безстрокові (відкриті) угоди - кредити, за якими термін надання не визначається, а автоматично продовжується щодня доти, доки один із учасників не вирішить перервати дану угоду.

Операції репо - це угода про надання міжбанківської позики під забезпечення цінними паперами за умови зворотного їх викупу після повернення коштів кредиторові.

Угоди репо є одним з видів ломбардного кредиту на міжбанків- ському ринку і використовуються, коли учасники недостатньо добре знають один одного або виникає сумнів щодо кредитоспроможності

позичальника. Термін дії таких угод може тривати від кількох годин до кількох місяців. Залежно від строку дії угоди репо, як і міжбан- ківські кредити, бувають трьох типів:

1) нічне репо: тривалість - один день, ставка фіксована;

2) строкове репо: тривалість чітко визначена угодою, ставка фіксована;

3) безстрокове (відкрите) репо: термін не фіксується, дія угоди припиняється за вимогою однієї зі сторін, ставка плаваюча.

Міжнародні фінансові ринки - це одне із популярних джерел запозичення коштів комерційними банками. Доступ на такі ринки мають великі міжнародні банки. Місцеві банки можуть одержати кредит через взаємодію з тими банками, які щодня працюють на зазначених ринках.

Ринок депозитних сертифікатів. Депозитний сертифікат по суті є гібридним інструментом: офіційно - це депозитний рахунок, але практично депозитний сертифікат - це різновид боргової розписки (типу ІОY «I owe you» - я вам винен). Отже, за формою депозитні сертифікати можуть бути віднесені до депозитних зобов'язань, але за економічним змістом їх розглядають як джерело запозичення коштів, оскільки ініціатором їх випуску завжди є банк. Отже, депозитний сертифікат - це процентне боргове зобов'язання (розписка) банку, яке підтверджує вкладення певної суми коштів у банк на визначений термін за конкретною відсотковою ставкою або за ставкою, що розраховується за умовами укладеної угоди.

Позики в небанківському секторі. До фінансових небанків- ських установ належать пенсійні фонди, страхові компанії, інвестиційні фонди, кредитні спілки, взаємні фонди, трастові компанії. Як правило, у небанківських установах акумульовано значні кошти, котрі потребують надійних напрямів розміщення. Тимчасово вільні кошти цих учасників ринку можуть вкладатися у високоякісні цінні папери та надаватися на умовах позики надійним клієнтам, якими і є банки.

На вибір не депозитних джерел коштів банку впливають такі чинники:

• відносна вартість конкретного джерела;

• граничні строки погашення;

• рівень надійності джерела;

• правила й обмеження щодо використання;

• доступність;

• кредитні можливості банку-позичальника - величина капіталу, рейтинг, можливості реалізації комерційних паперів.

Основною метою управління запозиченим капіталом комерційного банку є забезпечення залучення достатнього обсягу коштів для здійснення активних (кредитних) операцій на вигідних для банку умовах, в обсязі і порядку, визначених чинним законодавством.

Для досягнення даної мети є необхідним:

• постійне узгодження обсягів, часових і вартісних характеристик пасивних операцій з поточними і прогнозованими активними операціями. Це досягається за допомогою контролю динаміки руху депозитних коштів (особливо короткострокових), що найбільшою мірою сприяють забезпеченню відповідної ліквідності балансу;

• підтримання резерву вільних грошей на мінімальному рівні;

• використання джерел, що оптимізують витрати на залучення коштів (отримання прибутку за рахунок дешевих ресурсів);

• оптимізація процентних ставок за депозитами і ощадними вкладами залежно від строків та інших характеристик. Метою цього є забезпечення необхідного обсягу коштів за мінімально можливу в даних умовах ціну і, в остаточному підсумку, максимізація прибутку;

• забезпечення раціонального співвідношення між джерелами банківських ресурсів та підтримка оптимальної структури джерел коштів;

• пошук нових джерел коштів.

Значна кількість завдань, які вирішуються в процесі цього управління, визначає необхідність розробки спеціальної фінансової політики - політики залучення коштів комерційним банком, що являє собою частину загальної фінансової стратегії комерційного банку, яка полягає в забезпеченні найефективніших форм та умов залучення ресурсів з різних джерел відповідно до потреб банку.

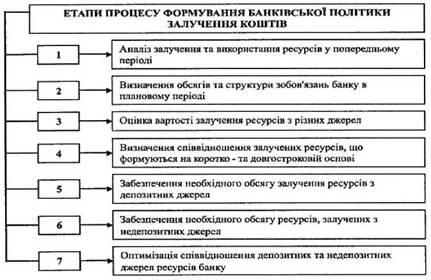

Процес формування політики запозиченого капіталу комерційного банку складається з таких основних етапів (рис. 8.2):

- перший етап - аналіз залучення та використання ресурсів у попередньому періоді. Мета такого аналізу - вивчення обсягу, складу й форм залучення ресурсів та оцінка ефективності їх використання. Об'єктом аналізу є:

Рис. 8.2. Етапність процесу формування банківської політики залучення коштів

• динаміка загального обсягу зобов'язань банку;

• відповідність динаміки зобов'язань банку темпам зростання капіталу, активів, обсягам кредитної та інвестиційної діяльності;

• динаміка питомої ваги окремих складових зобов'язань банку;

• визначення співвідношення складових зобов'язань банку за строками залучення ресурсів та оцінка їх відповідності строкам розміщення в активи;

• аналіз складу основних вкладників і кредиторів банку;

• аналіз ефективності використання ресурсів банку в цілому та за окремими складовими;

- другий етап - визначення обсягів та структури зобов'язань банку в плановому періоді;

- третій етап - оцінка вартості залучення ресурсів з різних джерел. Результати такої оцінки слугують основою розробки управлінських рішень відносно вибору альтернативних джерел залучення ресурсів, що задовольняють потреби банку в них.

Оцінка вартості ресурсів банку має ряд особливостей, головними з яких є:

• відносна простота формування базового показника оцінки

вартості. Таким базовим показником, що підлягає подальшому корегуванню, є вартість обслуговування боргу у формі процента за депозит, кредит, ставки купона за облігацією. Цей показник прямо обумовлений умовами відповідних договорів (контрактів);

• урахування в процесі оцінки податкового коректора. Оскільки виплати з обслуговування боргів (процентів за кредит, депозит тощо) відносяться на витрати, то вони зменшують розмір бази оподаткування, а відповідно, зменшують розмір вартості залучених ресурсів на ставку податку на прибуток;

• вартість залучених ресурсів значною мірою пов'язана з рівнем кредитоспроможності банку: чим вищий кредитний рейтинг банку на ринку, тим нижчою є вартість ресурсів, що залучаються цим банком.

Залучення ресурсів з депозитних та недепозитних джерел завжди пов'язане зі зворотним грошовим потоком не тільки з обслуговування боргу, але й з погашення зобов'язань за основною сумою цього боргу;

- четвертий етап - визначення співвідношення залучених ресурсів, що формуються на коротко- та довгостроковій основі. Розрахунок потреби в короткострокових та довгострокових ресурсах базується на цілях їх використання в плановому періоді. Розрахунок необхідного обсягу залучених ресурсів у межах кожного періоду здійснюється за окремими цільовими напрямками їх майбутнього використання.

Головною метою даного етапу є забезпечення узгодження обсягів і часових характеристик пасивних операцій з поточними і прогнозованими активними операціями.

а) забезпечення необхідного обсягу залучення ресурсів з депозитних джерел;

б) забезпечення необхідного обсягу ресурсів, залучених з неде- позитних джерел;

в) оптимізація співвідношення депозитних та недепозитних джерел ресурсів банку.

Факторами, що визначають можливості банку з залучення коштів, є:

• фактичний розмір капіталу;

• імідж банку на відповідних фінансових ринках (депозитних

внесків, поточних рахунків, міжбанківських кредитів, ринку цінних паперів);

• ефективність маркетингової, насамперед, конкурентної політики банку;

• кваліфікація персоналу, у тому числі культура обслуговування клієнтів;

• технології, що використовуються банком, у частині їх відповідності потребам наявних і потенційних клієнтів;

• широта номенклатури послуг, що надаються клієнтам у процесі обслуговування їх поточних, депозитних й інших рахунків;

• рівень конкуренції в банківській сфері;

• фінансові можливості з оплати залучених коштів, обумовлені ефективністю їх подальшого розміщення;

• поточна кон'юнктура ринку;

• регулювання з боку НБУ;

• нормативно-правова база з оподаткування валютних операцій, антимонопольного законодавства;

• стан грошово-кредитної системи;

• рівень інфляції.

У процесі формування запозиченого капіталу комерційних банків необхідним є врахування двох основних параметрів - вартості залучених коштів та їх обсягу.

Для забезпечення бажаної структури, обсягів та рівня витрат за депозитними зобов' язаннями в комерційних банках використовуються різні методи залучення коштів, які загалом поділяються на дві групи - цінові та нецінові методи.

Сутність цінових методів полягає у використанні відсоткової ставки за депозитами як головного важеля в конкурентній боротьбі за вільні грошові кошти фізичних і юридичних осіб. Підвищення пропонованої банком ставки дозволяє залучити додаткові ресурси. І, навпаки, банк, перенасичений ресурсами, але обмежений небагатьма прибутковими напрямами їх розміщення, зберігає чи знижує депозитні ставки.

Банки встановлюють диференційовані ставки залежно від виду депозитного рахунку, строку розміщення коштів на депозиті та суми вкладу. Ціноутворення за депозитними зобов' язаннями банку базується на аналізі співвідношення між депозитною ставкою, яка відо

бражає ринкову вартість залучення коштів, і витратами банку з обслуговування кожного виду депозитних рахунків. Якщо операційні витрати банку за рахунком значні, наприклад, для розрахункових рахунків клієнтів, то ставка буде низькою, або взагалі відсотки не виплачуватимуться. Іноді банк покриття витрат з обслуговування депозиту перекладає на клієнта, стягуючи фіксовану комісійну винагороду чи встановлюючи вартість проведення кожної операції за рахунком, і одночасно виплачує відсотки за залишком коштів на клієнтському рахунку.

В основу формування депозитних ставок покладено визначення базової ринкової ставки, яка показує той мінімальний рівень дохідності, що задовольнить інвестора у разі вкладення власних коштів у банк. Взаємозв'язок між номінальною і реальною відсотковими ставками та рівнем очікуваної інфляції вперше дослідив американський економіст І. Фішер.

Рівняння Фішера показує, що номінальна відсоткова ставка дорівнює реальній відсотковій ставці такого самого терміну плюс очікувані зміни рівня цін самий період (тобто очікуваний темп інфляції):

де і - номінальна ставка процента;

і4 - реальна ставка процента;

І - темп інфляції.

Рівняння показує, що номінальна ставка процента може змінюватись з двох причин:

• по-перше, через зміну реальної ставки процента;

• по-друге, через зміну темпу інфляції.

Наприклад, якщо вкладник поклав на рахунок у банку суму грошей, яка приносить йому 10 % річних, то номінальна ставка такого вкладу становитиме 10 %. Якщо рівень інфляції становитиме 6 %, реальна ставка за вкладом становитиме лише 4 %.

Отже, на рівень базової депозитної ставки впливають такі основні чинники:

• реальні темпи економічного росту в країні;

• очікуваний рівень інфляції протягом періоду вкладання коштів;

• ризик неповернення коштів, пов'язаний з конкретною банків-

ською установою. За своїм економічним змістом процентна ставка - це ринкова ціна (вартість) грошей, яка відображає альтернативні варіанти їх розміщення та ризики.

Депозитна ставка є платою власникові тимчасово вільних грошових коштів за їх використання впродовж: певного періоду часу, яка має компенсувати упущені можливості інших напрямів їх розміщення.

Визначаючи депозитну ставку, банк повинен ураховувати те, що власник грошових заощаджень розглядає різні варіанти вкладення коштів: підприємницьку діяльність, купівлю реальних активів (золото, будівлі, автомобілі тощо), придбання цінних паперів, надання позик. Під час вибору одного з варіантів інвестор прагне компенсувати втрачені можливості одержання доходу, які передбачалися в інших варіантах.

Щоб зацікавити вкладника у розміщенні грошей в банку і змусити відмовитися від інших варіантів, банківські установи мають компенсувати йому середній рівень дохідності в економіці країни. Вважається, що цей рівень майже дорівнює реальним темпам економічного зростання за певний період часу, який відображає реальне економічне зростання на противагу інфляційному росту цін на товари та послуги. В такий спосіб визначається початкова, або основна, вартість позичених коштів, відома як реальна відсоткова ставка.

Реальна відсоткова ставка вкладень - це ставка на майбутній період, і в момент інвестування вона невідома.

Отже, розрахунки відсоткових ставок за депозитом ґрунтуються на оцінці чи прогнозі рівня реального економічного зростання, який очікується протягом періоду вкладення коштів.

Розрахунки виконуються за формулою визначення майбутньої вартості грошей (РУ):

де FV - теперішня вартість інвестиції;

r - відсоткова ставка (річна, %);

n - кількість періодів вкладення коштів (роки).

Номінальна безризикова ставка вкладень (і0) - це рівень відсоткової ставки з урахуванням темпів економічного зростання та інфляції/

При внесені грошових коштів на рахунки комерційного банку, вкладник банку бере на себе певний ризик щодо ймовірності неповернення грошей. Рівень даного ризику визначається статистичними методами та показує кількість вкладень, які можливо не будуть повністю або частково повернені в розрахунку на сотню зроблених вкладів. З огляду на це вкладник змушений підвищити вимоги щодо рівня дохідності тих внесків, які повернуться вчасно і з виплатою процентів, а також компенсувати втрати від інфляції та альтернативного розміщення грошових коштів. Депозитна ставка, яка враховує реальні темпи економічного зростання, інфляцію та ризик називається базовою депозитною ставкою (і1), яка визначається за формулою:

)

)

де R - теперішня вартість із врахуванням ризику неповернення грошових коштів.

У фінансових розрахунках і в аналізі використовується поняття ефективної ставки відсотків, яка відображає реальний відносний дохід, що отримується в цілому за рік. Наприклад, щоб залучити вкладників банк може застосувати номінальну відсоткову ставку, визначену на базі річної норми, але капіталізовану в більш короткі інтервали часу. Як наслідок, отримуємо більш високу річну відсоткову ставку, яка називається ефективною відсотковою ставкою. Даний показник визначається за формулою:

де іеф - ефективна річна відсоткова ставка;

n - річний розмір капіталізації, тобто кількість разів нарахування відсотків за рік.

Застосування ефективної відсоткової ставки обумовлено зростанням конкуренції між фінансовими установами і пошуками шляхів залучення вкладників через рекламування частої капіталізації відсотків.

За умов нестабільного економічного розвитку передбачити рівень інфляції, визначити ризик банківської установи, а також - прогнозувати темпи зростання досить складно. Тому вітчизняні банки, встановлюючи депозитну ставку, орієнтуються на рівень облікової ставки НБУ та пропонують клієнтам плаваючу ставку, що переглядається в разі зміни облікової ставки. Несприятливі економічні

процеси змусили банки перейти до короткострокового залучення коштів, коли депозити приймаються на такий період часу, у межах якого темпи інфляції більш чи менш точно можуть бути передбачені. Використання облікової ставки НБУ як орієнтиру щодо пропозиції ставок за депозитними рахунками цілком обґрунтоване, оскільки в обліковій ставці очікуваний рівень інфляції вже врахований, а в Україні саме інфляція є суттєвими чинником, що впливає на рівень банківських ставок.

Депозитна ставка банку здебільшого трохи нижча за облікову, хоча іноді такі чинники, як попит і пропонування грошових коштів на ринку та конкурентні позиції банку призводять до суттєвих відхилень від цього правила.

Таким чином, пошук оптимального рівня депозитної ставки - складне завдання, яке має вирішувати менеджмент кожного банку самостійно залежно від ринкової ситуації, власних потреб і можливостей. Занадто низький рівень ставки призводить до відпливу депозитів з банку, зменшує обсяг кредитних ресурсів, а отже, звужує можливості проведення активних операцій та отримання доходів. Завищення депозитної ставки тягне за собою зростання процентних виплат за рахунками клієнтів і за браком високоефективних напрямів розміщення ресурсів спричиняє зменшення маржі банку чи навіть завдає збитків.

Нецінові методи управління залученими коштами банку базуються на використанні різноманітних прийомів заохочення клієнтів, які прямо не пов'язані зі зміною рівня депозитних ставок. До таких прийомів належать реклама; поліпшений рівень обслуговування; розширення спектра пропонованих банком рахунків та послуг; комплексне обслуговування; додаткові види безкоштовних послуг; розташування філій у місцях, максимально наближених до клієнтів; пристосування графіка роботи до потреб клієнтів. У боротьбі за клієнтів банки вдаються до таких прийомів, як проведення лотереї серед клієнтів, безкоштовне розсилання виписок з рахунків, відкриття депозитів новонародженим як подарунок від банку, обладнання безкоштовних автомобільних стоянок біля банку, встановлення банко- матів у громадських місцях, проведення безготівкових розрахунків за допомогою пластикових карток, надсилання клієнтам привітань і подарунків до свят від імені керівництва банку тощо.

В умовах загострення конкурентної боротьби в банківській сфері менеджмент велику увагу приділяє саме неціновим методам управління, оскільки підвищення депозитних ставок має обмеження, і не завжди цей метод управління можна застосовувати.

Нецінові методи управління базуються на маркетингових дослідженнях того сектору ринку, який обслуговується банком, вивченні потреб клієнтури, розробленні нових фінансових інструментів та операцій, що пропонуються клієнтам. У цілому застосування неці- нових методів потребує деяких (іноді й значних) витрат. Тому, обираючи метод управління залученими коштами, менеджмент банку має порівняти витрати, пов'язані з підвищенням депозитної ставки, та витрати, котрі супроводжуватимуть впровадження нецінових прийомів. На практиці ці методи можуть застосовуватись паралельно.

Залучений капітал страховика включає: страхові резерви, забезпечення наступних витрат і платежів, цільове фінансування.

Страхові резерви - основний елемент залученого капіталу страховиків, які представляють собою грошові кошти, що утворюються страховиками з метою забезпечення майбутніх виплат страхових сум і страхового відшкодування залежно від видів страхування (перестрахування). Страхові резерви, сформовані за рахунок залучених коштів (страхових премій), мають виключно цільове призначення: вони протистоять зобов'язанням з відшкодування збитків і уособлюють ту частку ресурсів страхової компанії, яка за звичайних умов діяльності достатня для сплати страхового відшкодування за усіма укладеними договорами страхування.

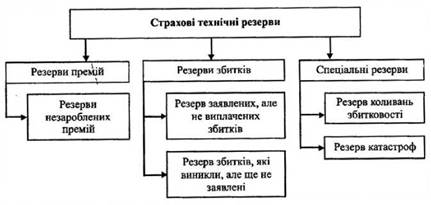

Склад і структура страхових резервів визначаються галузевою спрямованістю страхової діяльності (страхування життя чи загальне страхування) і залежать від того, які види страхування здійснює страховик. Згідно з чинним законодавством, страхові резерви поділяються на технічні резерви (показник, який виражає грошову оцінку обов' язків страховика за страховий зобов' язаннями, і одночасно - сума коштів, що є гарантією виконання зобов' язати перед страхувальником з огляду на наявні у портфелі страховика угоди страхування), які формують страховики, що здійснюють загальне страхування, та резерви із страхування життя, які формують «лай- фові» страховики (табл.8.1).

Таблиця 8.1

Страхові технічні резерви та їх призначення

| Вид резерву | Призначення |

| Резерв незароблених премій | Покриття рівномірно розподіленого ризику за укладеними договорами страхування |

| Резерв ризиків, які ще не минули | Додатковий резерв до резерву незароблених премій з метою компенсації похибок при розрахунках ставок страхових премій |

| Резерв заявлених, але не виплачених збитків | Резервування грошових коштів для виплат за заявами страхувальників |

| Резерв збитків, які виникли, але ще не заявлені | Резервування грошових коштів для покриття збитків, які ще не відомі на звітну дату |

| Резерв коливань збитковості | Покриття ризику перевищення рівня збитковості у несприятливі періоди |

| Резерв катастроф | Покриття збитків від катастрофічного ризику |

Згідно з Законом України «Про страхування», до складу технічних резервів відносяться:

• резерви незароблених премій;

• резерви збитків, що включають зарезервовані несплачені суми страхового відшкодування за відомими вимогами страхувальників (інша назва - «резерви заявлених, але не виплачених збитків»);

• резерви збитків, які виникли, але ще не заявлені;

• резерв катастроф;

• резерв коливань збитковості.

Перші два види технічних резервів - резерви незароблених премій і резерви заявлених, але не виплачених збитків - є обов'язковими для формування усіма страховиками.

Окрім цих обов'язкових резервів, страховики мають право формувати за необхідності резерви збитків, які виникли, але ще не заявлені; резерв катастроф; резерв коливань збитковості. Рішення про запровадження таких технічних резервів з початку наступного календарного року страховики повинні приймати у поточному році, заздалегідь письмово повідомивши про це наглядовий орган. Систему технічних резервів, які законодавче передбачені для формування вітчизняними страховиками, подано на рис. 8.2.

Рис. 8.2. Система страхових технічних резервів, котрі формують страховики, що здійснюють загальне страхування

Існують окремі види страхування, здійснення яких вимагає додаткових гарантій, і в зв'язку з цим існують додаткові вимоги щодо формування страховиками технічних резервів за цими видами страхування. До таких видів страхування в Україні належать:

• обов'язкове страхування цивільно-правової відповідальності власників наземного транспорту;

• обов'язкове страхування цивільної відповідальності за ядерну шкоду. Висока ризикованість цих видів страхування (в першому випадку - через масовий характер збитків, а в другому - через їх катастрофічний характер) потребує створення додаткових гарантій, отже для них законодавством встановлений розширений перелік страхових резервів, обов'язкових для формування.

На практиці величина страхових резервів показує обсяг зобов'язань страхової компанії на звітну дату. Оскільки в основу розрахунку страхових резервів покладено оцінку невиконаних зобов'язань страховика, розмір страхових резервів змінюється адекватно збільшенню чи зменшенню страхової відповідальності страховика укладеними договорами. Високі темпи зростання обсягів страхових премій віддзеркалюються показниками зростання обсягів страхових резервів.

До складу позикового капіталу входять такі елементи: довго- і короткострокові кредити банку, кредиторська заборгованість, доходи майбутніх періодів.

Довгострокові зобов'язання включають усі форми функціонуючого у компанії позикового капіталу з терміном його використання більше одного року. Основними формами цих зобов' язань є довгострокові кредити банків і довгострокові позикові кошти (відстрочені податкові зобов'язання, тобто заборгованість за податковим кредитом; заборгованість за емітованими облігаціями; заборгованість за фінансовою допомогою, наданою на поворотній основі тощо), термін погашення яких ще не настав чи не погашені в передбачений термін.

Поточні зобов'язання включають усі форми позикового капіталу з терміном його використання до одного року. Основною формою цих зобов'язань є короткострокові кредити банків. Як правило, короткострокові кредити надаються комерційними банками, що здійснюють розрахунково-касове обслуговування страхової компанії. Формально вони носять незабезпечений характер, але фактично забезпечується розміром дебіторської заборгованості компанії і її коштів на поточному та інших рахунках у цьому ж банку. Крім того, кредит є «самолікві- довним», тому що здійснена за його посередництвом операція генерує при її завершенні грошовий потік, достатній для його повного погашення. Наприклад, такий кредит використовується в ситуаціях, коли потрібно надати страхувальнику перестраховий захист, а страхова премія від нього ще не надійшла, а вільних власних коштів, необхідних для сплати премії перестраховику, у прямого страховика не вистачає. У цій ситуації страховик має бути упевнений, що страхувальник у повному обсязі розрахується за договором страхування. У даному випадку страхувальником, наприклад, може виступати V№-клієнт компанії, з яким у страховика склалися міцні партнерські відносини.

Довгострокові і короткострокові кредити банку як структурні елементи позикового капіталу, який не є основними щодо фінансування діяльності страхової організації, оскільки вона є фінансовою установою. Але, хоча основу страхового бізнесу складає залучений капітал у вигляді страхових резервів, страховик часом використовує кредити банків (позиковий капітал). Використання позикового капіталу дає страховику додаткові можливості щодо розширення обсягів господарської діяльності, забезпечення більш ефективного використання власного капіталу, прискорення формування цільових фондів, а в кінцевому рахунку - сприяє підвищенню ринкової вартості страхової компанії.

2.

Еще по теме Залучення ресурсів в діяльності комерційних банків та страхових компаній:

- 2.3. Принципи та функції діяльності комерційних банків

- 2.4. Порядок створення, реєстрації і припинення діяльності комерційних банків

- Залучення комерційного (товарного) кредиту та управління ним

- Питання 36. Страхова компанія, її загальна характеристика.

- Формування ресурсів комерційного банку

- Операції комерційних банків

- 2.2. Організаційна структура й керівні органи комерційних банків

- 2.1. Поняття комерційних банків та їх класифікація

- Виробничо-господарська діяльність суб'єктів господарювання пов'язана із залученням значних матеріальних ресурсів.

- §8. Фінансові послуги комерційних банків. Лізинг

- Порядок формування депозитних ресурсів комерційного банку

- §7. Функції комерційних банків, їх організаційна й управлінська структура

- Процентна політика, рефінансування комерційних банків

- Регулювання норм обов’язкових резервів для комерційних банків

- Створення та організація діяльності комерційного банку

- Еволюція та розвиток комерційних банків в Україні

- 2.6. Правові засади застосування заходів впливу до комерційних банків за порушення банківського законодавства