Підходи до залучення банківських кредитів при фінансуванні підприємницької діяльності

Кредитні відносини виникають і діють між двома суб'єктами: кредитором (юридичною та (або) фізичною особою, що має підтверджені належними документами грошові вимоги до боржника, в тому числі вимоги з виплати заробітної плати, зі сплати податків, інших обов'язкових платежів тощо), який надає позичку, і позичальником, який отримує позичку.

Кредит є обов'язковим атрибутом ринкової економіки, де виробництво, обмін товарів об'єднані в єдиний замкнутий ланцюг і порушення однієї його ланки може призупинити обмін товарів, виробництво окремих товарів, якщо не буде кредиту.

У спеціальній економічній літературі можна знайти різноманітні визначення кредиту, зокрема:

• кредит - це економічні відносини між юридичними і фізичними особами та державою з приводу перерозподілу вартості на засадах повернення і, як правило, з виплатою процентів;

• кредит - це форма перерозподілу тимчасово вільних коштів з метою їх ефективного використання;

• кредит - це форма прояву кредитних відносин, форма руху позичкового капіталу.

Одночасно, важливою умовою існування кредиту є функціонування виробництва та посередників на принципах госпрозрахунку та комерційного розрахунку (прибуток). Передача грошей в кредит не змінює власника засобів, він має бути повернений за рахунок

отримання прибутку. Якщо надана в позику вартість не повернена, то кредит втрачає свою економічну суть.

Кредит передбачає наявність кредитних взаємозв'язків, які є договірними стосунками між кредитором і позичальником. Кредитором у кредитуванні виступає банк чи інша фінансова установи, позичальниками - юридичні чи фізичні особи.

Необхідність кредитних взаємозв'язків пов'язана з розбіжністю у часі руху матеріальних і грошових потоків, що виникає в процесі відтворення неспільного продукту. Метою кредитування є: для кредитора - одержання прибутку у виді процента за кредит, а для позичальника - задоволення тимчасової потреби в додаткових грошових коштах.

Кредитування - це кредитний процес, що включає сукупність механізмів реалізації співпраці між кредитором та позичальником.

Кредит, за яким банки чи небанківські фінансові установи передають кошти в позику юридичній або фізичній особі для цільового використання на певний термін та під процент, називається фінансовим кредитом.

У сучасних умовах найрозповсюдженішим із фінансових кредитів є банківський кредит. Термін «банківський кредит» у науці і практиці вживається досить часто, водночас маючи різні визначення.

Так, словник сучасної економіки Макміллана визначає, що банківський кредит - це кредитування банківською системою будь- яким з можливих засобів: за допомогою банківського авансу, дисконтування векселів або купівлі цінних паперів.

Великий енциклопедичний словник А.Н. Азриліяна подає визначення банківського кредиту як основної форми кредиту, за якої грошові кошти надаються банками у тимчасове користування.

Тлумачний словник Т. М. Мезенцевої трактує поняття банківського кредиту як кредиту, який надається банками, спеціальними кредитно-фінансовими установами функціонуючим підприємствам та іншим позичальникам у вигляді грошових позик. У цьому тлумаченні банківський кредит може надаватися не лише банківськими установами, а й іншими спеціальними фінансово-кредитними інституціями.

Закон України «Про банки і банківську діяльність» №2121-111 від 7 грудня 2000 р. визначає банківський кредит як будь-яке зобов'я-

зання банку надати певну суму грошей, будь-яка гарантія, будь-яке зобов'язання придбати право вимоги боргу, будь-яке продовження строку погашення боргу, яке надано в обмін на зобов'язання боржника щодо повернення заборгованої суми, а також на зобов'язання щодо сплати процентів та інших зборів із такої суми.

Таким чином, під банківським кредитом розуміється сума тимчасово вільних грошових коштів банку, яку він надає чи зобов'язується надати позичальнику у користування на умовах належного забезпечення, повернення у визначений строк, оплати та цільового характеру використання.

У банківській практиці існують найрізноманітніші види кредитів, що надаються юридичним та фізичним особам, їх можна класифікувати за певними ознаками (рис. 7.4):

1) за цільовим спрямуванням кредит поділяють на:

• виробничий - використовується на фінансування виробничої діяльності та реалізації сукупного суспільного продукту і є важливим джерелом формування обігових коштів і основних фондів суб'єктів господарювання;

• споживчий - спрямовується на фінансування споживчих цілей населення (поліпшення житлових умов, облаштування підсобного домашнього господарства, придбання товарів, а також на різні невідкладні потреби);

2) за призначенням і характером використання розрізняють кредити:

• у поточну діяльність - надаються позичальникам на задоволення тимчасової потреби в коштах для придбання поточних активів за розриву між часом надходження коштів та здійснення витрат (кредити на купівлю сировини та інших виробничих запасів, сезонні затрати тощо);

• в інвестиційну діяльність - надаються позичальникам на задоволення тимчасової потреби в коштах під час здійснення ними дій щодо реалізації інвестицій або інвестиційного проекту (капітальні витрати на реконструкцію, модернізацію та розширення діючих основних фондів, нове будівництво та освоєння землі, купівля будівель, споруд, обладнання).

3) за групами позичальників розрізняють кредити:

• юридичним особам - суб'єктам господарювання (підприєм-

Рис. 7.4. Класифікація банківських кредитів

ствам, організаціям, фірмам);

• банківським установам;

• небанківським фінансово-кредитним установам (кредитним спілкам, ломбардам);

• фізичним особам (фізичним особам-приватним підприємцям, населенню);

• державним органам влади;

4) за строками використання кредити поділяються на:

• короткострокові (до одного року) надаються банками за виникнення тимчасових фінансових труднощів у зв'язку з витратами виробництва та обігу;

• середньострокові (до трьох років) надаються на придбання обладнання, транспортних засобів, поточні витрати, фінансування капітальних вкладень;

• довгострокові (понад три роки) надаються на формування основних фондів,при чому кошти для повернення кредиту будуть надходити протягом тривалого періоду експлуатації, що виходить за межі одного року;

5) за термінами користування кредити розподіляються на:

• строкові, тобто кредити, надані на обумовлений у договорі строк;

• до запитання - це кредити, що видаються на невизначений термін і погашаються на першу вимогу кредитора;

• прострочені кредити - це кредити, строк повернення яких, встановлений у кредитному договорі, закінчився, а борг іще не повернуто кредитору;

• відстрочені, або пролонговані кредити - це кредити, стосовно яких на прохання позичальника банк ухвалив рішення про перенесення на пізніший строк повернення боргу (пролонгацію);

6) за характером забезпечення розрізняють:

• забезпечені заставою - надаються під заставу майна, майнових прав тощо;

• гарантовані - видаються кредитором під гарантію третьої сторони.

Гарантією може бути аваль банку, банківський акцепт, фінанси чи майно третьої особи;• з іншим забезпеченням (поручительство третьої особи, страхування тощо);

• незабезпечені (бланкові) - можуть надаватися банківською установою в межах наявних власних коштів (без застави майна чи інших видів забезпечення - тільки під зобов'язання повернути кредит) із застосуванням підвищеної процентної ставки надійним

позичальникам, які мають стабільні джерела погашення кредиту та відмінну репутацію у банківських колах;

7) за характером повернення:

• з разовим поверненням кредиту - заборгованість треба повністю погасити вдень, визначений у кредитному договорі, або достроково, за бажанням позичальника чи на вимогу кредитора (з попереднім повідомленням позичальника);

• з поступовим поверненням кредиту рівними частинами основного боргу - передбачається погашення основної суми кредиту однаковими частинами протягом усього періоду кредитування;

• погашення кредиту рівними строковими виплатами (ануїтетне погашення) - передбачає рівномірне часткове погашення загальної суми боргу (ануїтетними платежами), пов'язане із надходженням виторгу від реалізації продукції (виконання робіт, надання послуг) та інших доходів;

• погашення кредиту змінюваними строковими виплатами - передбачає погашення кредиту щомісячними платежами, які включають у себе щомісячний платіж з погашення основної суми боргу та щомісячну сплату процентів за користування кредитом;

8) за видом процентної ставки вирізняють кредити:

• з фіксованою ставкою процента - процентна ставка не може змінюватися протягом дії кредитного договору, характерні для стабільної економіки;

• з «плаваючою» ставкою процента - кредитор залишає за собою право змінювати процентну плату впродовж строку користування кредитом позичальником;

• дисконтні кредити - виплата процентів здійснюється в момент надання кредиту. Ця схема виплати застосовується до особливо ненадійних клієнтів;

9) за періодичністю сплати процентів за кредитом:

• при погашенні заборгованості;

• щомісяця;

• щотижня;

• щодня;

• за індивідуальним графіком;

10) за валютою надання кредиту розрізняють:> у національній валюті (у гривні);

• в іноземній валюті (у доларах США, євро, російських рублях тощо);

• мультивалютні (у декількох видах валют);

11) за кількістю кредиторів розрізняють:

• кредити, які надаються одним банком;

• консорціумні кредити - надаються консорціумом банків (пулом), у якому один із банків бере на себе роль менеджер забирає з банків-учасників потрібну клієнтові суму ресурсів, укладає з ним кредитну угоду, надає кредит та розподіляє отримані процентні виплати між учасниками консорціуму;

• паралельні кредити - надаються одному клієнту кількома банками на однакових (заздалегідь погоджених) договірних умовах;

12) за формою надання:

• у безготівковій формі - надаються шляхом сплати платіжних (розрахункових) документів позичальника з кредитного рахунка перерахуванням коштів з кредитного рахунка на поточний (чи картковий) рахунок позичальника;

• у готівковій формі - надаються видачею готівки з каси банку, зокрема, для розрахунків із здавачами сільськогосподарської продукції, за кредитами, наданими в межах кредитних ліній ЗРР, а також фізичним особам;

13) за методами надання:

• у разовому порядку;

• відповідно до відкритої кредитної лінії;

• гарантійні (із заздалегідь обумовленою датою надання, за потребою із стягненням комісії за зобов'язання);

14) за строками погашення:

• водночас - повернення кредиту без визначення проміжних строків, як правило, встановлюється підчас надання кредиту на реалізацію проекту, за яким надходження грошових коштів очікується одномоментно після його реалізації, або за відсутності у позичальника достатніх обсягів надходжень від іншої господарської діяльності для забезпечення поетапних розрахунків за кредитом;

• на виплату - встановлюється графік погашення, виходячи з технологічного циклу роботи підприємства, порядку та термінів проведення розрахунків з контрагентами, періодичності надходження коштів на рахунки позичальника;

• достроково - повернення кредиту має бути здійснене на вимогу кредитора або якщо таке бажання виявив позичальник;

• з регресією платежів - графік погашення, встановлений кредитним договором, передбачає, що на початку користування кредитом позичальник сплачує більші суми, а потім - менші;

• після закінчення обумовленого періоду - кредитний договір визначає наявність пільгового періоду, після закінчення якого починається погашення кредиту;

15) за ступенем кредитного ризику:

• стандартні кредити - операції, за якими кредитний ризик є незначним;

• кредити з підвищеним ризиком - кредитні операції, за якими кредитний ризик є підвищеним та може збільшуватися за виникнення несприятливої для позичальника ситуації;

16) за обсягами кредитних коштів:

• великі:

• середні;

• дрібні.

Банківські установи, з огляду на пріоритети грошово-кредитної політики, власні інтереси та потреби позичальників, можуть застосовувати різні методи кредитування, які визначають форму кредитного рахунку, порядок видачі та погашення кредиту, методи контролю за цільовим використанням кредиту та засоби регулювання заборгованості.

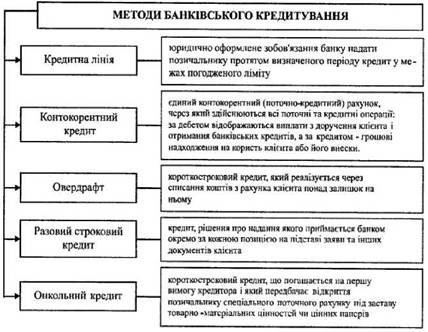

Метод банківського кредитування - це спосіб та процедура надання банківського кредиту.

У банківській практиці найпоширенішими методами кредитування є кредитна лінія, контокорентний кредит, овердрафт, разовий строковий кредит, онкольний кредит та револьверний кредит (рис. 7.5).

Кредитна лінія - юридична оформлене зобов'язання банку надати позичальнику протягом визначеного періоду кредит у межах погодженого ліміту.

Надання та погашення кредиту може здійснюватися траншами у межах визначеного максимального рівня. Кредитні лінії в основному надаються для задоволення короткострокових потреб у обігових коштах, таких як фінансування дебіторської заборгованості, придбання сировини й запасів, або купівля готових товарів тощо.

Рис. 7.5. Методи банківського кредитування

За формою кредитна лінія - це письмова угода між банком і потенційним позичальником із зазначенням строку та умов надання кредиту на перспективу. Цей документ підтверджує, що банк дає згоду надавати кредити у заздалегідь визначених розмірах протягом певного часу і на умовах, передбачених угодою.

Загальний строк дії договору кредитної лінії визначається за домовленістю сторін, однак, як правило, кредитні лінії відкриваються на строк не більше одного року. Укладаючи угоду на кредитну лінію, слід урахувати, що вона може передбачати низку умов, які обмежують діяльність позичальника. Угода нерідко супроводжується вимогою щодо зберігання клієнтом мінімального компенсаційного залишку (задля підтримки лінії) на поточному (депозитному) рахунку в банку в межах 20-30 % від суми кредитної лінії, або створення резерву кредиту, щоб у разі виникнення сумнівів у погашенні боргу за рахунок цього резерву сплачувати кредитний процент (один із різновидів дисконтного кредиту).

Вартість кредитної лінії оцінюється за двома критеріями: за ставкою процента, що сплачується за кредитні кошти та за потребою сплати комісійних платежів.

Ставки процентів за кредитними лініями можуть бути як фіксовані, так і змінні, котрі базуються на ставках грошового ринку плюс премія за ризик.

Потреба сплати комісійних платежів фактично виступає ціною банківського зобов'язання тримати лінію в дії. Комісійні платежі банку можуть сплачуватись за відкриття кредитної лінії, надання кредитів у проміжні строки, що відрізняються від попередньо визначених кредитною угодою, та за інші послуги, які введені кредитною угодою. Величина комісійних платежів може залежати від вартості всієї лінії або її невикористаної частини, а також від репутації суб'єкта підприємництва-позичальника, додаткових послуг, що надаються банком.

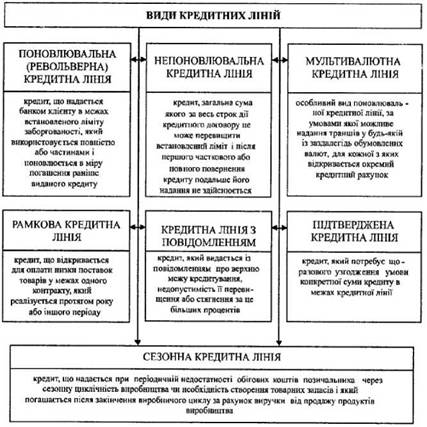

При наданні кредиту у формі кредитної лінії позичальнику відкривається один кредитний рахунок, з якого проводиться перерахування коштів платіжними дорученнями клієнта відповідно до цільового призначення кредитної лінії. Можливість перерахування коштів (дотримання ліміту) контролюється кредитним працівником та підтверджується візуванням платіжних доручень клієнта. Основні види кредитних ліній зображені на рис. 7.6.

Поновлювальна (револьверна) кредитна лінія - це кредит, що надається банком суб'єкту підприємництва в межах встановленого ліміту заборгованості, який використовується повністю або частинами і поновлюється в міру погашення раніше виданого кредиту. Позичальник, використавши та погасивши всю заборгованість за кредитною лінією, може знову користуватися нею у межах, що не перевищують визначеного кредитною угодою ліміту. Ліміт є максимально допустимою заборгованістю за кредитною лінією. Поновлювальні кредитні лінії характеризуються значними оборотами за кредитним рахунком і відкриваються банком, якщо позичальнику постійно бракує оборотних коштів, необхідних для підтримування безперервного зростання обсягу виробництва. Кредитна лінія дає йому можливість покривати потребу в обіговому капіталі, яка постійно збільшується. Повернувши частину боргу, позичальник може отримати новий кредит у межах встановленого ліміту та стро-

Рис. 7.6. Види кредитних ліній

ку дії договору. Часто револьверна кредитна лінія може переглядатись щодо строку її погашення. Заборгованість за такою кредитною лінією змінюється хвилеподібне, на кредитному рахунку завжди є непогашений залишок, який може бути постійним джерелом формування оборотних коштів. Поновлювальна (револьверна) кредитна лінія, як правило, є незахищеною, тому її відкривають фінансове надійним позичальникам, що здійснюють стабільну торговельну або виробничу діяльність, якій властивий швидкий обіг коштів та стабільний попит на продукцію.

Непоновлювальна кредитна лінія передбачає видачу кредитних коштів траншами, загальна сума яких за весь строк дії кредит

ного договору не може перевищити встановлений ліміт. Після першого часткового або повного повернення кредиту подальше його надання не здійснюється. Непоновлювальні кредитні лінії відкриваються позичальникам, які спланували потребу в кредиті на визначений період у майбутньому та узгодили з банком можливість повного або часткового отримання кредиту в межах ліміту в обумовлені терміни. Фактично такі лінії є гарантійним зобов'язанням банку видати кредит у межах визначеного ліміту у потрібний позичальнику строк протягом певного проміжку часу.

Сезонна кредитна лінія відкривається банком за умови, коли суб'єкту підприємництва періодично бракує обігових коштів через сезонну циклічність виробництва чи необхідність створення товарних запасів. Кредити цього виду погашаються після закінчення виробничого циклу за рахунок виручки від продажу продуктів виробництва. Погашення боргу й процентів здійснюється одноразово.

Мультивалютна кредитна лінія - це особливий вид поновлювальної кредитної лінії, за умовами якої можливе надання траншів у будь-якій із заздалегідь обумовлених валют. Мультивалютні лінії надаються суб'єктам підприємництва, які одночасно працюють як на зовнішньому, так і на внутрішньому ринку та мають регулярні потреби валютних коштах. Під час кредитування за мультивалютною кредитною лінією для кожного виду валют відкривається окремий кредитний рахунок. Погашення траншів та процентів здійснюється у тих валютах, у яких вони були отримані. При цьому укладається один кредитний договір та встановлюється один ліміт у національній валюті України, який є граничною сумою заборгованості за всіма траншами. Всі зобов'язання позичальника за цим кредитом мають спільне забезпечення.

Рамкова кредитна лінія відкривається банком для оплати низки поставок товарів у межах одного контракту, який реалізується протягом року або іншого періоду (наприклад, фінансування поставки обладнання за здійснення інвестиційного проекту).

При відкритті кредитної лінії з повідомленням позичальника повідомляють про верхню межу кредитування, недопустимість її перевищення або стягнення за це більших процентів.

За підтвердженої кредитної лінії позичальник щоразу узгоджує умови конкретної суми кредиту в межах кредитної лінії.

Отже, кредитна лінія - це гнучкий механізм короткострокового кредитування, завдяки якому задовольняється тимчасова погреба позичальника в обігових коштах. Здебільшого ці гроші йдуть на покриття поточних (сезонних) витрат. Вигідність кредитної лінії в тому, що позичальник має доступ до необхідних йому кредитних ресурсів, але сплачує процент лише за ту суму, яку фактично позичив на цей момент. Кредитні лінії відкриваються на певний час, найчастіше на рік. Більшість з них забезпечує позичальник як тривалі зв'язки з банком, що автоматично продовжуються на новий термін. За такої ситуації процентні ставки, ліміти кредиту та інші умови змінюються залежно від фінансового стану, умов і потреб позичальника.

Контокорентний кредит - метод кредитування, при якому банківська установа відкриває суб'єкту підприємництва-позичальнику єдиний контокорентний (поточно-кредитний) рахунок, через який здійснюються всі поточні та кредитні операції: за дебетом відображаються виплати з доручення позичальника і отримання банківських кредитів, а за кредитом - грошові надходження на користь клієнта або його внески. Кредитове сальдо рахунку свідчить про наявність у позичальника власних коштів і означає, що він стосовно банку є кредитором. І навпаки - дебетове сальдо свідчить про залучення в оборот банківського кредиту. Отже, контокорент - це договір про взаємне кредитування.

Контокорент є активно-пасивним рахунком, за яким банк визначає граничну суму заборгованості завдяки встановленню лімітів кредитування, тобто визначенню максимально допустимого розміру дебетового або мінімально допустимого кредитового сальдо. За кінцевим сальдо нараховуються проценти або на користь позичальника, або на користь банку, причому в останньому випадку - за підвищеною ставкою, оскільки банк ризикує більше. Крім процентів банки нараховують також комісійні платежі за послуги. Після закінчення контокорентного періоду (кварталу, півріччя) сума плати за кредит капіталізується (дебетується на контокорентному рахунку), тобто збільшується борг позичальника. Такі стосунки банк може будувати тільки із платоспроможними клієнтами, з'ясувавши заздалегідь їх фінансовий стан і репутацію.

Під час надання контокорентного кредиту банком встановлю-

ється ліміт кредитування для кожного позичальника індивідуально, що залежить від його фінансового стану, масштабів виробничо-комерційної діяльності та репутації. У межах контокорентного рахунка позичальник отримує широку можливість маневрування обіговими коштами; оскільки може оперативно, у будь-який час, без попередньої домовленості з банком поповнити свій поточний рахунок відповідною сумою грошей. Тому контокорентний кредит вважається ідеальним резервом ліквідності.

Контокорентний кредит може бути використаний позичальником повністю або частково. Повнота його використання у межах виділеного ліміту залежить від конкретної фінансової ситуації клієнта та характеру його підприємницької діяльності. Однак можливі такі ситуації:

> коли запропонованого кредиту (тобто ліміту) не вистачає для покриття дебетового сальдо, банк може тимчасово збільшити ліміт кредитування для першокласних клієнтів без укладення додаткової угоди;

> коли дебетове сальдо на контокорентному рахунку постійно перевищує ліміт кредитування, банк з'ясовує причини такого відхилення і за необхідності підписує з клієнтом нову угоду. За користування кредитними коштами понад встановлений договором розмір кредиту клієнту доводиться сплачувати додаткові комісійні. Це робить контокорентний кредит іще дорожчим.

У банківській практиці використовується надання кредиту у формі овердрафту, який можна розглядати як особливий вид контокоренту.

Овердрафт - метод кредитування, за якого банк у межах заздалегідь узгодженого ліміту допускає тимчасову наявність дебетового сальдо на поточному рахунку позичальника, тобто, за використання цього методу кредитування передбачається надання банком короткострокового кредиту, який реалізується через списання коштів з рахунка позичальника понад залишок на ньому.

Відмінність овердрафту від кредитування за контокорентним рахунком полягає в тому, що при кредитуванні за методом овердрафту поточний рахунок позичальника зберігається й існує можливість появи на такому рахунку дебетового сальдо. Це означає, що, відкриваючи окремий рахунок, позичальник понад свої залишки на рахун-

ку та надходження на нього має право на додаткову оплату розрахункових документів за рахунок ресурсів банку. Такі кредити мають здебільшого короткостроковий характер, завдяки їм позичальник здійснює поточні платежі, які тимчасово перевищують надходження коштів на поточний рахунок.

Кредитування за методом овердрафту здійснюється у межах погодженого ліміту.

Ліміт овердрафту - це максимально допустимий розмір дебетового сальдо на поточному рахунку позичальника, що може виникнути протягом визначеного періоду (наприклад, операційного дня) у результаті перевищення суми платіжних доручень позичальника над залишком коштів на його рахунку.

Банківські установи при кредитуванні за методом овердрафту можуть використовувати такі види лімітів:

• ліміт як максимально допустимий розмір планового дебетового сальдо на рахунку позичальника, що може виникнути протягом операційного дня в результаті перевищення суми платіжних доручень позичальника над залишком на його рахунку;

• ліміт у розмірі не більше середньомісячного кредитового обігу позичальника;

• ліміт як максимально допустима сума заборгованості, яку може мати позичальник за цим видом кредиту протягом строку дії договору (з урахуванням нарахованих, але не погашених процентів).

Разовий строковий кредит - це кредит, рішення про надання якого приймається банком окремо за кожною позицією на підставі заяви та інших документів клієнта. При цьому надання коштів відбувається однією сумою без траншів. Метою разового строкового кредиту є цільове кредитування договорів, контрактів, що розраховані на повернення вкладених коштів. Найбільш поширені у вітчизняній практиці цільові короткострокові кредити, які надаються з простих кредитних рахунків. Ці кредити мають разовий характер і обслуговують конкретні комерційні операції.

Найпростішою формою разового кредиту є дисконтний кредит. Його часто надають позичальникам, які бажають започаткувати власний бізнес. За дисконтного кредитування ставка процента є фіксованою, оскільки необхідно відрахувати певну суму процентів іще на початковій стадії надання кредиту. На практиці механізм

оплати дисконтного кредиту такий: позичальник одержує кредит з утриманням його ціни, а в кінці періоду сплачує номінальну вартість кредиту.

У практиці банківських установ використовується також онкольний кредит, який є короткостроковим і погашається на першу вимогу кредитора. При здійсненні онкольного кредитування банк відкриває позичальнику спеціальний поточний рахунок під заставу товарно-матеріальних цінностей чи цінних паперів. У межах забезпеченого кредиту банк сплачує всі рахунки суб'єкта підприємницької діяльності. Погашення кредиту здійснюється на першу вимогу банку за рахунок коштів, які надійшли на рахунок позичальника або ж шляхом реалізації наданого у забезпечення майна. Онкольний кредит погашається позичальником, як правило, з попередженням за 2-7 днів. Процента ставка за таким кредитом може бути нижчою, ніж за строковими кредитами.

Отже, банківська установа при кредитуванні позичальників може запропонувати різні методи кредитування. Вибір банком і позичальником необхідного методу кредитування залежить від таких чинників, як:

• характер кредитної операції,

• сфера діяльності позичальника,

• вид кредиту,

• обсяг кредитних коштів,

• ризики діяльності галузі позичальника тощо.

Саме від правильно обраного методу кредитування залежить прибутковість кредитної операції та ефективність використання позичальником у повному обсязі кредитних коштів.

В свою чергу різноманіття видів й умов залучення банківського кредиту суб'єктом підприємницької діяльності визначають необхідність ефективного управління цим процесом. Тому, політика залучення позикового капіталу конкретизується з урахуванням особливостей банківського кредитування, виділяючись в такий самостійний вид фінансової політики підприємства, як політика залучення банківського кредиту, конкретизує умови залучення, використання й обслуговування банківського кредиту.

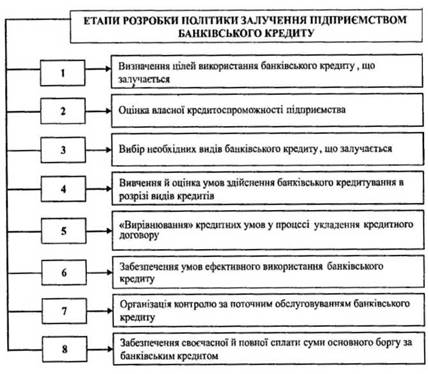

Розробка політики залучення банківського кредиту здійснюється за такими основними етапами (рис.7.7):

Рис. 7.7. Основні етапи розробки політики залучення банківського кредиту

• перший етап ~ визначення цілей використання банківського кредиту, що залучається. Оскільки різні види банківського кредиту повною мірою можуть задовольнити весь спектр потреб підприємства в позикових коштах (у цьому проявляється універсальність банківського кредиту), цілі його використання випливають із загальних цілей залучення позикового капіталу;

• другий етап ~ оцінка власної кредитоспроможності підприємства. Політика залучення банківського кредиту, що розробляється підприємством, має узгоджуватись за основними своїми параметрами з відповідними параметрами кредитної політики комерційних банків. У складі параметрів кредитної політики банків чільне місце належить оцінці рівня кредитоспроможності позичальників,що визначає диференціацію умов кредитування їх клієнтів. Для того, щоб підприємство могло визначити базу переговорів з банками про

умови кредитування, воно повинно попередньо оцінити рівень своєї кредитоспроможності, тобто оцінити свої можливості за конкретних умов одержати кредит у повному обсязі й розрахуватися за своїми борговими зобов'язаннями перед банком у визначений кредитним договором строк.

У сучасній банківській практиці оцінка рівня кредитоспроможності позичальників при диференціації умов їх кредитування виходить із двох основних критеріїв:

1) характеру погашення підприємством раніше отриманих кредитів - як відсотків по них, так й основного боргу;

2) рівня фінансового стану підприємства.

Характер погашення позичальником раніше отриманих кредитів передбачає три рівні оцінки:

• гарний, якщо заборгованість за кредитом і відсотки по ньому виплачуються у встановлений термін, а також при пролонгації кредиту не більше одного разу на строк не більше 90 днів;

• слабкий, якщо прострочена заборгованість за кредитом і відсотками по ньому становить не більше 90 днів, а також при пролонгації кредиту на строк більше90 днів, але з обов'язковим поточним його обслуговуванням (виплатою відсотків по ньому);

• недостатній, якщо прострочена заборгованість за кредитом і відсотками по ньому становить більше 90 днів, а також при пролонгації кредиту на строк понад 90 днів без виплати відсотків по ньому.

Із цих позицій підприємство повинно оцінювати рівень своєї кредитоспроможності при необхідності одержання кредиту у комерційних банках.

Єдиної системи оцінювання кредитоспроможності позичальника серед банків не існує. Кожен банк намагається використати оптимальну для себе методику аналізу кредитоспроможності своїх клієнтів. У загальному вигляді оцінювання кредитоспроможності - це поетапне дослідження, у процесі якого аналізуються:

1) рівень менеджменту суб'єкта підприємництва (організаційна структура, дотримання законодавства, керівництво, досвід та компетентність);

2) характер угоди і характеристика зовнішнього середовища, в якому функціонує суб'єкт підприємництва (регіональні і галузеві чинники, характер діяльності клієнта,географічна діяльність компанії);

3) кредитна історія суб'єкта підприємництва (взаємовідносини банків-кредиторів з позичальником);

4) конкурентоспроможність продукції;

5) фінансовий стан;

6) забезпечення угоди.

Незважаючи на те, що банківські установи самостійно розробляють методику оцінювання кредитоспроможності позичальника, будь-яка з них має включати:

1) кількісне оцінювання кредитоспроможності (визначення основних фінансових показників діяльності позичальника, здатність позичальника отримати дохід з усіх видів діяльності);

2) якісне оцінювання кредитоспроможності (репутація, історія бізнесу, характеристика ділової активності, зв'язки зі споживачами продукції і постачальниками,склад засновників, місцезнаходження позичальника, повернення попередніх кредитів, оцінювання ринкового становища, рівень менеджменту, привабливість продукту та ін.);

3) аналіз ефективності кредитного проекту (окупність проекту, маркетингове дослідження, грошовий потік з проекту, умови реалізації продукції, власний внесок грошових коштів у проект, перспективність розвитку галузі та ін.);

4) аналіз забезпеченості кредитної операції;

5) загальну оцінку кредитоспроможності і визначення кредитного рейтингу позичальника;

6) правила остаточного прийняття рішення про надання кредиту.

До основних економічних показників діяльності суб'єкта підприємництва - юридичної особи, які необхідно йому проаналізувати при оцінці власної кредитоспроможності відносяться:

• платоспроможність (коефіцієнти миттєвої, поточної та загальної ліквідності);

• фінансова стійкість (коефіцієнти маневреності власних коштів, співвідношення залучених і власних коштів);

• обсяг реалізації;

• обороти за рахунками (співвідношення надходжень на рахунки позичальника і суми кредиту, наявність рахунків в інших банках; наявність картотеки неплатежів - у динаміці);

• склад та динаміка дебіторсько-кредиторської заборгованості (за останній звітний та поточний роки);

• собівартість продукції (у динаміці);

• прибутки та збитки (у динаміці);

• рентабельність (у динаміці);

• кредитна історія (погашення кредитної заборгованості в минулому, наявність діючих кредитів).

Комплекс коефіцієнтів для визначення кредитоспроможності може включати такі групи показників:

1) абсолютні показники:

а) власний капітал позичальника; б) активи позичальника.

2) показники фінансової стійкості, які відображають рівень використання власних і залучених коштів у формуванні ресурсів підприємства, з'ясовуючи його залежність від тих чи інших джерел коштів, а відповідно і спроможність погашати заборгованість.

Фінансова стійкість визначається за такими показниками:

а) коефіцієнт незалежності (КН), що характеризує ступінь фінансового ризику:

КН = ЗК / ВК , (7.2)

де ЗК - запозичений капітал;

ВК - власний капітал;

б) коефіцієнт маневреності власних оборотних коштів (КМ), що характеризує ступінь мобільності використання власних коштів:

КМ = (ВК-НЕОА)/ВК, (7.3)

де НЕОА - необоротні активи.

3) показники платоспроможності, які дають змогу оцінити кредитоспроможність підприємства залежно від структури його активів, величина яких співвідноситься з зобов'язаннями підприємства, вказуючи на ліквідність його балансу.

Платоспроможність визначається за такими показниками:

а) коефіцієнт миттєвої ліквідності (КМЛ), що характеризує, як швидко короткострокові зобов'язання можуть бути погашені висо- коліквідними активами:

КМЛ= Авл/ПЗ, (7.4)

де Авл - високоліквідні активи, до яких належать грошові кошти, їх еквіваленти та поточні фінансові інвестиції;

ПЗ - поточні (короткострокові) зобов'язання, що складаються з короткострокових кредитів і розрахунків із кредиторами;

б) коефіцієнт поточної ліквідності (КПЛ), що характеризує мож-

ливість погашення короткострокових зобов'язань у встановлені строки:

КПЛ = АЛ/ПЗ, (7.5)

де Ал - ліквідні активи, що складаються з високоліквідних активів, дебіторської заборгованості, векселів одержаних.

Коефіцієнт поточної ліквідності зазначає, наскільки короткострокові зобов'язання можуть бути погашені за рахунок коштів на поточному рахунку, на інших рахунках в установах банків, за рахунок коштів у короткострокових цінних паперах, тобто яку частку короткострокових зобов'язань можна сплатити за рахунок готівки та інших коштів у розрахунках;

в) коефіцієнт загальної ліквідності (КЗЛ), що характеризує, наскільки обсяг короткострокових зобов'язань і розрахунків можна погасити за рахунок усіх ліквідних активів:

КЗЛ = ОА/ПЗ, (7.6)

де ОА - оборотні активи.

4) показники рентабельності:

а) рентабельність активів (РА) зазначає, який прибуток одержить підприємство з кожної гривні, вкладеної в майно:

РА = ЧП/А х 100, (7.7)

де ЧП - чистий прибуток;

А - активи;

б) рентабельність продажів (РП) відображає, скільки прибутку одержить підприємство на кожну гривню реалізованої продукції:

РП = ЧП/ЧВ х 100, (7.8)

де ЧВ - чиста виручка від реалізації продукції.

5) показники ділової активності:

а) коефіцієнт оборотності запасів (КОбЗП)(разів):

КОбЗП = ЧВ/ЗПсер (7.9)

де ЗПсер - середні залишки запасів у періоді;

ЧВ - витрати на виробництво продукції за період;

6) оборотність запасів (ОбЗП)(у днях):

ОбЗП = ЗПсер / ЧВ х Т, (7.10)

де Т - кількість днів у періоді;

в) коефіцієнт оборотності дебіторської заборгованості (КОБДЗ) (разів):

КОВДЗ = ЧВ/ ДЗсер, (7.11)

де ДЗсер - середня дебіторська заборгованість;

г) оборотність дебіторської заборгованості (у днях):

ОбДЗ = ДЗсер / ЧВ х Т, (7.12)

д) частка дебіторської заборгованості за товари, роботи і послуги в оборотних активах (ЧД3ОА):

ЧД3ОА = ДЗ/ОАх100, (7.13)

де ДЗ - обсяг дебіторської заборгованості;

е) коефіцієнт оборотності кредиторської заборгованості за товари, роботи і послуги (КОБКЗ) (рази):

КОБЮ = ЧВ/ КЗсер, (7.14)

де КЗсер - середня кредиторська заборгованість; є) оборотність кредиторської заборгованості (ОбКЗ) (у днях):

ОбКЗ = КЗсер /ЧВхТ, (7.15)

ж) співвідношення дебіторської і кредиторської заборгованостей за товари, роботи і послуги (Кдз/кз):

КДЗ/КЗ = ДЗ/КЗ, (7.16)

6) показники грошового потоку:

а) співвідношення чистих надходжень коштів на всі рахунки позичальника (у тому числі відкриті в інших банках) до суми основного боргу за кредитною операцією та процентами за нею з урахуванням строку дії кредитної угоди (для короткострокових кредитів) та для суб'єктів підприємницької діяльності, що отримали кредит в іноземній валюті, з урахуванням зміни валютного курсу (К ЧГН/ОБК):

К ЧГН /ОБК = [(ГНсм х n) - (Зм х n) - Зі] / ОБК, (7.17)

де ГНсм - середньомісячні грошові надходження на рахунки позичальника протягом трьох останніх місяців (за винятком кредит

них коштів);

n - кількість місяців дії кредитної угоди;

Зм - щомісячні умовно-постійні зобов'язання позичальника (адміністративно-господарські витрати тощо);

Зі - податкові платежі та сума інших зобов'язань перед кредиторами, що мають бути сплачені з рахунку позичальника, крім сум зобов'язань, строк погашення яких перевищує строк дії кредитної угоди (за даними останнього балансу);

ОБК - сума основного боргу за кредит і проценти за ним (за кредитами в іноземній валюті ця сума приймається до розрахунку з урахуванням зміни валютного курсу).

Для суб'єктів підприємництва, діяльність яких пов'язана з сезонним характером виробництва, середньомісячна сума надходжень визначається за 12 місяців. Нормативні акти НБУ передбачають, що оптимальне теоретичне значення показника К ЧГН/ОБК має становити не менше ніж 1,5.

б) співвідношення надходжень грошових коштів від реалізації товарів (робіт, послуг) до обсягів реалізації (Кгар/р):

КГНР / Р = ГНРсм/ Р, (7.18)

де ГНРсм - середньомісячні надходження грошових коштів (у гривневому еквіваленті) від реалізації товарів (робіт, послуг) на всі поточні рахунки в банківських установах (бажано за не менш ніж

шість останніх повних календарних місяців);

Р - сума обсягу реалізації товарів (робіт, послуг), інших опера

ційних доходів, доходів від участі в капіталі, інших фінансових доходів та інших доходів в грошовому виразі, приведених до середньомісячного значення.

Цей показник вказує на успішність реалізаційної політики підприємства та рівень платіжної дисципліни його контрагентів - покупців його товарів (робіт, послуг).

в) стабільність надходжень грошових коштів на рахунки зазначає середньомісячну кількість випадків (разів на місяць), коли відбуваються надходження грошових коштів (у гривневому еквіваленті) від реалізації товарів (робіт, послуг) на всі поточні рахунки контрагента в банківських установах.

Отримані в результаті проведених розрахунків показники обробляються за допомогою прийнятої в банку бальної шкали (табл. 7.2). При цьому значення кожного коефіцієнта відповідає певній кількості балів. Крім того, присвоєний значенню кожного показника бал зважується на відповідний коефіцієнт ваги.

Підсумкова рейтингова оцінка фінансового стану розраховується як сума добутків кожного значення показника (балу) на відповідний коефіцієнт ваги. Відповідно до встановленої в банку шкали отриманий результат дозволяє зарахувати підприємство до певного класу за рейтингом надійності, що відповідає інтервалу значень, в який потрапляє підсумкова рейтингова оцінка.

Результати оцінки кредитоспроможності одержують своє відбиття в присвоєнні позичальникові відповідного кредитного рейтингу

Таблиця 7.2

Аналіз кредитоспроможності позичальника - юридичної особи

| № | Групи показників | Показник (коефіцієнт) | Значення показника | Бал | Ваговий коефіцієнт |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. | Абсолютні показники | Власний капітал | Менше ніж 100 000 грн. | 1 | 5 |

| 100 000 грн. 150 000 грн. | 3 | ||||

| 150 000 грн.-200 000 грн. | 6 | ||||

| Понад 200 000 грн. | 10 | ||||

| Активи | Менше ніж 50 000 грн. | 0 | 5 | ||

| 50 000 грн.- 100 000 грн. | 3 | ||||

| 100000грн.- 300000 грн. | 5 | ||||

| Понад 300 000 грн. | 10 | ||||

| 2 | Показники фінансової стійкості | Коефіцієнт незалежності | Понад 1,0 | 0 | 4 |

| Від 1,0 до 0,5 | 5 | ||||

| Менше ніж 0,5 | 10 | ||||

| Коефіцієнт маневреності власних коштів | Понад 1,0 | 10 | 4 | ||

| Від 1,0 до 0,5 | 5 | ||||

| Менше ніж 0,5 | 0 | ||||

| 3. | Показники платоспро можності | Коефіцієнт миттєвої ліквідності | Менше ніж 0,2 | 0 | 6 |

| Від 0,2 до 1,0 | 5 | ||||

| Понад 1 | 10 | ||||

| Коефіцієнт поточної ліквідності | Менше ніж 0,5 | 0 | 5 | ||

| Від 0,5 до 1,0 | 5 | ||||

| Понад 1 | 10 | ||||

| Коефіцієнт загальної ліквідності | Менше ніж 2,0 | 0 | 5 | ||

| Від 2,0 до 5,0 | 5 | ||||

| Понад 5,0 | 10 | ||||

| 4. | Показники рентабель ності | Рентабельність активів | Збільшується | 10 | 6 |

| Зменшується | 0 | ||||

| Рентабельність продажів | Збільшується | 10 | 6 | ||

| Зменшується | 0 |

Продовження табл. 7.2

| 1 | 2 | 3 | 4 | 5 | 6 |

| 5. | Показники ділової активності | Оборотність запасів (у днях) | Збільшується | 0 | 5 |

| Зменшується | 10 | ||||

| Оборотність дебіторської заборгованості (у днях) | Збільшується | 0 | 4 | ||

| Зменшується | 10 | ||||

| Частка дебіторської заборгованості за товари, роботи і послуги в оборотних активах | Від 0 до 15% | 0 | 6 | ||

| Від 15 до 25% | -5 | ||||

| Від 25 до 50% | -7 | ||||

| Понад 50% | -10 | ||||

| Оборотність кредиторської заборгованості за товари, роботи і послуги (у днях) | Висока | 5 | 4 | ||

| Середня | 10 | ||||

| Низька | 5 | ||||

| Співвідношення дебіторської і кредиторської заборгованостей за товари, роботи і послуги | Збільшується | 10 | 5 | ||

| Зменшується | 0 | ||||

| 6. | Показники грошового потоку | Співвідношення чистих надходжень коштів на всі рахунки позичальника до суми основного боргу за кредитною операцією та процентами за нею | Менше ніж 1,5 | 0 | 7 |

| Понад 1,5 | 10 | ||||

| Співвідношення надходжень грошових коштів від реалізації товарів (робіт, послуг) до обсягів реалізації | Збільшується | 10 | 6 | ||

| Зменшується | 0 | ||||

| Стабільність надходжень грошових коштів на рахунки (рази на місяць) | Понад 30 разів | 10 | 6 | ||

| Від 30 до 20 разів | 7 | ||||

| Від 20 до 10 разів | 5 | ||||

| Менше ніж 10 разів | 1 |

Продовження табл. 7.2

| 1 | 2 | 3 | 4 | 5 | 6 |

| 7. | Загальні показники | Досвід роботи за основним видом діяльності | Менше ніж 1 рік | 0 | 5 |

| Від 1 до 3 років | 3 | ||||

| Від 3 до 5 років | 6 | ||||

| Понад 5 років | 10 | ||||

| Рівень відомостей про клієнта та популярність його торгових марок | Високий | 10 | 6 | ||

| Добрий | 7 | ||||

| Середній | 4 | ||||

| Низький | 0 |

(групи кредитного ризику), відповідно до якого диференціюються умови кредитування. Рівень цього кредитного рейтингу підприємство може попередньо визначити самостійно, керуючись відповідними методами його оцінки комерційними банками.

• третій етап - вибір необхідних видів банківського кредиту, що залучається. Цей вибір визначається в основному такими умовами:

• цілями використання кредиту;

• періодом намічуваного використання позикових коштів;

• визначеністю строків початку й закінчення використання приваблюваних коштів;

• можливостями забезпечення приваблюваного кредиту.

Відповідно до встановленого переліку видів кредиту, що залучатиметься, підприємство проводить вивчення й оцінку комерційних банків, які можуть надати йому ці види кредитів. Оцінка таких банків проводиться за привабливістю їхньої кредитної політики;

• четвертий етап - вивчення й оцінка умов здійснення банківського кредитування в розрізі видів кредитів. Цей етап формування політики залучення банківських кредитів є найбільш трудомістким і відповідальним через різноманіття оцінюваних умов й здійснення численних розрахунків.

Так, на цьому етапі визначаються: граничний розмір кредиту, граничний строк кредиту, валюта кредиту, рівень кредитної ставки, форма кредитної ставки, вид кредитної ставки, умови виплати процентів, умови погашення (амортизації) основного боргу, форми забезпечення кредиту.

Граничний розмір кредиту комерційні банки встановлюють відповідно до кредитного рейтингу позичальника й діючої системи обов'язкових економічних нормативів, затверджуваних НБУ. При здійсненні кредитної політики комерційні банки керуються в цьому питанні такими видами обов'язкових економічних нормативів:

• максимальний розмір ризику на одного позичальника (або групу зв'язаних позичальників);

• максимальний розмір великих кредитних ризиків;

• максимальний розмір кредитів, надаваних банком своїм акціонерам або пайовикам;

• максимальний розмір кредитів, надаваних банком своїм інсай- дерам.

Крім цих обов'язкових економічних нормативів кредитної діяльності кожен комерційний банк установлює звичайно власну систему лімітів суми, окремих видів

Граничний строк кредиту кожен комерційний банк установлює у відповідності зі своєю кредитною політикою у формі лімітних періодів надання окремих видів кредиту.

Валюта кредиту має для підприємства-позичальника значимість тільки в тому випадку, якщо воно веде зовнішньоекономічні операції. При здійсненні таких операцій підприємство може мати потребу в кредитах в одній з необхідних йому іноземних валют.

Рівень кредитної ставки є визначальною умовою при оцінці кредитної привабливості комерційних банків. У його основі лежить вартість міжбанківського кредиту, сформована на базі дисконтної ставки НБУ й середньої маржі комерційних банків, прогнозованого темпу інфляції, виду кредиту і його строку, рівня премії за ризик з урахуванням фінансового стану позичальника й надаваного їм забезпечення позички.

Форма кредитної ставки відображає рівень її динаміки протягом кредитного періоду. Так, банківський кредит може надаватися на умовах фіксованої або плаваючої кредитної ставки. Фіксована кредитна ставка використовується звичайно при короткостроковому кредитуванні підприємств; вона дозволяє більш точно визначати вартість банківського кредиту, прогнозувати потік платежів по його обслуговуванню.

Вид кредитної ставки відіграє істотну роль у визначенні вартості

банківського кредиту. Так розрізняють процентну (для нарощення суми боргу) і облікову (для дисконтування суми боргу) кредитні ставки. Якщо розмір цих ставок однаковий, то перевага має бути віддана підприємством процентній ставці, тому що в цьому випадку його платежі по обслуговуванню боргу (а відповідно й вартість кредиту) будуть меншими.

Умови виплати процентів характеризуються строками їх сплати. Ці умови зводяться до трьох принципових варіантів:

• виплаті всієї суми процентів в момент надання кредиту;

• виплаті суми процентів за кредитом рівномірними частинами (звичайно у формі ануїтету);

• виплаті всієї суми процентів в момент погашення основної суми боргу.

Умови погашення (амортизації) основного боргу також впливають як на вартість, так і на розмір реально використовуваних кредитних коштів. Існують три принципові варіанти погашення (амортизації) основного боргу:

• певними частинами в процесі кредитного періоду;

• відразу ж після закінчення кредитного періоду;

• після закінчення строку кредитування з наданням пільгового періоду для погашення боргу.

Форми забезпечення кредиту визначають в основному його вартість - чим надійніше забезпечення кредиту, тим нижче рівень його вартості за інших рівних умов за рахунок диференціації розміру премій за ризик.

Таким чином, основними умовами, які підвищують вартості банківського кредиту та знижують реальний розмір використовуваних підприємством кредитних коштів, є:

• застосування в розрахунках кредитного відсотка облікової (дисконтної) ставки;

• авансовий платіж суми відсотка по кредиту;

• часткове погашення суми основного боргу протягом кредитного періоду;

• зберігання певної суми залучених кредитних коштів у формі компенсаційного залишку грошових активів.

Ці несприятливі для підприємства умови банківського кредитування мають бути компенсовані йому шляхом зниження рівня вико

ристовуваної кредитної ставки в порівнянні із середньо ринковим її рівнем (за аналогічними видами кредитів).

З цією метою, у процесі оцінки умов здійснення банківського кредитування, в розрізі видів кредитів використовується спеціальний показник - «грант-елемент» (ГЕ), який дозволяє порівнювати вартість залучення кредиту на умовах окремих комерційних банків із середніми умовами на фінансовому ринку. Розрахунок цього показника здійснюється за наступною формулою:

де ПР - сума процентів, що сплачується, у конкретному інтервалі (п) кредитного періоду;

ОБ - сума основного боргу, що амортизується в конкретному інтервалі (п) кредитного періоду;

БК - загальна сума банківського кредиту, залученого підприємством;

і - середня ставка відсотка за кредит, що склався на фінансовому ринку по аналогічних кредитних інструментах, виражена десятковим дробом;

n - конкретний інтервал кредитного періоду, по якому здійснюється платіж коштів комерційному банку;

t - загальна тривалість кредитного періоду, виражена числом вхідних у нього інтервалів.

Так як «грант-елемент» порівнює відхилення вартості залучення конкретного кредиту від середньо ринкової (вираженої у відсотках до суми кредиту), його значення можуть характеризуватися як додатною, так і від'ємною величинами. Ранжуючи значення «грант-еле- мента» можна оцінити рівень ефективності умов залучення підприємством кредиту відповідно до пропозицій окремих комерційних банків;

• п'ятий етап - «вирівнювання» кредитних умов у процесі укладення кредитного договору. Термін «вирівнювання» характеризує процес приведення умов конкретного кредитного договору у відповідність із середніми умовами покупки-продажу кредитних інструментів на фінансовому ринку. «Вирівнювання» кредитних умов здійснюється в процесі переговорів із представниками конкретних комерційних банків при підготовці проекту кредитного договору. Як основний критерій при проведенні процесу «вирівнювання» кре-

дитних умов використовуються показник «грант-елемент» й ефективна ставка відсотка на кредитному ринку.

• шостий етап - забезпечення умов ефективного використання банківського кредиту. Оскільки банківський кредит є одним з найбільш дорогих видів позикового капіталу, то забезпеченню умов ефективного його використання на підприємстві має приділятися першорядна увага. Критерієм такої ефективності виступають:

• рівень кредитної ставки по короткостроковому банківському кредиті має бути нижче рівня рентабельності господарських операцій, для здійснення яких він залучається;

• рівень кредитної ставки по довгостроковому банківському кредиті має бути нижче коефіцієнт рентабельності активів, інакше ефект фінансового левериджу буде мати негативне значення.

Ефективність використання короткострокових банківських кредитів визначається на основі розрахунку оборотності цих кредитів і порівняння швидкості їх обороту з швидкістю обороту власних оборотних коштів суб'єкта підприємництва. Якщо суб'єкт підприємництва протягом року неодноразово отримує кредити банків для поповнення оборотних активів і має досить сталу заборгованість за короткостроковими кредитами, швидкість оборотності цих кредитів (ОБКК ) визначається за формулою:

де ЗЗККрс - середній залишок заборгованості за банківськими кредитами, включаючи прострочені, у звітному періоді, тис. грн.;

Т - тривалість звітного періоду, дні;

ПККр - повернення короткострокових кредитів у звітному періоді, тис. грн.

Ефективність залучення банківських короткострокових кредитів також характеризується часткою прибутку від реалізації продукції (робіт, послуг) одержаного суб'єктом підприємництва саме за рахунок використання банківських короткострокових кредитів (ПККр):

де Пр - прибуток від реалізації продукції (робіт, послуг);

ОАСР - середньорічна сума оборотних активів суб'єкта підприємництва;

ЗККр(Ср) - середньорічна заборгованість за короткостроковими кредитами.

Щоб зробити висновки про конкретні вигоди суб'єкта підприємництва від залучення короткострокових банківських кредитів, отриманий за формулою (7.20) результат зіставляється із сумою сплачених відсотків за даними кредитами.

Аналіз ефективності залучених суб'єктом підприємництва на капітальні вкладення довгострокових банківських кредитів полягає у визначенні строку окупності прокредитованих витрат, що включають і відсотки за кредит. Цей строк визначається за рахунок дисконтованого грошового потоку, тобто за рахунок прибутку за вирахуванням податку на прибуток плюс амортизаційні відрахування від вартості прокредитованого об'єкта основних засобів. Якщо даний термін дорівнює терміну, який встановлено кредитною угодою банку, або менший за нього, прокредитовані капітальні вкладення вважаються ефективними.

• сьомий етап - організація контролю за поточним обслуговуванням банківського кредиту. Поточне обслуговування банківського кредиту складається із своєчасної сплати процентів за кредит відповідно до умов кредитного договору. Ці платежі включаються в розроблювальний підприємством платіжний календар і контролюються в процесі моніторингу його поточної фінансової діяльності;

• восьмий етап - забезпечення своєчасної й повної сплати (амортизації)суми основного боргу за кредитами. Способи амортизації суми основного боргу залежать від передбачених кредитним договором умов його погашення.

За вимогами кредитного договору або з ініціативи позичальника на підприємствах може завчасно створюватися спеціальний фонд погашення кредиту, платежі в який здійснюються за графіком. На кошти цього фонду, збережені в комерційному банку, нараховується депозитний відсоток.

3.