Сутність та різновиди запозичених ресурсів суб' єктів підприємництва

Залежно від типу фінансових відносин, які виникають між капі- талодавцями і капіталоотримувачем - об'єктом фінансування, вони можуть стати співвласниками або кредиторами суб'єкта підприємництва.

Якщо між капіталодавцем і суб'єктом підприємництва - ка- піталоотримувачем виникають відносини позички, то це означає, що фінансування відбувається за рахунок запозичених ресурсів (позичкового капіталу), а капіталодавець набуває статусу кредитора.Запозичений капітал - капітал, що формується через отримання підприємством різноманітних кредитів та позик, а також тимчасових його зобов'язань щодо здійснення платежів.

У балансі суб'єкта підприємництва позичковий капітал відображається у складі зобов'язань за умов, що оцінка цих зобов'язань може бути достовірно визначена та існує ймовірність зменшення економічних вигід у майбутньому внаслідок їх погашення. Найважливіші параметри позичкового капіталу підприємства наведені в табл. 7.1.

Згідно з П(С)БО №2 «Баланс» зобов'язання - це заборгованість суб'єктів господарювання, що виникла в наслідок минулих подій і погашення якої, як очікується, призведе до зменшення ресурсів підприємства, що втілюють у собі економічні вигоди.

Обов'язки підприємства розглядаються як його зобов'язання, якщо вони:

Таблиця 7.1

Характеристика позичкового капіталу суб'єктів підприємництва за різними параметрами

| Параметри | Класифікація |

| Строковість | > короткостроковий позичковий капітал (до 1 2 місяців) > довгостроковий позичковий капітал (понад рік) |

| Капіталодавець (кредитор) | > банки та інші фінансово-кредитні інститути > постачальники та клієнти > власники > персонал > держава |

| Умови одержання | > згідно з кредитним чи іншим договором > за відсутності договору |

| Цілі використання | > здійснення інвестицій > поповнення оборотних активів |

| Форми залучення | > грошові кошти: - національна валюта; - іноземна валюта; > товарна форма |

| Забезпечення | > забезпечені заставою (майном, майновими правами, цінними паперами) > гарантовані (банками, фінансами чи майном третьої особи) > з іншим забезпеченням (поручительство, свідоцтво страхової організації) > незабезпечені |

| Плата за користування капіталом | > виплата процентів: > фіксована процентна ставка; > плаваюча процентна ставка > без процентів |

| Порядок погашення | > одноразовий платіж > багаторазові платежі > з регресією платежів > у заздалегідь визначений термін чи без такого |

• по-перше - існують на даний момент і є наслідком минулих господарських операцій (придбання матеріальних цінностей) або подій (понесені збитки, за які суб'єкт господарювання несе відповідальність).

• по-друге - пов'язані з необхідністю майбутніх платежів з метою збереження господарських зв'язків суб'єкта господарювання або у відповідності із здійсненням нормальної господарської діяльності

• по-третє - мають визначений термін виконання, хоча точна дата може бути невідомою

• по-четверте - прийняті відносно суб'єктів, які можуть бути ідентифіковані якщо не в момент прийняття зобов'язання, то в момент його виконання Залежно від строків виконання зобов'язань згідно з ГТ(С)БО №2 «Баланс» позичковий капітал суб'єкта підприємництва поділяється на довгостроковий і поточний.

Так, під довгостроковими зобов'язаннями слід розуміти зобов'язання, що будуть погашені протягом строку, який перевищує 12 календарних місяців, або протягом строку, що перевищує операційний цикл, якщо він більший 12 календарних місяців.

Довгострокові зобов'язання і відповідно довгостроковий позичковий капітал підприємства поділяють за такими видами:

• позички банків та інші позички, термін погашення яких перевищує 12 календарних місяців;

• довгострокові зобов'язання за емітованими облігаціями;

• відстрочені податкові зобов'язання;

• довгострокові векселі видані;

• довгострокові зобов'язання з фінансової оренди та оренди цілісних майнових комплексів;

• інші довгострокові зобов'язання, зокрема відповідно до законодавства відстрочена заборгованість з податків (інших обов'язкових платежів), фінансова допомога на зворотній основі тощо.

Під поточними (короткостроковими) зобов'язаннями необхідно розуміти зобов'язання, що будуть погашені протягом операційного циклу або мають бути погашені протягом 12 місяців з дати складання балансу. Поточний позичковий капітал включає такі види зобов'язань:

• короткострокові кредити банків;

• поточна заборгованість за довгостроковими зобов'язаннями (частина довгострокової заборгованості, яку необхідно погасити протягом одного року з дати складання балансу);

• векселі видані (сума заборгованості за виданими векселями в

забезпечення поставок (робіт, послуг) від постачальників, підрядників та інших кредиторів, термін погашення якої не перевищує 12 календарних місяців);

• кредиторська заборгованість за товари, роботи, послуги (сума заборгованості постачальникам і підрядникам за отримані матеріальні цінності, виконані роботи та отримані послуги, крім заборгованості, що забезпечена векселями);

• поточні зобов'язання за розрахунками з одержаних авансів (сума внесків, одержаних від інших осіб у рахунок наступних поставок продукції, виконання робіт(послуг), а також суми попередньої оплати покупцями і замовниками рахунків постачальника);

• поточні зобов'язання за розрахунками з бюджетом (заборгованість підприємства за всіма видами платежів до бюджету, включаючи податки з працівників підприємства, а також зобов'язання за фінансовими санкціями, що справляються у дохід бюджету);

• поточні зобов'язання за розрахунками зі страхування (заборгованість по зборах на обов'язкове державне пенсійне страхування, обов'язкове соціальне страхування, обов'язкове соціальне страхування на випадок безробіття, розрахунках за індивідуальним страхуванням персоналу підприємства, за страхуванням майна та по інших розрахунках за страхування);

• поточні зобов'язання за розрахунками з оплати праці (заборгованість по нарахованій, але не виплаченій оплаті праці, преміях, матеріальних допомогах тощо);

• поточні зобов'язання за розрахунками з учасниками (заборгованість підприємства його учасникам (власникам), пов'язана з розподілом прибутку (дивідендів)та іншими виплатами, нарахованими засновникам та учасникам за користування майном, зокрема земельним і майновим паями, а також виплатами у зв'язку з одержанням належної вибулому учаснику частини активів підприємства);

• поточні зобов'язання із внутрішніх розрахунків (заборгованість підприємства пов'язаним сторонам і кредиторська .заборгованість по внутрішньовідомчих розрахунках);

• інші поточні зобов'язання (суми зобов'язань, які не можуть бути включені до інших статей, зокрема заборгованість за нарахованими процентами та ряд інших).

До складу позичкового капіталу належать також зобов'язання, які відображаються за п'ятим розділом балансу «Доходи майбутніх періодів», у якому показуються доходи, отримані протягом поточного або попередніх звітних періодів, які належать до наступних звітних періодів.

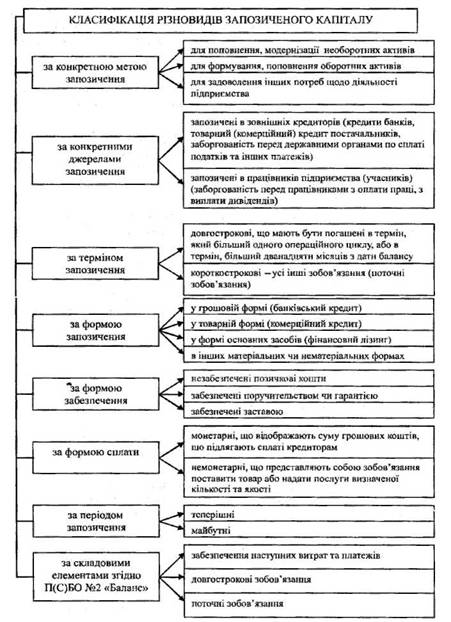

Зокрема, до складу доходів майбутніх періодів належать доходи у вигляді одержаних авансових платежів за здані в оренду основні засоби та інші необоротні активи (авансові орендні платежі), передплата на періодичні та довідкові видання, виручка за вантажні перевезення, виручка від продажу квитків транспортних і театрально-видовищних підприємств, абонентна плата за користування засобами зв'язку тощо.Глибше зрозуміти сутність запозиченого капіталу можна через розгляд його класифікаційної характеристики. Таке класифікаційне ранжування запозиченого капіталу можна розглядати за різними ознаками. Питання класифікації зобов'язань суб'єктів господарювання, тобто їх запозиченого капіталу, розглянуті багатьма авторами. Слід наголосити, що в економічній літературі наводиться різна кількість класифікаційних ознак запозиченого капіталу. Проаналізувавши виділені різними авторами ознаки класифікації зобов'язань підприємства, ми вважаємо, що основними щодо розкриття його сутності та структури є такі ознаки (рис.7.2):

1) за конкретною метою запозичення:

• для поповнення, модернізації необоротних активів;

• для формування, поповнення оборотних активів;

• для задоволення інших потреб щодо діяльності підприємства;

2) за конкретними джерелами запозичення:

• запозичені в зовнішніх кредиторів (кредити банків, товарний (комерційний) кредит постачальників, заборгованість перед державними органами по сплаті податків та інших платежів);

• запозичені в працівників підприємства (учасників) (заборгованість перед працівниками з оплати праці, з виплати дивідендів);

3) за терміном запозичення:

• довгострокові, що мають бути погашені в термін, який більший одного операційного циклу, або в термін, більший дванадцяти місяців з дати балансу (забезпечення наступних витрат та платежів без сум цільового фінансування та сум цільових надходжень, а також довгострокові зобов'язання);

Рис. 7.2. Класифікація різновидів запозиченого капіталу

205

• короткострокові - усі інші зобов'язання (поточні зобов'язання);

4) за формою запозичення:

• у грошовій формі (банківський кредит);

• у формі основних засобів (фінансовий лізинг);

• у товарній формі (комерційний кредит);

• в інших матеріальних чи нематеріальних формах;

5) за формою забезпечення:

• незабезпеченні позичкові кошти;

• забезпечені поручительством чи гарантією;

• забезпечені заставою;

6) за фермою сплати:

• монетарні, що відображають суму грошових коштів, що підлягають сплаті кредиторам;

• немонетарні, що представляють собою зобов'язання поставити товар або надати послуги визначеної кількості та якості;

7) за періодом запозичення:

• теперішні;

• майбутні;

8) за складовими елементами згідно П(С)БО 2:

• забезпечення наступних витрат та платежів без сум цільового фінансування та сум цільових надходжень;

• довгострокові зобов'язання;

• поточні зобов'язання.

Враховуючи викладене, можна констатувати, що до основних зовнішніх джерел формування позичкового капіталу підприємств належать:

• банківські (фінансові) кредити;

• кошти, залучені в результаті емісії облігацій;

• комерційні (товарні) позики.

Потреби суб'єктів підприємництва при здійсненні їх фінансово- господарської діяльності у фінансових ресурсах вимагають постійного їх забезпечення як власними, так і запозиченими джерелами. Тому є необхідною розробка спеціальної фінансової політики залучення запозиченого капіталу

Політика залучення запозиченого капіталу представляє собою частину загальної стратегії формування капіталу, що передбачає забезпечення найбільш ефективних форм та умов залучення запози-

ченого капіталу за різними джерелами у відповідності із потребами розвитку суб'єктів господарювання.

Процес формування політики залучення суб'єктом підприємництва запозичених коштів включає такі етапи (рис.7.3):

1) аналіз залучення та використання запозиченого капіталу за попередній період, що має на меті виявлення обсягу, складу та форм залучення запозичених коштів суб'єкта господарювання, а також оцінку ефективності їх використання. Такий аналіз проводиться в п'ять етапів:

• на першому етапі аналізу вивчається динаміка загального

Рис. 7.3. Основні етапи розробки політики залучення суб'єктом підприємництва запозиченого капіталу

обсягу залучення запозичених коштів у розглянутому періоді. Темпи цієї динаміки зіставляються з темпами приросту суми власних фінансових ресурсів, обсягів операційної й інвестиційної діяльності, загальної суми активів підприємства;

• на другому етапі аналізу визначаються основні форми залучення запозичених коштів, аналізуються в динаміці питома вага сформованих фінансового кредиту, товарного кредиту й внутрішньої кредиторської заборгованості в загальній сумі запозичених коштів, що використовуються підприємством;

• на третьому етапі аналізу визначається співвідношення обсягів використовуваних підприємством запозичених коштів за періодом їхнього залучення. У цих цілях проводиться відповідне угруповання використовуваного запозиченого капіталу за цією ознакою та вивчається динаміка співвідношення коротко- і довгострокових запозичених коштів підприємства і їхня відповідність обсягу використовуваних оборотних і необоротних активів;

• на четвертому етапі аналізу вивчається склад конкретних кредиторів підприємства й умови надання ними різних форм фінансовому й товарного (комерційного) кредиторові Ці умови аналізуються з позицій їх відповідності кон'юнктурі фінансового й товарного ринків;

• на п'ятому етапі аналізу вивчається ефективність використання запозичених коштів у цілому й окремих їхніх формах на підприємстві. Перша група цих показників зіставляється в процесі аналізу із середнім періодом обороту власного капіталу.

Результати проведеного аналізу є основою оцінки доцільності використання запозичених коштів на підприємстві у сформованих обсягах і формах;

2) визначення цілей залучення запозичених коштів в плановому періоді. Тобто запозичені кошти залучаються на суворо визначені цілі. Основними цілями залучення запозичених коштів підприємствами є:

• поповнення необхідного обсягу оборотних активів. У цей час більшість суб'єктів підприємництва, що здійснюють виробничу діяльність, не мають можливості фінансувати повністю поповнення оборотних активів за рахунок власного капіталу. Значна частина цього фінансування здійснюється за рахунок запозичених коштів;

• формування відсутнього обсягу інвестиційних ресурсів. Ме

тою залучення запозичених коштів у цьому випадку виступає необхідність прискорення реалізації окремих реальних проектів підприємства (нове будівництво, реконструкція, модернізація) та оновлення основних засобів (фінансовий лізинг) тощо;

• забезпечення соціально-побутових потреб своїх працівників. У цих випадках запозичені кошти залучаються для видачі позичок своїм працівникам на індивідуальне житлове будівництво, облашто- ваність садів і городніх ділянок і на інші аналогічні цілі;

• інші тимчасові потреби;

3) визначення максимального обсягу запозиченого капіталу, тобто проведення розрахунків, на основі яких встановлюється ліміт використання запозичених коштів у господарській діяльності;

4) оцінка вартості залучення запозиченого капіталу з різних джерел. Така оцінка проводиться в розрізі різних форм запозиченого капіталу, який залучається підприємством із зовнішніх і внутрішніх джерел. Результати такої оцінки є основою розробки управлінських рішень щодо вибору альтернативних джерел залучення запозичених коштів, що забезпечують задоволення потреб підприємства в запозиченому капіталі;

5) визначення співвідношення обсягу запозичених коштів, що залучаються на коротко та довгостроковій основі. Розрахунок потреби в певній величині коротко- та довгостроково запозичених коштах базується на цілях їх використання у плановому періоді. Тобто ціллю цього розрахунку є встановлення термінів використання запозичених коштів для оптимізації їх співвідношення. В процесі розрахунків визначається повний та середній строк використання запозичених коштів.

Повний строк використання запозичених коштів - це період часу з початку їх надходження до кінцевого погашення усієї суми боргу. Він включає в себе три періоди часу:

а) строк корисного використання - період часу, протягом якого безпосередньо використовуються запозичені кошти в процесі господарської діяльності;

6) пільговий період - час з моменту закінчення корисного використання запозичених коштів до початку погашення боргу;

в) строк погашення - час, протягом якого здійснюється повна виплата основного боргу та відсотків по ньому.

Розрахунок повного строку використання запозичених коштів здійснюється в розрізі перелічених елементів виходячи з цілей їх використання.

Середній строк використання запозичених коштів представляє собою середній розрахунковий період, протягом якого вони знаходяться у використанні. Він визначається за формулою:

ССВзп = СКВзп/2 + ППВзп + СПзп /2 (7.1)

де ССВзп - середній строк використання запозиченого капіталу; СКВзп - строк корисного використання запозиченого капіталу; ППВзп - пільговий період;

СПзп - строк погашення.

6) визначення форм залучення запозичених коштів, що диференціюються в розрізі фінансового кредиту; товарного (комерційного) кредиту; інших форм. Вибір форм залучення позикових коштів підприємство здійснюють виходячи із цілей і специфіки своєї господарської діяльності.

7) визначення складу основних кредиторів, що визначаються за формами залучення позикових коштів. Основними кредиторами підприємства є звичайно його постійні постачальники, з якими встановлені тривалі комерційні зв'язки, а також комерційний банк, що здійснює його розрахунково-касове обслуговування;

8) формування ефективних умов залучення запозичених ресурсів. До числа важливіших із цих умов відносяться:

а) строк надання кредиту;

б) ставка відсотка за кредит;

в) умови виплати суми відсотка;

г) у мови виплати основної суми боргу;

д) інші умови, пов'язані з одержанням кредиту.

Строк надання кредиту є однією з визначальних умов його залучення. Оптимальним вважається строк надання кредиту, протягом якого повністю реалізується мета його залучення (наприклад, іпотечний кредит - на строк реалізації інвестиційного проекту; товарний кредит - на період повної реалізації закуплених товарів тощо).

Ставка відсотка за кредит характеризується трьома основними параметрами: її формою, видом і розміром.

За застосовуваними формами розрізняють процентну ставку (для, нарощування суми боргу) і дисконтну ставку (для дисконту-

вання суми боргу). Якщо розмір цих ставок однаковий, то перевага має бути віддана процентній ставці, тому що в цьому випадку витрати по обслуговуванню боргу будуть меншими.

За застосовуваними видами розрізняють фіксовану ставку відсотка (встановлювану на весь термін кредиту) і плаваючу ставку відсотка (з періодичним переглядом її розміру залежно від зміни дисконтної ставки центрального банку, темпів інфляції й кон'юнктури фінансового ринку). Час, протягом якого ставка відсотка залишається незмінною, називається процентним періодом. В умовах інфляції для підприємства більш вигідною є фіксована ставка або плаваюча ставка з високим процентним періодом.

Розмір ставки відсотка за кредит є визначальною умовою при оцінці його вартості. По товарному кредиту він приймається при оцінці й у розмірі цінової знижки продавця за здійснення негайного розрахунку за поставлені товари, вираженої в річному вирахуванні.

Умови виплати суми відсотка характеризуються порядком виплати його суми. Цей порядок зводиться до трьох принципових варіантів: виплаті всієї суми відсотка в момент надання кредиту; виплаті суми відсотка рівномірними частинами; виплаті всієї суми відсотка в момент сплати основної суми боргу (при погашенні кредиту). За інших рівних умов кращим є третій варіант. Умови виплати основної суми боргу характеризуються передбаченими періодами його повернення.

Ці умови зводяться до трьох принципових варіантів: частковому поверненню основної суми боргу протягом загального періоду функціонування кредиту; повному поверненню всієї суми боргу після закінчення строку використання кредиту; повернення основної або частини суми боргу з наданням пільгового періоду по закінченню строку корисного використання кредиту. За інших рівних умов третій варіант є для підприємства більш доцільним. Інші умови, пов'язані з одержанням кредиту, можуть передбачати необхідність його страхування, виплати додаткової комісійної винагороди банку, різний рівень розміру кредиту стосовно суми застави й т.п.

9) забезпечення ефективного використання запозичених коштів. Критерієм такої ефективності є показники оборотності та рентабельності запозиченого капіталу;

10) забезпечення своєчасних розрахунків за отриманими запозиченими ресурсами. З метою цього забезпечення по найбільш великих кредитах може заздалегідь резервуватися спеціальний поворотний фонд. Платежі по обслуговуванню кредитів включаються в платіжний календар і контролюються в процесі моніторингу поточної фінансової діяльності.

На підприємствах, що залучають великий обсяг позикових коштів у формі фінансового й товарного (комерційного) кредиту, загальна політика залучення позикових коштів може бути деталізована потім у розрізі зазначених форм кредиту.

2.