ПРАКТИЧНЕ ЗАНЯТТЯ 3

Мета: отримання практичних навичок щодо розрахунку сум страхових відшкодувань за різних умов страхової угоди, показників майнового та особистого страхування, тарифних ставок за видами страхування, статистичної оцінки фінансової стійкості страховика, а також визначення сум внесків до фондів загальнообов'язкового державного пенсійного та обов'язкового соціального страхування.

План

1. Розрахунок сум страхових відшкодувань за умовної та безумовної франшизи.

2. Визначення показників майнового та особистого страхування.

3. Розрахунок тарифних ставок за видами страхування.

4. Статистична оцінка фінансової стійкості страховика.

5. Розрахунок суми єдиного внеску на загальнообов'язкове державне соціальне страхування.

Практичні завдання

1. Розрахунок сум страхових відшкодувань за умовної та безумовної франшизи

Методичні рекомендації до розв'язання завдань

Франшиза — це зазначена в договорі незначна частина збитку, яка при настанні страхової події не відшкодовується страховиком. Виділяють два види франшизи: умовна і безумовна.

Умовна франшиза — це обумовлена частина збитків, яка не підлягає відшкодуванню у разі збитків, які нижчі або дорівнюють значенню франшизи. Якщо розмір збитків менше або дорівнює франшизі, збитки не відшкодовуються, а якщо більше франшизи — збитки відшкодовуються в повному обсязі.

Безумовна франшиза — це обумовлена частина збитків, яка не відшкодовується страхувальнику у будь-якому випадку. У цьому випадку відповідальність страховика визначається розміром збитку за вирахуванням франшизи.

Завдання 1. Майно застраховане на суму 31000 грн. Умовами страхової угоди передбачено франшизу 3,0%. Розрахуйте розмір страхових виплат за умовної та безумовної франшизи, якщо:

а) збиток страхувальника складає 1600 грн;

б) збиток страхувальника складає 500 грн.

Завдання 2. Автомобіль застрахований на суму 60 тис.

грн. Умовами страхової угоди передбачено франшизу 10,0%. Розрахуйте розмір страхових виплат за умовної та безумовної франшизи, якщо:а) збиток страхувальника складає 9700 грн;

б) збиток страхувальника складає 5500 грн.

2. Визначення показників майнового та особистого страхування

Методичні рекомендації до розв'язання завдань

Для характеристики страхової діяльності застосовують систему абсолютних, відносних і середніх показників.

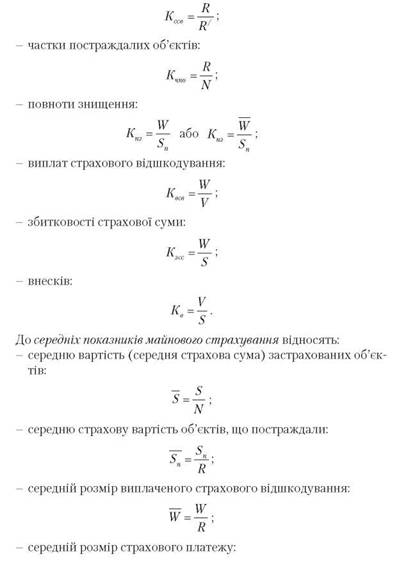

До абсолютних показників майнового страхування відносять:

- страхове поле Nmax ;

- загальну кількість страхових об'єктів N ;

- кількість страхових видатків R ;

- загальну кількість об'єктів, що постраждали R/;

- страхову суму застрахованих об'єктів S ;

- страхову суму об'єктів, що постраждали Sn;

- суму платежів, що надійшли V ;

- суму виплат страхового відшкодування W .

Аналіз майнового страхування здійснюється також на основі відносних показників:

- охоплення страхового поля:

частоти страхових випадків:

- спустошеності страхових випадків:

239

240

Для характеристики особистого страхування застосовують наступні основні показники:

- ймовірність прожити до віку х + 1 рік ( Px ) визначають наступним чином:

де lx — чисельність тих, хто доживає до віку х років; lx+i — чисельність тих, хто доживає до віку х + 1 рік;

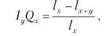

- ймовірність померти у віці від х до віку х + 1 рік ( Qx ) визначають за формулою:

де dx — чисельність померлих при переході від віку х до віку х+1 рік; - ймовірність померти протягом майбутніх у років:

де lx+y — чисельність тих, хто доживає до віку х+у років; - ймовірність померти на х+у-му році життя:

де lx +y _1) — чисельність тих, хто доживає до віку х+у-1 років.

Окрім того, для характеристики особистого страхування визна

чають також низку показників, пов'язаних з нещасними випадками та втратою працездатності:

- середній відсоток часткової втрати працездатності;

- кількість випадків часткової втрати працездатності;

- загальну кількість нещасних випадків;

- кількість нещасних випадків у перерахунку на повну втрату працездатності;

- математичне сподівання повної страхової суми.

241

Завдання 3. На основі показників діяльності страхової компанії, які наведено в таблиці, визначте показник охоплення страхового поля, частку страхової суми у вартості майна сімей, середню страхову суму, середній розмір страхового платежу, середній розмір страхового відшкодування, рівень страхових внесків відносно страхової суми, рівень виплат страхового відшкодування, частку страхових випадків до укладання договорів та показник збитковості страхової суми.

| № з/п | Показник | Значення |

| 1 | Кількість договорів страхування, тис. | 200 |

| 2 | Страхова сума застрахованого майна, млн грн | 500 |

| 3 | Сума страхових внесків, тис. грн | 1300 |

| 4 | Сума виплаченого страхового відшкодування, тис. грн | 400 |

| 5 | Число виплат (число випадків) | 370 |

| 6 | Страхове поле (число сімей), тис. | 600 |

| 7 | Інвентарна вартість майна, млн грн | 2000 |

Завдання 4.

За даними розподілу населення за віком визначте для 45-річних осіб ймовірність прожити ще один рік, померти протягом одного року, прожити наступні 5 років, померти протягом майбутніх 5 років та померти на п'ятдесятому році життя.| Вік населення | Чисельність осіб, які дожили до віку х років | Чисельність осіб, які померли при переході від віку х років до віку х + 1 рік |

| 45 | 86 805 | 400 |

| 46 | 86 405 | 423 |

| 47 | 85 982 | 454 |

| 48 | 85 528 | 493 |

| 49 | 85 035 | 533 |

| 50 | 84 502 | 573 |

Завдання 5. Розподіл нещасних випадків за своїми наслідками на 1000 застрахованих осіб:

- смертельні наслідки — 2;

- повна втрата працездатності — 5;

- часткова втрата працездатності — 13.

Визначте:

- середній відсоток часткової втрати працездатності;

- число випадків часткової втрати працездатності в перерахунку на повну;

- загальну кількість нещасних випадків;

- кількість нещасних випадків в перерахунку на повну втрату працездатності.

Розподіл часткової втрати працездатності наведено в таблиці:

| Відсоток втрати працездатності | Чисельність випадків | Відсоток втрати працездатності для всіх випадків |

| 25,0 | 8 | 200 |

| 50,0 | 3 | 150 |

| 75,0 | 2 | 150 |

| Разом: | 13 | 500 |

2. Розрахунок тарифних ставок за видами страхування Методичні рекомендації до розв'язання завдань

Тарифна ставка — ціна страхового ризику та інших витрат, необхідних для виконання зобов'язань страховика перед страхувальником за укладеним договором страхування.

Сукупність тарифних ставок називається тарифом.

Тарифна ставка, за якою укладається страховий договір, називається брутто-ставкою і складається із:

- нетто-ставки;

- навантаження.

Нетто-ставка — ціна страхового ризику, що забезпечує виплату страхового відшкодування.

Тарифна нетто-ставка є, по суті, плановою збитковістю страхової суми, що характеризує розмір відповідальності страховика. Чим менший цей показник, тим ефективніша його діяльність.

Навантаження — вартість, яка покриває витрати страховика з організації та ведення страхової справи, а також містить елемент прибутку.

Методологія розрахунку тарифних ставок в особистому страхуванні відрізняється від методології розрахунку тарифних ставок у майновому страхуванні.

Відмінності зумовлені самою природою і механізмом розрахунку ймовірності страхових випадків.

У страхуванні життя — це показник ймовірності померти у відповідному віці або дожити до віку х + n років (базується на таблицях дожиття та смертності), а в страхуванні майна — показник середньої збитковості страхової суми.

Показник збитковості страхової суми визначають за формулою:

де q — показник збитковості страхової суми;

R — кількість страхових видатків;

N — загальна кількість страхових об'єктів;

W — сума виплат страхового відшкодування;

S — середня страхова сума застрахованих об'єктів.

Цей показник залежить від наступних факторів:

- частка об'єктів, що постраждали

- середній розмір страхового відшкодуванні

- середня вартість застрахованих об'єктів

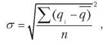

Середнє квадратичне відхилення коефіцієнтів збитковості обчислюється наступним чином:

збитковості обчислюється наступним чином:

244

q = q + ta ,

де q — середня фактична збитковість страхової суми;

t — коефіцієнт довіри, значення якого залежить від ймовірності

Р і визначається наступним чином:

Р = 0,683 t = 1;

Р = 0,954 t = 2;

Р = 0,997 t = 3.

Нетто-ставку обчислюють за формулою:

НС = q ■ РН,

де HC — нетто-ставка;

PH — ризикова надбавка (в умовах стабільного страхування — 5,0%, за нестабільних умов — 10,0% і більше).

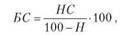

Брутто-ставку визначають за формулою:

де БС — брутто-ставка;

Н — частка навантаження в обсязі брутто-ставки у %, яку розраховують виходячи із витрат страхової компанії на її прибуток.

Одноразову ставку нетто на дожиття страхувальника у віці х років на п років визначають за формулою:

де lx+n — чисельність осіб, які дожили до кінця строку страхування; V n — дисконтний множник, який відповідає нормі дохідності і

строку договору;

lx — чисельність осіб на початку страхування;

PX — ймовірність прожити n-років;

FV — страхова сума.

Завдання 6. Відомі наступні дані про діяльність страхової компанії: - страхова сума застрахованих об'єктів майнового страхування —

400 млн грн;

245

- страхова сума об'єктів, що постраждали — 3 млн грн;

- сума виплат страхового відшкодування — 2 млн грн;

- загальна кількість застрахованих об'єктів — 50 тис., з них постраждали — 5 тис.

Визначте показник збитковості страхової суми. Зробіть висновки.

Завдання 7. Дані про страхові суми, страхове відшкодування та коефіцієнти збитковості на 100,00 грн страхової суми наведено в таблиці:

| Місяць | Вихідні показники | Коефіцієнт збитковості на 100,00 грн страхової суми | |

| Страхова сума, тис. грн | Страхове відшкодування, тис. грн | ||

| І | 85,0 | 1,2 | 1,57 |

| ІІ | 110,0 | 1,5 | 1,50 |

| ІІІ | 145,0 | 23 | 1,70 |

| IV | 158,0 | 3,0 | 1,85 |

| V | 1400 | 25 | 1,90 |

| VI | 172,0 | 4,0 | 2,15 |

| Разом: | 1080,0 | 20,5 | 15,20 |

За наведеними даними динаміки збитковості страхової компанії з ймовірністю 0,954 визначте нетто- та брутто-ставки.

Завдання 8. Страхувальник у віці 45 років застрахувався на дожиття 50 років на суму 20000,00 грн.

Визначте:

- ймовірність прожити наступні 5 років;

- дисконтний множник сучасної вартості майбутнього платежу на 1 грн за ставкою і = 10,0%;

- одноразову ставку-нетто на дожиття із 20000,00 грн.

3. Статистична оцінка фінансової стійкості страховиків Методичні рекомендації до розв'язання завдань

Фактичний запас платоспроможності (нетто-активи) визначається вирахуванням із вартості майна (загальної суми активів) суми

нематеріальних активів і загальної суми зобов'язань, у тому числі страхових (страхові зобов'язання приймаються рівними обсягам страхових резервів, які страховик зобов'язаний формувати у встановленому порядку.

Нормативний запас платоспроможності страховика, який здійснює інші види страхування, ніж страхування життя, на будь-яку дату дорівнює більшій з визначених величин, зокрема:

- перша — підраховується шляхом множення суми страхових премій за попередні 12 місяців на 0,18 (останній місяць буде складатися з кількості днів на дату розрахунку), при цьому сума страхових премій зменшується на 50,0% страхових премій, належних перестраховикам;

- друга — підраховується шляхом множення суми страхових виплат за попередні 12 місяців на 0,26 (останній місяць буде складатися з кількості днів на дату розрахунку), при цьому сума страхових премій зменшується на 50,0% страхових виплат, що компенсуються перестраховиками згідно з укладеними договорами перестрахування;

Завдання 9. Загальна сума активів страхової компанії складає 3200,0 тис. грн, у тому числі:

- нематеріальні активи — 880,0 тис. грн;

- технічні резерви — 1800,0 грн.

Надходження страхових премій дорівнює 1800, тис. грн, у тому числі сплачено перестраховиками — 420,0 тис. грн.

Виплата відшкодування становить 1320,0 тис. грн, у тому числі компенсовано пере страховиком 110,0 тис. грн.

Визначте фактичний та нормативний запас платоспроможності страховика.

4. Розрахунок суми єдиного внеску на загальнообов'язкове державне соціальне страхування

Задача 10. Фонд оплати праці за звітний місяць ТОВ «АВС» складає 59500,00 грн. Складіть розрахунок та визначте суму єдиного внеску на загальнообов'язкове державне соціальне страхування. З урахуванням видів економічної діяльності товариству присвоєно 53-й клас професійного ризику виробництва.

Задача 11. Фонд оплати праці за звітний місяць бюджетної установи складає 224390,00 грн. Складіть розрахунок та визначте суму єдиного внеску на загальнообов'язкове державне соціальне страхування.

Задача 12. Фонд оплати праці за звітний місяць фізичної особи — підприємця, що обрав спрощену систему оподаткування, складає 134470,00 грн. Складіть розрахунок та визначте суму єдиного внеску на загальнообов'язкове державне соціальне страхування, за умови, що суб'єкт підприємницької особи бере добровільну участь у страхуванні на загальнообов'язкове державне соціальне страхування у зв'язку з тимчасовою втратою працездатності та витратами, зумовленими похованням.

Еще по теме ПРАКТИЧНЕ ЗАНЯТТЯ 3:

- 4. Методичні рекомендації до Практичних занять

- Практичні заняття

- 5.Методичні рекомендації до практичних занять

- Семінарські заняття

- Глава 3. Семінарські заняття

- Практична робота із залучення банківських кредитів

- ГЛАВА 13. Дизайн настроенияДеньги любят практичных оптимистов.Игорь Вагин

- ТЕМАТИЧНИЙ ПЛАН ДИСЦИПЛІНИ «ФІНАНСИ»

- ПРАКТИЧНІ ЗАНЯТТЯ ЗА ЗМІСТОВИМ МОДУЛЕМ 2

- Самостійна робота студентів

- 5. Функції та структура економічної теорії

- Модульне (контрольне ) завдання

- 4. Методичні рекомендації до СЕМІНАРСЬКИх занять

- 5. методичні рекомендації до виконання ІНДИВІДУАЛЬних завдань

- 2. РОЗПОДІЛ БАЛІВ, ЩО ПРИСВОЮЮТЬСЯ СТУДЕНТАМ