Правила та форми розрахунків при здійсненні зовнішньоекономічної діяльності

Першочерговою і необхідною умовою здійснення будь-якої зовнішньоторгової операції є зовнішньоторговельний контракт. Оскільки ним визначаються валютно-фінансових умов зовнішньоторговельної операції.

Валютні умови зовнішньоторговельної операції мають такі позиції:

• валюта ціни;

• валюта платежу;

• курс перерахунку валют у валюту платежу;

• застереження, що захищають сторони від ризику втрат.

Фінансові умови зовнішньоторговельної операції включають

такі позиції:

• умови розрахунків;

• заходи проти необґрунтованої затримки платежу;

• форми розрахунків;

• засоби розрахунків.

Дослідження валютно-фінансових умов зовнішньоторгового контракту показало, що при здійсненні зовнішньоторгової операції дуже важливим є правильний вибір форми розрахунків, оскільки дозволяє учасникам угоди знижувати витрати і ризик, пов' язаний з невиконанням протилежною стороною своїх обов' язків по контракту.

Форми розрахунків - це регульовані законодавством країни- учасника розрахунків способи виконання через банк грошових зобов 'язань підприємств.

В Україні валютні розрахунки здійснюються в порядку, встановленому законодавством країни, а також правилами, прийнятими в валютній банківській практиці. Виходячи з міжнародної торгової і банківської практики, виділяють чотири основні форми розрахунків:

• акредитив;

• інкасо;

• відкритий рахунок;

• авансовий платіж.

Включення в цю класифікацію розрахунків з допомогою чеків, банківських переказів і векселів вважається недоцільним. Дані платіжні інструменти швидше є способами платежу, за допомогою яких проходить реалізація основних розрахункових форм.

Кожна форма валютних розрахунків в тій чи іншій мірі пов'язана з ризиком для експортера й імпортера. Це залежить від багатьох факторів - від виду товару, ступеня взаємної довіри партнерів, їх

платоспроможності, надійності банків, залучених до даної угоди і т.

ін. Тому кожен учасник угоди прагне відстояти ту форму розрахунків, яка є для нього більш вигідною і в меншій мірі пов'язана з ризиком.В зовнішньоекономічній діяльності використання акредитивної форми розрахунків регулюється Уніфікованими правилами і звичаями для документарних акредитивів, розробленими Міжнародною торговою палатою в 1993 році і запровадженими у практику з І січня 1994 року. Цих правил дотримуються банки понад 160 країн світу, включаючи США і застосовуються вони до всіх документарних акредитивів (в т.ч. резервні), які містять:

• визначення і види акредитивів;

• спосіб і порядок їх виконання і передання;

• зобов' язання і відповідальність банків;

• вимоги до документів, що подаються за акредитивом;

• порядок подання документів;

• основні терміни та їх тлумачення;

• інші питання, стосовно практики застосування.

За визначенням Міжнародної торгової палати акредитив - це письмове зобов' язання банку-емітента (банку, що відкрив акредитив) здійснити відповідно з інструкцією на вимогу клієнта (заявника акредитива) такі операції:

• сплату грошових коштів бенефіціару чи на його вимогу іншій особі;

• акцептувати та оплатити тратти складені на бенефіціара;

• уповноважити інший банк виконати оплату, акцептування чи негоціацію (купівлю тратти, виставленої бенефіціаром (експортером) на заявника акредитива) таких тратт (переказних векселів).

Щоб безперешкодно здійснити акредитивні операції, продавець повинен чітко усвідомлювати майбутні ризики, пов'язані з надійністю та кредитоспроможністю покупця, політичних, юридичних економічних умов у країні покупця та власної ліквідності.

Для здійсненні міжнародних розрахунків використовують грошові або товарні (документарні) акредитиви.

Грошовий (циркулярний або фінансовий) акредитив - це іменний грошовий документ, що містить розпорядження банку про виплату власникові акредитиву зазначеної в ньому суми повністю або

частинами для отримання її в іншому місці чи за кордоном впродовж встановленого терміну і за дотримання зазначених в акредитиві умов.

У міжнародних розрахунках за цим акредитивом не обумовлюється надання документів, а виплата грошей здійснюється у зазначеній в ньому валюті або у валюті тієї країни, де він пред'являтиметься для оплати, за встановленим курсом на день виплати.

Товарний (документарний) акредитив - використовується для розрахунків між продавцем і покупцем товарів у внутрішній і зовнішній торгівлі.

Для розрахунків у зовнішній торгівлі покупець дає доручення своєму банку відкрити товарний акредитив на продавця, де зазначається його назва і адреса, сума акредитиву, термін його дії, найменування товарів, що підлягають оплаті, документи. Документарні акредитиви поділяються на експортні, імпортні, товарні, трансфера- бельні, компенсаційні, з червоним застереженням, револьверні, відзивні, безвідзивні, депоновані, гарантовані, ділимі та неділимі:

1) акредитив на експорт - використовується для розрахунків за експортовані інофірмами товари (послуги) і відкриваються іноземними банками за дорученням іноземних фірм-імпортерів;

2) акредитив на імпорт - використовується для розрахунків за імпортовані іноземними фірмами товари (послуги);

3) акредитив товарний (торговий) - відкритий на основі товарної операції;

4) трансферабельний (перевідний) акредитив - використовується бенефіціаром (експортером) для передачі повністю чи частково своїх прав за акредитивом іншій стороні (індосатові), якщо він є не постачальником товару, а посередником між продавцем та покупцем (імпортером); компенсаційний акредитив - використовують у формі гарантії випуску другого акредитива для виконання тієї ж угоди;

5) акредитив з червоним застереженням - за дорученням імпортера банк-емітент уповноважує авізуючий або підтверджуючий банк надати бенефіціару грошовий аванс проти його письмового зобов'язання виставити товарові супроводжуючі документи відповідно до умов акредитива;

6) акредитив револьверний (відновлюваний):

• передбачає, що протягом узгодженого строку його використання його сума відновлюється як тільки імпортер відшкодує банку, що відкрив акредитив, здійснені за ним платежі експортеру.

Цей акредитив дає зовнішньоекономічним партнерам можливість:• використання акредитиву для регулювання обумовлених контрактом поставок товару протягом певного строку без випуску нового акредитиву чи внесення змін до існуючого;

• регулює частоту відвантажень та допустиму суму поставки товару;

1) відзивний акредитив - може бути змінений в будь-який час, або анульований (відізваний) банком-емітентом за дорученням імпортера (покупця) без обов'язкового повідомлення про це бенефі- ціара;

2) безвідзивний акредитив - не може бути змінений чи відізваний до завершення терміну без попередньої згоди бенефіціара;

3) депонований (покритий) акредитив - при його відкритті банк-емітент перераховує власні кошти платника чи наданий йому кредит у розпорядження банку постачальника на весь термін дії зобов' язань;

4) гарантований (непокритий) акредитив - відкривається у виконуючому банку через надання йому права списувати всю суму акредитива з відкритого в ньому рахунку банка-емітента;

5) ділимий акредитив передбачає виплату бенефіціару (експортеру) обумовлених контрактом коштів після кожної частини поставки товару.

Акредитивна форма розрахунків має свої переваги і недоліки

як для експортера, так і для імпортера. Основні переваги акредитивних розрахунків для:

• експортера полягають у мінімальному ризику несплати, швидкості та зручності;

• імпортера полягають у можливості кредитування, фінансування та безпеки розрахунків.

Недоліками акредитивних розрахунків для:

• експортера є зниження конкурентоспроможності, оскільки імпортер несе значні витрати і здійснює великий обсяг роботи з паперами, експортер, що продає товар лише за акредитивом, може обмежити свій ринок збуту, зазнаючи труднощів щодо пошуку покупців;

• імпортера є збільшення витрат і зниження зручності.

Відповідно до постанови Кабінету Міністрів України і Національного банку України «Про типові платіжні умови зовнішньоекономічних договорів (контрактів)» № 444 від 21 червня 1995 року для українських учасників зовнішньоекономічної діяльності при здійсненні експортно-імпортних операцій рекомендується застосовувати для розрахунків документарний акредитив.

При здійсненні розрахункових операцій у формі документарного акредитива банки та їхні клієнти повинні керуватися Уніфікованими правилами та звичаями для документарних акредитивів, розробленими та затвердженими Міжнародною торговою палатою та чинним законодавством країни, яке регулює зовнішньоекономічну діяльність суб'єктів господарської діяльності.

Уніфіковані правила містять опис процедур, обов'язків, зобов'язань і технічних термінів, що значно зменшує трудність при співробітництві з закордонними організаціями. Проте, слід зазначити, що зазначені в уніфікованих правилах процедури є обов' язковими для всіх учасників розрахункових операцій, якщо вони не суперечать державним, федеральним або місцевим законам.

Уніфіковані правила по валютних розрахунках приймаються Міжнародною торговельною палатою в Парижі і редагуються нею з періодичністю 8-10 років.

Редагування уніфікованих правил є об'єктивною необхідністю, продиктованою швидким розвитком, особливо в останні десятиліття, нових технологій і засобів зв'язку, нових видів валютних перевезень і т. п., що потребує уточнення понять і термінів, що використовуються при розрахунках за допомогою акредитивів.

Уніфіковані правила і звичаї для акредитивів складаються з 49 статей, що також підрозділяються на сім розділів:

1) загальні положення і визначення (статті 1 - 5);

2) види акредитивів і повідомлення про них (статті 7 - 12);

3) зобов' язання і відповідальність (статті 13 - 19);

4) документи (статті 20 - 38);

5) інші положення (статгі 39 - 47);

6) трансферабельний акредитив (стаття 48);

7) переуступка виторгу (стаття 49).

Уніфікованими правилами і звичаями для акредитивів перед-

бачений повний перелік дій, що можуть або повинні здійснювати банки при обслуговуванні ними розрахунків у формі акредитива. Підвищена ж ступінь відповідальності банків при цьому знижується жорсткими умовами в аспекті строків дій банківських зобов'язань, а також в аспекті вимог до дотримання умови акредитива.

Слід зазначити, що при обслуговуванні акредитивної форми розрахунків по зовнішньоторговельних угодах банки керуються ще одним комплексом валютних нормативів, зробленим Міжнародною торговельною палатою, що регулює базисні умови постачання продукції від експортера до імпортера. Зазначені нормативи в останній редакції були випущені в 2000 році під назвою «Інкотермс - 2000». Умови постачай- ня продукції закріплюються продавцем і покупцем у договорі, а далі відбиваються на умовах акредитива за типологією, визначеною в зазначених правилах. При перевірці банком документів і прийнятті ним рішення про відповідність їхнім умовам акредитива, виконання експортером умов постачання продукції імпортеру визначається по транспортних документах, базуючись на положеннях, закріплених у правилах «Інкотермс».

Акредитивна форма розрахунків найбільш складна і дорога (рис. 13.10).

Крім цього, для відкриття акредитива імпортер звертається в банк за кредитом, що збільшує вартість цієї форми розрахунків.

Для експортера після авансових платежів розрахунки в формі акредитива є найвигіднішими. Загалом, для експортера безвідзив- ний акредитив має такі переваги: надійність розрахунків і гарантія своєчасної оплати товарів, оскільки її здійснює банк; швидкість отримання платежу, якщо банк виплачує відразу після відвантаження товару проти подання документів (інакше експортер може отримати кредит у своєму банку в національній валюті до отримання платежу за акредитивом); отримання дозволу імпортером на переказ валюти в країну експортера під час виставлення акредитива в іноземній валюті.

Банківська операція, завдяки якій банк за дорученням клієнта отримує платіж від імпортера за відвантажені на його адресу товари та послуги, зараховуючи ці кошти на рахунок експортера в банку, називається інкасо.

Рис. 13.10. Схема акредитивної форми розрахунків 1 Подання заяви на відкриття акредитива.

2 Відкриття акредитива банком-емітентом і скерування його бенефіціару через

авізуючий банк.

3 Повідомлення бенефіціара (авізування) про відкриття акредитива.

4 Повідомлення про виставлення акредитива.

5 Відвантаження товару на експорт.

6 Скерування бенефіціаром у банк комплекту документів для отримання платежу за акредитивом.

7 Скерування авізуючим банком документів банку-емітенту.

8 Перевірка банком-емітентом отриманих документів та їх оплата.

9 Видача банком-емітентом оплачених документів акредитива.

10 Зарахування авізуючим банком експортного виторгу бенефіціару.

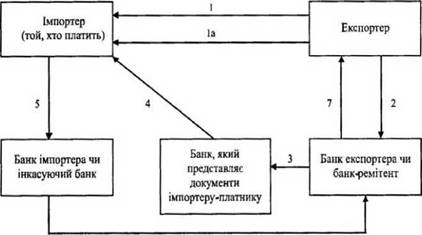

В інкасовій формі розрахунків беруть участь (рис. 13.11).

• доручитель - клієнт, який доручає інкасову операцію своєму банку,

• банк-ремітент, якому доручитель доручає операцію з інкасування,

• інкасуючий банк, який отримує валютні кошти;

• банк, який представляє документи імпортеру-платнику;

• імпортер-платник.

Інкасова форма розрахунків має свої переваги і недоліки як для експортера, так і для імпортера. Основні переваги інкасових розрахунків для:

• експортера полягають у тому, що він зберігає юридичне право розпорядження товаром до оплати імпортером;

Рис. 13.11. Схема розрахунків по документарному інкасо

1 Експортер укладає контракт з імпортером про продаж товарів на умовах розрахунків по документарному інкасо і відправляє йому товар

2 Експортер відправляє своєму банку інкасове доручення та комерційні документи

3 Банк експортера пересилає інкасове доручення і комерційні документи банку, який представляє (чи банку імпортера)

4 Банк, який представляє, надає ці документи імпортеру

5 Імпортер оплачує документи банку, який інкасує (чи своєму банку)

6 Банк, який інкасує, переказує платіж банку-ремітенту (чи банку експортера)

7 Банк-ремітент зараховує переказну суму на рахунок експортера

• імпортера полягають у тому, що немає необхідності завчасно відволікати кошти зі свого обігу.

Недоліками інкасових розрахунків для:

• експортера є значний проміжок часу між надходженням валюти по інкасо і відвантаженням товару;

• імпортера є ризик, пов'язаний з відмовою від платежу.

Додаткові умови для запобігання недоліків інкасо:

• імпортер оплачує банку експортера за прийом чи відсилку на інкасо товарних документів (телеграфне інкасо);

• за дорученням імпортера банк видає на користь експортера платіжну гарантію, при цьому приймає на себе зобов'язання перед експортером оплатити суму інкасо за умовами неплатежу імпортером. Аваль (гарантія платежу) - вексельне поручительство;

• експортер використовує банківський кредит для покриття імо- білізованих ресурсів.

Інкасо в валютних розрахунках має такі особливості:

1) як правило, має документальний характер, тобто банки приймають на інкасо доручення експортерів за наявності комерційних документів;

2) розрахункові документи акцептуються імпортером у попередньому порядку;

3) широко застосовуються кредит:

• експортеру - у вигляді дисконту векселя;

• імпортеру - у вигляді товарних позичок.

Грошова сума чи майнова цінність, передана покупцем продавцю до відвантаження товару в рахунок виконання зобов'язань по контракту називається авансом. Аванс відіграє в даному випадку подвійну роль. З одного боку, імпортер з допомогою авансу кредитує експортера, а з другого - забезпечує виконання своїх зобов'язань по контракту. Аванс може бути наданий в грошовій і товарній формах. Останній передбачає передачу імпортером експортеру сировинних матеріалів чи комплектуючих виробів, необхідних для виготовлення замовленого обладнання. Аванс в грошовій формі передбачає виплату покупцем узгоджених в контракті сум в рахунок платежів за умовами договору до відвантаження товару (надання послуг), а інколи навіть до початку виконання контракту.

В світовій практиці авансові платежі використовуються у випадках:

• коли продавець сумнівається в платоспроможності покупця;

• коли політична і (чи) економічна обстановка в країні покупця нестабільна;

• при постачанні дорогого обладнання;

• при поставці товарів стратегічного призначення;

• при тривалих строках здійснення контракту.

Аванс може надаватися як на повну вартість, так і в вигляді певного відсотка від неї. Його величина залежить від мети авансу, характеру товару, його новизни, вартості і строків виготовлення. В світовій практиці авансові платежі зазвичай складають 10- 30 % суми контракту.

Погашається аванс через залік при поставці товару. Ця умова має бути зафіксована в контракті.

Авансові платежі як форма валютних розрахунків більш вигідні

експортеру і менше - імпортеру. Для імпортера вона є ризиковою формою розрахунків, тому імпортер наполягає на виставленні на свою користь гарантії першокласного банку (гарантії повернення авансу чи гаранти належного виконання контракту). В валютній практиці авансові платежі, головним чином часткові, одержали достатній розвиток. Однак в даний час, особливо в країнах Західної Європи, вони не користуються широкою популярністю. Більша кількість угод укладається на умовах розстрочки платежу.

При розрахунках по відкритому рахунку контрпартнери ведуть взаємний облік сум поточної заборгованості. Експортер відвантажує товар імпортеру, відправляє на його адресу товаросупрово- джуючі документи і заносить суму заборгованості в дебет рахунку, відкритого на ім'я імпортера. Останній здійснює такий же запис в кредит рахунку експортера. Після оплати товару експортер й імпортер здійснюють компенсуючі проведення.

Особливості даної форми розрахунків:

• передбачає ведення контрагентами великого обсягу роботи;

• товаросупроводжуючі документи поступають прямо до імпортера, минаючи банк, в зв'язку з чіт весь контроль за своєчасністю платежів лягає на течі учасників угоди;

• рух товару передує руху валютних коштів.

Порядок погашення заборгованості по відкритому рахунку залежить від домовленості сторін угоди. Платіж по відкритому рахунку в більшій мірі вигідний імпортеру, оскільки відсутній ризик оплати недоставленого товару, а відсотки за користування кредитом не знімаються. Для експортера цей платіж є найбільш ризикованою формою розрахунків, оскільки в нього немає жодних гарантій, що покупець врегулює свою заборгованість в узгоджений строк. Платежі у формі відкритого рахунку займають сьогодні міцні позиції в торгівлі багатьох країн світу, особливо Західної Європи (до 60 % всіх платежів). На жаль, в українській практиці, як і в інших пост- соціалістичних країнах, розрахунки по відкритому рахунку не одержали достатнього розповсюдження. Це пов'язано в значній мірі з низькою платіжною дисципліною, недостачею інформації про фінансове становище фірм, відсутністю законодавчої бази для проведення розрахунків в цій фірмі.

У зовнішньоекономічній діяльності цивільним законодавством

допускається припинення зобов'язань між контрагентами заліком зустрічних однорідних вимог. Залік зустрічних однорідних вимог здійснюється в разі, коли резидент-експортер і нерезидент-імпортер мають взаємні заборгованості (вимоги) один перед одним за різними зовнішньоекономічними договорами та погашають їх через зарахування.

При цьому згідно з Господарським кодексом України господарське зобов'язання припиняється зарахуванням зустрічної однорідної вимоги, строк якої не настав або строк якої не зазначений чи визначений моментом вимоги.

При здійсненні операцій із заліку зустрічних вимог в ЗЕД мають дотримуватися такі умови:

• по-перше, вимоги контрагентів мають бути зустрічними - тобто кожен із контрагентів повинен мати заборгованість по відношенню до іншого (кожна із сторін одночасно є як боржником, так і кредитором);

• по-друге, вимоги мають бути однорідними за змістом - переважно грошовими. Не допускається залік зустрічних вимог, коли одна з них грошова, а інша - негрошова (матеріальна, товарна чи у вигляді робіт (послуг);

• по-третє, в обох вимогах має настати термін їх виконання, встановлений зовнішньоекономічним договором або законом (за винятком зобов'язань, за якими не встановлено терміну або термін визначається моментом вимоги).

Цивільним кодексом України визначено перелік вимог, щодо яких не допускається зарахування зустрічних вимог, а саме:

• про відшкодування шкоди, завданої каліцтвом, іншим ушкодженням здоров'я або смертю;

• щодо довічного утримання;

• про стягнення аліментів;

• стосовно яких минув термін позовної давності;

• інші, які можуть бути встановлені законом або договором.

Для зарахування зустрічних однорідних вимог достатньо заяви

однієї сторони. У заяві зазначаються відомості щодо:

• суми зустрічних вимог кожної з сторін, причини їх виникнення;

• суми, яка підлягає зарахуванню, та дати проведення заліку.

До заяви додаються документи, що підтверджують (наприклад, акт звірки тощо). Після підписання заяви відповідальними особами її надсилають на адресу сторони, з якою здійснюється взаємо- залік.

Залік зустрічних однорідних вимог може проводитися як між двома контрагентами, так і між групами контрагентів усіх форм власності, одноразово або на постійно діючій основі. Постійне зарахування заборгованостей здійснюється по сальдо зустрічних вимог обох контрагентів, які перебувають один з одним у постійних господарських відносинах. При цьому такі підприємства періодично мають проводити звірку своїх заборгованостей з оформленням відповідного акта. Періодичність проведення звірок встановлюється сторонами самостійно в укладеному ними договорі. При проведенні розрахунків у вигляді заліку зустрічних однорідних вимог зобов' язання кожної із сторін погашаються рівновеликими сумами. Якщо суми заборгованостей не рівновеликі, то розрахунок у сумі різниці здійснюється через банк.

Особливістю розрахунків суб'єктів ЗЕД через залік зустрічних вимог є те, що їх можна здійснювати без використання банківських рахунків (це дозволяє погашати заборгованість незалежно від наявності коштів на розрахункових рахунках контрагентів).

Крім поточних рахунків, рахунків «до запитання» та вкладних (депозитних) рахунків представництвам та установам уповноважені банки можуть відкривати рахунки типу «Н» та типу «П».

Рахунки типу «Н» відкриваються в національній валюті. Для одержання індивідуальної ліцензії на відкриття рахунка типу «Н» представництва юридичних осіб-нерезидентів подають такі документи:

1) подання юридичної особи-нерезидента до відповідних установ НБУ про видачу ліцензії на відкриття рахунка типу «Н»;

2) письмову згоду вповноваженого банку на відкриття та обслуговування рахунка типу «Н»;

3) копію свідоцтва про реєстрацію представництва в Міністерстві зовнішніх економічних зв'язків і торгівлі України, засвідчену нотаріально або органом, що видав свідоцтво;

4) копію легалізованого витягу з торговельного, банківського чи судового реєстру або реєстраційне посвідчення місцевого ор

гану влади іноземної держави про реєстрацію юридичної особи- нерезидента, засвідчену нотаріально;

5) копію легалізованої довіреності юридичної особи-нерезидента її офіційному представнику на ведення справ в Україні, засвідчену нотаріально.

Для одержання індивідуальної ліцензії на відкриття рахунка «Н» офіційні представництва подають такі документи:

• подання офіційного представництва до відповідної установи Національного банку України про видачу індивідуальної ліцензії на відкриття рахунка типу «Н»;

• письмову згоду уповноваженого банку на відкриття та обслуговування рахунка типу «Н»;

• копію посвідчення Міністерства закордонних справ України про акредитацію представництва на території України, засвідчену Міністерством закордонних справ України або нотаріально.

На рахунок типу «Н» для здійснення розрахунків, пов'язаних з утриманням офіційного представництва юридичної особи-нерезидента (у тому числі банку), а також для виконання організацією чи установою (групою управління програмами або проектами) статутної діяльності юридичної особи-нерезидента, не пов'язаної з підприємницькою діяльністю в Україні, і для впровадження програм та проектів міжнародної технічної допомоги можуть бути зараховані кошти:

1) від продажу на міжбанківському валютному ринку України іноземної валюти, отриманої від відповідного органу іноземної держави чи юридичної особи-нерезидента;

2) отримані посольством, консульством за надані консульські послуги, у тому числі і готівкою; отримані для відшкодування збитків у разі настання страхових випадків; нараховані на залишок коштів на цьому рахунку проценти (якщо таке нарахування передбачене договором між банком та власником рахунка); від продажу на території України майна, що належить представництву

Наявні кошти з рахунка типу «Н» можуть бути використані офіційним представництвом, представництвом юридичної особи- нерезидента (у тому числі банку), організацією чи установою (групою управління програмою або проектом) згідно з кошторисом з такою метою:

1) здійснення в Україні розрахунків, пов'язаних з утриманням представництва, організації чи установи (зокрема на оплату праці, орендну плату, купівлю та утримання обладнання і транспортних засобів, поточний ремонт будівлі та приміщення представництва, установи тощо);

2) страхування в Україні майна та транспортних засобів представництва, а також життя і здоров'я його працівників;

3) переказування офіційним представництвом та представництвом юридичної особи-нерезидента благодійних внесків на користь юридичних осіб-резидентів згідно з чинним законодавством України;

4) переказування коштів на цілі, передбачені статутом міжнародної організації та її філій, що користуються імунітетом і дипломатичними привілеями та статутом представництва юридичної особи-нерезидента (покриття витрат на території України іммігрантам і біженцям на купівлю квитків, оформлення для них віз, їх проживання в готелях та харчування тощо);

5) впровадження організацією чи установою (групою управління програмою або проектом) програм та проектів міжнародної технічної допомоги.

Наявні на рахунку типу «Н» кошти також можуть бути використані офіційним представництвом та представництвом юридичної особи-нерезидента (в тому числі банку) для купівлі на міжбанків- ському валютному ринку України іноземної валюти з метою її переказу:

• на рахунок відповідного органу іноземної держави чи рахунок юридичної особи-нерезидента, інтереси якого репрезентує на території України це представництво (переказування здійснюється також у разі припинення діяльності представництва на території України, що підтверджується відповідними документами);

• на власний рахунок в іноземній валюті в уповноваженому банку для використання коштів на оплату праці працівників- нерезидентів, на відрядження та представницькі витрати за кордоном згідно з кошторисом.

Рахунок типу «ТІ» відкривається уповноваженим банком постійним представництвам іноземних компаній, фірм, міжнародних організацій, створеним у будь-якій організаційній формі без ста

тусу юридичної особи. Через ці організації повністю або частково здійснюється підприємницька діяльність нерезидента на території України.

Рахунок типу «П» використовується відповідно до правил, установлених для поточних рахунків резидентів України.

Виняток становлять операції купівлі іноземної валюти на між- банківському валютному ринку України. Наявні кошти з рахунку типу «П» можуть бути використані постійним представництвом юридичної особи-нерезидента для купівлі іноземної валюти на між- банківському валютному ринку з метою її переказування:

1) на рахунок юридичної особи-нерезидента, інтереси якої воно репрезентує на території України (отримані кошти від здійснених операцій купівлі-продажу товарів, робіт, послуг, нараховані та зараховані проценти на розміщені депозити та на залишки коштів на цьому рахунку), після сплати обов'язкових податків і платежів у разі припинення діяльності на території України, що підтверджується відповідними документами;

2) на власний рахунок в іноземній валюті в уповноваженому банку для використання на оплату праці працівників-нерезидентів, виплату коштів на відрядження за кордон, представницькі витрати за кордоном відповідно до чинного законодавства України.

Установи та організації можуть переходити на обслуговування в інший уповноважений банк. Банк, який закриває рахунки типу «Н» і «П», повідомляє про це податкову адміністрацію за місцем реєстрації представництва, територіальне управління Національного банку України, яке видало ліцензії на їх відкриття. Одночасно банк, в якому рахунок відкривається, також повідомляє названі органи.

Можливе і переоформлення рахунку типу «Н» на рахунок типу «П». При цьому оригінал ліцензії на відкриття рахунку типу «Н» повертається відповідній установі Національного банку України, а на відкриття рахунку типу «П» необхідно отримати ліцензію Кримського республіканського, обласного чи Київського міського управління НБУ.

Банк, що обслуговує, зобов'язаний повідомити орган державної податкової адміністрації за місцем перебування офісу представництва про факт переоформлення рахунка типу «Н» на рахунок типу «П».

7.