Сутність і класифікація інвестицій

В сучасних умовах розвитку підприємництва широкого застосування отримує такий вид діяльності суб'єктів підприємництва, як інвестиційна діяльність. Положення (стандарт) бухгалтерського обліку №4 «Звіт про рух грошових коштів» визначає інвестиційну діяльність як діяльність, що пов'язана із придбанням і реалізацією тих необоротних активів, а також тих фінансових інвестицій, які не є складовою частиною еквівалентів грошових коштів.

Відповідно до Закону України «Про інвестиційну діяльність» №1560-ХІІ від 18 вересня 1991 року інвестиційною діяльністю є сукупність практичних дій громадян, юридичних осіб і держави щодо реалізації інвестицій. Даний вид діяльності забезпечується шляхом реалізації інвестиційних проектів і проведення операцій з корпоративними правами та іншими видами майнових та інтелектуальних цінностей.

Всі суб'єкти інвестиційної діяльності, в тому числі суб'єкти підприємницької діяльності, незалежно від форм власності та господарювання мають рівні права щодо здійснення інвестиційної діяльності, якщо інше не передбачено законодавчими актами України,

Інвестиційна діяльність здійснюється на основі:

• інвестування, здійснюваного громадянами, недержавними підприємствами, господарськими асоціаціями, спілками і товариствами, а також громадськими і релігійними організаціями, іншими юридичними особами, заснованими на колективній власності;

• державного інвестування, у тому числі державної підтримки реалізації інвестиційних проектів відповідно до положень цього Закону, здійснюваного органами державної влади та органами влади Автономної Республіки Крим за рахунок коштів бюджетів, позабюджетних фондів і позичкових коштів, а також державними підприємствами і установами за рахунок власних і позичкових коштів;

• інвестування, здійснюваного органами місцевого самоврядування;

• іноземного інвестування, здійснюваного іноземними громадянами, юридичними особами та державами;

• спільного інвестування, здійснюваного громадянами та юридичними особами України, іноземних держав.

Інвестор самостійно визначає цілі, напрями, види й обсяги інвестицій, залучає для їх реалізації на договірній основі будь-яких учасників інвестиційної діяльності, у тому числі організацією конкурсів і торгів.

Інвестиційна діяльність може здійснюватись за рахунок:

• власних фінансових ресурсів інвестора (прибуток, амортизаційні відрахування, спеціальні фонди, що формуються за рахунок прибутку, страхові відшкодування збитків від аварій, стихійного лиха, приріст заборгованості з оплати праці, приріст заборгованості в розрахунках з бюджетом, приріст заборгованості зі страхування, приріст іншої внутрішньої кредиторської заборгованості підприємства, власні кошти підприємця тощо);

• позичкових фінансових коштів інвестора (облігаційні позики, банківські та бюджетні кредити);

• залучених фінансових коштів інвестора (кошти, одержані від продажу акцій, пайові та інші внески громадян і юридичних осіб);

• бюджетних інвестиційних асигнувань;

• безоплатних та благодійних внесків, пожертвувань організацій, підприємств і громадян.

Об'єктами інвестиційної діяльності можуть бути будь-яке майно,

в тому числі основні фонди і оборотні кошти в усіх галузях економіки, цінні папери (крім векселів), цільові грошові вклади, науково- технічна продукція, інтелектуальні цінності, інші об'єкти власності, а також майнові права.

Забороняється інвестування в об' єкти, створення і використання яких не відповідає вимогам санітарно-гігієнічних, радіаційних, екологічних, архітектурних та інших норм, встановлених законодавством України, а також порушує права та інтереси громадян, юридичних осіб і держави, що охороняються законом.

Отже, інвестиція - це довгострокове вкладення капіталу суб'єкта підприємництва у певній формі (грошовій, матеріальній, інтелектуальній тощо) з метою одержання певного прибутку

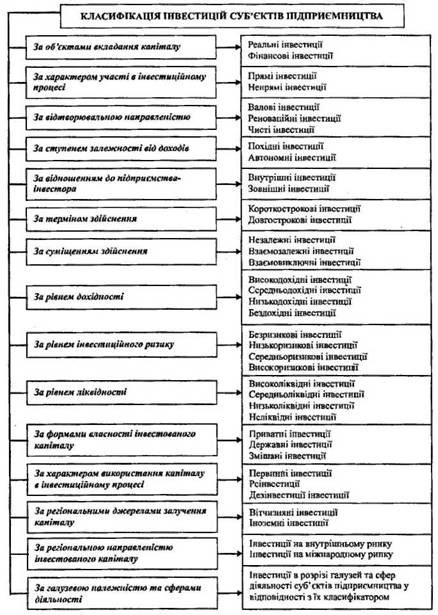

Інвестиції, що здійснюються суб'єктами підприємництва, характеризуються багатьма видами, які виділяються на основі різних класифікаційний ознак (рис. 11.1):

1) за об'єктами вкладення капіталу розрізняють:

• реальні (або капіталоутворюючі) інвестиції, які характеризують вкладення капіталу у відтворення основних засобів, в інноваційні нематеріальні активи, у приріст запасів товарно-матеріальних цінностей й інші об'єкти інвестування, пов'язані зі здійсненням операційної діяльності підприємства або поліпшенням умов праці й побуту персоналу;

• фінансові інвестиції, які характеризують вкладення капіталу в різні фінансові інструменти інвестування з метою одержання доходу;

2) за характером участі в інвестиційному процесі виділяють:

• прямі інвестиції, які передбачають пряму участь інвестора у виборі об'єкти інвестування та вкладенні капіталу в обраний об'єкт;

• непрямі інвестиції, які характеризують вкладення капіталу інвестора, що здійснюється опосередковано через інших осіб - фінансових посередників;

3) за відтворювальною спрямованістю виділяють:

• валові інвестиції, які відображають загальний обсяг капіталу, що інвестується у відтворення основних фондів і нематеріальних активів у певний періоді;

• реноваційні інвестиції, що відображають обсяг капіталу, який інвестовано в просте відтворення основних фондів й нематеріаль-

Рис.

11.1. Класифікація інвестицій суб'єктів господарювання за основними ознаками

них активів, що амортизуються. Тому, у вартісному вираженні ре- новаційні інвестиції прирівнюються до величини амортизаційних відрахувань за основними фондами та нематеріальними активами, що амортизуються;

• чисті інвестиції, що відображають обсяг капіталу, який інвестовано в розширене відтворення основних фондів і нематеріальних активів. Тому, у кількісному вираженні чисті інвестиції являють собою суму валових інвестицій зменшену на суму амортизаційних відрахувань за всіма видами необоротна активів суб'єкта підприємництва, що амортизуються;

4) за ступенем залежності від доходів виділяють:

• похідні інвестиції, які прямо пов'язані з чистим прибутком, що отримується суб'єктом підприємництва та механізмом його розподілу на споживання й заощадження;

• автономні інвестиції, які не пов'язані з формуванням і розподілом чистого прибутку суб'єкта підприємництва, а здійснюються через задоволення потреб технологічного розвитку, необхідність проведення природоохоронна: заходів тощо;

5) по відношенню до інвестора виділяють:

• внутрішні інвестиції, які характеризують вкладення капіталу в розвиток самого інвестора;

• зовнішні інвестиції, які відображають вкладення капіталу в інші суб'єктів підприємництва;

6) за періодом здійснення виділяють:

• короткострокові інвестиції, які характеризують вкладення капіталу на період до одного року;

• довгострокові інвестиції, які характеризують вкладення капіталу на період більше одного року;

7) за сумісністю здійснення виділяють:

• незалежні інвестиції, які характеризують вкладення капіталу в такі об'єкти інвестування (інвестиційні проекти, фінансові інструменти), що можуть бути реалізовані як автономні (незалежні від інших об'єктів інвестування й не виключають їх) у загальній інвестиційній програмі (інвестиційному портфелі) суб'єкта підприємництва;

• взаємозалежні інвестиції, що характеризують вкладення капіталу в такі об'єкти інвестування, черговість реалізації або наступна

експлуатація яких залежить від інших об'єктів інвестування й може здійснюватися лише в комплексі з ними;

• взаємовиключні інвестиції, які є аналоговими за цілям їх здійснення, характером технологій, номенклатурою продукції й іншими основними параметрами та вимагають альтернативного вибору;

8) за рівнем прибутковості виділяють:

• високоприбуткові інвестиції, які характеризують вкладення капіталу в інвестиційні проекти або фінансові інструменти, за якими очікуваний рівень чистого інвестиційного прибутку істотно перевищує середню норму цього прибутку на інвестиційному ринку;

• середньоприбуткові інвестиції, які характеризують вкладення капіталу в інвестиційні проекти або фінансові інструменти, за якими очікуваний рівень чистого інвестиційного прибутку відповідає середній нормі цього прибутку на інвестиційному ринку;

• низькоприбуткові інвестиції, які характеризують вкладення капіталу в інвестиційні проекти або фінансові інструменти, за якими очікуваний рівень чистого інвестиційного прибутку значно нижче середньої норми цього прибутку на інвестиційному ринку;

• безприбуткові інвестиції, які характеризують вкладення капіталу з метою одержання соціального, екологічного й іншого видів позаекономічного ефекту, тобто без одержання інвестиційного прибутку;

9) за рівнем інвестиційного ризику виділяють:

• безризикові інвестиції, які характеризують вкладення коштів у такі об'єкти інвестування, за якими відсутній реальний ризик втрати капіталу або очікуваного доходу й практично гарантоване одержання розрахункової реальної суми чистого інвестиційного прибутку;

• низькоризикові інвестиції, які характеризують вкладення капіталу в об'єкти інвестування, ризик за якими значно нижчий серед- ньоринкового;

• середньоризикові інвестиції, які характеризують вкладення капіталу в об'єкти інвестування, рівень ризику за якими майже відповідає середньоринковому;

• високоризикові інвестиції, які характеризують вкладення капіталу в об'єкти інвестування, ризик за якими значно вищий серед- ньоринкового.

Особливе місце в цій групі займають так звані спекулятивні інвестиції, що характеризуються вкладенням капіталу внайбільш ризикові проекти або інструменти інвестування, за якими очікується найвищий рівень інвестиційного доходу;

10) за рівнем ліквідності інвестиції підприємства поділяються на такі основні види:

• інвестиції, які характеризують вкладення капіталу в об'єкти (інструменти) інвестування підприємства, що швидко можуть бути конвертовані в грошову форму (як правило, у строк до одного місяця) без відчутних втрат своєї поточної ринкової вартості. Основним видом високоліквідних інвестицій підприємства є короткострокові фінансові вкладення;

• середньоліквідні інвестиції, які характеризують групу об'єктів (інструментів) інвестування підприємства, що можуть бути конвертовані в грошову форму без відчутних втрат своєї поточної ринкової вартості в строк від одного до шести місяців;

• низьколіквдні інвестиції, які включають об'єкти (інструменти) інвестування підприємства, що можуть бути конвертовані в грошову форму без втрат своєї поточної ринкової вартості після закінчення значного періоду часу (від півроку й вище). Основним видом низьколіквідних інвестицій є незавершені інвестиційні проекти, реалізовані інвестиційні проекти із застарілою технологією, акції окремих маловідомих підприємств, які не котируються на фондовому ринку;

• неліквідні інвестиції, які характеризують такі види інвестицій підприємства, що самостійно реалізовані бути не можуть (вони можуть бути продані на інвестиційному ринку лише в складі цілісного майнового комплексу);

11) за формами власності інвестованого капіталу виділяють:

• приватні інвестиції, які характеризують вкладення капіталу фізичних осіб, а також: юридичних осіб недержавних форм власності;

• державні інвестиції, які характеризують вкладення капіталу державних підприємств, а також коштів державного бюджету різних його рівнів і державних позабюджетних фондів;

• змішані інвестиції припускають вкладення як приватного, так і державного капіталу в об'єкти інвестування підприємства;

12) за характером використання капіталу в інвестиційному процесі виділяють:

• первинні інвестиції, які характеризують використання ново- сформованого

• для інвестиційних цілей капіталу рахунок як власних, так і позикових фінансових ресурсів;

• реінвестиції, які являють собою повторне використання капіталу в інвестиційних цілях за умови попереднього його вивільнення в процесі реалізації раніше обраних інвестиційних проектів, інвестиційних товарів або фінансових інструментів інвестування;

• дезінвестиції, які являють собою процес вилучений раніше інвестованого капіталу з інвестиційного обороту без наступного його використання в інвестиційних цілях (наприклад, для покриття збитків підприємства) і, які можна охарактеризувати як негативні інвестиції підприємства;

13) за регіональними джерелами залучення капіталу виділяють:

• вітчизняні інвестиції, які характеризують вкладення національного капіталу (домашніх господарств, підприємств або державних органів) у різноманітні об'єкти інвестування резидентами даної країни;

• іноземні інвестиції, які характеризують вкладення капіталу нерезидентами (юридичними або фізичними особами) в об'єкти (інструменти) інвестування даної країни;

14) за регіональною спрямованістю інвестованого капіталу

розрізняють такі види інвестицій:

• інвестиції на внутрішньому ринку, які характеризують вкладення капіталу як резидентів, так і нерезидентів на території даної країни;

• інвестиції на міжнародному ринку (або міжнародні інвестиції), які характеризують вкладення капіталу резидентів даної країни за межами внутрішнього її ринку;

15) за галузевою спрямованістю інвестиції розділяються в розрізі окремих галузей і сфер діяльності відповідно до їх класифікатора. Така форма класифікації інвестицій пов'язана з державним регулюванням інвестиційного процесу в масштабах країни, а також оцінкою інвестиційної привабливості окремих галузей (сфер діяльності) у процесі реального й фінансового інвестування підприємства.

Основною метою формування інвестиційних ресурсів підприємства, тобто всіх видів фінансових та інших активів, які залучаються

з метою здійснення вкладень в об'єкти інвестування, є задоволення потреб у придбанні необхідних інвестиційних активів та оптиміза- ція їх структури з позицій забезпечення ефективних результатів інвестиційної діяльності.

З урахуванням цієї мети процес формування інвестиційних ресурсів має базуватися на таких принципах:

• принцип врахування перспектив розвитку інвестиційної діяльності. В процесі формування обсягів та структури інвестиційних ресурсів варто враховувати усі стадії інвестиційного процесу;

• принцип забезпечення відповідності обсягу залучених інвестиційних ресурсів обсягу інвестиційних потреб підприємства. Загальна потреба в інвестиційних ресурсах підприємства базується на розрахунках загальних обсягів реального та фінансового інвестування;

• принцип забезпечення оптимальної структури інвестиційних ресурсів з позицій ефективної інвестиційної діяльності. Умови формування високих кінцевих результатів інвестиційної діяльності залежать від структури сформованих інвестиційних ресурсів. Оптимальна структура забезпечує фінансову рівновагу розвитку підприємства в процесі здійснення інвестиційної діяльності, з іншого боку, неоптимальна структура генерує ризики в фінансовій сфері підприємства, тобто призводить до банкрутства підприємства;

• принцип забезпечення мінімізації витрат формування інвестиційних ресурсів зрізних джерел. Така мінімізація витрат здійснюється в процесі управління вартістю капіталу, який залучається для інвестиційної діяльності з метою одержання максимальної суми чистого прибутку;

• принцип забезпечення високоефективного використання інвестиційних ресурсів у процесі інвестиційної діяльності. Інвестиційні ресурси, які тимчасово не використовуються, можуть втрачати свою вартість з часом, тому формувати інвестиційні ресурси слід із врахуванням темпів інфляції та інших факторів, що впливатимуть на вартість протягом строку реалізації інвестиційної діяльності.

Суб'єктами (інвесторами і учасниками) інвестиційної діяльності можуть бути громадяни і юридичні особи України та іноземних держав, а також держави.

Портфельний інвестор характеризується як суб ‘єкт інвести

ційної діяльності, що вкладає свій капітал в різноманітні об'єкти (інструменти) інвестування винятково з метою отримання інвестиційного прибутку. Такий інвестор не ставить собі за мету реальну участь в управлінні стратегічним розвитком підприємств-емітентів.

За напрямом орієнтації на інвестиційний ефект інвесторів розподіляють на такі види:

• інвестор, орієнтований на поточний інвестиційний дохід. Такий інвестор формує свій інвестиційний портфель переважно за рахунок короткострокових фінансових вкладень, а також окремих довгострокових інструментів інвестування, що приносять регулярний поточний дохід (наприклад, купонних облігацій);

• інвестор, орієнтований на приріст капіталу в довгостроковому періоді.

Такий інвестор вкладає свій капітал переважно в реальні операційні активи підприємства, а також в довгострокові фінансові інструменти інвестування (акції, довгострокові безкупонні облігації і т. п.);

• інвестор, орієнтований на неекономічний інвестиційний ефект. Такий інвестор, що вкладає свій капітал в об'єкти інвестування, ставить перед собою соціальні, екологічні і інші неекономічні цілі, що не розраховані на отримання інвестиційного прибутку.

По відношенню до інвестиційних ризиків інвесторів розподіляють на такі види:

• інвестор, не схильний до ризику. Таким терміном характеризують суб'єктів інвестиційної діяльності, які уникають здійснення середньо і високо ризикових інвестицій навіть не дивлячись на справедливе відшкодування зростання рівня ризику додатковим рівнем інвестиційного доходу;

• інвестор, нейтральний до ризику. Цим терміном характеризують суб' єктів інвестиційної діяльності, які згодні приймати на себе інвестиційний ризик тільки в тому випадку, якщо він буде справедливо компенсований додатковим рівнем інвестиційного доходу;

• інвестор, схильний до ризику. Таким терміном характеризують суб'єктів господарювання, схильних йти на інвестиційний ризик навіть в тих випадках, коли він недостатньо справедливо компенсований додатковим рівнем інвестиційного доходу. За менталітетом інвестиційної поведінки, що визначена вибором інвестицій за

шкалою рівня їх прибутковості і ризику, виділяють наступні групи інвесторів:

• консервативний інвестор. Цим терміном характеризується суб'єкт господарювання, що вибирає об'єкти (інструменти) інвестування по критерію мінімізації рівня інвестиційних ризиків, не дивлячись на відповідно низький рівень очікуваного по них інвестиційного доходу. Такий інвестор піклується перш за все про забезпечення надійності (безпеки) інвестицій;

• поміркований інвестор. Таким терміном характеризується суб'єкт господарювання, що вибирає такі об'єкти (інструменти) інвестування, рівень прибутковості і ризику яких приблизно відповідають середньоринковим умовам (по відповідному сегменту ринку);

• агресивний інвестор. Цим терміном характеризують суб'єкта господарювання, що вибирає об'єкти (інструменти) інвестування по критерію максимізації поточного інвестиційного доходу, незважаючи на супутній їм високий рівень ризику.

За належністю до резидентів виділяють вітчизняних і іноземних інвесторів. Такий поділ інвесторів використовується підприємством в процесі здійснення спільної інвестиційної діяльності.

2.