Сутність, цілі та джерела фінансової санації кризових підприємств

В системі заходів фінансового оздоровлення суб'єктів підприємництва та їх виходу з економічної кризи застосовується санація.

Термін «санація» походить від латинського «сапасе», що в перекладі означає «оздоровлення» або «одужання».

Відповідно до Закону України «Про відновлення платоспроможності боржника або визнання його банкрутом» № 2343-ХІІ від 14.05.1992 року санація - система заходів, що здійснюються під час провадження у справі про банкрутство з метою запобігання визнанню боржника банкрутом та його ліквідації, спрямована на оздоровлення фінансово-господарського становища боржника, а також: задоволення в повному обсязі або частково вимог кредиторів шляхом кредитування, реструктуризації підприємства, боргів і капіталу та (або) зміну організаційно-правової та виробничої структури боржника.

Метою проведення санації є запобігання визнанню боржника банкрутом і його ліквідації.

Організація санаційної процедури складний багатоетапний процес, який затверджується ухвалою арбітражного суду щодо:

1) визнання боржника банкрутом і відкриття ліквідаційної процедури;

2) затвердження звіту керуючим санацією, фізичної особи, яка відповідно до рішення господарського суду організовує здійснення санації боржника, та припинення розгляду справи про банкрутство;

3) встановлення кінцевого строку розрахунків з кредиторами, але не більше шести місяців. В цьому випадку розгляд справи про банкрутство припиняється після завершення розрахунків з кредиторами.

Засновники (учасники) боржника - юридичної особи, власник майна, центральні органи виконавчої влади, органи місцевого самоврядування в межах своїх повноважень зобов'язані вживати своєчасних заходів для запобігання банкрутству підприємства-боржника. Так, ними в межах заходів щодо запобігання банкрутству боржника може бути надана фінансова допомога в розмірі, достатньому для погашення зобов'язань боржника перед кредиторами, у тому числі зобов'язань щодо сплати податків і зборів (обов' язкових платежів) і відновлення платоспроможності боржника (досудова санація).

Досудова санація - це система заходів щодо відновлення платоспроможності боржника, які може здійснювати власник майна (орган, уповноважений управляти майном) боржника, інвестор, з метою запобігання банкрутству боржника шляхом реорганізаційних, організаційно-господарських, управлінських, інвестиційних, технічних, фінансово-економічних, правових заходів відповідно до законодавства до початку порушення провадження у справі про банкрутство.

Досудова санація державних підприємств провадиться за рахунок коштів державних підприємств та інших джерел фінансування. Обсяг коштів для проведення досудової санації державних підприємств за рахунок коштів Державного бюджету України щорічно встановлюється законом про Державний бюджет України.

Господарський суд за клопотанням комітету кредиторів у строк, що не перевищує строку дії процедури розпорядження майном, має право винести ухвалу про проведення санації боржника та призначення керуючого санацією.

Санація вводиться на строк не більше дванадцяти місяців. Однак, за клопотанням комітету кредиторів чи керуючого санацією або

інвесторів цей строк може бути продовжено ще до шести місяців або скорочено.

Комітет кредиторів приймає рішення про погодження кандидатури керуючого санацією, вибір інвестора (інвесторів), схвалення плану санації боржника.

Так, кандидатури керуючого санацією та інвестора (інвесторів) можуть бути запропоновані комітету кредиторів будь-яким із кредиторів, представником органу, уповноваженого управляти майном боржника. Керуючим санацією може бути запропоновано особу, яка виконувала повноваження розпорядника майна, або керівник підприємства, якщо на це є згода комітету кредиторів та (або) інвесторів.

Ухвала про проведення санації та призначення керуючого санацією набирає чинності з дня її ухвалення, але може бути оскаржена у встановленому порядку.

З дня винесення ухвали про санацію:

• керівник боржника відсторонюється від посади у порядку, визначеному законодавством про працю, управління боржником переходить до керуючого санацією,

• припиняються повноваження органів управління боржника - юридичної особи, повноваження органів управління передаються керуючому санацією.

Органи управління боржника протягом трьох днів з дня прийняття рішення про санацію та призначення керуючого санацією зобов'язані забезпечити передачу керуючому санацією бухгалтерської та іншої документації боржника, печаток і штампів, матеріальних та інших цінностей;• арешт на майно боржника та інші обмеження дій боржника щодо розпорядження його майном можуть бути накладені лише в межах процедури санації, у разі, якщо вони не перешкоджають виконанню плану санації та не суперечать інтересам конкурсних кредиторів.

Керуючий санацією має право:

• розпоряджатися майном боржника з урахуванням обмежень, передбачених законодавством;

• укладати від імені боржника мирову угоду, цивільно-правові, трудові та інші угоди;

• подавати заяви про визнання угод, укладених боржником, недійсними. Керуючий санацією зобов'язаний:

• прийняти в господарське відання майно боржника та організувати проведення його інвентаризації;

• відкрити спеціальний рахунок для проведення санації та розрахунків з кредиторами;

• розробити та подати на затвердження комітету кредиторів план санації боржника;

• організувати ведення бухгалтерського і статистичного обліку та фінансової звітності;

• здійснювати заходи щодо стягнення дебіторської заборгованості перед боржником; від імені боржника заявляти позови про стягнення заборгованості з дебіторів боржника, а також з осіб, які несуть з боржником відповідно до закону або договору субсидіарну (додаткову) чи солідарну відповідальність;

• розглядати вимоги кредиторів щодо зобов'язань боржника, які виникли після порушення справи про банкрутство в процедурі розпорядження майном боржника та санації;

• заявляти в установленому порядку заперечення щодо заявлених до боржника вимог кредиторів, зазначених в абзаці сьомому цієї частини;

• звітувати перед комітетом кредиторів щодо послідовної реалізації плану санації;

• повідомляти у десятиденний строк з дня винесення господарським судом відповідної ухвали державний орган з питань банкрутства про своє призначення,затвердження мирової угоди, закінчення виконання плану санації, звільнення від обов'язків;

• забезпечувати визначення початкової вартості майна шляхом проведення незалежної оцінки в разі відчуження майна у процедурі санації.

Протягом трьох місяців з дня винесення ухвали про санацію боржника керуючий санацією зобов'язаний подати комітету кредиторів для схвалення план санації боржника.

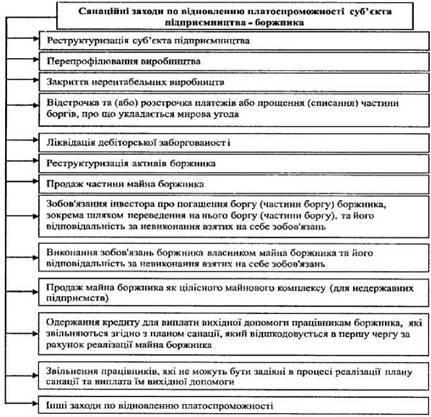

Здійснення санації та досудової санації передбачає широкий спектр заходів щодо оздоровлення фінансового стану суб'єкта підприємництва (рис. 10.5).

Передумовою вибору найбільш дієвих заходів по відновленню платоспроможності боржника та розробки плану санації є поглиблений комплексний аналіз операційної, фінансової та інвестиційної

Рис. 10.5. Санаційні заходи по відновленню платоспроможності

суб'єкта підприємництва - боржника

діяльності підприємства, який дозволяє оцінити перспективи розвитку, внутрішні резерви мобілізації фінансових ресурсів, можливості залучення інвесторів та досягнення прибутковості у майбутньому.

Планування санаційних заходів передбачає формування таких складових, як: цілі санації; стратегія санації; програма санації; проект санації; план санації та управління впровадженням програми санації.

Цілі санації можна розділити на стратегічні і тактичні. До стратегічних цілей санації відносяться: стабілізація і зміцнення фінансового стану підприємства, відновлення його конкурентної по

зиції. Тактичними цілями санації є: відновлення платоспроможності, ліквідація заборгованості по претензіях.

Стратегія санації визначає її ідеологію та механізми здійснення санації. Вона носить варіативний характер і визначається цілями санації. Орієнтація на короткострокові заходи, такі як розпродаж активів, скорочення виробництва і втрат дає швидкий ефект, скорочує заборгованість підприємства, але залишає відкритими питання перспектив його розвитку. Інший варіант стратегії, заснований на технічному переобладнанні та модернізації виробництва, освоєнні нових видів продукції нових ринків збуту, вимагає значних обсягів інвестицій, які важко залучити в умовах фінансової кризи.

Як правило, найбільший ефект дає комплексний відхід до оздоровлення фінансового стану підприємства, тобто стратегія санації, яка передбачає максимальне поєднання заходів, направлених на мобілізацію внутрішніх джерел економії коштів з заходами по залученню зовнішніх джерел фінансування для здійснення інвестиційних проектів щодо зміцнення конкурентних позицій підприємства.

Стратегія санації визначається зацікавленістю кредиторів в співробітництві з даним суб'єктом підприємницької діяльності, привабливістю підприємства для потенційних інвесторів санації, техніко- технологічними характеристиками виробництва. Вона може бути орієнтованою за такими напрямками:

• мобілізація внутрішніх джерел нарощування фінансових ресурсів для погашення боргів;

• реструктуризація підприємства-боржника;

• залучення зовнішніх джерел фінансування;

• поєднання декількох напрямків.

Відповідно до обраної стратегії розробляється програма санації, тобто система прогнозованих, взаємозв' язаних заходів, спрямованих на виведення підприємства з кризи. Вона формується на підставі комплексного вивчення причин фінансової кризи, аналізу внутрішніх резервів, висновків про можливості залучення стороннього капіталу та стратегічних завдань санації.

Проект санації розробляється на базі санаційної програми і містить техніко-економічне обґрунтування санації, розрахунок обсягів фінансових ресурсів, необхідних для досягнення стратегічних цілей, конкретні графіки та методи мобілізації фінансового капіталу, строк

освоєння інвестицій та їхньої окупності, оцінку ефективності санаційних заходів, а також прогнозовані результати виконання проекту.

Складовими проекту санації є:

1) техніко-економічне обґрунтування санації;

2) розрахунок обсягів фінансових ресурсів для досягнення цілей;

3) графіки і методи мобілізації капіталу;

4) строки освоєння інвестицій, їх окупності;

5) оцінка ефективності санаційних заходів;

6) прогнозовані результати виконання проекту.

Конкретизує програму санації план її здійснення. План санації

має містити заходи щодо відновлення платоспроможності боржника, умови участі інвесторів, за їх наявності, у повному або частковому задоволенні вимог кредиторів, зокрема шляхом переведення боргу (частини боргу) на інвестора, строк та черговість виплати боржником або інвестором боргу кредиторам та умови відповідальності інвестора за невиконання взятих згідно з планом санації зобов'язань.

План санації має передбачати строк відновлення платоспроможності боржника - строк забезпечення відсутності ознак банкрутства суб'єкта підприємництва.

У разі наявності інвесторів план санації розробляється та погоджується за участю інвесторів. Санаційний план може містити умови про:

• виконання зобов'язань боржника третіми особами;

• обмін вимог кредиторів на активи боржника та (або) його корпоративні права;

• задоволення вимог кредиторів іншим способом, що не суперечить закону.

Засновуючись на надбаннях зарубіжного досвіду та синтезуючи його з вітчизняною практикою, розроблено методичні рекомендації щодо складання плану санації. Згідно із цими рекомендаціями план санації суб'єкта підприємництва складається із вступу та чотирьох розділів (рис. 10.6).

У вступі відображається загальна характеристика об'єкта планування, подаються відомості про правову форму організації бізнесу, форму власності, організаційну структуру, сфери діяльності та коротка історична довідка про розвиток суб'єкта підприємництва- боржника. Крім цього, формулюється мета складання плану сана-

Рис. 10.6. Структурно-логічна схема плану проведення санації

ції, називаються замовники плану та методи, які використовуються в процесі його розробки.

У першому розділі «Аналіз вихідних даних» відображається вихідна ситуація щодо стану суб'єкта підприємництва. Даний розділ включає такі підрозділи:

• оцінка зовнішніх умов функціонування суб'єкта підприємництва є основою стратегічного планування і включає вивчення

371

загальних політико-економічних тенденцій, які впливають на його діяльність, аналіз галузі та ринкового сегмента. Під час вивчення загальної політико-економічної ситуації розглядається розвиток економіки в цілому, демографічна ситуація, технологічні новації, зміна політичного середовища. Головною метою оцінки навколишнього середовища є оцінка можливості адаптації стратегії розвитку суб'єкта підприємництва до змін у суспільно-політичному житті країни;

• аналіз фінансово-господарського стану проводиться за двома напрямками:

1) аналіз виробничо-господарської діяльності;

2) аналіз фінансового стану.

У ході аналізу з'ясовується фактичний фінансовий та майновий стан суб'єкта підприємництва (фактичний обсяг реалізації, величина прибутків (збитків), рівень заборгованості, коефіцієнти платоспроможності, ліквідності, фінансового левериджу тощо);

• аналіз причин фінансової кризи та слабких місць полягає в систематизації та оцінюванні причин фінансової кризи та наслідків їхнього впливу на фінансово-господарську діяльність суб' єкта підприємництва. Аналіз причин, фінансової кризи проводиться з метою їхньої локалізації та усунення. Виявлення симптомів кризи робиться на підставі аналізу слабких місць у суб' єкта підприємництва. Обмежувальні чинники (слабкі місця) можуть мати місце в таких сферах:

а) залучення капіталу (наприклад утрата довіри кредиторів);

б) ринок (бар'єри на шляху входження чи виходу з ринку);

в) персонал (позиція профспілок, висока мобільність, психологічні фактори);

г) законодавство (податки, заборона звільнення працівників).

У разі тривалої фінансової кризи фактори, що забезпечують потенціал суб'єкта підприємництва, поступово вичерпуються і, як наслідок, його позиції слабшають;

Визначення наявного потенціалу передбачає вивчення сильних сторін суб' єкта підприємництва, можливих шансів та перспектив у кадровій, виробничій, технологічній, маркетинговій та інших сферах. Наявний у суб' єкта підприємництва потенціал розвитку визначається такими основними факторами:

1) фінансове забезпечення та можливості залучення додаткового капіталу;

2) кваліфікований персонал;

3) надійні та дешеві джерела постачання сировини та матеріалів;

4) освоєні ринки збуту продукції (робіт та послуг);

5) виробничий потенціал;

6) ефективна організаційна структура;

7) висока якість менеджменту.

Ефективність санації можна забезпечити планомірним розвитком та використанням наявного у суб'єкта підприємництва потенціалу, а також через послаблення чинників, що обмежують проведення санації. На підставі аналізу вихідної ситуації роблять висновок про доцільність санації суб'єкта підприємництва або його ліквідації.

У другому розділі плану санації «Стратегія санації, оперативна (СИА^Н)-програма» розробляються стратегічні цілі санації, цільові орієнтири та розробляється стратегія санації підприємства. Крім цього, розділ має запропонувати оперативну (СКА^Н)-програму з відображенням заходів, спрямованих на покриття поточних збитків, відновлення платоспроможності та ліквідності суб'єкта підприємництва. Лише за умови успішного виконання цієї програми суб'єкт підприємництва може дістати можливість реалізувати план санації, тобто вжити заходів для відновлення своєї прибутковості та досягнення стратегічних конкурентних переваг. У каталозі санаційних заходів у рамках (СКА^Н)-програми можуть бути запропоновані:

1) рефінансування дебіторської заборгованості (форфейтинг, факторинг, звернення до господарського суду);

2) мобілізація прихованих резервів через продаж окремих позицій активів;

3) зменшення та збільшення статутного капіталу;

4) реструктуризація кредиторської заборгованості;

5) заморожування інвестиційних вкладень;

6) зворотний лізинг;

7) розпродаж за зниженими цінами товарів, що користуються низьким попитом.

Розділ третій «План санаційних заходів» є конкретизацією заходів щодо відновлення платоспроможності, прибутковості та конкурентоспроможності суб'єкта підприємництва в довгостроковому періоді. Складовими цього розділу є:

• план маркетингу та оцінка ринків збуту продукції. У цьому підрозділі визначають ринкові фактори, які впливають на збут продукції (робіт, послуг) та місткість ринку; мотивацію споживачів; умови збуту; галузеві ризики; ситуацію на суміжних товарних ринках. Кількісна оцінка частини ринку, яка належить суб'єкту підприємництва, проводиться за основними споживачами продукції(робіт, послуг) з посиланням на поточні обсяги реалізації та на перспективи їх збільшення. Крім того, дається перелік можливих конкурентів, їхніх переваг та недоліків, а також схема реалізації продукції (робіт, послуг), методи стимулювання реалізації та пропозиції щодо оптимального співвідношення реалізаційної ціни та собівартості. Визначаються можливості та способи розширення ринків збуту. Дається оцінка діяльності суб'єкта підприємництва з погляду антимонопольного законодавства;

• план виробництва, який складається у формі бюджету, що містить таку інформацію:

1) асортимент товарів, робіт, послуг, які планується виробляти;

2) обсяги виробництва;

3) витрати на виробництво продукції (робіт, послуг);

4) тривалість виробництва;

5) необхідний запас сировини та матеріалів, коштів;

6) інша інформація, пов'язана з виробництвом продукції (робіт, послуг).

Інформація, яка міститься в бюджеті виробництва, є основою для визначення потреби в капіталі, потрібному для фінансування санаційних заходів виробничо-технічного характеру, зокрема необоротних та оборотних активів;

• план капіталовкладень (інвестицій): містить дані про використання основних фондів, їх знос, витрати, пов'язані з їх відновленням, можливості оренди чи лізингу. Виходячи з цих даних, оцінюють потребу суб'єкта підприємництва капіталі для фінансування необоротних активів;

• організаційний план. В даному підрозділі відображають організаційну структуру суб'єкта підприємництва, можливості реструктуризації (реорганізації) та перепрофілювання, аналізують управлінський та кадровий склад, фактичну кількість працівників та пропозиції щодо її зменшення, пропонують заходи для посилен-

ня мотивації працівників та поліпшення організації менеджменту. У разі необхідності вивчають можливості укрупнення чи подрібнення з урахуванням вимог антимонопольного законодавства.

• фінансовий план може включати такі елементи, як:

1) план ліквідності;

2) план фінансових результатів;

3) зведений баланс активів і пасивів (до початку санації, в окремі періоди санації та після проведення санації»).

На додаток до цих планів подається інформація про форми та джерела мобілізації фінансових ресурсів, а також графіки освоєння, окупності та повернення фінансових ресурсів (якщо їх було залучено на поворотній основі).

У фінансовому плані також відображається сума витрат на розробку плану санації та проведення санаційного аудиту (за необхідності). Складовою фінансового планування є розрахунок загальної потреби підприємства у фінансових ресурсах із зовнішніх джерел. Обсяг зовнішнього фінансування дорівнює різниці між загальною потребою підприємства у фінансових ресурсах (інвестиції в основні та оборотні засоби) та прогнозованою величиною виручки від реалізації окремих об'єктів активів, продаж яких здійснюється в рамках санації. Одержана величина корегується на позитивний чи негативний грошовий потік у результаті операційної діяльності, який очікується в період проведення санації.

Четвертий розділ «Ефективність санації та заходи з реалізації плану» містить розрахунок ефективності санації, а також перелік організаційних заходів щодо реалізації плану та контролю за ходом його реалізації. У цьому розділі деталізуються очікувані результати виконання проекту санації, а також прогнозуються можливі ризики та збитки.

Основними критеріями оцінки ефективності санації є такі:

• ліквідність та платоспроможність;

• прибутковість;

• додаткова вартість, створена в результаті санації;

• конкурентні переваги.

Якщо за основу брати критерій прибутковості, то ефективність санації (ЕфС) можна визначити за такою формулою:

ЕфС = ПДпр / ВС х 100, (10.1)

де ПДпр - прогнозований обсяг додаткового прибутку;

ВС - розмір вкладень (інвестицій) на проведення санації.

Для об'єктивнішого оцінювання ефективності прогнозований обсяг додаткового прибутку приводять до теперішньої вартості.

План санації розглядається комітетом кредиторів, який скликається керуючим санацією в чотиримісячний строк з дня винесення господарським судом ухвали про санацію. Керуючий санацією письмово повідомляє членів комітету кредиторів про дату і місце проведення засідання комітету і за два тижні до проведення комітету кредиторів надає можливість попередньо ознайомитися з планом санації.

План санації вважається схваленим, якщо на засіданні комітету кредиторів таке рішення було підтримано більш як половиною голосів кредиторів - членів комітету кредиторів.

Схвалений комітетом кредиторів план санації та протокол засідання комітету кредиторів подаються керуючим санацією в господарський суд на затвердження не пізніше п'яти днів з дня проведення засідання комітету кредиторів. Протокол засідання комітету кредиторів може містити особливу думку кредиторів, які голосували проти порядку і строків погашення заборгованості, передбачених у плані санації.

Якщо протягом шести місяців з дня винесення ухвали про санацію в господарський суд не буде подано плану санації боржника, господарський суд має право прийняти рішення про визнання боржника банкрутом і відкриття ліквідаційної процедури.

Здійснення санаційних заходів пов'язано з обґрунтуванням джерел фінансування. Інвесторами цього процесу можуть бути як фізичні, так і юридичні особи. Джерелами погашення непокритих збитків суб'єкта підприємництва-боржника є резервні, страхові фонди, фонди цільового призначення, нерозподілений прибуток, санаційний прибуток.

Внутрішні джерела санації пов'язані зі зниженням витрат і збільшенням грошових надходжень підприємства. Склад цих джерел включає:

• зниження витрат за рахунок оптимізації організаційної структури; зменшення витрат на персонал; згортання збиткових неперспективних виробництв;впровадження нормування витрат та обліку

витрат; обмеження посередників, встановлення прямих зв'язків з постачальниками; стимулювання за економію енергоносіїв, матеріалів; впровадження організаційно-технічних заходів;

• збільшення надходжень грошових коштів за рахунок реалізації надлишкових активів; удосконалення роботи з дебіторами; запровадження номенклатурної політики щодо збільшення випуску рентабельної продукції; впровадження системи знижок; удосконалення каналів збуту продукції (робіт, послуг); розпродаж залежало! продукції; здача в оренду активів; реалізація об'єктів незавершеного будівництва.

Склад зовнішніх джерел фінансування санації включає:

• безповоротну фінансову допомогу;

• зменшення або списання боргів;

• надання санаційних кредитів;

• випуск облігацій конверсійної позики;

• дотації та субвенції за рахунок бюджетних коштів;

• державне пільгове кредитування;

• реструктуризацію боргів (переведення боргу у власність; переведення короткострокових боргів у довгострокові;

• пролонгацію строків сплати боргів).

Реалізація комплексу заходів по санації підприємства-боржника в разі успіху виводить його з фінансової кризи і створює умови для проведення підприємницької діяльності в майбутньому.

Результати санації (крім подолання неплатоспроможності та відновлення конкурентоспроможності) можна оцінити через обчислення фактичного додаткового прибутку підприємства (різниці між сумою прибутків після санації і розміром прибутків чи збитків до її проведення).

Якщо цілі фінансової санації не досягнуто, підприємство оголошується банкрутом і розпочинається ліквідаційна процедура.