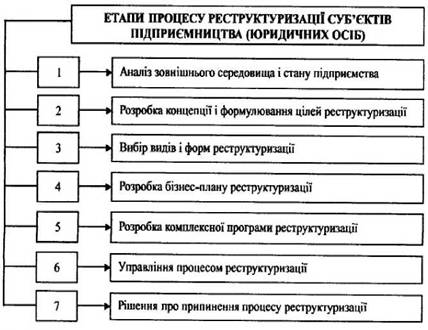

Етапи реструктуризації підприємства

Процес реструктуризації являє собою послідовну реалізацію ряду взаємозалежних етапів, що враховують специфіку кожного конкретного суб'єкта підприємництва, яке реорганізується. Так,

основними етапами реструктуризаційного процесу є (рис.

10.1):• перший етап - аналіз зовнішнього середовища і стану підприємства. На даному етапі вивчається стан зовнішнього середовища, у якому функціонує підприємство, і оцінюються можливості адаптації до цього середовища його діяльності з врахуванням властивої для підприємства специфіки. Так, в ході аналізу зовнішнього середовища здійснюється оцінка впливу на підприємство таких груп зовнішніх факторів: політичних, економічних, ринкових, технологічних і соціально-демографічних.

Також визначається внутрішній стан підприємства, який характеризується на основі: вивчення рівня техніки і технології і його відповідності сучасним стандартам; оцінки фінансового стану; аналізу

Рис. 10.1. Етапи процесу реструктуризації суб'єктів підприємництва

виробничої діяльності; дослідження діючих методів управління і їхньої відповідності сучасним умовам господарювання; аналізу людських ресурсів і ступеня зацікавленості працівників у результатах діяльності.

При цьому дослідження зовнішнього середовища і внутрішнього стану підприємства мають бути взаємозалежні, тобто необхідним є проведення аналізу поводження підприємства у конкретному зовнішньому середовищі. З цією метою можуть бути використані такі матричні моделі оцінки ступеня конкурентоспроможності та доцільності подальшого розвитку виробництва окремих видів продукції підприємства, а також напрямків інвестування:

• ростодольова матриця Бостонської консалтингової групи (Boston Consulting Group - матриця DCG);

• «Скандстрат», «аналіз прихильності» (розробка консалтингової фірми BZB);

• 9-секційна матриця «Дженерал-Електрик-Мак-Кінсі» (СЕ-мат- риця);

• матриця «балансу життєвих циклів» Ховера (Hofer-Arthur

D.Little).

Найпоширеніші показники, що використовуються під час побудови матриць, такі:

• частка ринку;

• темпи зростання (економіки, ринку, галузі або підприємства);

• перспективи окремої галузі або сектора економіки;

• конкурентоспроможність;

• оцінка споживачів виготовленої продукції;

• ефективність виробництва певного типу продукту тощо.

У результаті реалізації цього етапу визначаються можливості і загрози для розвитку бізнесу, виявляються сильні і слабкі сторони підприємства. Ця інформація є основою для розробки обґрунтованої концепції реструктуризації, що дозволяє якнайкраще пристосуватися до зовнішнього середовища із врахуванням специфіки підприємства;

• другий етап - розробка концепції і формулювання цілей реструктуризації. На даному етапі розробляється стратегія реструктуризації і формулюються цілі її проведення. Стратегія реструктуризації представляє собою напрямки діяльності, що мають забезпечити

оптимальне функціонування підприємства у далекій перспективі з урахуванням стану зовнішнього середовища і прогнозу його зміни. Слід зазначити, що стратегія реструктуризації може являти собою комплекс конкретних (часткових) стратегій різних аспектів діяльності підприємства.

На підставі обраних стратегій формується система фінансово- економічних, техніко-технологічних, маркетингових, виробничих і соціальних цілей підприємства.

Для забезпечення дієвості встановлювані цілі і показники мають відповідати таким вимогам:

• конкретність і вимірність, тобто можливість кількісної оцінки;

• значимість для підприємства;

• терміновість, тобто встановлення терміну досягнення мети.

Таким чином, у результаті реалізації цього етапу формується

система цілей реструктуризації. Цю систему доцільно розробляти у виді «дерева цілей», що забезпечить повноту представлення і взаємозв'язок цілей різних рівнів.

«Дерево цілей» - це наочне графічне зображення підпорядкованості та взаємозв'язку цілей, що демонструє розподіл загальної (генеральної) мети або місії на підцілі, завдання та окремі дії.

Вершина «дерева цілей», головна мета, відповідає основному виду діяльності підприємства, і її, зазвичай, називають місією підприємства. Вона відповідає на запитання: якими видами діяльності хоче займатися підприємство? Другий рівень «дерева цілей» відображає внутрішні цінності, яких дотримується вище керівництво організації. Оскільки вони значною мірою залежать від стилю керівника, то їх, як вже зазначалось, називають стильовими цілями. Всі інші цілі, розташовані нижче «дерева цілей», мають назву робочі цілі.

Таке «дерево цілей» спрощує процес оцінки відносної важливості (системних пріоритетів) кожної цілі, яка необхідна для встановлення ресурсів при розробці стратегічних планів.

Основна ідея щодо побудови «дерева цілей» - декомпозиція (розукрупнення) - це метод розкриття структури системи, при якому за однією ознакою її поділяють на окремі складові. Декомпозиція використовується для побудови «дерева цілей», щоб пов'язати гене-

ральну мету зі способами її досягнення, сформульованими у вигляді завдань окремим виконавцям.

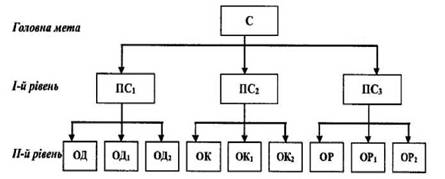

Для побудови «дерева цілей» використовуються два основних методи: метод дезагрегації цілей та метод забезпечення необхідних умов.

Метод дезагрегації цілей застосовується для формалізованих цілей, які найчастіше характеризують реально існуючі об'єкти або ті, що створюються. Він базується на системному уявленні про об'єкт

дослідження і передбачає використання таких понять (рис. 10.2):

• система (С) як цілісний об'єкт, тобто генеральна ціль або ідеальне уявлення про те, що треба створити;

• підсистема (ПС) як частина більш загальної системи, у якій підсистеми є функціонально значущими.

Другий та нижчі рівні «дерева цілей» мають містити основні та альтернативні елементи досягнення цілей вищого рівня. Далі побудову 1-го і ІІ-го рівнів «дерева цілей» методом дезагрегації виконують за тими ж правилами: кожна з цілей поділяється на елементи, і для кожної з них створюється комплекс альтернативних дій для їхнього досягнення.

Елементи 1-го і ІІ-го рівнів «дерева цілей» далі можна не поділяти на нижчі рівні в таких випадках:

а) якщо елемент, який аналізується, безпосередньо не пов'язаний з основною системою та не дає нічого цінного для її функціонування;

б) якщо елемент, що розглядається, є тривіальним, а його існуючий варіант влаштовує дослідника та виконавця.

Рис. 10.2. Побудова «дерева цілей» методом дезагрегації

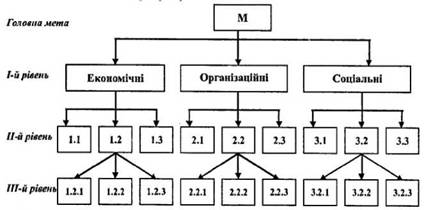

Метод забезпечення необхідних умов при побудові «дерева цілей» можна використати для декомпозиції мети будь-якого типу. Схематично метод забезпечення необхідних умов наведено на рис. 10.3.

Цей метод передбачає, що сформульована генеральна мета (місія) пропонується експертам для аналізу та побудови «дерева цілей». Незалежні експерти висувають вимоги щодо форми та умов, необхідних для досягнення мети, пропонують перелік оцінок структури цілей, а також заходи для їх досягнення.

Для проведення будь-яких робіт у соціально-економічній системі, якою є організація чи підприємство, необхідно створити певні умови, що й відображено у вигляді цілей 1-го рівня.

Кожний наступний рівень є конкретизацією зазначених умов у

термінах робіт, наприклад:

1.1 - залучення інвестицій;

1.2 - одержання кредитів;

2.1 - придбання та налагодження устаткування;

3.1 - залучення кадрів певної кваліфікації;

3.2 - зміни в структурі організації тощо.

Ієрархія цілей дає змогу відповісти на запитання про відповідальність за .досягнення різних цілей завдяки встановленню взаємозв'язку між ієрархічними рівнями організації та цілями. Масштаби робіт для досягнення окремих цілей дають змогу визна-

Рис. 10.3. Побудова «дерева цілей» методом забезпечення необхідних умов

чити кількість і кваліфікацію виконавців, а взаємозв'язок між окремими гілками - встановити ефективну кооперацію між виконавцями;

• третій етап - вибір видів і форм реструктуризації. На даному етапі здійснюється конкретизація виду та форм її здійснення. На цей вибір впливає велике число факторів (стратегічні цілі реструктуризації, специфіки конкретного підприємства, наявність матеріальних, фінансових і людських ресурсів, досвід і знання власників та управлінського персоналу, гострота проблеми);

• четвертий етап - розробка бізнес-плану реструктуризації. На цьому етапі, на основі трансформації обраного з декількох альтернатив варіанту досягнення встановлених цілей, розробляється документ, що докладно описує намічувану реструктуризацію, а також дає оцінку її ефективності, тобто комплексний план конкретних дій з визначенням строків, ресурсів, відповідальних за них. Його розробка здійснюється з метою підвищення обґрунтованості й ефективності реструктуризації, особливо у тих випадках, коли вона носить стратегічний характер.

Таким чином, бізнес-план реструктуризації представляє собою чітко структурований письмовий документ, що описує цілі і задачі, які необхідно вирішити у процесі реструктуризації, способи і терміни досягнення поставлених цілей, а також техніко-економічні і фінансові показники підприємства, очікувані в результаті їхнього досягнення.

Виділяються такі основні вимоги до бізнес-плану реструктуризації суб'єкта підприємництва:

а) забезпечувати комплексне просування до оптимізації цілісного організму підприємства;

б) бути підпорядкованим інтересам підприємства, привабливим для керівництва та переконливим для зовнішніх інвесторів;

в) висвітлювати існуючі проблеми підприємства та загрози для його існування;

г) встановлювати цілі, що контролюються та вимірюються;

д) містити рішення, що усувають проблеми та загрози;

е) пропонувати заходи, що є реально виконуваними; є) конкретизувати завдання в розрізі підрозділів;

ж) представляти наслідки запропонованих заходів.

Виходячи з цих вимог і зважаючи на те, що загальноприйнятого виду бізнес-плану реструктуризації не існує; може бути запропонований такий варіант основних розділів даного документу:

1. Резюме.

2. Програма реструктуризації.

3. План реструктуризації в розрізі головних напрямків або підрозділів.

Резюме - це своєрідний вступ до бізнес-плану реструктуризації суб'єкта підприємництва, який відображає основний зміст даного документа, а саме:

причини, які спонукали підприємство запровадити реструктуризацію;

• основні цілі реструктуризації;

• головні напрямки реструктуризації;

• кількісні та якісні результати, що очікується отримати після проведення реструктуризації.

Програма реструктуризації - це перелік заходів в межах основних напрямків, що дозволяють досягти поставленої мети (підвищення прибутковості діяльності підприємства; забезпечення зростання його ринкової вартості).

План реструктуризації - розробляється на основі програми реструктуризації. Він містить перелік дій за кожним заходом, строки його початку і закінчення, визначає відповідальних осіб за його виконання, необхідні ресурси, очікуваний результат. Він може передбачати дії за заходами як в межах всього підприємства, так і в межах окремого підрозділу.

• п'ятий етап - розробка комплексної програми реструктуризації. На даному етапі розробляється комплексна програма реструктуризації суб'єкта підприємнцтва. Дана програма має не дублювати зміст окремих розділів бізнес-плану, а деталізувати їх. Тому, якщо реструктуризація є оперативною або фінансовою, тобто частковою, то розробляють один з документів: або бізнес-план реструктуризації, або комплексну програму реструктуризації. Тобто даний етап в такому разі може бути в процесі реструктуризації підприємства лише у випадку вибору розробки комплексної програми реструктуризації. Якщо ж реструктуризація є комплексною, стратегічною, розрахованою на тривалу перспективу, то даний етап є обов'язковим для виконання;

• шостий етап - управління процесом реструктуризації. На даному етапі здійснюється організація виконання програми реструктуризації на основі контролю над ходом реалізації наміченої програми реструктуризації, включаючи її ґрунтовний аналіз. За необхідності програма корегується;

• сьомий етап - рішення про припинення процесу реструктуризації. На даному етапі приймається рішення щодо припинення процесу реструктуризації суб'єкта підприємництва. Дане рішення приймається керівництвом підприємства. А, якщо підприємство є державним, або є господарською організацією, у статутному фонді якої корпоративні права держави перевищують 50 відсотків, то рішення про припинення процесу реструктуризації приймається ФДМУ:

1) на основі звіту голови правління господарської організації, погодженого наглядовою радою, або керівника державного підприємства про виконання заходів з реструктуризації, передбачених планом реструктуризації;

2) за поданням комісії з реструктуризації підприємства;

3) закінчення терміну виконання заходів з реструктуризації, якщо до ФДМУ протягом семи днів до його закінчення від керівництва державного підприємства, правління або наглядової ради господарської організації чи комісії не надійшли пропозиції щодо продовження терміну виконання заходів з реструктуризації;

4) прийняття рішення про санацію або ліквідацію підприємства в процесі провадження справи про банкрутство.

Для досягнення цілей реструктуризації у світовій практиці використовується механізм реорганізації суб'єктів підприємництва (юридичних осіб), при реалізації якого можуть бути застосовані різні види реорганізації, а саме:

• реорганізація, спрямована на укрупнення підприємства;

• реорганізація, спрямована на подрібнення підприємства;

• реорганізація без змін розмірів підприємства (рис. 10.4).

Реорганізація, спрямована на укрупнення підприємства, може здійснюватись у формі злиття, приєднання та поглинання.

Злиття представляє собою припинення діяльності двох або кількох підприємств як юридичних осіб та передання належних їм активів і пасивів (майнових прав і зобов' язань) до правонаступника,

Рис. 10.4. Форми реорганізації суб'єктів підприємництва (юридичних осіб)

який створюється в результаті злиття. Воно характеризується такими особливостями:

• здійснюється на добровільних засадах (за рішення власників підприємств-правопопередників);

• у злитті беруть участь щонайменше два підприємства зі статусом юридичних осіб (правопопередники), які в результаті операції втрачають такий статус;

• за результатами злиття створюється нова бізнес-одиниця, що проходить формальну легалізацію, - засновується та реєструється підприємство зі статусом юридичної особи (правонаступник), яке є об'єктом спільного контролю з боку всіх власників підприємств- правопопередників;

• передача активів (зобов'язань) за умовами реорганізаційної угоди від підприємств-правопопередників до правонаступника не має характеру платної угоди.

Розрізняють такі види злиття:

• горизонтальне злиття, через яке реалізується об'єднання су-

б'єктів підприємництва, що функціонують на аналогічному чи суміжному ринках, призводить до збільшення монополістичної сили новоствореного суб'єкта підприємництва;

• концентричне злиття, яке передбачає об'єднання суб'єктів підприємництва, між якими існують господарські зв'язки на умовах горизонтальної кооперації,спрямоване на закриття технологічного циклу на основі спільних базової технології, виробничого процесу та/або цільового ринку, маркетинг, реклама, збут,сервісне обслуговування, фінансові послуги, страхування, консалтинг тощо;

• вертикальне злиття, що передбачає об'єднання суб'єктів підприємництва, між якими існують господарські зв'язки на умовах вертикальної кооперації за принципом замкнутого технологічного циклу;

• конгломератне злиття, в рамках якого реалізується об'єднання необтяжених господарською, фінансовою та/або технологічною залежністю суб'єктів підприємництва.

Приєднання передбачає приєднання всіх прав та обов'язків одного або кількох суб'єктів підприємництва (юридичних осіб - право попередників) до іншого суб'єкта підприємництва (юридичної особи - правонаступника).

Принципова різниця між злиттям та приєднанням полягає в тому, що при злитті всі майнові права та обов'язки кількох суб'єктів підприємництва концентруються на балансі підприємства, яке створюється, а при приєднанні - на балансі підприємства, що вже функціонує на момент прийняття рішення про приєднання.

Характерними особливостями приєднання, як форми реорганізації суб'єктів підприємництва є:

1) приєднання здійснюється на добровільних засадах (за рішенням власників підприємств-правопопередників);

2) у приєднанні беруть участь принаймні два підприємства зі статусом юридичних осіб (правопопередники), частина з яких в результаті операції втрачає такий статус;

3) проведення приєднання не передбачає заснування та реєстрації нового підприємства зі статусом юридичної особи;

4) уся фінансово-господарська діяльність підприємств-право- наступників концентрується в рамках однієї бізнес-одиниці зі статусом юридичної особи (правонаступника) із числа підприємств, що реорганізуються;

5) передача активів (зобов'язань) за умовами реорганізаційної угоди від підприємств-правопопередників до правонаступника має частково платний характер;

6) майновий інтерес (акції, корпоративні права) власників під- приємств-правопопередників при приєднанні оплачується корпоративними правами підприємства-правонаступника та/або грошовими коштами (у пропорціях, що визначені у реорганізаційній угоді).

Поглинання полягає в придбанні корпоративних прав фінансово-неспроможного підприємства іншим суб'єктом підприємництва (санатором), тобто отримання повного контролю над таким підприємством. Поглинуте підприємство може або зберегти свій статус юридичної особи і стати дочірнім підприємством санатора, або бути приєднаним до санатора і стати його структурним підрозділом, втративши при цьому юридичний статус.

Залежно від порядку оприлюднення відкритої тендерної пропозиції розрізняють такі види поглинань, як:

• дружні поглинання, що передбачають реалізацію відкритої тендерної пропозиції менеджменту підприємства-цілі;

• ворожі поглинання, що передбачають реалізацію відкритої тендерної пропозиції безпосередньо власникам (акціонерам) під- приємства-цілі.

Реорганізація, спрямована на подрібнення підприємства, використовується за таких умов:

• якщо в підприємства серед усіх напрямків діяльності є прибуткові та збиткові напрямки. В такому разі, метою подрібнення виступає виокремлення підрозділів, які є санаційноспроможними, в результаті чого уможливлюється їх подальше фінансове оздоровлення за рахунок різних санаційних заходів. Структурні підрозділи, які не підлягають санації, залишаються в організаційній структурі підприємства, яке з часом оголошується банкрутом;

• якщо підприємство має високий рівень диверсифікації сфер діяльності, які підлягають санації. До такого підприємства можуть виявляти інтерес кілька інвесторів (санаторів), які цікавляться різними сферами його діяльності, а тому,в результаті подрібнення, кожний з інвесторів може вкласти кошти в ту сферу,яка його найбільше цікавить;

• якщо йдеться про перед приватизаційну підготовку державних підприємств заметою підвищення їх інвестиційної привабливості;

• якщо підприємство є монопольним утворенням або зловживає монопольним становищем на ринку, то може бути прийняте рішення антимонопольних органів про його подрібнення.

Подрібнення суб' єктів підприємництва може здійснюватись у формі поділу та відокремлення.

Поділ, як спосіб реорганізації, полягає в тому, що юридична особа припиняє свою діяльність, а на її базі створюється кілька нових підприємств, оформлених у вигляді самостійних юридичних осіб.

У результаті поділу підприємства до новостворених підприємств за розподільним актом (балансом) у відповідних частинах переходять майнові права і обов'язки (активи та пасиви) реорганізованого підприємства. Характерним особливостями поділу є:

1) поділ не є платною угодою, оскільки, фактично, має місце передача активів та зобов' язань від підприємства-правопопередника (материнського підприємства) до новостворених підприємств (правонаступників);

2) власники материнського підприємства повністю забезпечують незмінність величини номінального підконтрольного капіталу та зберігають контроль над фінансово-господарською діяльністю новостворених підприємств відповідно до участі у статутному капіталі материнського підприємства.

Відокремлення передбачає, що частина активів і пасивів підприємства, яке реорганізується, передається правонаступнику або кільком правонаступникам, що утворюються внаслідок реорганізації. Підприємство, що реорганізується, продовжує свою фінансово- господарську діяльність. Воно не втрачає статусу юридичної особи, а лише вносить зміни до установчих документів згідно з чинним законодавством.

Реорганізація без змін розмірів підприємства здійснюється у формі перетворення, що передбачає зміну форми власності або організаційно-правової форми юридичної особи без припинення господарської діяльності суб'єкта підприємництва.

Реорганізація суб' єкта підприємництва шляхом його перетворення характеризується такими особливостями:

• перетворення проводиться на добровільних засадах (за рішенням власників підприємства);

• проведення перетворення не передбачає ліквідації суб'єкта підприємництва або заснування та реєстрації нового суб'єкта підприємництва зі статусом юридичної особи - підприємство- правопопередник та підприємство-правонаступ-ник зливаються в одній особі;

• уся фінансово-господарська діяльність залишається під контролем підприємства (його власників), що реорганізується;

• передача активів (зобов'язань) за умовами реорганізаційної угоди має безплатний характер;

• перетворення досить часто супроводжується зміною структури власності,включенням нових співвласників до складу товариства.

Найбільш типовими варіантами реорганізації суб'єкта підприємництва шляхом його перетворення є:

• перетворення товариства з обмеженою відповідальністю в приватне акціонерне товариство;

• перетворення приватного підприємства в товариство з обмеженою відповідальністю;

• перетворення приватного акціонерного товариства в публічне акціонерне товариство.

Найважливішим документом, який складається під час реорганізації підприємств, є передавальний або розподільний баланси. Передавальний баланс складається при злитті чи приєднанні підприємств, а розподільний баланс - при поділі чи відокремленні.

Передавальний баланс - це баланс юридичної особи, що реорганізується, на день припинення її діяльності, який складається за стандартними правилами,передбаченими нормативними актами (наприклад, П(С)БО №2 «Баланс»), які регулюють порядок заповнення форм річної (квартальної) фінансової звітності.

Якщо юридична особа має філії, то складається консолідований баланс, у тому числі баланси за всіма філіями. Оскільки передавальний баланс має силу акту приймання-передачі, його підписують директори та головні бухгалтери обох суб'єктів підприємництва - того, що реорганізується, та правонаступника.

Розподільний баланс - це баланс юридичної особи, що реор-

ганізується, на день припинення її діяльності, в якому окремими стовпцями відображаються активи і пасиви, що розподілені між даною юридичною особою і юридичними особами - правонаступниками, тобто конкретизується та частка майна, вимог і зобов'язань, яка передається суб' єктам підприємництва, які утворюються в результаті поділу чи відокремлення.

Цей баланс має відобразити баланси новостворених юридичних осіб на момент початку їх господарської діяльності.

Перш ніж складати розподільний баланс, слід провести відповідну підготовчу роботу, забезпечивши реальність позицій, які буде у ньому відображено. З цією метою здійснюється інвентаризація усіх майнових прав і зобов'язань юридичної особи, що реорганізується. Головна ціль цієї роботи - виявити й списати майно, непридатне до використання, а також безнадійну дебіторську заборгованість.

Згідно із загальним правилом складання розподільних балансів усі активи та пасиви реорганізованої юридичної особи розподіляються пропорційно до встановленої бази для нарахування. Як правило, такою базою є сума основних фондів, якими наділяються підприємства, утворювані в результаті поділу.

Загальні принципи, пропорції, строки та методи розподілу активів під час реорганізації юридичної особи поділом чи відокремленням визначаються угодою про реорганізацію.

Складання розподільного балансу має певні особливості:

• перший розділ активу. У результаті реорганізації за юридичними особами, що відокремлюються, закріплюються основні фонди. Майно має розподілятися за принципом виокремлення цілісних майнових комплексів усіх структурних підрозділів юридичної особи. Вартість основних фондів, які передаються новоутвореним суб' єктам підприємництва, визначається на підставі інвентаризації. Складність тут полягає в об' єктивному оцінюванні вартості окремих об' єктів основних фондів, оскільки балансова вартість майна підприємства, як правило, не відбиває його реальної ринкової ціни. У разі потреби на підприємство запрошується експерт з оцінювання вартості майна. Іншою особливістю є те, що основні фонди не завжди розподіляються пропорційно за окремими об' єктами. Так, деякі види нерухомості, нематеріальних активів чи устаткування можуть використовуватися в одних структурних підрозділах і бути

не потрібними іншим. Такі об' єкти в повному обсязі передаються підприємствам, що створюються на базі відповідних структурних підрозділів.

Коли юридична особа, що реорганізується, має довгострокові фінансові вкладення, у період підготовки до реорганізації слід вивчити можливість їх реалізації, аби одержані кошти спрямувати на погашення заборгованості;

• другий розділ активу. Коли йдеться про розподіл запасів сировини та матеріалів, малоцінних та швидкозношуваних предметів, незавершеного виробництва, готової продукції, має також діяти принцип виокремлення цілісного майнового комплексу кожного структурного підрозділу юридичної особи. Саме тому деякі види оборотних активів у повному обсязі можуть перейти до одних новоутворених суб'єктів підприємництва, а решта - до інших. Тут також постає проблема об' єктивного оцінювання вартості майна, особливо це стосується залишків неліквідних оборотних активів (деякі види комплектуючих, готова продукція тощо).

Перед розподілом окремих статей грошових коштів та розрахунків слід провести інвентаризацію дебіторської заборгованості, щоб виявити нереальну та безнадійну заборгованість і списати її у встановленому порядку, вилучивши з розподілу. Залишок грошових коштів та дебіторської заборгованості розподіляється відповідно до частки активів, які передаються тому чи іншому суб'єкту підприємництва.

Угодою про реорганізацію може бути передбачено особливий порядок розподілу оборотних коштів та дебіторської заборгованості;

• перший розділ пасиву. В даному розділі відображається власний капітал юридичної особи. За загальним правилом статті власного капіталу мають розподілятися відповідно до частки активів, якою наділяються новоутворені суб' єкти підприємництва. Якщо збитки неможливо покрити, вони розподіляються пропорційно до суми статутного капіталу між новоутвореними юридичними особами. Може бути узгоджено також особливий порядок розподілу збитків. Якщо велика їх частина виникла через неефективну діяльність одного з підрозділів, то згідно з відповідним рішенням на юридичну особу, яка створюється на базі цього підрозділу, може бути списана більша частина збитків;

• другий та третій розділи пасиву. Порядок розподілу заборгованості визначається комісією з реорганізації підприємства на підставі аналізу напрямків використання одержаних кредитів та причин виникнення кредиторської заборгованості. При цьому має діяти правило, згідно з яким основний тягар погашення кредитів банку припадає на юридичні особи, які утворюються на базі структурних підрозділів, котрі використовували більшу частину кредитних ресурсів для оновлення свого виробництва, модернізації тощо. Якщо кредиторська заборгованість утворилася внаслідок невиконання одним зі структурних підрозділів зобов'язань з відвантаження продукції, то суб'єкту підприємництва, створеному на його базі, за розподільним балансом має бути передана відповідна частка заборгованості. Однак, в цілому необхідним є додержання пропорційності між часткою активів, якими наділяються новоутворені суб'єкти підприємництва, та часткою належних їм пасивів.

3.