[15] [16] [17] [18] різноманітних фінансових інструментів макро- та мікроекономічної політики; глобалізація фінансових відносин.

Міжнародні фінанси являють собою сукупність відносин зі створення та використання грошових коштів, необхідних для здійснення зовнішньоекономічної діяльності державами, фірмами, іншими юридичними та фізичними особами.

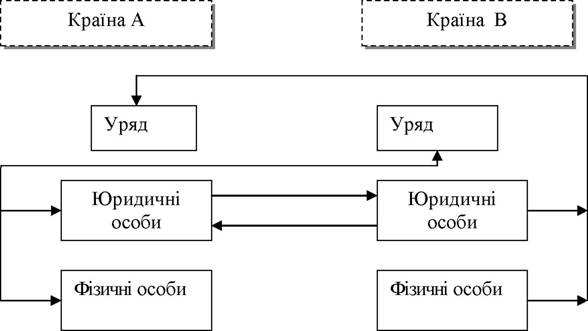

Міжнародні фінансові відносини реалізуються у вигляді міжнародних грошових потоків. Суб'єктами міжнародних фінансових відносин виступають уряди, підприємства, фірми, банки, установи, фізичні особи.

Рух грошових потоків у світовому господарстві здійснюється в рамках взаємовідносин:

- між господарюючими суб'єктами різних країн;

- між державою і урядами інших країн і міжнародними організаціями;

- між державою і юридичними і фізичними особами інших країн;

- між державою і суб'єктами міжнародних зв'язків, міжнародними фінансовими інституціями.

![]()

Рис. 14.1 - Грошові потоки в міжнародних фінансових зв’язках

Світові фінансові потоки обслуговують міжнародну торгівлю товарами, послугами, а також перерозподіл капіталів і робочої сили між країнами.

У концентрованому вигляді світові фінансові потоки можна представити як сукупність фінансових ринків і фінансових інститутів.

Фінансові потоки, забезпечуючи міждержавний перерозподіл грошових коштів, виконують такі функції:

- сприяють іноземному інвестуванню;

- активізують операції з цінними паперами та іншими фінансовими інструментами;

- розширюють діапазон валютних операцій.

У цілому перерозподіл фінансових коштів у світовому масштабі забезпечує зростання конкуренції і підвищення ефективності використання виробничих потужностей та інших ресурсів економічного розвитку.

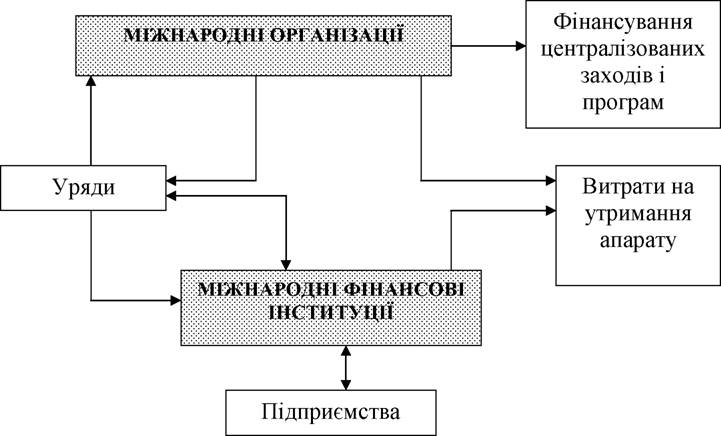

У сфері міжнародних фінансів, крім національних суб’єктів (держава, юридичні і фізичні особи), можна виділити фінанси міжнародних фінансових інституцій та міжнародного фінансового ринку, що є ланками (складовими) міжнародних фінансів.

Фінансова діяльність міжнародних організацій здійснюється за їх статутами і пов'язана з формуванням і використанням їх бюджету та цільових фондів. Формування доходів здійснюється насамперед за рахунок внесків країн, що входять до складу даних організацій. Використання коштів проводиться на основі затвердженого бюджету. Провідні міжнародні організації - Організація Об’єднаних Націй (ООН) та Європейський союз (ЄС)

Головним завданням ООН є підтримання миру. До сфер її діяльності також входять економічні, соціальні й гуманітарні проблеми, права людини, охорона навколишнього природного середовища. Діяльність ООН здійснюється через керівні органи та спеціалізовані організації. Бюджет ООН формується за рахунок внесків країн-учасниць. Їх розмір визначається залежно від рівня економічного розвитку країни. В основі розрахунків лежить норматив платежів, який залежить від обсягів ВНП даної країни.

Сьогодні ООН переживає фінансову кризу, пов'язану з тим, що багато країн мають заборгованість щодо внесків до її бюджету. Це істотно звужує фінансові можливості ООН, ускладнює фінансування передбачених заходів.

Бюджет ЄС формується за рахунок надходжень від країн - членів Союзу. Всі доходи поділяються на дві групи: внески країн-членів та доходи бюджету ЄС. Внески кожної країни до бюджету визначаються залежно від рівня її економічного розвитку, який відображається у виробленому ВНП. Специфікою бюджету ЄС як ланки міжнародних фінансів є наявність власних доходів. До них належать мито і сільськогосподарські податки, якими обкладаються продукти, що імпортуються з країн, які не є членами Союзу, а також податок на додану вартість, який встановлюється за єдиною для всіх країн ставкою по відношенню до уніфікованої в усіх країнах бази оподаткування.

Міжнародні фінансові інституції поділяються на дві групи: світові й регіональні. До світових відносяться Міжнародний валютний фонд (МВФ), група Світового банку та Банк міжнародних розрахунків. Регіональні інституції створюються за континентальною ознакою: Європейський банк реконструкції та розвитку (ЄБРР); Азіатський банк розвитку; Африканський банк розвитку; Міжамериканський банк розвитку, Лондонський та Паризький клуби кредиторів та ін.

МВФ є провідним світовим фінансовим інститутом. Основними цілями його діяльності є сприяння розвитку міжнародної торгівлі й співробітництва у сфері валютного регулювання та надання кредитів у іноземній валюті для вирівнювання платіжних балансів країн - членів Фонду, за рахунок внесків яких (квот) утворюється капітал МВФ. Діяльність МВФ охоплює три основні напрями: кредитування, регулювання міжнародних валютних відносин, постійний нагляд за світовою економікою. Обсяги кредитування насамперед залежать від резервної і кредитної часток та кредитної політики. Резервна частка становить 25% квоти даної країни, тобто ту частину, що внесена в іноземній валюті. У сучасних умовах, коли курси валют є плаваючими, а не фіксованими, роль МВФ полягає в узгодженні валютної політики країн-членів

Фонду. Безпосереднє фінансування пов’язане безпосередньо з квотами країн- учасниць і проводиться в межах їх резервної і кредитної часток. Система поетапного фінансування використовується МВФ за умови суттєвих і тривалих проблем платіжного балансу країн-позичальників та зумовлює подальші відносини Фонду з ними після безпосереднього фінансування (надання пільгових умов кредитування - під 0,5% на 10 років, спеціальне кредитування, яке використовується у виняткових умовах і включає компенсаційне фінансування та фінансування в разі непередбачуваних обставин, фінансування резервних запасів, зовнішнього боргу і фінансування системних трансформацій, зумовлених різким падінням надходжень від експорту та кардинальним ростом вартості імпорту в зв’язку з переходом до світових цін (зокрема на газ, нафту, електроенергію та ін.).

Важливою складовою діяльності МВФ є регулювання валютних взаємовідносин: без згоди МВФ країни-учасниці не можуть вводити обмеження за платежами і переказами за поточними міжнародними операціями, використовуючи дискримінаційні валютні засоби із застосуванням системи кількох видів валютних курсів.

МВФ здійснює детальний макроекономічний аналіз податкової, грошово- кредитної і валютної політики та стану платіжних балансів, формуючи масив інформації світової економіки в цілому і в розрізі окремих країн, на підставі якого складаються економічні прогнози, що дають можливість проводити координацію макроекономічних процесів країн-учасниць.

Другою за значенням у системі міжнародних фінансів є група Світового банку, яка включає до свого складу чотири міжнародні фінансові інститути: Міжнародний банк реконструкції та розвитку (МБРР); Міжнародну асоціацію розвитку (МАР); Міжнародну фінансову корпорацію (МФК), Агентство з гарантування багатосторонніх інвестицій (БАГІ) та міжнародний центр урегулювання інвестиційних конфліктів (МЦУІК).

Основною метою діяльності МБРР є сприяння розвитку економіки країн- членів МБРР шляхом надання довгострокових кредитів та гарантування приватних інвестицій, шляхом перерозподілу ресурсів банку (статутний капітал, створений за рахунок внесків країн-учасниць, які здійснюються через підписку на акції в межах установлених квот, залучення коштів через випуск облігаційних позик, резервний фонд). Основне завдання банку полягає у налагодженні співробітництва між центральними банками провідних країн світу та здійснення розрахунків між ними. Банк забезпечує також здійснення розрахунків між країнами, що входять до Європейської валютної системи. Він виконує депозитно-кредитні функції, здійснює валютні операції та операції на фондовому ринку. Кредитування здійснюється шляхом надання системних позик (надання урядами коштів під програми макроекономічної стабілізації та інституційні зміни, які можуть використовуватись позичальниками на власний розсуд, у тому числі на фінансування дефіциту бюджету за певних умов кредитних договорів) та інвестиційні кредити під конкретні інвестиційні проекти, які надаються терміном до 20 років під гарантії урядів.

МАР спеціалізується на наданні кредитів найбіднішим країнам світу на термін до 50 років на пільгових умовах (0,75% річних).

БАГІ проводить страхування іноземних інвестицій у країнах, що розвиваються, на випадок політичних ризиків (націоналізація, війни, заворушення, зрив контрактів та ін.).

МФК надає кредити (без гарантії урядів) високорентабельним підприємствам країн, що розвиваються.

МЦУІК виконує функції з урегулювання спорів між урядами окремих країн і їх інвесторами.

В Європі в рамках ЄС функціонують Європейський центральний банк, Європейський банк реконструкції та розвитку (ЄБРР) і Європейський інвестиційний банк.

Європейський центральний банк організований у 1999 р. у зв’язку з створенням єдиної європейської валюти - євро. Завдання і функції цього банку аналогічні функціям центральних банків.

ЄБРР проводить діяльність у країнах Східної і Центральної Європи, які здійснюють ринкові реформи.

Україна є членом ЄБРР з 1992 р. Не менше 60% кредитів ЄБРР має спрямовуватись у приватний сектор економіки і не більше 40 % у державну інфраструктуру.

Завданням Європейського інвестиційного банку є фінансування проектів, що мають регіональне, галузеве й загальноєвропейське значення (енергетика, транспорт, телекомунікації, а також проекти, пов'язані з охороною навколишнього природного середовища). Кредити надаються терміном від 20 до 25 років на ринкових умовах. Пільги встановлюються лише в тих випадках, коли передбачається боніфікація за рахунок бюджету ЄС.

У цілому всесвітні міжнародні фінансові інститути відіграють важливу роль у світовій економіці, забезпечуючи надійний рух міжнародних грошових потоків.

Головними каналами руху фінансових потоків є:

- валютно-кредитне й розрахункове обслуговування купівлі-продажу товарів і послуг;

- зарубіжні інвестиції в основний і оборотний капітал;

- операції з цінними паперами та іншими фінансовими інструментами;

- валютні операції;

- фінансове сприяння іншим країнам та державні внески в міжнародні організації.

Рух фінансових коштів міжнародного фінансового ринку здійснюється через банки, спеціалізовані фінансово-кредитні установи, фондові біржі, які всі разом формують міжнародний фінансовий ринок, що містить валютну, кредитну й фондову складові. Механізми міжнародного фінансового ринку забезпечують концентрацію, розподіл і перерозподіл тимчасово вільних грошових коштів між кінцевими споживачами. Спеціалізовані фінансові інститути обслуговують потреби урядів, фірм, юридичних і фізичних осіб, здійснюючи щорічно трансакції на суму близько 150 трлн. доларів.

Фінансові операції міжнародного фінансового ринку здійснюються на грошовому(валютному) ринку, міжнародному ринку кредитів та міжнародному фондовому ринках (цінні папери). Їх економічна природа змінюється під впливом науково-технологічної революції, транснаціоналізації та глобалізації економічних процесів.

Міжнародний грошовий ринок - це продажа і купівля іноземної валюти або цінних паперів в іноземній валюті на основі попиту і пропозиції, характеризується паритетом відсоткових ставок (interest rates parity). Це означає, що в умовах досконалої конкуренції очікувана доходність фінансових активів у різних країнах і на різних ринках повинна наближатися до однакової середньої величини (за умов елімінування ризиків). Це найбільш характерно для ринку євровалют.

Найбільшим світовим валютним ринком є Лондонський, на якому проводиться майже половина всіх валютних операцій. Головною особливістю та економічною привабливістю євроринку є відсутність урядового валютного контролю. Крім інших, суто адміністративних переваг, це дає змогу мінімізувати розрив між кредитною і депозитною відсотковими ставками до розміру, звичайно меншого, ніж на вітчизняних ринках.

Кредитні проценти на євроринку прив'язується до ставки продавця лондонського міжбанківського ринку депозитів (London Interbank Offered Rate - LIBOR). Позики євроринку найчастіше використовують для фінансування потреб в оборотних засобах. Особливість довгострокових операцій на євроринку полягає в тому, що вони здійснюються без посередників.

Міжнародний ринок кредитних ресурсів - це специфічна форма руху коштів між країнами, яка виконує функції забезпечення перерозподілу фінансових ресурсів, посилення акумуляції в рамках світового господарства, прискорення реалізації товарів (робіт, послуг) у всесвітньому масштабі. Коротко-, середньо- і довгострокові кредити надаються установами і організаціями (приватні банки, фірми, страхові організації) сфери міжнародних фінансових організацій, за допомогою яких здійснюється рух капіталів, під цінні папери, нерухоме майно, векселі, товарні документи. За призначенням кредити поділяються на зв’язані, які мають цільовий характер і фінансові, які використовуються позичальником на власний розсуд.

У міжнародній практиці банківської діяльності з метою страхування поширена практика надання синдиційованих ( консорціальних) кредитів, які надаються одному позичальнику двома або більше банками (синдикати), що обєднали на певний час свої тимчасово вільні кошти на певний час.

Діяльність міжнародного кредитного ринку тісно пов’язана із світовим ринком цінних паперів, який було започатковано в США. Він відрізняється від традиційного банківського кредитування, оскільки спеціалізується переважно на емісії цінних паперів.

Г оловними ринками комерційних цінних паперів в Європі є:

- ринок єврокомерційних паперів (Eurocomercial paper Market - ECP-

Market);

- ринок стерлінгових комерційних паперів (Sterling commercial paper

SCP);

-ринок французьких комерційних паперів (French commercial Paper

FCP);

- ринок голландських комерційних паперів (Dutch сommercial Paper);

- ринок комерційних паперів швейцарського ринку.

Однією з новацій сучасного світового грошового ринку стала поява кредитних (відновлюваних) цінних паперів, забезпечених банківськими гарантіями. Уперше ці папери з'явилися саме на євроринку у вигляді пільгових євровалютних кредитних цінних паперів. Механізм отримання позикових засобів на основі пільгового євровалютного цінного паперу полягає в емісії короткострокових (1-6 місяців) цінних паперів переважно у формі єврокомерційних векселів, які в міру убування терміну їхньої дії автоматично поновлюються. Поява кредитних цінних паперів сприяла збільшенню банківських доходів за рахунок комісійних, диверсифікації банківської діяльності, більшій надійності та стійкості цих фінансових інститутів.

Суть міжнародного довгострокового фінансового ринку полягає в розміщенні облігацій, що передбачає торгівлю цінними паперами. Такий ринок ще називають фондовим ринком, або ринком капіталів. Корпорації емітують облігації за межами своєї країни в різноманітних валютах для інвесторів, які працюють у світовому економічному просторі. Емітуються два типи облігацій: іноземні облігації та єврооблігації (євробонди).

Іноземні облігації (foreign bond) - це міжнародні облігації, емітовані іноземним позичальником і деноміновані у валюті країни розміщення. Єврооблігації (eurobond) - це міжнародні облігації, що емітуються міжнародним синдикатом і продаються за межами країни, у валюті якої вони деноміновані.

Переваги єврооблігацій полягають у спрощеному механізмі організації емісії, швидкості її здійснення, низьких витратах, відсутності оподаткування.

Одна з важливих особливостей післявоєнного розвитку фондового ринку - його інтернаціоналізація, яка була істотно прискорена повним скасуванням обмежень на переміщення капіталів у розвинутих країнах у 70-ті роки ХХ ст.

Сукупність валютних ринків включає: роздрібний ринок для спотової торгівлі за готівку; міжбанківський ринок для спотової і форвардної торгівлі; ринки для торгівлі ф’ючерсами й опціонами.

На міжнародному валютному ринку взаємодіють три найбільших учасники: державні центральні банки, корпорації і комерційні банки. Торгівля провідними світовими валютами здійснюється на спотовому й форвардному ринках. Торгівля на спотовому ринку (spot market) передбачає негайну, тобто в день укладання угоди, поставку купленого. Виконання цих угод забезпечує асоціація 12 нью-йоркських банків, яка називається Міжбанківською кліринговою системою (Clearing house Interbank Payment System - CHIPS). На форвардному ринку (forward market) комерційні банки й корпорації домовляються обміняти визначену суму в одній валюті на іншу за узгодженою ціною в певний момент у майбутньому.

Першооснову становлення світової валютної системи склала Бреттон-Вудська конференція, проведена в липні 1944 р. Основні риси Бреттон-Вудської валютної системи були зафіксовані в статуті Міжнародного валютного фонду. Їх сутність полягає в наступному:

- функція світових грошей збереглася за золотом, але масштаби його використання в міжнародних валютних відносинах значно скоротилися;

- долар США був декларативно прив'язаний до золота в ролі еталону цінності валют;

- поряд із золотом в якості міжнародного платіжного засобу і резервної валюти використовується долар США і значно менше — англійський фунт стерлінгів. Резервні валюти обмінюють ся на золото;

- прирівнювання валют і їх взаємний обмін здійснюються на основі офіційно погоджених країнами-членами МВФ валютних паритетів, що виражалися в золоті або доларах США;

- усі валюти прив'язувалися до долара, а їх ринкові курси не повинні були відхилятися від фіксованих доларових паритетів більше ніж на 0,75%;

- розрахунки по платіжних балансах країни робили за допомогою обміну через централізовані канали золота на валюту або валюти на золото.

Ямайська конференція 1976 р. оформила нову світову валютну систему. У 1978 р. угода була ратифікована і були внесені відповідні зміни в Статут МВФ. Згідно з принципами нової системи базою були оголошені:

- СДР (SDR — Special Drawing Rights — спеціальні права запозичення);

- крім СДР країнам-учасницям було дозволено встановлювати паритетні співвідношення до будь-якої валюти, але не до золота;

- була юридично завершена демонетизація золота. Скасовано золоті паритети. США припинили обмін національної валюти на золото;

- було узаконено режим плаваючих валютних курсів замість фіксованих. Країнам було надане право вибору будь-якого режиму валютного курсу.

З часу проведення Ямайської конференції, яка узаконила цей процес, почалася ера змінних курсів валют, що продовжується дотепер. Існування регіональних валютних блоків, а також індивідуальних прив'язок курсів валют ряду країн до інших більш сильних валют або їх кошиків говорить не стільки про принципи системи валютного регулювання, скільки про його відсутність на сучасному етапі.

В умовах режиму змінних курсів немає однозначно тривожних симптомів, так само як і немає однозначних вимірів монетарної політики. Реакція фінансових ринків на урядові заходи часто здається нелогічною. Справа в тому, що на ринках домінують спекулятивні угоди. Режим змінних курсів відкриває можливість одержання як надзвичайних прибутків, так і неймовірних збитків. Такі ринки чутливі до найменших змін показника інфляції.

Політика валютного регулювання кожної країни визначається її економічними інтересами в міжнародній торгівлі.

Валютний курс встановлюється залежно від попиту на валюту і її пропозиції: при перевищенні попиту над пропозицією валютний курс зростає, при зниженні попиту — курс падає.

Валютний курс являє собою реальний інструмент економічної політики, на який впливають різні чинники макроекономічного характеру: стан платіжного балансу, наявність і обсяг золотовалютних резервів, процентна ставка, міжнародний рух капіталу, іноземні інвестиції та ін.

У сучасному світі золотовалютні резерви скоріше впливають на валютний курс не прямо, а опосередковано як частина сукупного національного багатства країни. На валютний курс зараз впливають чинники безпеки. Зокрема, після вересневих подій 2001 р. в Нью-Йорку й Вашингтоні (терористичних нападів на США) на світових ринках спостерігалися різкі коливання цін на золото з тенденцією до зростання.

Валютне регулювання характеризує встановлений порядок визначення валютного курсу та його регламентування, здійснення валютних операцій суб'єктами валютного ринку (комерційними й центральним банками, юридичними і фізичними особами), порядок ввезення і вивезення іноземної та національної валюти, порядок проведення міжнародних розрахунків. Основою валютного регулювання є вплив на валютний курс. У більшості випадків кожна країна зацікавлена в стабільності національної валюти, адже це забезпечує стабільність як внутрішньої, так і зовнішньої економічної політики. Однак у певних умовах може проводитися політика як на зниження, так і на зростання курсу національної валюти.

Необхідність установлення реальних курсів валют привела до встановлення системи міжнародного валютного регулювання. Воно полягає у прийнятті загальних для всіх країн правил проведення валютних операцій.

Сьогодні створено досить надійні міжнародні й національні системи валютного регулювання. Вони дозволяють ефективно контролювати валютні курси. Разом з тим оскільки курс національної валюти відображає стан економіки країни, вони не мають на меті утримання валютного курсу за будь- яку ціну. Навпаки, це недоцільно і небезпечно. Перевага ринкового механізму якраз і полягає в тому, що він дає змогу встановити на певну дату курс валюти, максимально наближений до реального. Це, в свою чергу, ставить на міцну основу міжнародні фінансові відносини.

В Україні валютний курс встановлюється шляхом проведення торгів на Українській міжбанківській валютній біржі за валютами: долару США, євро, російському карбованцю, фунту стерлінгів та ін.

Зовнішньоекономічна діяльність (ЗЕД)

Фінанси зовнішньоекономічної діяльності включають у себе загальнодержавні фінанси, фінанси підприємств, організацій незалежно від форми власності й осіб, які здійснюють господарську діяльність без створення юридичної особи.

Об'єктом фінансів зовнішньоекономічної діяльності є економічні відносини, що виникають у процесі формування і використання прибутку та фондів у національній та іноземній валюті. Суб'єктом виступає зарубіжний партнер (іноземна держава, міжнародна організація, юридична особа тощо).

Загальнодержавні фінанси виступають у формі Державного фонду золотовалютних резервів, фінанси підприємств та інших господарських структур - у формі фондів валютних коштів за поставлену продукцію і послуги на експорт.

Фінанси зовнішньоекономічної діяльності підприємств являють собою сукупність економічних відносин щодо формування і використання прибутку і фондів грошових коштів, які виникають у процесі розподілу й перерозподілу частини суспільного продукту і національного доходу, отриманого від зовнішньоекономічної діяльності. Для фінансування зовнішньоекономічних операцій на підприємстві створюється валютний фонд, який формується після обов'язкового продажу валютних коштів за рахунок частини валютної виручки, яка залишилась у розпорядженні підприємства й перерахована на поточний валютний рахунок в уповноваженому банку. Підприємства й організації, які не здійснюють зовнішньоторговельних операцій, формують валютні фонди за рахунок валютних ресурсів, придбаних на внутрішньому валютному ринку.

Кошти валютних фондів можуть використовуватися на проведення реконструкції, технічного переозброєння та оновлення виробництва експортної продукції, підвищення її якості й конкурентоспроможності, на фінансування науково-дослідних робіт, закупівлю нових технологій і ліцензій та інші цілі, дозволені чинним законодавством.

В основі фінансового механізму зовнішньоекономічної діяльності лежать законодавчі акти уряду країн (в тому числі і України) й міжнародні акти, що регулюють порядок здійснення зовнішньої торгівлі, ціноутворення, валютного регулювання, валютних платежів, функціонування ринку цінних паперів, кредитно-розрахункових операцій, оподаткування іноземних юридичних осіб.

Ефективність зовнішньоторговельних операцій залежить від структури зовнішньоторговельного обороту і застосовуваних цін.

Обов'язковою умовою успішності здійснення зовнішньоекономічної діяльності є постійний аналіз зміни курсу основних іноземних валют, балансу платежів країн, з якими передбачається здійснення угод.

Фінанси, одержувані від зовнішньоекономічної діяльності як держави, так і окремих суб'єктів господарської діяльності, виконують наступні функції:

- формування прибутків і фондів в іноземній і національній валюті;

- використання прибутків і фондів, утворених в результаті

здійснення зовнішньоекономічної діяльності;

- контроль за формуванням і використанням відповідних ресурсів.

У балансі платежів міститься п'ять рахунків: рахунок торгівлі, рахунок послуг, поточний рахунок, рахунок переміщення капіталу, загальний рахунок.

Рахунок торгівлі показує різницю між експортом і імпортом товарів і послуг держави в національній валюті.

Рахунок послуг відбиває обсяг фінансових послуг, торговельної і військової допомоги, подарунків, know-how ("ноу - хау") та інших активів. У рахунку послуг містяться дані про плани і проекти будівництва підприємств; консультації з військових питань; дозволи на використання патентів (ліцензій); фінансові послуги (угоди про надання кредитів іноземним

банкам або випуск облігацій і акцій на зовнішніх ринках); дослідження ринків збуту. Держава, що надає послуг більше, ніж одержує, має позитивний рахунок послуг.

Поточний рахунок - це алгебраїчна сума торговельного рахунку і рахунку послуг. При їх об'єднанні, наприклад, негативне сальдо торговельного рахунку може цілком перекрити позитивний рахунок послуг.

Рахунок переміщення капіталу показує чистий приплив або відтік різних капіталів, таких як портфельні інвестиції або прямі інвестиції. Прямі інвестиції складають більше 10% інвестицій в економіку інших країн. Якщо частка власника в закордонному проекті складає менше 10%, інвестиції називаються портфельними. Капітал може також імпортуватися або експортуватися через короткострокові або довгострокові позики з однієї країни в іншу. Всі операції з позиками відбиваються на рахунку переміщення капіталу платіжного балансу кожної країни. Позики з інших країн створюють приплив капіталу, а надання кредиту створює у платіжному балансі країни, що його надає, відтік коштів.

Загальний рахунок — це сума всіх рахунків у платіжному балансі. У спрощеному вигляді загальний рахунок є сумою поточного рахунку й рахунків переміщення капіталу. Загальний рахунок відбиває приплив і відтік коштів унаслідок різних короткострокових і довгострокових операцій держави з іншими країнами. Позитивне сальдо за загальним рахунком завжди дорівнює загальному припливу капіталу, а дефіцит загального рахунку завжди дорівнює загальному відтоку коштів.

Приплив або відтік фінансових коштів може бути в іноземній валюті, золоті або згідно із спеціальним правом запозичення. Вартість спеціального права запозичення визначається як середньозважена розміру п'ятьох валют: долара США, німецької марки, французького франка, фунту стерлінгів, японської ієни. Частка долара США в оцінці спеціального права запозичення складає 40%. є Одним з показників могутності держави є її золотовалютні резерви.

У реальній економіці на валютний курс справляють вплив конкурентоздатність вітчизняних товарів і динаміка цін на світовому ринку, а також політика стимулювання галузей, орієнтованих на експорт, стан державного бюджету, розміри зовнішніх запозичень як джерела фінансування бюджетного дефіциту. До основних чинників, що впливають на курс будь-якої валюти відносяться: стан національної економіки, стан платіжного балансу, рівень інфляції, міждержавна міграція короткострокових капіталів,

співвідношення попиту і пропозиції на кожну валюту, суспільно-політичні, військові, природно - географічні, еколого-економічні чинники.

До чинників, що впливають на курс вітчизняної валюти на внутрішньому ринку, відносяться:

-необхідність виплати заробітної плати працівникам, що призводить до продажу валютних коштів суб'єктами економічної діяльності, які мають їх у своєму розпорядженні, на валютній біржі й накопичення національної валюти. У цьому випадку курс іноземної валюти знижується, а національної зростає. Особливо даний процес є характерним наприкінці календарного року, по закінченні квартального періоду, на початку сезону відпусток, перед великими календарними святами;

-сезонна грошова емісія (навесні — перед сільськогосподарськими посівними роботами, восени — перед збиральними сільськогосподарськими роботами), що приводить до збільшення обсягу національної валюти в обігу, зростання курсу іноземної валюти і, відповідно, до зниження курсу національної валюти.

На зовнішньому ринку на курс національної валюти впливають такі чинники:

-нестабільний політичний й економічний стан країни, чия валюта реалізується на зовнішньому валютному ринку;

-несприятливі природно-географічні й екологічні умови (стихійні лиха, землетруси, цунамі, повені, техногенно-екологічні катастрофи і т.п.);

-стан платіжного балансу (його дефіцит або профіцит);

-експортна конкурентоздатність національних товарів і послуг на світовому ринку;

-рівень внутрішніх оптових і роздрібних цін на товари й послуги; -купівельна спроможність національної валюти на внутрішньому ринку.

Стратегією у визначенні курсу валют служить так званий підхід "BBC" (від англійського band, basket crawl - діапазон, корзинка, рухливість). Принцип діапазону обмежує гнучкість і дозволяє ринковим силам грати сигнальну роль, залишаючи за Національним банком повний контроль.

Принцип кошика валют, на відміну від прив'язки курсу до долара, враховує багатонаціональний характер торговельних інтересів держави.

Принцип рухливості враховує як показники інфляції в різних країнах, так і зростаючу роль реального курсу валюти, що відбивав би потреби зростання або допомагав реагувати на раптові зміни на світових ринках.

Зниження курсу вітчизняної валюти приводить до збільшення обсягу експортних операцій держави, припливу іноземних інвестицій. Підвищення ж курсу, навпаки, погіршує експортні можливості суб'єктів господарської діяльності.

Конвертованість національної грошової одиниці може бути:

- повною, коли наявне вільне обертання національної грошової одиниці у валюту інших країн (поширюється на всі категорії юридичних і фізичних осіб - власників національної валюти);

- частковою, поширюється на деякі угоди або на деякі категорії власників національної валюти:

- зовнішньою, припускає повну свободу обміну тільки для нерезидентів, тоді як фізичні і юридичні особи - резиденти держави подібною свободою не володіють;

- внутрішньою, припускає повну свободу обміну тільки для резидентів, а нерезиденти такою свободою обміну не володіють.

Важливим у зовнішньоекономічній діяльності держави (в тому числі і України) є митне регулювання зовнішньоекономічних зв'язків, яке здійснюється згідно із законодавством і міжнародними договорами. Митну політику держави визначає Верховна Рада України.

На єдиній митній території України оподатковуються митом товари, які ввозяться на її територію або вивозяться за її межі, або переміщуються транзитом по її території. Ставки мита єдині для всіх суб'єктів зовнішньоекономічної діяльності незалежно від форм власності, організації господарської діяльності й територіального розміщення, за винятком випадків, передбачених законом України та її міжнародними договорами.

Митний контроль і митне оподаткування на території спеціальних економічних зон регулюються відповідними законами України і міжнародними договорами, які встановлюють спеціальний правовий режим цих зон у кожному конкретному випадку. До суб’єктів ЗЕД, які проводять демпінг, а також до тих держав, які вдаються до дискримінаційних дій щодо України, можуть застосовуватися митні санкції, передбачені законодавчим актами України.

Таким чином, зовнішньоекономічна діяльність держави, будучи одним з найважливіших джерел формування доходної частини державного бюджету, в свою чергу визначається різними внутрішніми й зовнішніми чинниками, ігнорування яких може призвести як до зростання дефіциту бюджету, так і до порушення внутрішньої економічної рівноваги.

За умов ефективного використання зовнішньоекономічних чинників розвитку держава спроможна значно поліпшити внутрішню соціально- економічну ситуацію, стабілізувати процеси суспільного виробництва, забезпечити стале економічне зростання.

Фінанси як економічний інструмент господарювання використовують для здійснення інтеграції України в світову економіку.

Фінансовий механізм, який діє у сфері міжнародних економічних зв’язків України, виступає знаряддям реалізації фінансової політики держави в області міжнародного співробітництва.

Одним з напрямків впливу фінансів на розвиток міжнародних зв’язків є мобілізація ресурсів зарубіжних інвесторів. Зарубіжні інвестиції здійснюються у вигляді залучення засобів іноземних держав-інвесторів, іноземних комерційних організацій, міжнародних будівельних компаній для створення об’єктів в різноманітних галузях вітчизняної економіки. З метою стимулювання іноземних інвесторів встановлюється система фінансових, валютних і митних пільг.

Важливими джерелами фінансових ресурсів для України є цільові фонди й кредити Міжнародного валютного фонду (МВФ).Вони використовуються для надання фінансової підтримки та інтеграції України в світову економіку.

Питання до теми:

1. Розкрийте сутність, призначення і роль міжнародних фінансів.

2. Охарактеризуйте світові фінансові потоки.

3. У чому полягає сутність міжнародної фінансової інтеграції та її вплив на фінансові інтереси країни і регіонів.

4. Назвіть міжнародні фінансові інституції, охарактеризуйте їх завдання, сфери діяльності, формування капіталів і ресурсів.

5. Дайте характеристику міжнародному фінансовому ринку і його окремим складовим підсистемам: міжнародному ринку грошей (валютний ринок); міжнародному ринку кредитних ресурсів; міжнародному ринку цінних паперів.

6. Охарактеризуйте міжнародні розрахунки, їх державне регулювання і вплив на фінансово-економічний стан держави.

7. Що таке валютне регулювання?

8. Як формуються і використовуються бюджети ООН і ЄС?

9. Які функції виконує МВФ, як формується його капітал?

10. Які фінансові інституції входять до Світового банку?

11. Які завдання і функції МБРР, МАР, МФК та БАГІ?

12. Які завдання і функції Європейського центробанку, Європейського інвестиційного банку та ЄБРР?

13. Сутність зовнішньоекономічної діяльності.

14. Охарактеризуйте діяльність України в середовищі міжнародних фінансів.

Література: 15,20,22,24,27.

СТРУКТУРНО - ЛОГІЧНІ СХЕМИ ДО ТЕМИ 14. МІЖНАРОДНІ ФІНАНСИ

![]()

Схема 14.1 - Грошові потоки у сфері міжнародних фінансів

![]()

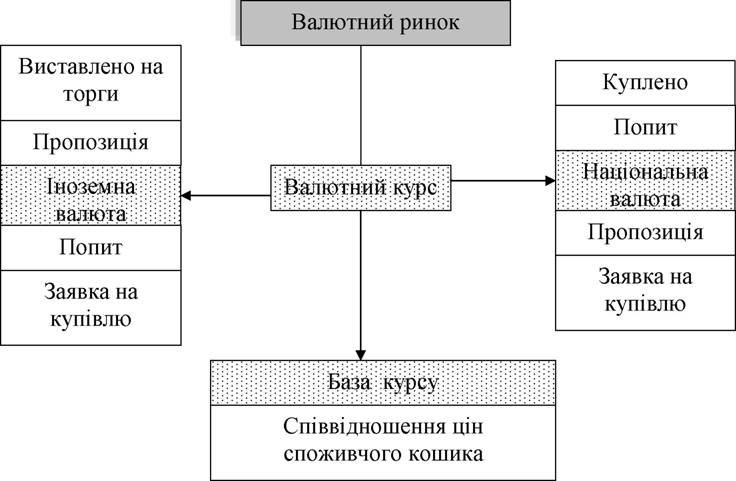

Схема 14.2 - Ціноутворення на валютному ринку

![]()

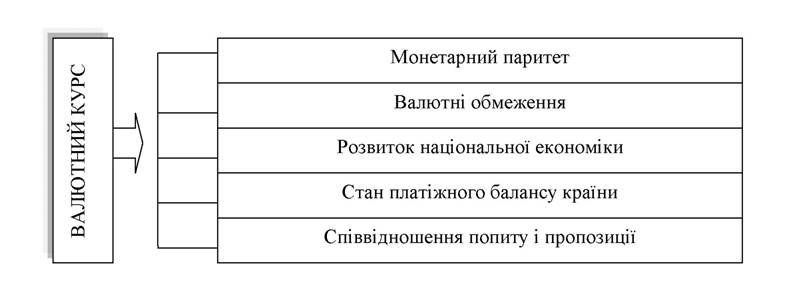

Схема 14.3 - Фактори, що впливають на валютний курс

ЧАСТИНА ІІІ. ПРАКТИЧНІ ЗАНЯТТЯ ЗА МОДУЛЕМ „ФІНАНСИ”

Для більш детального вивчення модулю студенти повинні працювати з наведеною у переліку літературою, поточними змінами до законодавства з питань фінансової і податкової політики України й додатками до цього навчального посібника.

ПРАКТИЧНІ ЗАНЯТТЯ ЗА ЗМІСТОВИМ МОДУЛЕМ І.

Практичне заняття за темою 1. Сутність фінансів, їх функції і роль.

План заняття:

1. Історія розвитку фінансової науки. Процес трансформації виробничих відносин у фінансові.

2. Фінанси як економічна категорія: визначення, ознаки, зв’язок з грошима. Видима і прихована сторона фінансових відносин.

3. Зв’язок фінансів з іншими вартісними економічними категоріями.

4. Суспільне призначення фінансів та їх роль у ринковій економіці.

5. Види фінансових відносин.

Обговорюються поставлені питання, проводиться опитування.

На першому занятті студенти визначаються з видами вибіркової самостійної роботи.

Практичне заняття за темою 2. Фінансова система.

План заняття:

1. Сутність, склад і характеристика фінансової системи за її внутрішньою будовою.

2. Взаємозв’язок між сферами і ланками фінансових відносин.

3. Сутність, склад і характеристика фінансової системи за її організаційною структурою.

4. Характеристика фінансових систем країн з розвинутими ринковими відносинами.

5. Фінансова система України.

Обговорюються поставлені питання, проводиться опитування.

Завдання для самостійної роботи:

1. Скласти тематичний кросворд до теми.

2. Вибрати з фінансового словника поняття, що розкривають зміст теми.

Практичне заняття за темою 3. Фінансова політика і фінансовий механізм.

План заняття:

1. Поняття і завдання фінансової політики. Фінансова стратегія і фінансова тактика.

2. Характеристика типів фінансової політики.

3. Зміст напрямів фінансової політики. Характеристика фінансової політики України.

4. Фінансовий механізм і його складові елементи.

5. Фінансові методи як складова фінансового механізму.

6. Характеристика форм фінансового забезпечення розширеного відтворення.

7. Фінансове регулювання як підсистема фінансового механізму.

8. Характеристика видів, форм, методів і суб’єктів фінансового контролю. Шляхи підвищення його дієвості.

9. Фінансове планування : сутність, завдання, принципи й методи.

10. Характеристика фінансових важелів та стимулів як складових фінансового механізму.

11. Зміст нормативно-правового забезпечення як елемента фінансового механізму.

Обговорюються поставлені питання, проводиться опитування та презентація рефератів за вивченими темами.

Завдання для самостійної роботи:

1. Скласти кросворд до тем 1-3 чи тестові питання.

2. Вибрати з фінансового словника поняття, що розкривають зміст теми

Практичне заняття за темою 4. Фінанси господарських суб ’єктів План заняття:

1. Сутність фінансів підприємств, їх функції та принципи організації.

2. Внутрішні й зовнішні фінансові відносини суб’єктів

господарювання.

3. Порядок розподілу виручки від реалізації продукції, робіт і послуг.

4. Фінансові ресурси підприємств, характеристика їх складу.

5. Джерела формування фінансових ресурсів новостворених

підприємств.

6. Поняття доходів і витрат суб’єктів господарювання, їх

класифікація.

7. Фінансові результати діяльності підприємств та макро- і

мікроекономічні чинники, що їх визначають.

8. Характеристика методів організації фінансової діяльності підприємств.

Обговорюються поставлені питання, проводиться опитування і презентація рефератів за темою.

Практичне завдання:

1. Порівняти форми звітності бюджетних підприємств і підприємств виробничої сфери (акціонерних товариств або підприємств малих форм), наведених у Додатках.

1.1. У чому полягає різниця одержання доходу (прибутку) і відображення цього процесу у фінансовій звітності (баланс, звіт про фінансові результати).

1.2. У чому полягає принципова різниця одержання доходів цими підприємствами?

1.3. Яка різниця у формуванні доходів і витрат цих підприємств?

Завдання для самостійної роботи:

1. Скласти тематичний кросворд.

2. Визначити структуру доходів підприємства за його «Звітом про фінансові результати».

3. Вибрати з фінансового словника поняття, що розкривають зміст теми.

Практичне заняття за темою 5 . Державні фінанси План заняття:

1. Г оловні фонди фінансових ресурсів держави.

2. Джерела формування фінансових ресурсів держави.

3. Органи управління і фінансові інститути державної фінансової системи: склад, функції і зв’язок зі сферами і ланками фінансової системи

4. Шляхи вдосконалення функціонування фінансових органів і інститутів.

Обговорюються поставлені питання, проводиться опитування та презентація рефератів за темою.

Завдання для самостійної роботи:

1. Скласти тематичний кросворд чи 10 тестових завдань до теми 1-5 (2 запитання за кожною темою).

2. Вибрати з фінансового словника поняття, що розкривають зміст теми.

Практичне заняття за темою 6. Бюджет і бюджетна система

План заняття:

1. Бюджет держави —складова ланка державних фінансів

2. Сутність бюджету як економічної категорії

3. Роль бюджету у фінансовій системі та соціально-економічному розвитку країни

4. Ієрархічна будова бюджетної системи України

5. Поняття бюджетного устрою, його принципи і їх реалізація на практиці.

6. Бюджетна резолюція, її зміст і призначення.

7. Поняття бюджетного процесу і його етапи.

8. Бюджетні права органів законодавчої і виконавчої влади (Верховної Ради України, місцевих Рад народних депутатів, Кабінету Міністрів, фінансового управління, відділів місцевих Рад).

Обговорюються поставлені питання, проводиться опитування та презентація рефератів за темою.

Практичне завдання

Студенти одержують завдання для вивчення матеріалів бюджетів України попередніх періодів та їх виконання:

1. Вивчення основних положень Закону про бюджет поточного року.

2. Визначення доходів і видатків та наявності дефіциту чи профіциту бюджету.

Практичне заняття за темою 7. Доходи й видатки державного бюджету План заняття:

1. Роль доходів і видатків державного бюджету в соціально- економічному розвитку країни.

2. Доходи бюджету , їх класифікація і джерела формування.

3. Класифікація бюджетних видатків.

4. Секвестр: зміст поняття, мета і умови проведення. Захищені статті державного бюджету України.

5. Бюджетний дефіцит і бюджетний профіцит.

6. Вирішення завдань.

Обговорюються поставлені питання, проводиться опитування та рішення практичних завдань.

Практичне завдання 1:

За даними державного бюджету України за останні два роки:

1. Дати характеристику структури доходів державного бюджету України згідно з кожною з виділених класифікаційних ознак. Проаналізувати тенденції, що простежуються в доходній частині державного бюджету України.

2. Дати характеристику структури видатків державного бюджету України згідно з кожною з виділених класифікаційних ознак. Проаналізувати тенденції, що простежуються у видатковій частині державного бюджету України.

3. Чи є (і в якій сумі) бюджетний дефіцит в аналізованих бюджетах бюджеті? Які джерела можуть бути використані для покриття бюджетного дефіциту?

Практичне завдання 2:

1. Визначити й проаналізувати структуру бюджету поточного року. Які його особливості і нововведення мають місце порівняно з попереднім періодом?

2. Вибрати з фінансового словника поняття, що розкривають зміст теми

Практичне заняття за темою 8. Місцеві фінанси

План заняття:

1. Поняття місцевих фінансів, їх склад і призначення.

2. Місце місцевих фінансів у складі державних фінансів і у фінансовій системі в цілому.

3. Функції місцевих бюджетів. Нормативні акти, що їх регламентують. Ієрархічна будова місцевих бюджетів.

4. Склад і структура доходів місцевих бюджетів. Тенденції їх розвитку.

5. Власні, закріплені, регулюючі доходи місцевих бюджетів

6. Основи розмежування доходів і видатків між різними ланками бюджетної системи.

Обговорюються поставлені питання, проводиться опитування і презентація рефератів.

При вивченні матеріалів теми студентам слід звернути увагу на законодавчо-нормативну базу щодо місцевих податків і зборів.

Органи місцевого самоврядування самостійно встановлюють і визначають порядок сплати місцевих податків і зборів відповідно до переліку, встановленого ст. 15 Закону України «Про систему оподаткування» і ст. 1 Декрету Кабінету Міністрів України «Про місцеві податки і збори» та в межах, установлених Декретом граничних розмірів ставок, крім збору на проїзд по території прикордонних областей автотранспорту, що прямує за кордон (встановлюється обласними радами). У межах своєї компетенції органи місцевого самоврядування мають право запроваджувати пільгові податкові ставки, повністю відміняти окремі місцеві податки і збори або звільняти від їх сплати певні категорії платників й надавати відстрочку в сплаті місцевих податків і зборів. Місцеві податки і збори перераховують до бюджетів місцевого самоврядування в порядку, визначеному Радами народних депутатів, якими вони встановлюються.

Платники зобов'язані сплачувати місцеві податки і збори відповідно до рішення органу місцевого самоврядування про впровадження платежу і тільки після набрання чинності цього рішення. Відповідальність за правильність обчислення, своєчасність сплати місцевих податків і зборів до бюджету місцевого самоврядування покладається на платників відповідно до чинного законодавства.

Контроль за сплатою місцевих податків і зборів здійснюється державними податковими інспекціями.

Комунальний податок

Комунальний податок - це обов'язковий місцевий податок, що нараховується на основі неоподаткованого мінімуму доходів громадян і середньоспискової чисельності працюючих.

Зайнятий працівник враховується тільки один раз (за місцем основної роботи), незалежно від строку трудового договору й тривалості робочого часу, тобто сумісники в розрахунок чисельності не входять.

Середньооблікова чисельність працівників за звітний період (місяць) розраховується підсумком чисельності працівників облікового складу за

кожний календарний день звітного місяця, включаючи святкові (неробочі) й вихідні дні, та діленням розрахованої суми на число календарних днів звітного місяця.

Таблиця 8.1

| Комунальний податок |

| Платники | Юридичні особи, за винятком бюджетних установ, організацій, планово-дотаційних та сільськогосподарських підприємств |

| Об'єкт | Фонд оплати праці, розрахований виходячи з офіційно встановленого неоподаткованого мінімуму доходів громадян (незалежно від фактично сплаченої заробітної плати), помноженого на середньоспискову чисельність працюючих за звітний місяць |

| Ставка | Граничний розмір ставки не повинен перевищувати 10% річного фонду оплати праці, розрахованого виходячи з неоподаткованого мінімуму доходів громадян (нмдг) |

| Джерело | Для юридичних осіб - собівартість продукції |

Термін (і період) розрахунку й сплати комунального податку установлюється рішенням органу місцевого самоврядування. У разі неподання розрахунку в прийняті терміни платник сплачує відповідний штраф.

Податок з реклами

Підприємства, які сплачують податок з реклами, щомісячно до 20 числа місяця, наступного за звітним, подають до державних податкових органів розрахунок суми податку з реклами, який сплачується за час оплати послуг щодо встановлення і розміщення реклами.

Таблиця 8.2

| Податок з реклами |

| Платник | Всі юридичні й фізичні особи, які сплачують податок з реклами за її встановлення та розміщення |

| Об’єкт | Вартість послуг за встановлення та розміщення реклами, а у випадку, коли рекламні роботи виконуються власними силами рекламодавця, - вартість фактично здійснюваних витрат |

| Ставка | 0,1% вартості послуг за розміщення одноразової реклами; 0,5% вартості послуг за розміщення багаторазової реклами |

| Джерело | Для юридичних осіб - собівартість продукції (робіт, послуг), для громадян - власні кошти |

Ринковий збір

Ринковий збір — це плата за право зайняття місця для торгівлі на ринках усіх форм власності, зокрема у павільйонах, на критих і відкритих столах, майданчиках для торгівлі з автомашин, візків, мотоциклів, ручних візків.

Ринковий збір сплачується до початку торгівлі через касовий апарат адміністрації ринку. На підставі касового чека про сплату ринкового збору особі надається місце для торгівлі.

За об'єкти торгівлі, громадського харчування, побутового обслуговування, які розташовані у стаціонарних приміщеннях (магазинах, кіосках, палатках) на території ринку, й за власні торговельно-закупівельні підрозділи ринку, незалежно від зайнятого місця, ринковий збір не справляється. Збір не справляється також за торгівлю за межами ринку, але при цьому необхідно одержати дозвіл на торгівлю у спеціально відведених для цього місцях, сплативши при цьому збір за видачу дозволу на розміщення об'єктів торгівлі.

На громадян - суб'єктів підприємницької діяльності, які зареєстровані без створення юридичної особи і здійснюють торгівлю у стаціонарних приміщеннях (магазинах, кіосках, палатках) на території ринку, дія указу президента України щодо звільнення від сплати ринкового збору не поширюється.

Таблиця 8.3

| Ринковий збір |

| Платники | Юридичні особи усіх форм власності, їх філіалів, відділень, представництв і громадяни, які реалізують сільськогосподарську, промислову продукцію та інші товари на ринках |

| Об’єкт | Плата за торгові місця на ринках та в павільйонах, на критих і відкритих столах, майданчиках торгівлі з автомашин, візків, мотоциклів, ручних візків за кожний день торгівлі |

| Ставка | Для фізичних осіб - від 0,05 до 0,15 нмдг Для юридичних осіб - від 0,2 до 2 нмдг |

| Джерело | Для юридичних осіб - собівартість продукції (робіт, послуг). Для громадян - власні кошти |

На громадян, які торгують на ринках товарами, виданими в рахунок оплати праці, розповсюджується порядок сплати ринкового збору, визначений органом місцевого самоврядування.

Рішенням органу місцевого самоврядування установлюється термін перерахунку ринкового збору до місцевого бюджету (щоденно чи щодекадно). Розрахунок ринкового збору подається щомісяця.

У разі неподання розрахунку в прийнятий термін, помилок у розрахунках та несвоєчасних розрахунків платник сплачує відповідні штрафи.

Збір за паркування автотранспорту

Збір за паркування автотранспорту - це збір, що стягується з юридичних і фізичних осіб за припаркування автомобілів у спеціально обладнаних або відведених для цього місцях.

Таблиця 8.4

| Збір за припаркування автотранспорту |

| Платники | Юридичні особи й громадяни, які припарковують автомобілі у спеціально обладнаних або відведених для цього місцях |

| Об'єкт | Плата за стоянку з розрахунку за один час паркування |

| Ставка | Не повинна перевищувати: 3% неоподатковуваного мінімуму доходів громадян (у спеціально обладнаних місцях); 1 % неоподатковуваного мінімуму доходів громадян (у відведених місцях) |

| Джерело | Для юридичних осіб - собівартість продукції (робіт, послуг); Для громадян - власні кошти |

Рішенням органу місцевого самоврядування установлено, що збір за припаркування автотранспорту перераховується до місцевого бюджету щоденно (щодекадно), а розрахунок збору за припаркування автотранспорту подається щомісяця.

Готельний збір

Готельний збір - це збір, який стягується з громадян за проживання в готелях, кемпінгах та інших установах готельного типу.

Орендарі, які орендують у готелі приміщення під офіс і не використовують такі приміщення для проживання, не є платниками готельного збору.

За неповну добу проживання у готелі збір справляється на загальних підставах, тобто як за проживання за повну добу.

Готельний збір також повинен справлятися за надання в гуртожитках кімнат громадянам для короткотермінового проживання, якщо інше не передбачене рішенням органу місцевого самоврядування про його запровадження.

Таблиця 8.5

| Г отельний збір |

| Платники | Особи, які проживають у готелях. |

| Об'єкт | Добова вартість |

| Ставка | Не повинна перевищувати 20% добової вартості житла (без додаткових послуг) |

| Джерело | Для юридичних осіб - собівартість продукції (робіт, послуг); для громадян - власні кошти |

Рішенням органу місцевого самоврядування установлюються терміни перерахунку готельного збору до місцевого бюджету та його розрахунок (подається щомісяця). У разі неподання розрахунку згідно з обумовленим терміном, платник сплачує штраф у розмірі 10 неоподатковуваних мінімумів доходів громадян.

Готельний збір справляється і перераховується до бюджету місцевого самоврядування адміністрацією готелю.

Курортний збір

Курортний збір - це збір з громадян, які тимчасово перебувають у курортній місцевості. Від сплати курортного збору звільняються: діти віком до 16 років, інваліди й особи, які їх супроводжують, учасники Великої Вітчизняної війни; воїни-інтернаціоналісти, учасники ліквідації наслідків аварії на

Чорнобильській АЕС, особи, які прибули за путівками та курсівками до санаторіїв, будинків відпочинку, пансіонатів, включно з містечками та базами відпочинку, особи, які прибули до курортної місцевості у службове відрядження, на навчання, постійне місце проживання, до батьків та близьких родичів, особи, які прибули за плановими туристичними маршрутами туристично-екскурсійних установ та організацій, а також ті, які здійснюють подорож за маршрутними книжками, чоловіки віком 60 років і старші, жінки віком 55 років і старші.

Таблиця 8.6

| Курортний збір |

| Платники | Г ромадяни, які прибувають у курортну місцевість |

| Об'єкт | Плата за послуги при реєстрації громадян установами, відповідальними за дотриманням правил паспортної системи |

| Ставка | Не більше 10% неоподатковуваного мінімуму доходів громадян |

| Джерело | Власні кошти громадян |

Курортний збір справляється з платників за місцем їх тимчасового проживання не пізніше як у триденний термін від дня прибуття. У разі зміни платником місця проживання в межах курортної місцевості курортний збір повторно не справляється. Курортний збір справляється:

- адміністрацією готелю та іншими установами готельного типу під час реєстрації прибулих;

- квартирно-посередницькими організаціями при направленні осіб (крім прибулих за путівками туристично-екскурсійних установ і організацій) на поселення в будинки (квартири), що належать громадянам за правом власності.

З осіб, які зупиняються в будинках (квартирах) громадян без сприяння квартирно-посередницьких організацій, а також з осіб (крім тих, що здійснюють подорож за і маршрутними книжками), які проживають у наметах, автомашинах тощо, курортний збір справляється в порядку, визначеному Радами народних депутатів, які встановлюють цей збір.

Рішенням органу місцевого самоврядування установлені терміни перерахунку курортного збору до місцевого бюджету (щоденно чи щодекадно), а його розрахунок подається щомісяця. У разі порушення термінів на платника накладається штраф.

Збір за участь у бігах на іподромі

Збір за участь у бігах на іподромі - це збір, який стягується з юридичних осіб і громадян, які виставляють своїх коней на змаганнях комерційного характеру.

Таблиця 8.7

| Збір за участь у бігах на іподромі |

| Платники | Юридичні особи і громадяни, які виставляють своїх коней на змаганнях комерційного характеру |

| Об'єкт | Плата за участь у бігах при реєстрації учасників |

| Ставка | Не більше трьох неоподатковуваних мінімумів доходів громадян |

| Джерело | Для юридичних осіб - за рахунок прибутку, для фізичних - власні кошти |

Збір за участь у бігах на іподромі перераховується до бюджету місцевого самоврядування в порядку, визначеному органами місцевого самоврядування.

Збір за виграш у бігах на іподромі

Збір за виграш у бігах на іподромі - це збір, що стягується з осіб, які

виграли на іподромі у грі на тоталізаторі. Таблиця 8.8

| Збір за виграш у бігах на іподромі |

| Платники | Особи, які виграли у грі на тоталізаторі, на іподромі |

| Об'єкт | Сума виграшу на бігах на іподромі |

| Ставка | Не повинна перевищувати 6% від суми виграшу |

| Джерело | Сума виграшу |

Збір за виграш у бігах на іподромі перераховується до бюджету місцевого самоврядування в порядку, визначеному його органами.

Збір з осіб, які беруть участь у грі на тоталізаторі на іподромі Збір з осіб, які беруть участь у грі на тоталізаторі на іподромі, - це збір, який стягується у вигляді процентної надбавки до плати, визначеної за участь у грі. Збір з осіб, які беруть участь у грі на тоталізаторі на іподромі, перераховується до бюджету місцевого самоврядування в порядку, визначеному органами місцевого самоврядування.

| Збір з осіб, які беруть участь у грі на тоталізаторі на іподромі |

| Платники | Учасники гри на тоталізаторі на іподромі, які придбали білети на участь у грі |

| Об'єкт | Вартість білетів на участь у грі на тоталізаторі |

| Ставка | Не повинна перевищувати 5% від суми плати, визначеної за участь у грі на тоталізаторі |

| Джерело | Власні кошти фізичної особи, яка бере участь у грі |

Збір за проведення місцевого аукціону, конкурсного розпродажу і лотерей Збір за проведення місцевого аукціону, конкурсного розпродажу і лотерей - це збір, який стягується за право проведення місцевих аукціонів,

конкурсного розпродажу і лотерей. Таблиця 8.10

| Збір за проведення місцевого аукціону, конкурсного розпродажу і лотерей |

| Платники | Юридичні і фізичні особи, які мають дозвіл на проведення місцевого аукціону, конкурсного продажу і лотерей, що видається уповноваженою організацією |

| Об'єкт | Вартість заявлених на місцеві аукціони, конкурсний розпродаж товарів, виходячи з їх початкової ціни або сума, на яку випускається лотерея |

| Ставка | 0,1% вартості заявлених товарів або суми, на яку випускається лотерея, але не більше трьох неоподатковуваних мінімумів доходів громадян з кожного учасника |

| Джерело | Для фізичних осіб - прибуток Для юридичних осіб - власні кошти |

Збір за проведення місцевого аукціону, конкурсного розпродажу і лотерей перераховуються до місцевого бюджету в порядку, визначеному органами місцевого самоврядування.

Збір за видачу ордера на квартиру

Збір за видачу ордера на квартиру - це збір за послуги, пов’язані з видачею документів. які дають право на заселення квартири.

Збір за видачу ордера на квартиру сплачується через установи банків до отримання ордера і перераховується до місцевого бюджету. Документом про сплату збору є квитанція, видана установою банку. При видачі громадянину ордера на квартиру, в книзі обліку виданих ордерів повинен бути зроблений

відповідний запис про сплату збору за видачу ордера на квартиру (номер

квитанції і дата сплати). Без сплати збору ордер не видається. Таблиця 8.11

| Збір за видачу ордера на квартиру |

| Платники | Одержувачі ордера на квартиру |

| Об’єкт | Плата за послуги, пов’язані з видачею документів, які дають право на заселення квартири |

| Ставка | 30% неоподатковуваного мінімуму доходів громадян оформлення ордера на квартиру |

| Джерело | Для фізичних осіб - власні кошти |

Відповідальність за повне стягнення збору за видачу ордера на квартиру і перерахування його до місцевого бюджету, а також подання звітності до податкової інспекції покладається на керівників органів обліку й розподілу житла. Збір за видачу ордера на квартиру перераховується до бюджету місцевого самоврядування в порядку, визначеному органами місцевого самоврядування

Збір за право використання місцевої символіки Збір за право використання місцевої символіки - це збір за право використання цієї символіки в комерційних цілях.

Дозвіл на використання місцевої символіки (герб міста чи іншого населеного пункту, назва або зображення архітектурних, історичних пам'ятників і т.д.) видається уповноваженими організаціями строком на 1 рік. Вони ведуть і облік платників.

Таблиця 8.12

| Збір за право використання місцевої символіки |

| Платники | Юридичні особи й громадяни, які використовують місцеву символіку комерційних цілях |

| Об'єкт | Вартість виробленої продукції, виконаних робіт, наданих послуг |

| Ставка | Для юридичних осіб - 0,1% вартості виробленої продукції, виконаних робіт, наданих послуг з використанням місцевої символіки, для громадян, які займаються підприємницькою діяльністю - 5 неоподатковуваних мінімумів доходів громадян |

| Джерело | Для юридичних осіб - собівартість продукції (робіт, послуг), для фізичних осіб - витрати, пов'язані з підприємницькою діяльністю |

За використання місцевої символіки без дозволу юридичних осіб стягується вся сума прибутку, отримана від її реалізації, а з фізичних осіб - штраф у розмірі 10 неоподатковуваних мінімумів доходів громадян.

Збір за право використання місцевої символіки перераховується до бюджету місцевого самоврядування в порядку, визначеному органами місцевого самоврядування.

Збір за право проведення кіно - і телезйомок Нарахування суми збору за право проведення кіно - і телезйомок і контроль за його сплатою до бюджету здійснюються органом, який видає дозвіл на проведення зйомок.

Таблиця 8.13

| Збір за право проведення кіно - і телезйомок |

| Платники | Комерційні кіно - і телеорганізації, включаючи організації з іноземними інвестиціями, і зарубіжні організації, які проводять зйомки |

| Об'єкт | Фактичні витрати на проведення необхідних для здійснення зйомок додаткових заходів місцевими органами виконавчої влади |

| Ставка | Не повинна перевищувати фактичні витрати на проведення зазначених заходів |

| Джерело | Прибуток юридичних осіб |

Збір за право проведення кіно - і телезйомок перераховується до бюджету місцевого самоврядування в порядку, визначеному органами місцевого самоврядування.

Збір за видачу дозволу на розміщення об'єктів торгівлі Збір за видачу дозволу на розміщення об'єктів торгівлі - це плата за оформлення і видачу дозволів на торгівлю в спеціально відведених для цього місцях.

Відповідальність за розрахунок збору та його надходження до бюджету покладається на уповноважені організації або посадові особи, яким доручено видавати дозвіл на розміщення об'єктів торгівлі.

Збір за видачу дозволу на розміщення об'єктів торгівлі перераховується до місцевого бюджету в порядку, визначеному органами місцевого самоврядування

Таблиця 8.14

| Збір за видачу дозволу на розміщення об'єктів торгівлі |

| Платники | Юридичні й фізичні особи, які реалізують сільськогосподарську, промислову продукцію та інші товари у спеціально відведених місцях |

| Об'єкт | Плата за видачу дозволу на розміщення об'єктів торгівлі |

| Ставка | Не повинна перевищувати: 20 неоподатковуваних мінімумів доходів громадян для суб'єктів, які постійно здійснюють торгівлю у спеціально відведених для цього місцях; одного неоподатковуваного мінімуму доходів громадян за день за одноразову торгівлю |

| Джерело | Для юридичних осіб - прибуток; для фізичних осіб - власні кошти |

Збір з власників собак

Платниками збору з власників собак є громадяни - власники собак (крім службових), які проживають у будинках державного та громадського житлового фонду і приватизованих квартирах. Збір з власників собак сплачується органам житлового - комунального господарства за кожний рік.

Таблиця 8.15

| Збір з власників собак |

| Платники | Г ромадяни - власники собак (крім службових) |

| Об'єкт | Наявність собаки |

| Ставка | Не повинна перевищувати: 10% неоподатковуваного мінімуму доходу громадян на момент нарахування |

| Джерело | Власні кошти |

Збір за проїзд по території прикордонних областей автотранспорту, що

прямує за кордон

Збір за проїзд по території прикордонних областей автотранспорту, що прямує за кордон, - це місцевий збір, який стягується в розмірі до 0,5 нмдг. залежно від марки й потужності автомобілів, а з юридичних осіб і громадян інших держав, у тому числі суб'єктів колишнього Союзу, - в розмірі від 5 до 50 доларів США

| Збір за проїзд по території прикордонних областей автотранспорту, що прямує за кордон |

| Платники | Юридичні особи й громадяни України. |

| Об'єкт | Марка і потужність автомобілів |

| Ставка | Для юридичних осіб і громадян України в розмірі до 0,5 нмдг; для юридичних осіб і громадян інших держав - у розмірі від 5 до 50 доларів США |

| Джерело | Для юридичних осіб - прибуток, для громадян - власні кошти. |

Збір за проїзд територією прикордонних областей автотранспорту, що прямує за кордон, перераховується до бюджету місцевого самоврядування в порядку, визначеному обласними радами.

Завдання для самостійної роботи

За даними місцевого бюджету (будь - якого бюджету районного, міського чи обласного масштабу України, який студенти підбирають самостійно за матеріалами в бібліотеці, пресі, Інтернет) за поточний і минулий роки:

1. Дати характеристику структури його доходів та видатків, проаналізувати тенденції, які простежуються в доходній та витратній частині.

2. Визначити наявність дефіциту чи профіциту місцевого бюджету.

3. Якщо має місце дефіцит місцевого бюджету, то які, на Вашу думку, шляхи його подолання?