Методика визначення потенціалу українських регіональних ринків організованого туризму

Однією з найбільших проблем вітчизняного туристичного бізнесу в останні роки залишається необхідність здійснювати господарську діяльність в умовах вкрай несприятливого зовнішнього середовища.

Нещодавня світова фінансово-економічна криза викликала тимчасове зниження інтенсивності світових туристичних потоків, що негативно позначилось на показниках в’їзного туризму в Україну. Проте, суттєво більші втрати для галузі були пов’язані з різким падінням курсу національної валюти, і, відповідно, зниженням попиту вітчизняних споживачів на виїзні тури. Відновлення зростання на світовому туристичному ринку, яке спостерігається починаючи з 2011 року, нажаль, не торкнулося України. Навіть проведення фінальної частини європейської футбольної першості не змінило вказаної тенденції.У 2014-2015 рр. туристична активність наших співгромадян очікувано помітно знизилась внаслідок складної політичної та економічної ситуації в країні. Девальвація національної валюти, висока інфляція, (6,8% за 2014 р.) рецесія ВВП у поєднанні із проведенням антитерористичної операції на сході країні формують негативний макроекономічний фон для розвитку туристичного сектору економіки. До того ж, туризм в Україні, нажаль, не можна віднести до числа соціальних пріоритетів, що зумовлює відносно низький і дуже еластичний, за рівнем доходів, попит на туристичні послуги. За даними соціологічних опитувань останніх років, тільки кожен двадцятий з жителів України регулярно здійснює туристичні подорожі. За рекомендаціями Всесвітньої туристичної організації (UNWTO), туризм у країні вважається масовим, якщо до нього залучено більше 50% населення країни [1, с. 6]. Закордонні тури останнім часом здійснює близько 2% населення нашої країни. Для порівняння, щороку за кордон з туристичною метою виїжджають 76% бельгійців, 53% голландців, 33% громадян Німеччини [2].

Як наслідок, туризм безпосередньо формує лише 2,2% ВВП України, що є вкрай низьким рівнем.

У Болгарії цей показник сягає 11%, у Грузії - 9%.Негативний вплив чинників зовнішнього середовища вкрай загострив конкурентну боротьбу і знизив економічну ефективність діяльності туристичних підприємств. У 2014 році, вперше за тривалий період часу, спостерігалося скорочення кількості туристичних підприємств (туроператорів, турагентів, суб’єктів туристичної діяльності, що надають екскурсійні послуги). По туроператорах та турагентах це скорочення склало 23,2% - з 4863 у 2013 р. до 3736 у 2014 р. По Одеській області кількість функціонуючих туристичних підприємств за цей час зменшилась на 26,5% - з 272 до 227 [3, с. 6]. Навіть, незважаючи на те, що переважна більшість суб’єктів господарювання, які залишили туристичний ринок, належала до фізичних осіб-підприємців із досить невеликими обсягами турагентської діяльності, неможливо не помітити спад у функціонуванні галузі. Зайвим свідченням негараздів у туристичному секторі стало банкрутство провідного вітчизняного туроператора “Ньюз Тревел” у січні 2015 р. та фактичне припинення діяльності найбільшої в Україні франчайзингової агентської мережі “Гарячі тури” влітку 2015 р.

Проте, історія світового туризму залишає певні приводи для оптимізму. Як засвідчує міжнародний досвід, швидкий розвиток туристичного сектору економіки можливий під час економічних криз, і, навіть, після військових конфліктів. Для таких Країн як Чилі, Аргентина, Хорватія, Словенія, Чорногорія саме стимулювання зовнішнього та внутрішнього туристичного попиту в поєднанні із залученням інвестицій у туристичну інфраструктуру стали основним чинником економічного зростання після тривалих скрутних періодів.

Наближення до середньоєвропейського рівня попиту на туристичні послуги в довгостроковій перспективі створюватиме головний резерв розвитку і для вітчизняної туристичної галузі. Такий розвиток безпосередньо пов’язаний із визначенням потенціалу туристичного ринку, як у загальнонаціональному, так і в регіональному масштабі та реалізацією можливих кроків щодо підвищення ефективності його використання.

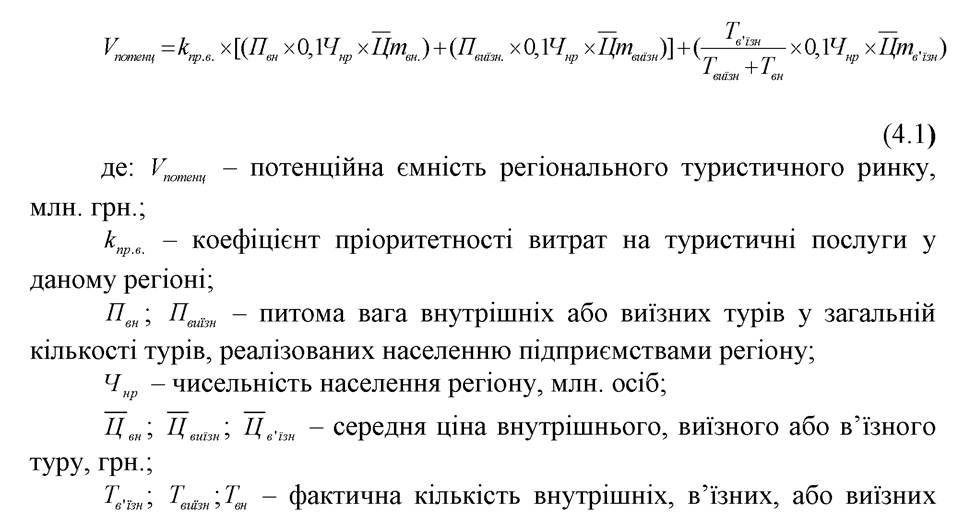

Відносно ринкового потенціалу або потенційної ємності ринку точиться досить тривала дискусія, учасники якої, разом з цією категорією, у не завжди співпадаючих значеннях, використовують такі поняття, як “обсяг ринку” і “розмір ринку”. Не долучаючись до суперечок з цього приводу, можемо стверджувати, що у контексті нашого дослідження під потенційною ємністю регіонального туристичного ринку будемо розуміти максимально можливий обсяг продажів у ринковій ситуації, коли всі потенційні споживачі придбають туристичні продукти, виходячи з максимально можливого рівня їх споживання. Потенційна ємність становить найбільшій з усіх кількісних параметрів туристичного ринку (рис. 4.1).

Реальні бюджетні обмеження споживачів перетворюють потенційну ємність ринку на практично недосяжну величину [4, с. 133]. Проте, саме потенціал регіональних туристичних ринків створює їх конкурентні переваги та передумови розвитку в довгостроковій перспективі.

Фактична або реальна ємність туристичного ринку становить кількісний параметр, який фіксує поточний рівень попиту на туристичні послуги з боку населення. Фактична ємність ринку дорівнює реальному обсягу реалізації туристичних продуктів за календарний рік.

Відношення фактичної ємності ринку до його потенційної ємності отримало назву коефіцієнта насиченості ринку. Цей показник об’єктивно фіксує ступінь використання ринкового потенціалу. Визначенню фактичної ємності туристичного ринку Одеської області та аналізу порівняльної ефективності його використання будуть присвячені наступні підрозділи розділу.

Останній з наведених на рис. 4.1 ринковий індикатор - доступна ємність має суто мікроекономічну природу. Він характеризує обсяг реалізації, на який може претендувати певна компанія з наявним у неї продуктовим асортиментом та його характеристиками. Іншими словами доступна ємність відображає рівень попиту, який компанія має можливість задовольнити, за умови використання всіх наявних у неї ресурсів.

Під час розрахунку доступної ємності ринку туристичне підприємство звужує фактичні межі ринку, розглядаючи як потенційних споживачів тільки тих, хто відповідає її критеріям цільової аудиторії. Кількісне визначення доступної для компанії ємності ринку часто поєднується із розрахунком фактичних ринкових часток у процесі порівняльного конкурентного аналізу туристичних підприємств.Потенціал туристичного ринку найчастіше визначають за допомогою методів екстраполяції або експертних оцінок. Можливо, також, поєднати ці методики, погодившись із точкою зору, що потенційний туристичний ринок у країнах із трансформаційною економікою становить 10% загальної кількості населення [5, с. 319-320; 6, с. 55]. Тоді потенційна ємність регіонального туристичного ринку у вартісних показниках визначатиметься за формулою:

турів, реалізованих підприємствами регіону, одиниць.

Вказана формула, передбачає припущення, що при збільшенні чисельності туристів до теоретично можливого рівня, буде зберігатись фактичне співвідношення між кількістю подорожуючих мешканців регіону і кількістю в’їзних туристів, обслугованих місцевими туристичними підприємствами, а також існуюча пропорція між виїзними та внутрішніми туристами.

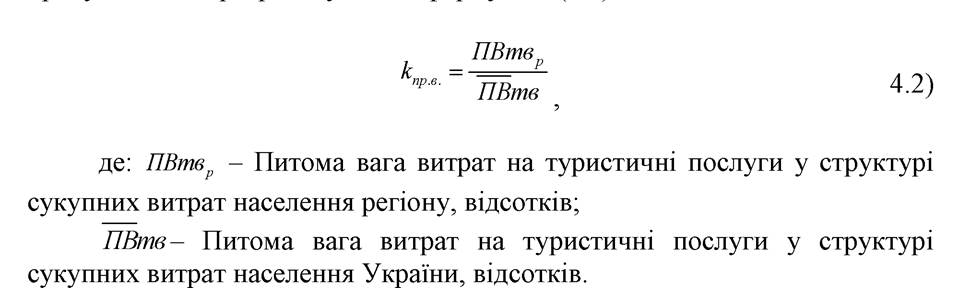

Коефіцієнт пріоритетності витрат на туристичні послуги є найбільш значущим якісним чинником регіональної варіації попиту та туристичні продукти. Його розраховують за формулою (4.2):

Єдиним наявним джерелом даних для розрахунку вказаного коефіцієнта можуть бути статистичні обстеження структури витрат домогосподарств, які, базуючись на загальнопоширених стандартах міжнародної статистики, регулярно здійснює Державна служба статистики України. До вибірки, з метою дослідження, у 2013 р. були включені 10528, а у 2014 р. - 12713 домогосподарств, що належать до різних соціальних груп населення, у тому числі - 439 домогосподарств Одеської області [7,

с.10].

Усі витрати домогосподарств структуруються відповідно до Класифікації індивідуального споживання за цілями (КІСЦ), що входить до складу діючих в Україні функціональних класифікацій системи національних рахунків [8]. КІСЦ гармонізована з аналогічною класифікацією Європейського Союзу - Classification of Individual Consumption by Purpose (COICOP - HBS), завдяки чому забезпечується зіставлення національних статистичних даних щодо кінцевих споживчих витрат сектору домашніх господарств з відповідними даними країн ЄС та статистичних служб інших країн світу [8; 9, с. 222].

Нажаль, у КІСЦ, так само як і у COICOP - HBS, витрати на подорожування не розглядаються як окремий розділ видатків домогосподарств. Необхідні нам дані про туристичне споживання складаються з часток витрат за розділами класифікатору: “транспорт”, “відпочинок і культура” та “ресторани та готелі”.

Проте, для використання означених структурних обстежень домогосподарств, необхідно визначити, якою мірою витрати за кожним з перелічених розділів обумовлені саме туристичним попитом. Деякі рекомендації з цього приводу дає Методика розрахунку обсягів туристичної діяльності [10], що містить у пп. 2.7 перелік - «Характерні туристські товари та послуги». Для кожної з означених у переліку послуг та товарів наводиться відсоток його належності до туристичного споживання. Однак цей відсоток, найчастіше, є інтервальним, що передбачає значну варіацію туристської складової попиту, залежно від конкретних видів послуг [11, с. 90]. Крім того згаданий перелік побудовано на підставі попереднього Державного класифікатору продукції і послуг України ДК 016-97, що втратив чинність у 2011 р.

Тому, для вирішення проблеми відокремлення попиту туристів, ми пропонуємо відштовхуватись від Генеральної угоди з торгівлі послугами (англ. “General Agreement on Trade in Services” - “GATS”) [12]. Ця угода між країнами-членами Світової організації торгівлі (СОТ) набула чинності у січні 1995 року, за підсумками Уругвайського раунду перемовин.

Секторальна класифікація послуг (Services sectoral classification list), що використовується СОТ, розрізняє 153 види послуг, згрупованих у 12 секторів. Окремий сектор передбачений для туристичних та пов’язаних з ними послуг. Він включає 4 види послуг:

- послуги готелів та ресторанів;

- послуги турагентств і туроператор ів;

- послуги екскурсоводів;

- інші послуги.

Одночасно, низка послуг, що традиційно відносяться до сфери туризму, перенесена до інших секторів - рекреаційні, культурні та спортивні послуги та послуги транспорту [13, с. 122].

Надання послуги, відповідно до 28 статті GATS, передбачає її виробництво, розподіл, маркетинг, продаж і постачання. При цьому розрізняють такі способи надання послуг:

- транскордонне надання послуг - безпосереднє постачання послуг з території одного члена СОТ на територію іншого;

- споживання послуги за кордоном;

- комерційна присутність - створення юридичної особи (його філії) за кордоном або укладання договору комерційного представництва;

- переміщення фізичних осіб - виїзд за кордон представників окремих професій для надання послуг відповідного виду [14, с. 109].

Міжнародна торгівля послугами може здійснюватись за одним з двох торговельних режимів. Країни-члени СОТ, як правило, беруть на себе специфічні зобов’язання щодо доступу на свій ринок іноземних послуг та постачальників і надання їм національного режиму (national treatment), що передбачає тотожність з умовами функціонування вітчизняних постачальників послуг.

Разом з тим GATS надає учасникам угоди право вдаватись до окремих обмежень для іноземних експортерів послуг у випадках, коли це необхідно для забезпечення безпеки або підтримки платіжного балансу. У такому разі застосовуватиметься режим доступу до ринку (market access), що дозволяє вводити чотири види кількісних обмежень на постачання послуг, обмеження, щодо різних категорій компаній-постачальників та обмеження присутності іноземного капіталу у відповідній галузі.

У керівних документах СОТ містяться рекомендації щодо розподілу, в цілях статистичного обліку, пропозиції туристичних та пов’язаних з ними послуг між туристами та місцевим населенням (табл. 4.1). Використовуючи наведені у табл. 4.1 значення, можна відкоригувати дані статистичних обстежень структури грошових витрат домогосподарств, виділивши саме попит туристів. Так, витрати на послуги транспорту вважатимемо зумовленими туризмом на 25%, послуги, пов’язані з відпочинком і культурою - на 50%. Зі статті “ресторани та готелі” до споживання туристів будемо відносити 25% витрат з харчування поза домом та 100% інших витрат. У табл. 4.2. наведемо підрахунок питомої ваги туристичних витрат у сукупних грошових витратах домогосподарств 12-ти областей України. Вказані регіони для усіх подальших порівняльних досліджень цього розділу звіту були обрані з міркувань територіальної та економічної репрезентативності.

Дані по тимчасово окупованій АРК не наводились, оскільки статистичні спостереження за структурою витрат домогосподарств за єдиною національною методологією там припинились у другому кварталі 2014 р. Також, до нормалізації ситуації на сході країни, немає сенсу

аналізувати показники туристичного споживання у Донецькій та

Таблиця 4.1

Частка послуг, призначених для безпосередньої реалізації туристам у загальному

обсязі пропозиції туристичних та пов’язаних з ними послуг [15]

| Режим доступу до ринку | Повні стю | Част ково | Не при значені | Повні стю | Част ково | Не при значені |

| Транскордонне надання послуг | Споживання послуг за кордоном | |||||

| Послуги готелів та ресторанів | 31% | 23% | 46% | 54% | 37% | 9% |

| Послуги турагентств і туроператорів | 49% | 19% | 31% | 65% | 20% | 15% |

| Послуги екскурсоводів | 56% | 7% | 37% | 78% | 13% | 9% |

| Інші послуги | 38% | 31% | 31% | 38% | 54% | 8% |

| Режим доступу до ринку | Комерційна присутність | Переміщення фіз. осіб | ||||

| Послуги готелів та ресторанів | 27% | 72% | 1% | 3% | 91% | 6% |

| Послуги турагентств і туроператорів | 27% | 67% | 6% | 1% | 88% | 11% |

| Послуги екскурсоводів | 41% | 54% | 6% | 0% | 85% | 15% |

| Інші послуги | 23% | 69% | 8% | 0% | 92% | 8% |

| Національний режим | Транскордонне надання послуг | Споживання послуг за кордоном | ||||

| Послуги готелів та ресторанів | 37% | 21% | 42% | 58% | 30% | 12% |

| Послуги турагентств і туроператорів | 55% | 15% | 30% | 70% | 13% | 17% |

| Послуги екскурсоводів | 59% | 4% | 37% | 85% | 4% | 11% |

| Інші послуги | 54% | 23% | 23% | 62% | 38% | 0% |

| Національний режим | Комерційна присутність | Переміщення фіз. осіб | ||||

| Послуги готелів та ресторанів | 51% | 46% | 3% | 11% | 79% | 10% |

| Послуги турагентств і туроператорів | 64% | 27% | 9% | 17% | 69% | 15% |

| Послуги екскурсоводів | 76% | 15% | 9% | 13% | 67% | 20% |

| Інші послуги | 54% | 46% | 0% | 23% | 69% | 8% |

Луганській областях.

Як свідчать наведені у табл. 4.2 дані, частка витрат, пов’язаних із туристичним споживанням в Україні, у 2014 р. очікувано знизилась з 2,05% до 1,9%. Серед розглянутих регіонів питома вага витрат на подорожування знизилась у бюджетах домогосподарств сімох областей, а зросла тільки у Волинській, Львівській, Миколаївській та Полтавській областях. Найбільшою (2,33%) у 2014 р. була частка видатків на подорожування у Миколаївській області, збільшившись за цей рік на 0,37 відсоткових пункти. Найменшу частку (1,13% та 1,20%) у грошових витратах домогосподарств туризм формував відповідно у Вінницькій та Закарпатській областях. Одеська область, нажаль, відзначалась одним з найменших - 1,58%.

В цілому, має місце вкрай низька питома вага витрат на подорожування в бюджеті українських домогосподарств. Для порівняння, частка витрат, пов’язаних з туризмом, визначених за описаною вище методикою, у 2014 р. дорівнювала: для домогосподарств Великої Британії 118

- 13,6%, Франції -10,3%, Німеччини - 8,8%, Чехії - 7,3, Іспанії - 7,2%. Таблиця 4.2

Частка витрат, пов’язаних з туризмом у структурі грошових витрат домогосподарств України за регіонами у 2013-2014 рр., %

| Області | Відсоток грошових витрат за статтями | Разом | ||||||

| транспорт | відпочинок та культура | ресторани та готелі | ||||||

| 2013 | 2014 | 2013 | 2014 | 2013 | 2014 | 2013 | 2014 | |

| Вінницька | 0,38 | 0,40 | 0,20 | 0,20 | 0,73 | 0,53 | 1,31 | 1,13 |

| Волинська | 0,28 | 0,35 | 0,15 | 0,25 | 0,80 | 1,03 | 1,23 | 1,63 |

| Дніпропетровська | 0,58 | 0,60 | 0,45 | bgcolor=white>0,351,43 | 0,98 | 2,46 | 1,93 | |

| Закарпатська | 0,45 | 0,45 | 0,20 | 0,20 | 0,68 | 0,55 | 1,33 | 1,20 |

| Запорізька | 0,55 | 0,58 | 0,50 | 0,35 | 1,10 | 1,23 | 2,15 | 2,15 |

| Ів.-Франківська | 0,80 | 0,88 | 0,30 | 0,30 | 1,23 | 1,10 | 2,33 | 2,28 |

| Львівська | 0,48 | 0,48 | 0,30 | 0,40 | 0,80 | 0,83 | 1,58 | 1,70 |

| Миколаївська | 0,43 | 0,50 | 0,30 | 0,45 | 1,23 | 1,38 | 1,96 | 2,33 |

| Одеська | 0,35 | 0,35 | 0,50 | 0,60 | 0,80 | 0,63 | 1,65 | 1,58 |

| Полтавська | 0,40 | 0,50 | 0,40 | 0,40 | 0,83 | 0,85 | 1,63 | 1,75 |

| Харківська | 0,78 | 0,80 | 0,45 | 0,35 | 1,55 | 1,08 | 2,78 | 2,23 |

| Чернігівська | 0,45 | 0,43 | 0,30 | 0,40 | 0,98 | 0,45 | 1,73 | 1,28 |

| В середньому по Україні | 0,50 | 0,50 | 0,40 | 0,40 | 1,15 | 1,00 | 2,05 | 1,90 |

Розраховано за: [16, с. 106; 17, с.106]

Крім того, варто відзначити особливості вітчизняної структури туристичного споживання. Найбільшою мірою (53-56%) воно обумовлено витратами на проживання і харчування під час подорожей. Частка транспортних витрат, на відміну від Західної Європи де вони складають 40-50% середньої вартості туру, відносно невелика (табл. 4.2). Причиною цих розбіжностей, вочевидь, є суттєво нижча середня вартість турів, що купують українські туристи, внаслідок порівняно меншої віддаленості найпоширеніших виїзних дестинацій.

Окремого розгляду заслуговує річна динаміка витрат на подорожування (табл. 4.3). Наведені дані свідчать про суто сезонний характер туристичного попиту в Україні. Протягом так званого “високого” туристичного сезону - в літні місяці кількість обслугованих туристів набагато перевищує середньорічну.

Під час традиційного періоду відпусток - третього кварталу, у 2014 р. на подорожування, в середньому припадало 2,83% грошових витрат домогосподарств країни. У першому та четвертому кварталах цей показник майже удвічі нижчий - 1,48-1,50%.

Внаслідок такої нерівномірності попиту, конкурентна ефективність туристичних підприємств значною мірою залежить від характеру зв’язків з продуцентами туристичних послуг та успішності власної маркетингової та збутової діяльності. В першому випадку це визначається стабільністю контрагентських відносин та наявністю достатнього обсягу фінансових ресурсів для своєчасного замовлення туристичних послуг. Така стратегія на вітчизняному ринку може реалізовуватись тільки нечисленними відносно крупними туристичними фірмами, що сподіваються використати “ефект масштабу”. Дрібні туроператори, зазвичай, авансують виключно кошти клієнтів і не можуть розраховувати на оптові знижки чи зиск від раннього бронювання. Проте, вони й не несуть відповідних ризиків.

З іншого боку, не менш важливим є характер відносин із споживачами та турагентами. Наявність усталеної клієнтської бази, розгалужених каналів збуту, дає можливість ведення планомірного господарювання за рахунок забезпечення своєчасного придбання турів клієнтами і, відтак, акумулювання необхідних обігових коштів.

Також слід відзначити, що з трьох статей витрат, пов’язаних з туризмом, суттєва сезонна варіація була притаманна лише витратам на проживання і харчування. Інші статті видатків розподіляються протягом року досить рівномірно (табл. 4.3), підтверджуючи припущення про незначний попит на тури із тривалими авіаперельотами.

Тепер, користуючись даними табл. 4.2, за виразом (2), розрахуємо коефіцієнти пріоритетності витрат на туристичні послуги для розглянутих областей. Результати для наочності нанесемо на карту (рис. 4.2).

Таблиця 4.3

Річна динаміка витрат, пов’язаних з туризмом у структурі грошових витрат домогосподарств України за регіонами у 2014 рр., %

| Області | Відсоток грошових витрат за статтями по кварталах | |||||||

| транспорт | відпочинок та культура | ресторани та готелі | Разом | |||||

| I | II | I | II | I | II | I | II | |

| Вінницька | 0,45 | 0,43 | 0,15 | 0,15 | 0,48 | 0,65 | 1,08 | 1,23 |

| Волинська | 0,33 | 0,33 | 0,15 | 0,20 | 0,98 | 0,93 | 1,46 | 1,46 |

| Дніпропетров ська | 0,50 | 0,58 | 0,25 | 0,45 | 0,43 | 0,60 | 1,18 | 1,63 |

| Закарпатська | 0,48 | 0,53 | 0,20 | 0,25 | 0,33 | 0,35 | 1,01 | 1,13 |

| Запорізька | 0,53 | 0,60 | 0,25 | 0,50 | 0,43 | 0,78 | 1,21 | 1,88 |

| Ів.-Франківська | 0,85 | 0,95 | 0,15 | 0,25 | 0,98 | 1,30 | 1,98 | 2,50 |

| Львівська | 0,45 | 0,53 | 0,20 | 0,35 | 0,50 | 0,75 | 1,15 | 1,63 |

| 0,45 | 0,50 | 0,35 | 0,45 | 0,55 | 1,20 | 1,35 | 2,15 | |

| Одеська | 0,30 | 0,43 | 0,45 | 1,05 | 0,53 | 0,68 | 1,28 | 2,16 |

| Полтавська | 0,63 | 0,45 | 0,45 | 0,35 | 1,08 | 0,55 | 2,16 | 1,35 |

| Харківська | 0,78 | 0,90 | 0,55 | 0,30 | 0,75 | 0,90 | 2,08 | 2,10 |

| Чернігівська | 0,45 | 0,40 | 0,35 | 0,30 | 0,30 | 0,45 | 1,10 | 1,15 |

| В середньому по Україні | 0,50 | 0,50 | 0,35 | 0,45 | 0,65 | 0,85 | 1,50 | 1,80 |

| Області | III | IV | III | IV | III | IV | III | IV |

| Вінницька | 0,38 | 0,35 | 0,30 | 0,15 | 0,63 | 0,53 | 1,31 | 1,03 |

| Волинська | 0,38 | 0,33 | 0,55 | 0,20 | 1,20 | 0,83 | 2,13 | 1,36 |

| Дніпропетров ська | 0,70 | 0,55 | 0,40 | 0,35 | 2,48 | 0,60 | 3,58 | 1,50 |

| Закарпатська | 0,48 | 0,40 | 0,25 | 0,15 | 0,73 | 0,68 | 1,46 | 1,23 |

| Запорізька | 0,63 | 0,58 | 0,30 | 0,35 | 3,03 | 0,48 | 3,96 | 1,41 |

| Івано-Франківська | 0,85 | 0,88 | 0,40 | 0,30 | 1,38 | 0,85 | 2,63 | 2,03 |

| Львівська | 0,50 | 0,45 | 0,25 | 0,25 | 1,40 | 0,53 | 2,15 | 1,23 |

| Миколаївська | 0,53 | 0,58 | 0,60 | 0,35 | 2,95 | 0,48 | 4,08 | 1,41 |

| Одеська | 0,38 | 0,35 | 0,35 | 0,45 | 0,80 | 0,53 | 1,53 | 1,33 |

| Полтавська | 0,48 | 0,38 | 0,45 | 0,35 | 1,38 | 1,50 | 2,31 | 2,23 |

| Харківська | 0,80 | 0,75 | 0,35 | 0,25 | 1,70 | 2,20 | 2,85 | 3,20 |

| Чернігівська | 0,43 | 0,35 | 0,80 | 0,20 | 0,53 | 1,40 | 1,76 | 1,95 |

| В середньому по Україні | 0,55 | 0,48 | 0,45 | 0,30 | 1,83 | 0,70 | 2,83 | 1,48 |

Розраховано за: [18, с. 25; 19, с. 25; 20, с. 25; 21, с. 25]

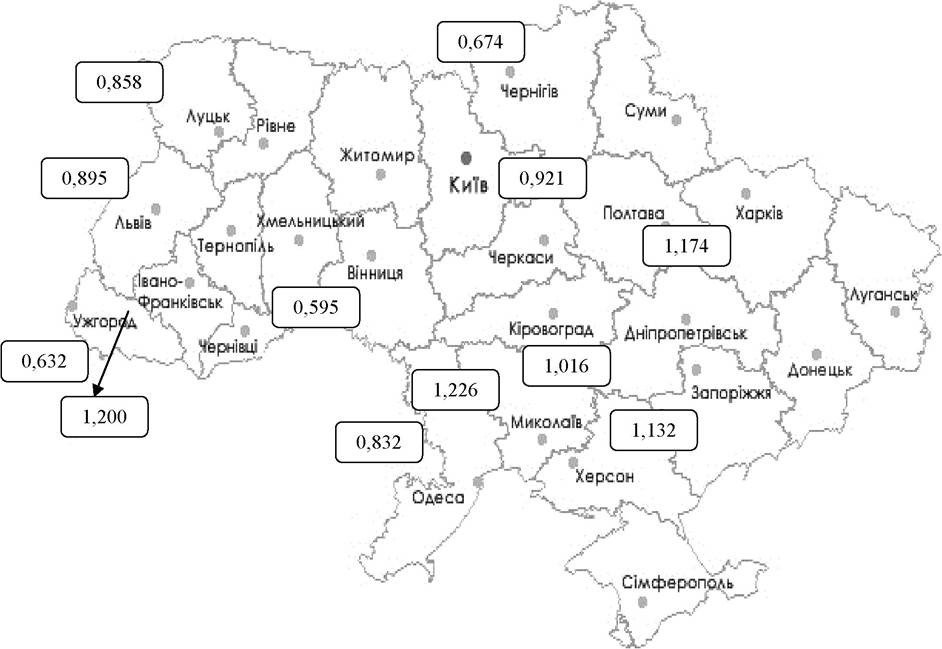

Рис. 4.2. Коефіцієнти пріоритетності витрат на туристичні послуги по регіонах України у 2013 р.

Розраховано за: [16, с. 106]

Значення коефіцієнту для різних регіонів суттєво варіюється,

відображаючи значні відмінності у витратах на туризм. Найнижчий рівень коефіцієнту (0,600) у 2013 році спостерігався у Волинській області. Максимальні значення коефіцієнту (1,356 і 1,200) фіксувались у Харківській і Дніпропетровській областях.

Вочевидь, існує пряма залежність між середнім рівнем доходів населення регіону і часткою витрат домогосподарств на туризм. Середній рівень наявних доходів населення Харківської, Дніпропетровської, Запорізької областей у 2013 р. був помітно вищим за регіони Західної України.

Для Одеської області слід відзначити невисокий рівень коефіцієнта пріоритетності витрат на туристичні послуги - 0,805. Основною причиною цього також слід вважати відносно низький рівень доходів населення в більшості районів області.

Показники пріоритетності витрат на туризм по обраних регіонах у 2014 р. також відобразимо на рис. 4.3.

Цього року найбільшою по розглянутих регіонах була частка витрат на туризм у бюджетах домогосподарств Миколаївської області (1,226). Наступними були показники Харківської (1,174), Запорізької (1,132) та Івано-Франківської (1,200) областей.

Рис. 4.3. Коефіцієнти пріоритетності витрат на туристичні послуги по регіонах України у 2014 р.

Розраховано за: [17, с. 106]

Серед регіонів з найнижчою пріоритетністю витрат на туризм відзначаємо Вінницьку (0,595) і Закарпатську області (0,632). Показник Одеської області (0,832), незважаючи на незначне збільшення, порівняно з 2013 р., залишався нижчим за середній по країні.

В цілому слід відзначити високу залежність показників пріоритетності витрат на туристичні послуги від питомої ваги мешканців крупних міст (з населенням більше 100000 осіб) у структурі населення області (так званий коефіцієнт концентрації населення). Останній показник у досліджений період варіювався від 0,092 у Закарпатській області до 0,642 у Дніпропетровській. В Одеській області коефіцієнт концентрації населення дорівнює 0,424. Єдиним винятком, щодо прояву вказаної залежності, була Івано-Франківська область, де високий рівень коефіцієнта пріоритетності витрат на туристичні послуги поєднувався з одним з найнижчих коефіцієнтів концентрації населення - 0,164. З іншого боку, рівень доходів населення в крупних містах України помітно вищий за сільські райони, що об’єднує два описані чинники регіонального туристичного попиту.

Н противагу цьому, ми не знайшли підтвердження впливу на ступінь пріоритетності витрат на подорожування деяких інших, теоретично відомих чинників - рівня освіти населення і коефіцієнта вікової структури населення (питома вага населення у віці 15-45 рр.).

Таким чином, для обраних регіонів України нами розраховані фактичні показники коефіцієнта пріоритетності витрат на туристичні послуги (ktpβ.) за 2013-2014 рр., тобто першої необхідної складової виразу (4.1). Більшість інших змінних цієї формули пов’язана з визначенням фактичної ємності туристичних ринків.

4.2.