Кількісні параметри та ефективність використання ринкового потенціалу організованого туризму

Як зазначалось у попередньому підрозділі, під фактичною ємністю регіонального туристичного ринку ми розуміємо сукупні витрати всіх туристів (у тому числі іноземних громадян) з придбання туристичних продуктів, фактично здійснені протягом року в певному регіоні.

Оскільки витрати споживачів з придбання турів на ринку трансформуються в доходи туристичних підприємств, реальну ємність ринку організованого туризму можна визначити і як вартість реалізованих турів усіма продавцями ринку. Таким чином, показник ємності ринку вказує як на спроможність туристичних підприємств запропонувати покупцям потрібний останнім туристичний продукт (рівень розвитку пропозиції), так і на готовністьспоживачів купувати певні продукти (рівень попиту) [22, с. 158]. Відповідно, теоретично існують два способи визначення фактичної або реальної ємності ринку організованого туризму. Перший з них передбачає підрахунок суми доходів від реалізації турів усіма продавцями туристичного ринку за певний період.

Загальна сума доходів туристичних підприємств регіону

n - загальна чисельність підприємств сфери туризму.

В основі другого підходу лежить розрахунок обсягу грошових витрат населення певної адміністративно-територіальної одиниці з придбання турів. Для його застосування використовують вираз:

де: Dp - грошові кошти, витрачені населенням даного регіону на придбання турів або купівельні фонди населення в частині витрат на подорожування;

Cn - попит населення інших регіонів (країн) на тури місцевих туроператорів.

Цей спосіб підрахунку ємності ринку добре відомий у наукових джерелах. Свого часу його запропонували П. В. Петров і О. М. Соломатін для визначення загальної ємності регіонального ринку споживчих товарів [23, с.

61-65]. Т. І. Ткаченко вважає, що наведений метод може застосовуватись і для визначення ємності ринку туристичних послуг [24, с. 204].Для коректного розрахунку ємності за будь-яким з цих способів важливо зафіксувати продуктові, часові та просторові характеристики досліджуваного ринку. Інакше кажучи, потрібно точно визначити галузеву приналежність продуктів; календарний період, для якого визначається ємність ринку (зазвичай це 1 календарний рік); географічні межі оцінюваного ринку (область, регіон, країна).

Практичне використання кожного зі згаданих способів визначення фактичної ємності ринку організованого туризму пов’язане з подоланням певних методологічних труднощів та внесенням суттєвих корективів у наявну статистичну інформацію.

При застосуванні першого способу необхідно підрахувати вартість турів, реалізованих безпосередньо кінцевим споживачам - туристам

туроператорами і турагентами вказаного регіону. Якщо замість цього прийняти до уваги сукупні грошові надходження від операційної діяльності вказаних суб’єктів туристичної діяльності, результат виявиться значно викривленим.

По-перше; помилково будуть враховані доходи від замовлення для клієнтів (що не завжди є туристами, тим більш організованими) квитків на транспорт. Такі доходи, зазвичай, формують суттєву частину виручки невеликих туристичних підприємств, особливо турагенств.

По-друге; (і це, навпаки, стосується відносно крупних туроператорів) будуть невиправдано враховуватись надходження коштів від інших туристичних підприємств за агентськими угодами. Як правило, такі угоди укладають із турагентствами з інших регіонів, що не позначається на рівні фактичної ємності регіонального ринку, на якому працює вказаний туроператор. Наприклад, якщо працюючий в Одеській області туроператор спроектував певний виїзний тур і реалізує його також через агентство з Миколаївської області місцевим туристам, витрати останніх мають врахвуватись при визначенні ємності ринку організованого туризму саме Миколаївської області.

Основним джерелом інформації про вартість турів, реалізованих у відповідному регіоні, є бюлетені Державної служби статистики України, що узагальнюють звітність підприємств за формою № 1-туризм “Звіт про туристичну діяльність”. У цих звітах згадана інформація розкривається у 36-му рядку розділу III “Кількість і вартість проданих туристичних путівок (ваучерів)”. Інші рядки цього розділу містять важливу інформацію про структуру реалізованих турів.

Єдиною перешкодою для безпосереднього використання цих даних з метою підрахунку ємності регіонального ринку організованого туризму, є недостатня повнота згаданого джерела. В Одеській області функціонує багато філій або інших відокремлених підрозділів вітчизняних та закордонних (переважно турецьких, грецьких та російських) туроператорів. Серед найбільш помітних за обсягами наданих послуг можна відзначити: ТОВ “Тревел профешнл груп”, Дочірнє підприємство “А.Е.Т. Джоін ап!”, ТОВ “Туристична Компанія “Анекс Тур”, ТОВ “Корал Тревел”, ТОВ “ТЕЗ ТУР”; ТОВ “М.І.Б.С. Тревел ”, ТОВ “Агентство “Пан- Укрейн”; ТОВ “АСНА Тревел”; ТОВ “Музенідіс Тревел”; ТОВ “Пегас Туристик”; ТОВ “ТТВК”. Останнє підприємство є українським представництвом найбільшої в Європі німецької туристичної компанії “ТУІ” (TUI Travel PLC), що придбала вітчизняні агентські мережі крупних туроператорів “Вояж Київ” (у 2011 р.) та “Туртесс Тревел” (у 2013 р.), а також просуває, зокрема в Одеській області, мережу філій під брендом “ТУІ-турагентство”. Майже всі перелічені туристичні компанії зареєстрували власні головні офіси або представництва в Україні у місті Києві. Згідно з вимогами до організації статистичних спостережень, саме до Головного управління статистики у м. Києві надходить їх консолідована статистична звітність. Відсутність інструментів регіонального моніторингу діяльності таких підприємств (так званої “звітності за географічними сегментами”, що складається виключно підприємствами державної форми власності) суттєво викривлює необхідну нам інформацію з бюлетенів Державної служби статистики України.

Так, за їх даними, у 2014 р. туристичні підприємства м. Київ реалізували 496,4 тис. турів, або 56,1% від загальнонаціональної кількості [25, с. 30-31, 66]. Їх частка в доходах від організованого туризму становила 67,5% [25, с. 32-33, 67]. Вочевидь, наведені дані суттєво завищені саме через описані причини. Одночасно показники інших регіонів, зокрема Одеської області, невиправдано занижуються. Безумовно, існує регіональна нерівномірність розвитку туристичних, як і будь-яких інших ринків, проте її межі набагато вужчі.Дослідження нерівномірності регіонального розвитку, здійснені протягом останніх десятиріч, найчастіше спирались на теорію конвергенції та теорію інформаційної ентропії [26, с. 46; 27, с. 201]. Серед інструментів статистичної обробки даних, які застосовували прихильники згаданих теорій, найбільшого поширення дістав індекс, запропонований нідерландським вченим Анрі Тейлом, та його пізніші інтерпретації. Використовуючи цей показник для оцінки нерівномірності туристичної активності по регіонах України, отримаємо наступний вираз:

де: p - кількість домогосподарств в обраних регіонах;

pi - кількість домогосподарств в 1-му регіоні;

Y - сукупні доходи від реалізації турів в обраних регіонах;

Yi - доходи від реалізації турів в і-му регіоні;

n - кількість регіонів у виборці.

Розрахуємо за виразом (4.5) індекс Тейла, використавши послідовно дані про вартість реалізованих виїзних та внутрішніх турів з бюлетенів Державної служби статистики України та показники витрат, пов’язаних з туризмом, отримані шляхом бюджетних обстежень домогосподарств по дванадцяти обраних регіонах України і, окремо, по тринадцяти регіонах, додавши до вибірки показники м. Києва (табл. 4.4 та 4.5).

Як свідчать дані табл. 4.4, індекс Тейла, розрахований для 12-и областей за витратами на внутрішній та виїзний туризм, був майже в чотири рази нижчим за аналогічний показник, отриманий на підставі регіональних доходів від реалізації виїзних та внутрішніх турів. Основна причина такої диспропорції полягає саме у методиці збору регіональної статистичної інформації, що не враховує доходи від реалізації турів, отримані структурними підрозділами підприємств, зареєстрованих за межами відповідних областей.

Має місце деяке скорочення нерівномірності туристичної активності у 2014 р., порівняно з попереднім роком, яке спостерігається при використанні будь-якого з методів визначення індексу. Можна припустити, що в умовах економічної та політичної нестабільності в країні, розмір витрат населення на товари і послуги, які не належать до найбільш необхідних, має тенденцію до регіонального вирівнювання, а їх частка - до загального зниження. В цілому, розрахований за більш коректним показником середніх витрат домогосподарств, індекс Тейла засвідчує цілком рівномірний характер туристичної активності по дванадцяти досліджених регіонах.

Ситуація виявляється іншою при доданні до регіональної вибірки показників м. Києва (див. табл. 4.5).

Індекс Тейла, розрахований в таблиці на підставі пов’язаних з туризмом витрат домогосподарств обраних тринадцяти регіонів (0,140 у

2013 р. та 0,118 - у 2014 р.), був значно вищим за відповідний показник, що не включав столичного регіону. Таке збільшення рівня нерівномірності витрат на туристичні послуги пояснюється суттєво більшим середнім розміром останніх, що фіксувався по домогосподарствах м. Києва. Це, в свою чергу, було спричинено поєднанням у м. Києві найвищого в країні середнього рівня грошових витрат і найбільшої частки пов’язаних з туризмом витрат у бюджетах домогосподарств (3,80% у 2013 р. і 3,93% у

2014 р.). Як і в попередньому розрахунку, спостерігається зниження індексу у 2014 р. порівняно із 2013. Також відзначимо, що розраховані на основі витрат на національний туризм значення індексу Тейла є наближеними до отриманих О. В. Раєвнєвою та О. Ю. Бобковою показників нерівномірності регіонального розвитку сфери послуг (⅛ 0,118 за період з 2004 по 2009 рр.) [27, с. 208]. За методикою даного дослідження наведене значення загального індексу Тейла та його декомпозиція здійснювались із використанням регіональних показників валової доданої вартості. При цьому, нажаль, нам невідомо як автори вирішували проблему перерахунку доданої вартості, створеної структурними підрозділами територіально розповсюджених підприємств.

Значення індексу Тейла, розраховані за статистичними даними про доходи туристичних підприємств різних регіонів від реалізації виїзних та внутрішніх турів, багатократно вищі за отримані при застосуванні попередньої методики. Значне зростання індексу у 2014 р., порівняно із 2013 р., можна пояснити зростанням частки ринку, контрольованої крупними мережевими туристичними компаніями, внаслідок згортання діяльності більш ніж 1100 невеликими туристичними підприємствами.

Дані для розрахунку рівня нерівномірності туристичної активності по 12-и регіонах України

| Області | Показники | ||||||||||||||||

| Кількість домогосподарств, тис. од. | Витрати на національний туризм, млн. грн. | Доходи туристичних підприємств від реалізації внутрішніх та виїзних турів, млн. грн. | Питома вага кіль-кості домогоспо-дарств відповідного регіону у загальній кількості домогос-подарств розгля-нутих областей | ||||||||||||||

| 2013 | 2014 | 2013 | 2014 | 2013 | 2014 | 2013 | 2014 | ||||||||||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |||||||||

| Вінницька | 641,8 | 640,0 | 310,7 | 297,2 | 100,6 | 117,3 | 0,080 | 0,080 | |||||||||

| Волинська | 335,4 | 335,7 | 154,3 | 227,6 | 58,4 | 59,5 | 0,042 | 0,042 | |||||||||

| Дніпропетровська | 1314 | 1314,7 | 1211,8 | 1055,6 | 502,0 | 490,4 | 0,165 | 0,165 | |||||||||

| Закарпатська | 355,8 | 355,7 | 234,2 | 255,3 | 44,0 | 55,6 | 0,045 | 0,045 | |||||||||

| Запорізька | 688,4 | 687,8 | 638,8 | 742,3 | 249,1 | 243,5 | 0,086 | 0,086 | |||||||||

| Івано-Франківська | 451,2 | 451,3 | 421,9 | 468,2 | 121,8 | 118,3 | 0,057 | 0,057 | |||||||||

| Львівська | 819,8 | 819,5 | 583,8 | 677,1 | 326,8 | 524,2 | 0,103 | 0,103 | |||||||||

| Миколаївська | 447,9 | 447,3 | 397,1 | 485,7 | 72,7 | 81,5 | 0,056 | 0,056 | |||||||||

| Одеська | 842,0 | 842,2 | 547,4 | 600,1 | 296,2 | 366,5 | 0,106 | colspan=2 bgcolor=white>0,106||||||||||

| Полтавська | 601,4 | 599,2 | 374,5 | 417,3 | 110,1 | 102,2 | 0,075 | 0,075 | |||||||||

| Харківська | 1029,4 | 1028,7 | 1186,4 | 1046,1 | 683,5 | 609,6 | 0,129 | 0,129 | |||||||||

| Чернігівська | 448,7 | 446,5 | 307,8 | 229,8 | 45,6 | 56,1 | 0,056 | 0,056 | |||||||||

| Усього | 7975,8 | 7968,6 | 6368,7 | 6502,2 | 2610,8 | 2824,5 | 1,000 | 1,000 | |||||||||

| Індекс Тейла (T ) | Х | Х | Х | Х | Х | Х | Х | Х | |||||||||

| Області | Показники | ||||||||||||||||

| Питома вага відповідного регіону у сукупних витратах на національний туризм у розглянутих областях | Питома вага відповідного регіону у сукупних доходах від національного організованого туризму у розглянутих областях | Розрахунки для визначення індексу Тейла за витратами на національний туризм | Розрахунки для визначення індексу Тейла за доходами від національного туризму ( гр.11(12) ї гр.11(12) ? ln І ——-—- І І гр.7(8) j | ||||||||||||||

| гр.9(10) ? lr | J гр.9(10) ї I гр.7(8) J | ||||||||||||||||

| 2013 | 2014 | 2013 | 2014 | 2013 | 2014 | 2013 | 2014 | ||||||||||

| А | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | |||||||||

| Вінницька | 0,049 | 0,046 | 0,039 | 0,042 | -0,024 | -0,026 | -0,028 | -0,027 | |||||||||

| Волинська | 0,024 | 0,035 | 0,022 | 0,021 | -0,013 | -0,006 | -0,014 | -0,015 | |||||||||

| Дніпропетровська | 0,190 | 0,162 | 0,192 | 0,174 | 0,027 | -0,003 | 0,030 | 0,009 | |||||||||

| Закарпатська | 0,037 | 0,039 | 0,017 | 0,020 | -0,007 | -0,005 | -0,016 | -0,016 | |||||||||

| Запорізька | 0,100 | 0,114 | 0,095 | 0,086 | 0,015 | 0,032 | 0,010 | 0,000 | |||||||||

| Івано-Франківська | 0,066 | 0,072 | 0,047 | 0,042 | 0,010 | 0,017 | -0,009 | -0,013 | |||||||||

| Львівська | 0,092 | 0,104 | 0,125 | 0,186 | -0,010 | 0,001 | 0,025 | 0,110 | |||||||||

| Миколаївська | 0,062 | 0,075 | 0,028 | 0,029 | 0,007 | 0,021 | -0,020 | -0,019 | |||||||||

| Одеська | 0,086 | 0,092 | 0,113 | 0,130 | -0,018 | -0,013 | 0,008 | 0,027 | |||||||||

| Полтавська | 0,059 | 0,064 | 0,042 | 0,036 | -0,015 | -0,010 | -0,025 | -0,026 | |||||||||

| Харківська | 0,186 | 0,161 | 0,262 | 0,216 | 0,068 | 0,035 | 0,185 | 0,111 | |||||||||

| Чернігівська | 0,048 | 0,035 | 0,017 | 0,020 | -0,007 | -0,016 | -0,020 | -0,021 | |||||||||

| Усього | 1,000 | 1,000 | 1,000 | 1,000 | Х | Х | Х | Х | |||||||||

| Індекс Тейла (T ) | Х | Х | Х | colspan=2 bgcolor=white>Х0,033 | 0,028 | 0,125 | 0,119 | ||||||||||

Розраховано за [16, с. 105-106; 17, с.105-106; 25, с. 32-33, 67; 28, с. 228-229,263]

Дані для розрахунку рівня нерівномірності туристичної активності по 13-и регіонах України

| Області | Показники | ||||||||||||||

| Кількість домогоспо- дарств, тис. од. | Витрати на національний туризм, млн. грн. | Доходи туристичних підприємств від реалізації внутрішніх та виїзних турів, млн. грн. | Питома вага кількості домогоспо- дарств відповідного регіону у загальній кількості домогос- подарств 13-и регіонів | ||||||||||||

| 2013 | 2014 | 2013 | 2014 | 2013 | 2014 | 2013 | 2014 | ||||||||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |||||||

| Вінницька | 641,8 | 640,0 | 310,7 | 297,2 | 100,6 | 117,3 | 0,071 | 0,071 | |||||||

| Волинська | 335,4 | 335,7 | 154,3 | 227,6 | 58,4 | 59,5 | 0,037 | 0,037 | |||||||

| Дніпропетровська | 1314 | 1314,7 | 1211,8 | 1055,6 | 502,0 | 490,4 | 0,145 | 0,145 | |||||||

| Закарпатська | 355,8 | 355,7 | 234,2 | 255,3 | 44,0 | 55,6 | 0,039 | 0,039 | |||||||

| Запорізька | 688,4 | 687,8 | 638,8 | 742,3 | 249,1 | 243,5 | 0,076 | 0,076 | |||||||

| Івано-Франківська | 451,2 | 451,3 | 421,9 | 468,2 | 121,8 | 118,3 | 0,050 | 0,050 | |||||||

| Львівська | 819,8 | 819,5 | 583,8 | 677,1 | 326,8 | 524,2 | 0,091 | 0,091 | |||||||

| Миколаївська | 447,9 | 447,3 | 397,1 | 485,7 | 72,7 | 81,5 | 0,050 | 0,050 | |||||||

| Одеська | 842,0 | 842,2 | 547,4 | 600,1 | 296,2 | 366,5 | 0,093 | 0,093 | |||||||

| Полтавська | 601,4 | 599,2 | 374,5 | 417,3 | 110,1 | 102,2 | 0,067 | 0,066 | |||||||

| Харківська | 1029,4 | 1028,7 | 1186,4 | 1046,1 | 683,5 | 609,6 | 0,114 | 0,114 | |||||||

| Чернігівська | 448,7 | 446,5 | 307,8 | 229,8 | 45,6 | 56,1 | 0,050 | 0,049 | |||||||

| м. Київ | 1062,8 | 1067,6 | 2713,7 | 2551,0 | 5134413,0 | 7226607,6 | 0,118 | 0,118 | |||||||

| Усього | 9038,6 | 9036,2 | 9082,4 | 9053,2 | 7745240,6 | 10051125,3 | 1,000 | 1,000 | |||||||

| Індекс Тейла (T ) | Х | Х | Х | Х | Х | Х | Х | Х | |||||||

| Області | Показники | ||||||||||||||

| Питома вага відповідного регіону у сукупних витратах на національний туризм по 13-и регіонах | Питома вага відповідного регіону у сукупних доходах від національного організованого туризму по 13-и регіонах | Розрахунки для визначення індексу Тейла за витратами на національний туризм | Розрахунки для визначення індексу Тейла за доходами від національного туризму | ||||||||||||

| гр.9(10) ? lr | ґ гр.9(10) ї 1I гр.7(8) J | гр. 11(12) ? | lr ґ гр. 11(12) ї I гр.7(8) J | ||||||||||||

| 2013 | 2014 | 2013 | 2014 | 2013 | 2014 | 2013 | 2014 | ||||||||

| А | colspan=2 bgcolor=white>910 | 11 | 12 | 13 | 14 | 15 | 16 | ||||||||

| Вінницька | 0,034 | 0,033 | 0,013 | 0,012 | -0,025 | -0,025 | -0,022 | -0,021 | |||||||

| Волинська | 0,017 | 0,025 | 0,008 | 0,006 | -0,013 | -0,010 | -0,012 | -0,011 | |||||||

| Дніпропетровська | 0,133 | 0,117 | 0,065 | 0,049 | -0,011 | -0,026 | -0,052 | -0,053 | |||||||

| Закарпатська | 0,026 | 0,028 | 0,006 | 0,006 | -0,011 | -0,009 | -0,011 | -0,011 | |||||||

| Запорізька | 0,070 | 0,082 | 0,032 | 0,024 | -0,006 | 0,006 | -0,028 | -0,028 | |||||||

| Івано-Франківська | 0,046 | 0,052 | 0,016 | 0,012 | -0,003 | 0,002 | -0,018 | -0,017 | |||||||

| Львівська | 0,064 | 0,075 | 0,042 | 0,052 | -0,022 | -0,014 | -0,032 | -0,029 | |||||||

| Миколаївська | 0,044 | 0,054 | 0,009 | 0,008 | -0,005 | 0,004 | -0,016 | -0,015 | |||||||

| Одеська | 0,060 | 0,066 | 0,038 | 0,036 | -0,026 | -0,023 | -0,034 | -0,034 | |||||||

| Полтавська | 0,041 | 0,046 | 0,014 | 0,010 | -0,020 | -0,017 | -0,022 | -0,019 | |||||||

| Харківська | 0,131 | 0,116 | 0,088 | 0,061 | 0,018 | 0,002 | -0,023 | -0,038 | |||||||

| Чернігівська | 0,034 | 0,025 | 0,006 | 0,006 | -0,013 | -0,017 | -0,013 | -0,012 | |||||||

| м. Київ | 0,299 | 0,282 | 0,663 | 0,719 | 0,279 | 0,245 | 1,146 | 1,298 | |||||||

| Усього | 1,000 | 1,000 | 1,000 | 1,000 | Х | Х | Х | Х | |||||||

| Індекс Тейла (T ) | Х | Х | Х | Х | 0,140 | 0,118 | 0,864 | 1,010 | |||||||

Розраховано за [16, с. 105-106; 17, с.105-106; 25, с. 32-33, 67; 28, с. 228-229

Взагалі, значення, що приймає індекс - 0,864 у 2013 р. та 1,010 у 2014 р. неможливо сприйняти інакше як нереальні. Велика різниця між рівнями нерівномірності регіональної туристичної активності, розрахованими різними способами є зайвим доказом неможливості використання офіційної статистичної інформації про доходи туристичних підприємств без попереднього коригування, що враховуватиме діяльність відокремлених структурних підрозділів. При цьому показники всіх регіонів, за винятком столиці, зростатимуть, а по м. Київ, навпаки, в тому ж розмірі, скоротяться.

Незважаючи на пояснені вище викривлення, інформація про кількість і вартість реалізованих турів з бюлетенів Державної служби статистики України має бути ретельно вивчена. Її аналіз дозволить виявити тенденції в організованому туризмі досліджуваних регіонів. Крім того, саме ці дані мають стати базою для майбутнього їх корегування з метою приведення до релевантних значень. Нарешті, для отримання кількох параметрів, необхідних при підрахунку потенційної ємності регіонального туристичного ринку за виразом (1), ці статистичні матеріали є безальтернативними.

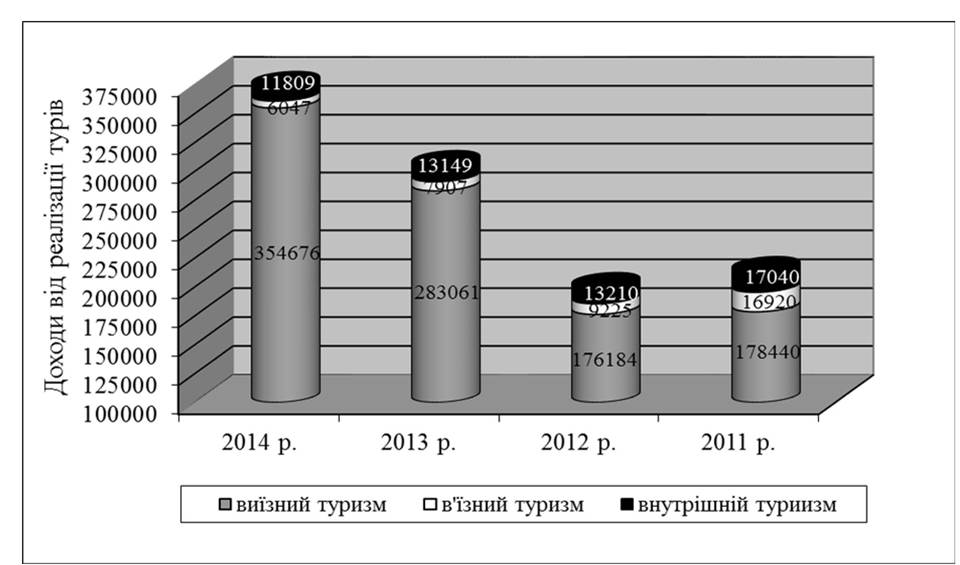

Отже, рівень доходів туристичних підприємств Одеської області від реалізації турів в останні роки, за даними бюлетенів Державної служби статистики України, відображено на рис. 4.4.

Аналіз наведених статистичних даних виявляє досить неоднозначні тенденції в розвитку місцевого туристичного ринку. На перший погляд, у 2013 та 2014 рр. спостерігалося помітне збільшення доходів туристичних підприємств області від організованого туризму. Порівняно з 2012 р. приріст виручки у 2013 р. становив 53,1%, а у 2014 р. - 87,6%. Але, нажаль, основною причиною цього стало різке знецінення національної валюти і відповідне зростання вартості виїзних турів. Частка останніх у доходах туристичних підприємств області зросла з 84,0% у 2011 до 95,2% у 2014 р. Одночасно грошові надходження від реалізації внутрішніх та в’їзних турів, які мають домінуючий вплив на розвиток всього туристичного сектору економіки, постійно скорочувались, як в абсолютному, так і у відносному вираженні (рис. 4.4).

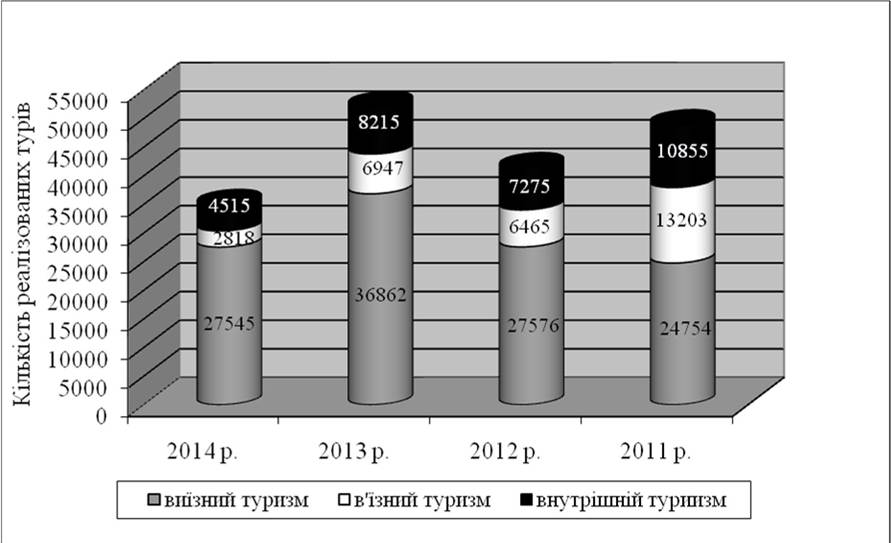

Поглибити уявлення про стан ринку організованого туризму Одеської області дозволяє розгляд структури реалізованих туристичних продуктів (рис. 4.5).

Найбільша за чотири досліджені роки кількість турів, реалізованих туристичними підприємствами, що звітували за формою № 1-туризм, спостерігалась у 2013 р. У 2014 р. стався різкий спад продаж (на 33% порівняно з попереднім роком), що зумовив найнижчий за розглянутий період рівень реалізації в натуральному вимірі.

Рис. 4.4. Структура доходів туристичних підприємств Одеської області (за виключенням відокремлених підрозділів) від реалізації турів у 2011-2014 рр. (тис. грн.)

Розраховано за: [25, с. 32-33, 67; 28, с. 228-229, 263; 29, с. 228-229, 263; 30, с. 29,

32, 67]

Серед форм організації туризму мало місце різке з 13203 у 2011 до 2818 у 2014 р. скорочення кількості турів, проданих в’їзним туристам. Також значно, в 2,4 рази, за цей період знизились продажі турів по Україні. Реалізація турів за рубіж у 2014 р. відповідала рівню 2011-2012 рр., але помітно (на 25, 3%) поступалась показникам 2013 р. (рис. 4.5).

У структурі продаж суттєво ( з 50,7% у 2011 до 79,0% у 2014 р.) зросла питома вага виїзних турів. Відповідно знизилась частка в’їзних та внутрішніх турів.

Проте, як зазначалось раніше, проаналізовані статистичні дані не можуть претендувати на повноту і мають бути доповнені показниками продаж відокремлених підрозділів туристичних підприємств, працюючих на ринку Одеської області. Для реалізації цього завдання слід повернутись до другого способу визначення фактичної ємності регіонального туристичного ринку та застосувати вираз (4). Купівельні фонди населення Одеської області, призначені на подорожування, як було показано у попередньому підрозділі, визначаються за допомогою джерел, що узагальнюють анкетні обстеження структури витрат домогосподарств. Нажаль, не всі домогосподарства, що мали б потрапити до статистичної вибірки, виявляють бажання надавати інформацію.

Рис. 5.5. Структура реалізованих підприємствами Одеської області

(за виключенням відокремлених підрозділів) турів у 2011-2014 рр. (турів)

Розраховано за: [25, с. 31-32, 66; 28, с. 226-227, 262; 29, с. 226-227, 262; 30, с. 28,

31, 66]

У 2014 р. по Україні в опитуванні відмовились брати участь 12,4% домогосподарств, а по Одеській області - 9,5% [31, с. 8]. Як зазначав відомий український статистик А. П. Ревенко “від участі в обстеженнях, в основному, відмовляються більш заможні домогосподарства і, особливо, дуже багаті, які володіють немалою кількістю рухомого та нерухомого майна” [31, с. 8]. Зрозуміло, що члени таких домогосподарств є найбільш активними туристами. Відтак, потрібні нам дані можуть виявитись дещо заниженими. Попри це, вказана погрішність статистичної інформації не є критичною і видається досить типовою. Частка домогосподарств, що відмовляються відповідати на анкетні запитання про умови життя становить, наприклад, у ФРН - 52%, Польщі - 49%, Угорщині - 38%, Греції - 10% [31, с. 8].

Наступна проблема пов’язана з відокремленням попиту організованих туристів від інших витрат на туристичні послуги. Для її вирішення слід обчислити коефіцієнт коригування (k1), який будемо називати понижуючим коефіцієнтом, що розраховується як відношення сукупної вартості виїзних та внутрішніх турів, до суми грошових витрат усіх домогосподарств на подорожування. Зрозуміло, що такий коефіцієнт представлятиме середнє по Україні співвідношення між витратами на організований туризм і сукупними видатками на подорожування, що не враховує можливої регіональної специфіки. Проте, навряд чи регіональна варіація цього коефіцієнта буде суттєвою. Переважна частина туристичних витрат припадає на виїзний туризм, де співвідношення між організованими та самодіяльними туристами по областях слабо відрізняється. З іншого боку, розраховувати понижуючий коефіцієнт коригування безпосередньо за даними регіональної статистики не можливо через відсутність даних про тури, реалізовані відокремленими підрозділами. Добуток грошових видатків домогосподарств Одеської області на подорожування і знайденого коефіцієнта (k1) складе регіональний обсяг витрат, пов’язаних з національним (внутрішнім та виїзним) організованим туризмом.

Нарешті, згідно з виразом (4), необхідно визначити екзогенний для регіону, в нашому випадку - для Одеської області, попит. Слід зазначити, що попит мешканців інших регіонів України на відпочинок в Одеській області, як правило, задовольняють місцеві для них туроператори. Відповідно, витрати туристів з інших регіонів України позначаються на доходах одеських готелів, санаторіїв, екскурсійних агентств, але практично не торкаються туроператорів або турагентів [32, с. 343]. Інша ситуація з витратами іноземців - в’їзних туристів. Найчастіше тури для відпочинку в Україні вони купують не вдома, в місцевих ініціативних туроператорів, а безпосередньо звертаються до вітчизняних суб’єктів туристичної діяльності. Тому вартість в’їзних турів, реалізованих підприємствами Одеської області, обов’язково має бути врахована. При цьому не можна забувати про ту ж проблему охоплення ринкової діяльності відокремлених підрозділів туристичних підприємств. Для її вирішення слід обчислити ще один, цього разу підвищувальний, коефіцієнт (k2). Він дорівнюватиме відношенню між раніше визначеними фактичними витратами мешканців регіону на організований національний туризм і вартістю реалізованих туристичними підприємствами Одеської області, які надали звітність, виїзних та внутрішніх турів. Застосувавши це співвідношення і на продаж в’їзних турів, будемо визначати попит іноземних організованих туристів (тобто показник Cn з виразу (4)) як добуток вартості реалізованих в області в’їзних турів і підвищувального коефіцієнта.

Тепер, користуючись виразом (4), можемо розрахувати фактичну ємність ринку організованого туризму Одеської області. Дані для розрахунку і результати зведемо у табл. 4.6.

Коментуючи отримані показники, слід зазначити, що дані про вартість виїзних турів, реалізованих туроператорами України у 2011р., тобто складова графи 6 з рядка 7 таблиці, були суттєво скориговані. Необхідність в цьому пояснюється недостовірністю наявних даних у

Розрахунок фактичної ємності ринку організованого туризму у 2011-2014 рр.

| Показники | Одеська область | Україна | ||||||

| 2011 | 2012 | 2013 | 2014 | 2011 | 2012 | 2013 | 2014 | |

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. Кількість домогосподарств, тис. одиниць | 840,7 | 842,1 | 842,0 | 842,2 | 17022,7 | 16984,1 | 16958,7 | 14455,5 |

| 2. Середньорічні грошові витрати в розрахунку на домогосподарство, тис. грн. | 36,9 | 38,1 | 39,4 | 45,1 | 37,5 | 39,6 | 42,0 | 44,3 |

| 3. Частка витрат на туризм | 1,40 | 1,48 | 1,65 | 1,58 | 2,15 | 2,03 | 2,05 | 1,90 |

| 4. Витрати на національний туризм, млн. грн. (ряд. 1 х ряд. 2 х ряд. 3) | 434,3 | 474,8 | 547,4 | 600,1 | 13724,6 | 13653,2 | 14601,4 | 12167,2 |

| 195,5 | 189,4 | 296,2 | 366,5 | 4535,6 | 7786,9 | 9245,2 | 10716,3 | |

| 6. Понижуючий коефіцієнт коригування, k1 (ряд. 5 / ряд. 4) | Х | Х | Х | Х | 0,528 | 0,570 | 0,633 | 0,881 |

| 7. Витрати на організований національний туризм, млн. грн. (ряд. 4 х (гр. 5-8 з ряд. 6)) | 229,4 | 270,8 | 346,6 | 528,6 | 6249,3 | 7786,9 | 9245,2 | 10716,3 |

| 8. Підвищувальний коефіцієнт коригування, k2 (ряд. 7 / ряд. 5) | 1,173 | 1,430 | 1,170 | 1,442 | 1,000 | 1,000 | 1,000 | 1,000 |

| 9. Доходи від реалізації в'їзних турів згідно звітів за ф. № 1-туризм, млн. грн. | 14,2 | 9,2 | 9,2 | 8,6 | 295,3 | 401,3 | 479,8 | 77,7 |

| 10. Скориговані доходи від реалізації в'їзних турів, млн. грн. (ряд. 8 х ряд. 9) | 16,6 | 13,2 | 10,8 | 12,5 | 295,3 | 401,3 | 479,8 | 77,7 |

| 11. Фактична ємність ринку організованого туризму, млн. грн. (ряд. 7 + ряд. 10) | 246,0 | 284,0 | 357,4 | 541,0 | 6544,6 | 8188,2 | 9725,0 | 10794,0 |

Розраховано за: [16, с. 105-106; 17, с. 105-106; 25, с. 33-34, 67; 28, с. 228-229, 263; 29, с. 228-229, 263; 30, с. 29, 32, 67; 33, с. 9798; 34, с. 105-106]

статистичному бюлетені [33]. Туристичні підприємства почали складати звіти за формою 1-туризм з 2011 р. При цьому, форма звіту була затверджена тільки 14 грудня 2011 р. Річні звіти за 2011 р. необхідно було надати до 20 лютого 2012 р., але інструкція з їх складання на цю дату не була затверджена і оприлюднена. Відповідно, регіональні управління статистики на власний розсуд надавали не завжди методологічно коректні рекомендації, щодо заповнення вказаної форми звітності. Нерідкими були випадки, коли туристичні підприємства, найчастіше туроператори, замість вартості реалізованих турів вказували власну операційну маржу.

Такі помилки помітно не відбились на показниках Одеської області, але, в масштабах країни, призвели до суттєвого заниження вартості реалізованих турів.

Також слід звернути увагу на те, що дані за 2014 р. не охоплюють тимчасово окуповану АР Крим та зону проведення антитерористичної операції, що зумовлює відносно нижчий рівень окремих досліджених показників, наприклад, кількості домогосподарств.

Саме підраховані в такий спосіб дані про реальну ємність туристичного ринку Одеської області мають використовуватись для аналізу інтенсивності конкуренції, порівняння інвестиційної привабливості окремих витрат, пов’язаних з туризмом, а також для визначення ринкових часток окремих туристичних підприємств у процесі конкурентного і стратегічного аналізу.

Як свідчать проведені розрахунки, ємність ринку організованого туризму Одеської області зростала протягом всього розглянутого періоду, збільшившись у 2014 р. у 2,2 рази, порівняно з 2011 р. Ця тенденція, в цілому, відповідала динаміці показників ринку України. Темпи зростання ринку організованого туризму Одеської області випереджали загальнонаціональні, навіть без огляду на політичні чинники. Поясненням цьому є описане раніше деяке зростання частки витрат на подорожування в структурі грошових витрат домогосподарств Одеської області на тлі зниження середнього по країні відповідного показника (див. ряд. 3 табл. 4.6).

Зрозуміло, що зростання ємності ринку організованого туризму у 2014 р., за умов переважання виїзного спрямування подорожей, в першу чергу пояснюється різким знеціненням національної валюти. При перерахунку в порівнянні ціни, виявляється помітне, по відношенню до 2013 р., зниження ємності ринку, як по Одеській області, так і в цілому по Україні.

Розрахований понижуючий коефіцієнт коригування, що характеризує частку організованого туризму у витратах на подорожування, зростав протягом розглянутого чотириріччя. Ця тенденція суперечить думкам про значне збільшення популярності самодіяльного туризму (див. ряд. 6 табл. 4.4). Різке зростання вказаного коефіцієнта у 2014 р. вочевидь пов’язано з погіршенням економічної ситуації, що примусила українських туристів віддавати перевагу відносно дешевим груповим турам перед самостійним закордонним подорожуванням.

Значення підвищувального коефіцієнту коригування для Одеської області свідчать про суттєву ринкову частку відокремлених підрозділів туристичних підприємств з інших країн або регіонів України. Максимального значення за розглянутий період (1,442) коефіцієнт досяг у 2014 р. Іншими словами, цього року доходи одеських філій територіально розповсюджених туристичних компаній дорівнювали 44,2% сукупної вартості турів, проданих підприємствами, що надали звітність. Помітне зростання коефіцієнта у 2014р., значною мірою, пов’язане з тим, що ринок Одеської області залишили кілька десятків дрібних туристичних фірм. Відповідно, збільшилась частка філій провідних підприємств.

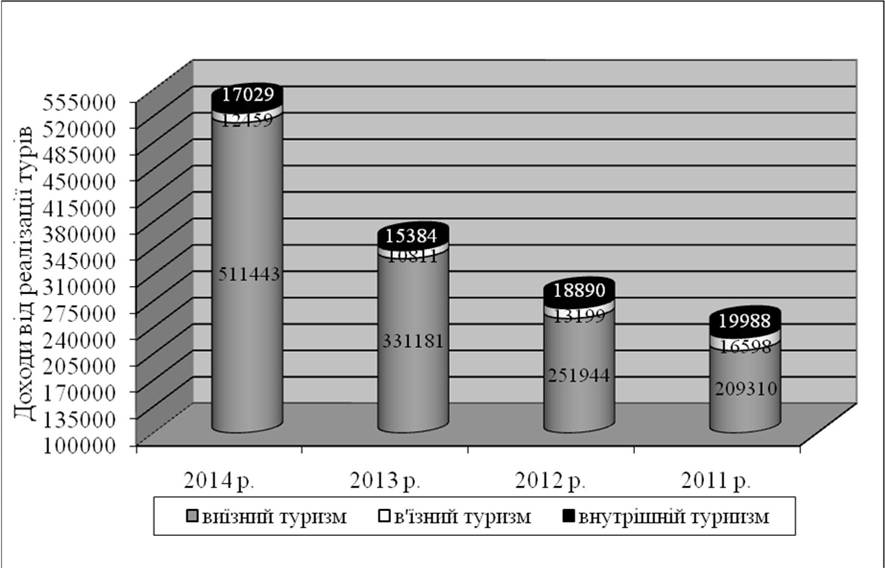

Використовуючи розрахований за відповідні роки підвищувальний коефіцієнт коригування, який дає можливість долучити показники відокремлених підрозділів компаній, можна внести необхідні корективи до структури доходів туристичних підприємств Одеської області (рис. 4.6).

За досліджені чотири роки ємність обласного ринку організованого туризму збільшилась з 245,9 млн. грн. до 540,9 млн. грн. Найбільш суттєве зростання, що склало 51,34 %, спостерігалося у 2014 р. порівняно з попереднім роком. Однак, як зазначалось раніше, таке збільшення ємності ринку було скоріше номінальним, викликаним різким падінням курсу національної валюти.

В структурі продаж надходження від в’їзних турів, за чотири роки, знизились як в абсолютному (на 4,14 млн. грн.), так і у відносному (на 5,4 в. п.) вираженні. Нажаль, в сучасних політичних умовах така тенденція є очікуваною і, найближчим часом, важко сподіватись на її подолання.

Подібна ситуація спостерігалась і з продажами внутрішніх турів. За досліджені чотири роки доходи туристичних підприємств від їх реалізації знизились майже на 3 млн. грн., а частка надходжень від внутрішнього організованого туризму зменшилась з 8,13% до 3,15%. Нажаль, навіть у період економічної скрути, внутрішній туризм не став для мешканців Одеської області альтернативою виїзному. Найбільш вірогідне пояснення цьому полягає у тім, що після різкого зростання вартості виїзних турів значний відсоток потенційних туристів залишився вдома, користуючись природно-рекреаційними ресурсами чорноморського узбережжя. Одночасно, туроператори інших українських регіонів помітно збільшили активність, пов’язану з генеруванням туристичних потоків до Одеської області.

Позитивні наслідки цього влітку 2015 р. відчули одеські засоби розміщення, екскурсійні підприємства та інші представники туристичної індустрії.

Номінальні доходи від реалізації виїзних турів за чотири роки зросли майже у 2,5 рази з 209,3 до 511,4 млн. грн. Питома вага виїзних турів у структурі продаж за цей період досягла 94,55 %, збільшившись на 9,43 в. п. Тобто організація виїзного туризму сьогодні є не тільки основним джерелом фінансових надходжень туроператорського і турагентського бізнесу, як було завжди, а по-суті розглядається як синонім цієї діяльності в одеському регіоні. Така ситуація призводить до зменшення кількості туристичних підприємств, які активно займаються внутрішнім туризмом, скорочення асортименту подієвих, екологічних та інших внутрішніх турів. При цьому поза увагою одеських туроператорів залишаються можливості, пов’язані з проектуванням короткотермінових відносно недорогих турів, в тому числі, для туристів з інших регіонів України, кількість яких у літній період значно збільшилась.

Рис. 4.6 Структура доходів туристичних підприємств Одеської області від реалізації турів у 2011-2014 рр. (тис. грн.)

Розраховано з використанням даних табл. 4.6 за: [25, с. 32-33, 67; 28, с. 228229, 263; 29, с. 228-229, 263; 30, с. 29, 32, 67]

Проведений огляд фактичної ємності туристичного ринку Одеської області дозволяє здійснити аналіз ефективності використання потенціалу організованого туризму в регіоні. Це завдання, як зазначалось у попередньому підрозділі, потребує послідовного розрахунку потенційної ємності ринку організованого туризму Одеської області за виразом (5.1), і, власно, визначення ефективності її використання за такою формулою:

E = Кфатич,

Кпотенц

де: E - рівень ефективності використання потенціалу ринку організованого туризму Одеської області, %;

Vnomemi (Vφaκmu4) - потенційна (фактична) ємність ринку організованого туризму Одеської області, млн. грн.

Показник E в економічній літературі також називають коефіцієнтом насиченості регіонального ринку і використовують для аналізу перспектив закріплення на ньому нових підприємств і збільшення обсягів діяльності в існуючих [22, с. 161].

Зведемо всі необхідні розрахунки за двома згаданими виразами у табл. 4.7.

Перш, ніж проаналізувати отримані дані, слід навести окремі пояснення до них. Надзвичайно низька середня вартість в’їзних турів (ряд.

5.3. табл. 4.7) пояснюється тим, що переважна більшість організованих в’їзних туристів купують тури в Україну в ініціативних туроператорів за місцем проживання. Як наслідок, вартість міжнародного переїзду або перельоту, оформлення страховки, витрати, пов’язані із проходженням візових формальностей (якщо для громадян певної країни не встановлений спеціальний режим або безвізовий в’їзд) - тобто значна, а для туристів з далекого зарубіжжя - більша частина роздрібної ціни туру, не формуватиме доходів вітчизняних рецептивних туроператорів [39, с. 54].

Крім того, щороку 40-50% в’їзних туристів обслуговуються за співдоговорами між одеськими та іншими вітчизняними туроператорами. У цьому випадку іноземні туристи, як правило, придбають тури, які передбачають відвідування кількох міст України, включаючи Одесу. Найчастіше (не тільки із суто туристичних, а також із транспортних міркувань) їх подорож починається з Києва. При цьому, столичні туроператори, часто самостійно бронюють номери в одеських готелях, пропонуючи місцевим контрагентам зосередитись на екскурсійній, культурній програмі перебування гостей, внутрішніх перевезеннях та окремих інших послугах.

Ще одна причина відносно низьких доходів від в’їзного туризму полягає у коротких термінах перебування іноземних громадян в області, що становлять у середньому приблизно 3 доби ( 2,9 - у 2014р., 3,1 - у 2013 р., 2,8 - у 2012 р.) Серед іноземних туристів у 2014р. лише 216 осіб відвідали область з метою лікування, яке передбачає тривале перебування у дестинації [3, с.29]. Нажаль, Одеса сприймається іноземними туристами переважно як суто екскурсійний пункт, що викликає замовлення нетривалих програм обслуговування.

Нарешті, поширеною є ситуація, коли іноземні туристи самостійно прибувають в Одеську область і неорганізовано подорожують по регіону чи країні, внаслідок чого середня вартість турів, проданих в’їзним туристам, є наближеною до внутрішніх турів.

Таблиця 4.7

Дані для розрахунку ефективності використання потенціалу ринку організованого туризму Одеської області у 2011-2014 рр.

| Показники | 2011 | 2012 | 2013 | 2014 |

| 1 | 2 | 3 | 4 | 5 |

| 1. Кількість реалізованих турів, без врахування продаж відокремлених підрозділів, тис. одиниць | 48,9 | 41,4 | 52,0 | 34,8 |

| у тому числі: | ||||

| - 1.1. виїзних | 24,8 | 27,6 | 36,9 | 27,5 |

| - 1.2. внутрішніх | 10,9 | 7,3 | 8,2 | 4,5 |

| - 1.3. в’їзних | 13,2 | 6,5 | 6,9 | 2,8 |

| 2. Питома вага виїзних турів у структурі продаж мешканцям області (ряд. 1.1. / (ряд. 1.1. + ряд 1.2)) | 0,695 | 0,791 | 0,818 | 0,859 |

| 3. Питома вага внутрішніх турів у структурі продаж мешканцям області (ряд. 1.2. / (ряд. 1.1. + ряд 1.2)) | 0,305 | 0,209 | 0,182 | 0,141 |

| 3. Відношення кількості реалізованих в’їзних турів до виїзних та внутрішніх (ряд. 1.3/ (ряд. 1.1. + ряд 1.2)) | 0,370 | 0,186 | 0,153 | 0,088 |

| 4. Доходи туристичних підприємств від реалізації турів, без врахування продаж відокремлених підрозділів, млн. грн. | 212,3 | 198,6 | 304,1 | 372,5 |

| у тому числі: | ||||

| - 4.1. виїзних | 178,4 | 176,2 | 283,1 | 354,7 |

| - 4.2. внутрішніх | 17,0 | 13,2 | 13,1 | 11,8 |

| - 4.3. в’їзних | 16,9 | 9,2 | 7,9 | 6,0 |

| 5. Середня вартість туру, тис. грн. (ряд. 4 / ряд. 1): | ||||

| - 5.1. виїзного | 7,19 | 6,38 | 7,67 | 12,90 |

| - 5.2. внутрішнього | 1,56 | 1,81 | 1,60 | 2,62 |

| - 5.3. в’їзного | 1,28 | 1,42 | 1,14 | 2,14 |

| 6. Середньорічна чисельність населення Одеської області, тис. осіб | 2388,5 | 2391,7 | 2395, 8 | 2396,5 |

| 7. Коефіцієнт пріоритетності витрат на туристичні послуги | 0,651 | 0,729 | 0,805 | 0,832 |

| 8. Потенційна ємність ринку організованого туризму, млн. грн. (розрахунок за формулою (5.1)) | 964,1 | 1009,3 | 1308,6 | 2328,6 |

| 9. Фактична ємність ринку організованого туризму, млн. грн. ( з табл. 5.6 - ряд. 11, гр.: 1-4) | 246,0 | 284,0 | 357,4 | 541,0 |

| 10. Рівень ефективності використання потенціалу ринку (насиченості ринку) (ряд. 9 / ряд. 8), % | 0,255 | 0,281 | 0,273 | 0,232 |

Складено та розраховано з використанням даних табл. 4.6. та рис. 4.5 за: [35, с. 7; 36, с. 6; 37, с. 8; 38, с. 8]

Як свідчать розрахунки табл. 4.7 потенційна ємність ринку організованого туризму Одеської області за період з 2011 по 2014 рр. збільшилась з 964,1 до 2328,6 млн. грн., тобто у 2,4 рази. Основною причиною такого зростання було різке збільшення середньої вартості турів, спричинене падінням курсу гривні та інфляційними процесами. Ще одним чинником стало постійне зростання рівня пріоритетності витрат на туристичні послуги, внаслідок збільшення частки таких витрат у бюджетах домогосподарств Одеської області.

Рівень ефективності використання потенціалу обласного ринку організованого туризму за досліджені чотири роки коливався у межах від 23,2 до 28,1%. Безумовно, такі значення є свідченням величезного відкладеного попиту на туристичні продукти, що має бути реалізованим після покращення макроекономічних показників та стабілізації політичної ситуації в країні. Найбільш низький рівень показника ефективності використання потенціалу ринку організованого туризму в Одеській області спостерігався у 2014 році. Характерно, що саме цього року ринок залишила низка невеликих туристичних підприємств в очікуванні зниження споживацького попиту.

В цілому, незважаючи на очевидний спад на одеському ринку організованого туризму, ми поділяємо стримано оптимістичні очікування щодо його середньострокових перспектив, які висловлювались численними представниками професійної та експертної спільноти. Приводами для цього є значні обсяги інвестицій у регіональну туристичну інфраструктуру, суттєве посилення інтенсивності туристичного потоку з інших регіонів України та особливе місце, що традиційно належить туристично-рекреаційному комплексу в економіці Одеської області.

Еще по теме Кількісні параметри та ефективність використання ринкового потенціалу організованого туризму:

- Методика визначення потенціалу українських регіональних ринків організованого туризму

- Напрями ефективного використання економічного потенціалу

- 2.6. Ефективність використання оборотних коштів

- 26. Оборотні кошти підприємства та ефективність їх використання. Час і швидкість обороту капіталу.

- Туризм как сфера экономики национального хозяйства. Способы оценки степени и эффективности воздействия туризма на экономику государства

- Обеспечение конкурентной среды в сфере туризма. Система государственного регулирования туризма

- Кількісні методи прогнозування.

- У процесі історичного розвитку ринкового (товарного) господарства змінилося розуміння ринку і ринкового механізму, їх суті, змінився і сам ринок, його механізм і його роль в економіці.

- Оцінка туристично-рекреаційного потенціалу регіону : монографія / за заг. ред. В. Г. Герасименко. — Одеса : ОНЕУ,2016. — 262 с., 2016

- Економічна ефективність суспільного виробництва

- 5. Ефективність суспільного виробництва та її визначення

- Визначення розміру індексації нормативів збору за спеціальне використання водних ресурсів, збору за користування водами для потреб гідроенергетики і водного транспорту, нормативів плати за користування надрами, нормативів плати за використання лісових ресурсів

- Методи оцінювання окремих елементів туристично- рекреаційного потенціалу регіону

- 7. Суспільна ефективність олігополії

- 107. Повна зайнятість, виробничий потенціал та ефективність виробництва.

- Ефективність і справедливість

- 4.3. Формы, виды и разновидности туризма