ПРОВЕДЕНИЕ SWOT АНАЛИЗА И ВЫБОР СТРАТЕГИИ РАЗВИТИЯ

Для того чтобы правильно выбрать стратегию развития кредитного кооператива относительно: а) дифференцированного или не дифференцированного подхода к типу клиентуры (сегменту рынка); б) объемов, срочности и процентных ставок по предлагаемым займам (позиционирование продукции услуг на рынке); в) принципов управления активными и пассивными операциями, необходимо произвести SWOT анализ кредитного кооператива с точки зрения сильных (слабых) сторон деятельности СПКК, а также возможностей и угроз.

SWOT анализ

| Сильные / слабые стропы - внутренняя среда кооператива | |

| РЫНОК ПОТРЕБИТЕЛЯ | КАДРЫ |

| Развитие финансовых продуктов и услуг (кредиты, сбережения, услуги) структура пайщиков. Возможность привлечения новых членов | Профессиональная подготовка и опыт работы Достаточность |

| ФИНАНСЫ | МАТЕРИАЛЬНО-ТЕХНИЧЕСКИЕ РЕСУРСЫ |

| Структура активов Структура пассивов. Возможность увеличения пассивов | Наличие необходимых ресурсов и оргтехники Программное обеспечение |

| Возможности /угрозы — внешняя среда кооператива | |

| ЭКОНОМИЧЕСКИЕ ПРОЦЕССЫ В ОБЩЕСТВЕ | ЗАКОНОДАТЕЛЬТСВО И ПОЛИТИКА ГОСУДАРСТВА |

| Инфляция Структурные сдвиги в экономике Экономическое развитие региона | Законы Налоговая политика Политика ЦБ |

| ФИНАНСОВЫЙ РЫНОК | ФОРС-МАЖОРНЫЕ ОБСТОЯТЕЛЬСТВА |

| Спрос Предложение Конкуренты | Стихийные бедствия Погодные условия Экономический кризис |

Проведение SWOT анализа, результатом которого будет окончательный выбор стратегии развития кооператива, должно сопровождаться разработкой мероприятий по минимизации слабых сторон и нейтрализации угроз.

Разработка таких мероприятий будет свидетельствовать о профессионализме и гибкости менеджмента СПКК.Выбор стратегии осуществляется по следующим основным направлениям:

ограничение территории деятельности кооператива;

выбор целевых сегментов по потребителям (дифференцированное или не дифференцированное сосредоточение);

выбор диапазона предлагаемых финансовых продуктов - услуг (сохранение сбережений, предоставление займов, оказание услуг пайщикам по взаиморасчетам с третьими лицами, оказание консультационных, информационных и других услуг пайщикам);

разработка концептуальных положений управления спросом через изменение процентных ставок;

разработка концептуальных положений управления активными и пассивными операциями.

Локализация деятельности кредитного кооператива — важная задача при выборе стратегии создания и развития кредитного кооператива. Район деятельности кредитного кооператива должен быть локализирован таким образом, чтобы каждый заемщик был известен кредитному менеджеру и правлению.

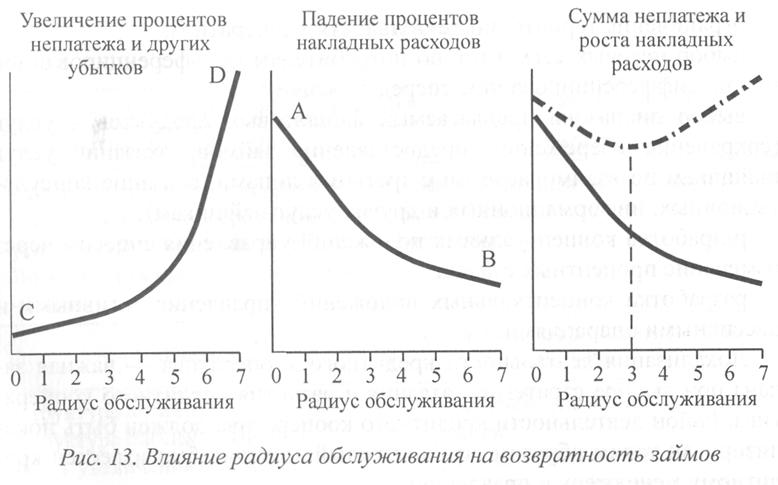

Чем шире объем деятельности, тем больше объем кредитного оборота и тем дешевле на каждый рубль кредита накладные расходы. Но по мере расширения границ деятельности СПКК отделяется от своих заемщиков и в силу ослабления связи увеличивается доля невозвращенных ссуд и расходов по принудительному взысканию. Необходимо определить оптимальный район, где сумма накладных расходов и сумма нормальных неплатежей была бы минимальной.

Влияние радиуса обслуживания на возвратность займов (по материалам исследований А. В. Чаянова)* представлено на графике (рис. 13). Кривая СД указывает на возрастание убытков от просрочек и неуплат, падающих на один рубль, ссужаемый кооперативом по мере увеличения радиуса обслуживания. Кривая АВ показывает сумму накладных расходов.

Чем гуще населено место, где расположёно товарищество, тем больше развит в местных хозяйствах денежный и кредитный оборот, тем скорее падают накладные расходы по мере увеличения района деятельности товарищества и тем, следовательно, меньше становится и оптимальный радиус.