СТРАТЕГИИ УПРАВЛЕНИЯ АКТИВНЫМИ И ПАССИВНЫМИ ОПЕРАЦИЯМИ В КРЕДИТНОМ КООПЕРАТИВЕ

Постоянной задачей менеджеров кредитного кооператива является ежедневное управление финансовыми активами и пассивами.

Основное правило управления балансом заключается в том, что все пассивы или источники средств кредитного кооператива должны определяться активами.

Данное правило может быть выражено следующим образом:

размер пассива СПКК определяется активом, возможным при проценте на капиталы, получаемые с внешнего рынка;

размер внешних займов определяется разностью: актив минус собственные средства, минус вклады при вкладном проценте, возможном при принятом ссудном проценте, определяемом в свою очередь процентом внешнего займа и высотою маржи;

пока сумма вкладов совместно с собственным капиталом не достигла размера возможного актива, размер вкладов, определяемый ссудным процентом, не зависит от размера собственных средств.

Анализ обеспечения района собственными ресурсами.

Возможность привлечения капитала - рынок привлечения за счет сбережений

Показателем обеспечения района (региона) собственными ресурсами является возможность привлечения вкладов населения. Анализ того, какие средства могут быть размещены населением во вклады кредитного кооператива, помогает определить возможную потенциальную долю сберегательных вкладов и условия, на которых они могут быть сделаны (суть операции - сбережение, в то время как балансовая проводка может означать внесение дополнительных паев), в структуре пассивов кредитного кооператива.

В работе А. В. Чаянова* приводится следующая классификация групп местного населения, которое может разместить свободные денежные средства в сберегательные вклады:

первая — сбережения на черный день (если уверены в безопасности, высота процента не играет решающей роли);

вторая — средства - капитал, цель — максимизировать доход. Малый процент не привлекателен, так как всегда найдется более привлекательный инструмент размещения;

третья — размещение временно свободных средств (причина — сезонность производства, средства - освобожденные от оборота).

Если на графике (рис. 7) отложить по горизонтали размер процента, выплачиваемого по вкладам, а по вертикали - сумму, которую вкладчики

|

|

разместят во вклады, можно получить закономерности для разных групп лиц. Знание подобных закономерностей помогает управлять источниками кредитного кооператива в случаях увеличения или уменьшения спроса на кредитные ресурсы.

Примеры здоровых и нездоровых балансов кредитного кооператива

Можно привести примеры различных балансов как показателей здоровья кооператива, роста, упадка в динамике.

| *Чаянов А. В. Избранные труды. —. М.: Колос, 1993. - С. 332.

37 |

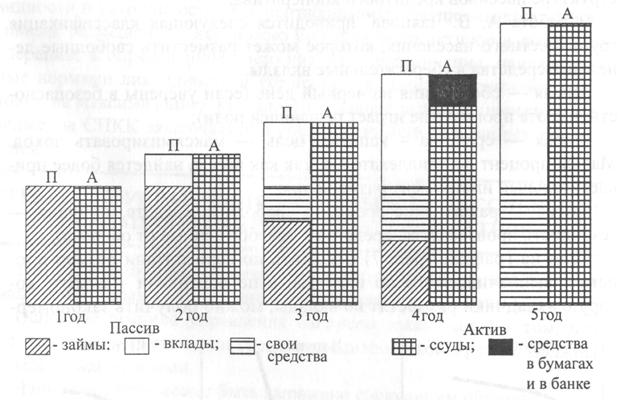

На рис. 8 представлено нормальное развитие. Кредитный кооператив начал с производительного размещения государственной ссуды и постепенно сумел развить вкладную операцию и опереться на местные средства.

Рис. 8. Нормальное развитие кооператива

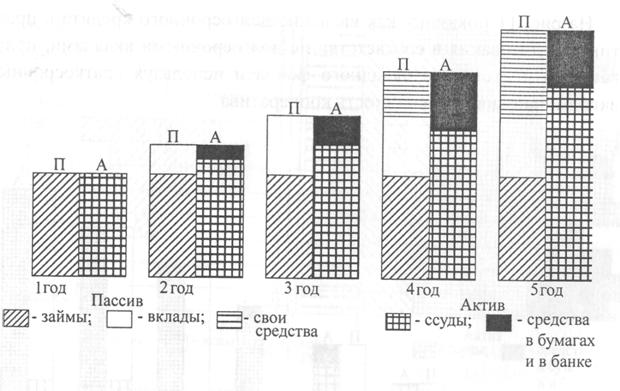

На рис. 9 показано, что кредитный кооператив не смог развить вклады, пользовался внешними ресурсами и не наработал собственный капитал.

Проведение активной финансовой политики можно проследить на рис. 10. Под давлением запросов в ссудах кредитный кооператив был вынужден повысить процент по вкладам и ссудам, привлекая средства. Однако, удвоив свой пассив и встречая затруднения в размещении средств, вкладной процент был сокращен и баланс оздоровлен.

Рис.9 Недостаточность собственного капитала

Рис. 10. Активная финансовая политика

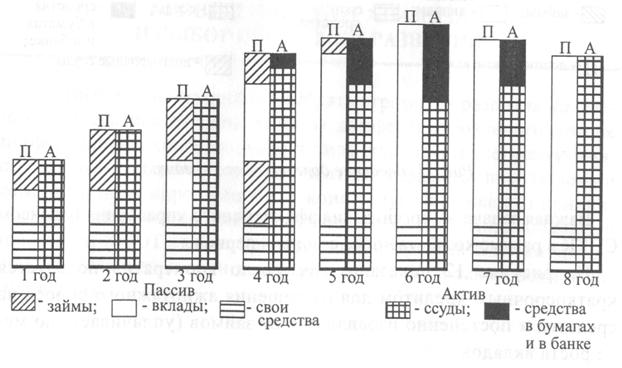

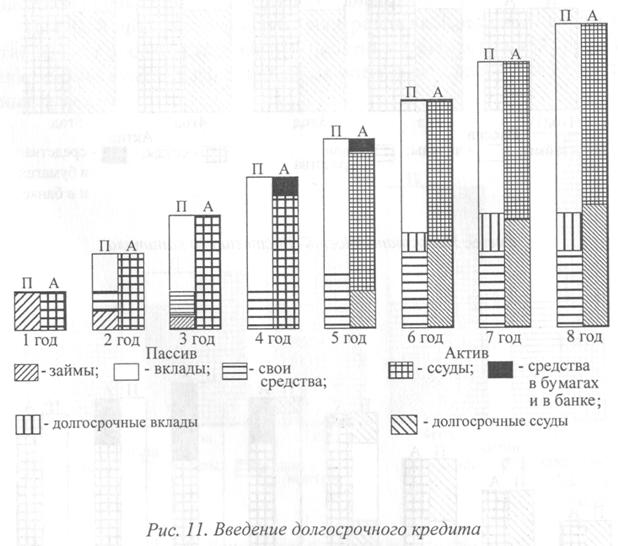

На рис. 11 показано, как введение долгосрочного кредита в практику кредитования в соответствии с долгосрочными вкладами, полагаясь на постоянство вкладного фонда и используя краткосрочные вклады, нарушило ликвидность кооператива.

Важная задача — организация эффективного управления балансом СПКК в разные хозяйственные сезоны и периоды.

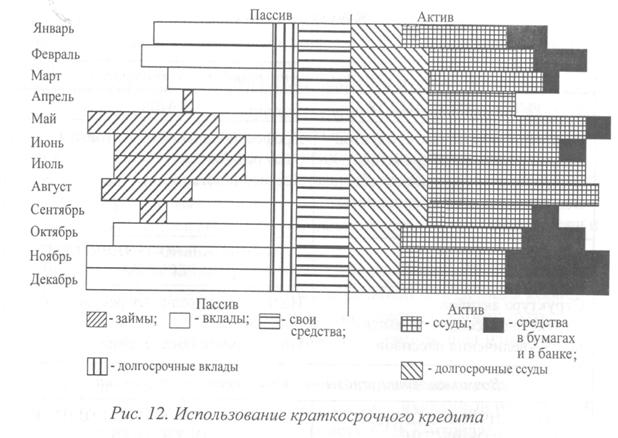

На рисунке 12 показано, как умело кооператив пользуется краткосрочным кредитом для разрешения ажиотажного спроса на средства и постепенно избавляется от займов (уплачивает) по мере роста вкладов.

Еще по теме СТРАТЕГИИ УПРАВЛЕНИЯ АКТИВНЫМИ И ПАССИВНЫМИ ОПЕРАЦИЯМИ В КРЕДИТНОМ КООПЕРАТИВЕ:

- 1.2. Классификация и общая характеристика банковских операций. Активные и пассивные операции

- 2.1. Пассивные и активные операции банков

- Активные и пассивные операции коммерческого банка

- 7. Активные и пассивные операции центральных банков

- Вопрос 59. Активные и пассивные операции коммерческого банка

- 2 вопрос. Пассивные и активные операции центрального банка

- Вопрос 5 Пассивные и активные операции ЦБ РФ

- 1.2. Активные и пассивные операции банков

- Тема: «Активные и пассивные операции банка».

- Пассивные и активные операции ЦБ РФ Пассивные операции

- Пассивные кредитные операции.

- Коммерческие банки России. Пассивные и активные операции коммерческих банков

- Активные и пассивные продажи

- Строение и содержание активно-пассивных счетов

- § 1.2. Пассивное и активное поведение фирм. Альтернативные цели фирмы