АНАТОМІЯ БАНКІВСЬКОЇ ПАНІКИ

Модель пропозиції грошей, яку ми розвинули, є могутнім знаряддям. Ми застосуємо її у подальших розділах для дослідження багатьох питань, зокрема, як діє монетарна політика і як можна її поліпшити.

Для застосування даної моделі використаймо її для аналізу такого цікавого економічного явища, як банківська паніка, в якій велика кількість банків банкрутує одночасно. Банківська паніка мала важливі наслідки в минулому. Саме банківську паніку вважали відповідальною за ряд найглибших економічних спадів, включаючи і «велику депресію». Небезпека банківської паніки знову з’явилася не так давно, бо ще свіжі приклади банківської паніки в Огайо, Меріленді та Род-Айленді (вставка 16.2) і крах декількох наших найбільших банківських інституцій— «Continental Illinois», «First Republic Bank of Texas» і «Bank of New England». Можливість банківської паніки хоча й рідко, але впливає на спосіб проведення монетарної політики, бо попередження паніки потребує активної ролі Федеральної резервної системи.Оскільки у більшості випадків банківська паніка починається тільки з декількох банків, то корисно почати з огляду, чому під час такої кризи банкрутує окремий банк.

Окремий банк

В економіці без державного страхування депозитів банкрутство банку означає, що вкладники не повернуть собі повної вартості їхніх вкладів. Якби вкладники запідозрили з певної причини (безпідставно чи ні), що банк може збанкрутувати, то вони негайно вилучили б свої депозити. Банк втрачає резерви і стає ще уразливішим до майбутніх відпливів вкладів. Інші вкладники, які бачать, що відбувається, також почнуть сумніватися щодо стану банку і вилучатимуть свої кошти. Що більше вкладників вилучать гроші, то менше резервів матиме банк, і цілком імовірно, що він збанкрутує. Що вища ймовірність банкрутства банку, то імовірніше вкладники вилучатимуть свої вклади. Цей лавинний процес, який називають «навалою на банк», звичайно закінчується бункрутством банку, поки щось не буде зроблене для відновлення довір’я громадськості до банківської системи.

Можливість банкрутства банку може самопідтримуватися і викликати банкрутство навіть сильного, здорового банку. Хоча найкращим для окремого вкладника виходом, можливо, буде вилучення його грошей, все ж це не обов’язково найкращий вихід для вкладників банку в цілому. Намагання вкладників вилучити свої гроші призводить до того, чого вони побоюються найбільше,— закриття банку і неповернення їхніх вкладів.

Банківська система

Банкрутство одного банку може спонукати вкладників іншого банку запідозрити, що їхній банк також може стати жертвою «навали» і збанкрутувати. Це приводить у рух цілий процес масового вилучення вкладів з цього другого банку. Його банкрутство може викликати «навали» на інші банки, і процес вилучення вкладів буде множитися доти, доки не розвинеться загальна банківська паніка, в якій може збанкрутувати велика кількість банків.

Як не дивно, бажання банків захистити себе лише посилює паніку. Коли банк зазнає масового вилучення вкладів або побоюється, що це станеться у близькому майбутньому, то він потребує надлишкових резервів для уникнення втрат, що пов’язані з можливим відпливом вкладів. Для збільшення надлишкових резервів під час банківської паніки (що відоме як «боротьба за ліквідність») банк продає цінні папери, відкликає позички і утримує надходження від цінних паперів як надлишкові резерви для захисту. Боротьба за ліквідність завершується відпливом вкладів з інших банків і звуженням мультиплікації депозитів. Чистий результат полягає в тому, що інші банки можуть збанкрутувати. Як і у випадку вкладників, бажання окремих банків захистити себе, навіть коли такий захід найкращий для банку, може бути небезпечним для банківської системи в цілому.

«Навали» на банки і банківську паніку можна зупинити через відновлення довір’я вкладників, а також довір’я банкірів до здоров’я банків. Не дивно, що заява Франкліна Делано Рузвельта: «Єдина річ, якої ми маємо боятися, це сам страх»,— була зроблена після того, як Сполучені Штати Америки вже зазнали найжорстокішої банківської паніки у своїй історії.

Для усунення атмосфери страху банки інколи об’єднують свої зусилля у спробі не допустити банкрутства банків і надають позичку банку, що опинився в скрутному становищі. Ці позички потрібні для резервів даному банку, щоб витримати масове вилучення вкладів. Чому група банків повинна хотіти порятувати конкурента, що потенційно забирає певну частину їхнього бізнесу? Річ у тім, що в інтересах банків запобігти банківській паніці.

Інший спосіб запобігти банківській паніці — це постачання центральним банком суттєвих сум резервів банківській системі, коли мають місце банкрутства банків, так щоб інші банки мали достатньо резервів для регулювання потенційного відпливу вкладів. Центральний банк може робити це або через збільшення власної грошової маси (MBn), або через вільне надання позичок банкам у період кризи. Якщо політика центрального банку по запобіганню паніки стає відомою, то вкладники більше не відчувають потреби у вилученні своїх вкладів, і банки не відчувають потреби у відкликанні наданих ними позичок і нагромадженні надлишкових резервів. Вже сама інформація про те, що центральний банк намагається відвернути паніку, часто достатня для зупинення цієї паніки.

Як ми побачимо у розділі 17, центральний банк США, Федеральна резервна система, був створений у відповідь на банківську паніку 1907 р. На ФРС покладалося завдання бути кредитором останньої надії під час банківської кризи. Іншими словами, припускалося, що вона забезпечить резервами банки, коли ніщо інше не буде здатне попередити їхнє банкрутство. На жаль, ФРС не виконала своєї ролі в роки «великої депресії» (див. вставку 16.3). Це була невдача, що мала жахливі наслідки для економіки США.

Останнім і найважливішим способом запобігання банківської паніки є створення федерального страхування для банківських вкладів. Якщо вкладники знають, що їм повернуть повну суму їхніх вкладів у випадку банкрутства банку, то підозра краху банку більше не примушуватиме вкладників вилучати гроші з цього банку.

Як наслідок банківської паніки в роки «великої депресії», у січні 1934 р. була створена Федеральна корпорація страхування депозитів (ФКСД). З часу свого народження федеральне страхування депозитів мало успіх у різкому зменшенні кількості банкрутств банків у США, хоча, як ми бачили у розділі 11, воно створило інші проблеми.ПОРАДА

Для перевірки ваших знань з моделі пропозиції грошей подивіться, чи можете ви аналізувати (не вдаючись до тексту книжки) впливи банківської паніки на пропозицію грошей як наслідок поведінки вкладника і банку.

Банківська паніка і пропозиція грошей

Ми тепер можемо застосувати попередню модель, щоб побачити, який буде вплив банківської паніки на пропозицію грошей.

Коли починається банківська паніка, то вкладники намагаються уникнути втрат від банкрутств банків шляхом перетворення своїх вкладів у готівку, і коефіцієнт {C∕D} зростає. Як випливає з моделі пропозиції грошей, загальна сума мультиплікації депозитів тоді зменшиться, і пропозиція грошей також зменшиться. Крім того, прогнозовані відпливи депозитів будуть більшими, і банки хотітимуть більшою мірою застрахуватися у формі надлишкових резервів. Як результат, боротьба за ліквідність, яка підвищує норму надлишкових резервів {ER∕D}, зменшить суму резервів, наявних для підтримки чекових депозитів, і це також спричинятиме зменшення пропозиції грошей. Тому банківська паніка матиме негативні впливи на пропозицію грошей.

Далі ми з’ясуємо найстрашніший епізод банківської паніки у США, яка почалася наприкінці 1930 р. і закінчилася «банківськими канікулами» (припинення ділових операцій банків у березні 1933 p.). Не

дивно, що найбільше падіння пропозиції грошей, що будь-коли реєструвалося в історії США, мало місце саме в цьому періоді.

ЗАСТОСУВАННЯ

БАНКІВСЬКА ПАНІКА ПІД ЧАС «ВЕЛИКОЇ ДЕПРЕСІЇ»: 1930—1933 рр.

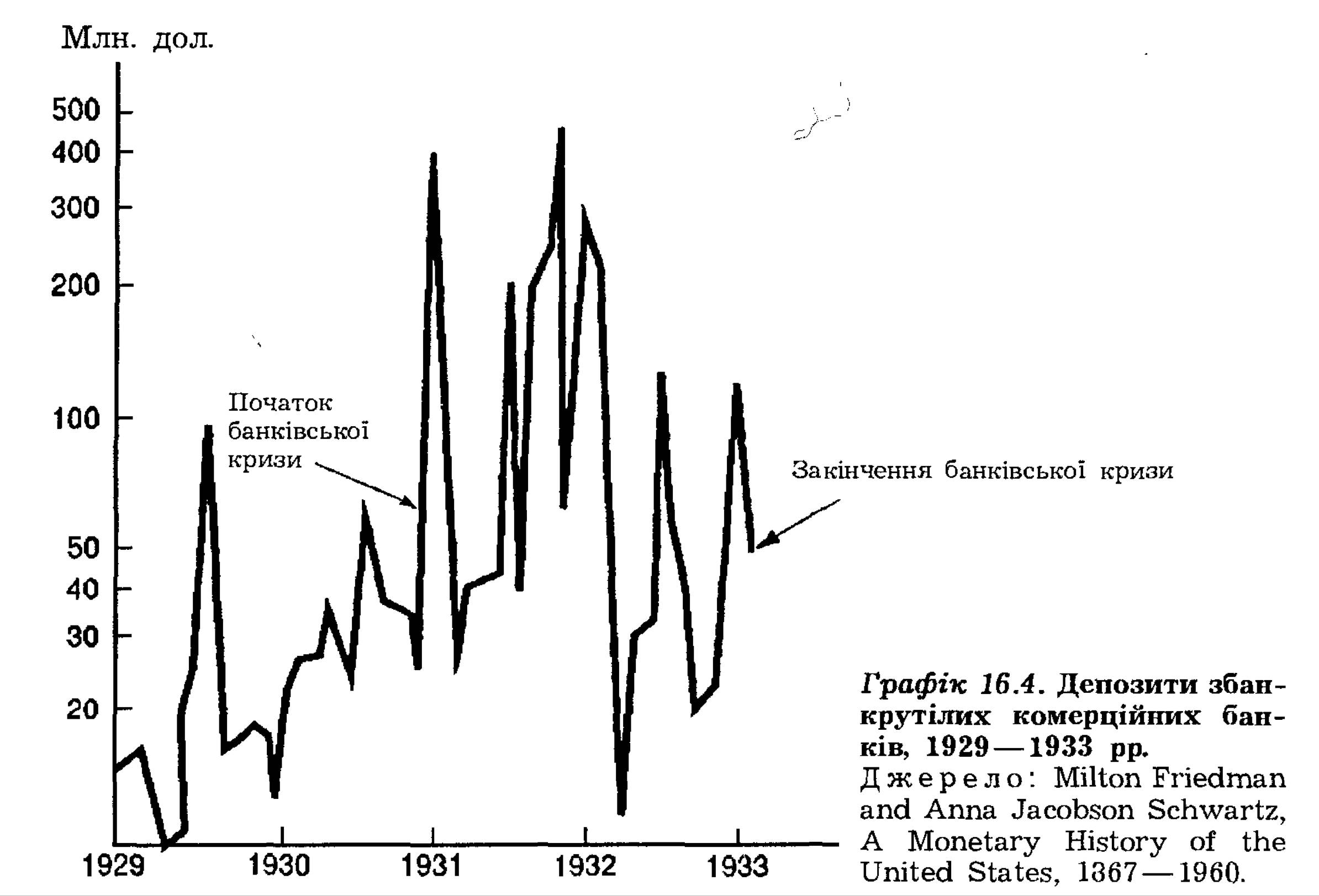

Ми застосували нашу модель формування пропозиції грошей для розуміння розвитку банківської паніки. Для перевірки цієї моделі розгляньмо тепер особливий історичний період — «велику депресію». На графіку 16.4 зображено банківську кризу протягом цього періоду через обсяг вкладів збанкрутілих банків з 1929 по 1933 рік. У класичній праці «Монетарна історія США: 1867—1960» Мілтон Фрідман і Анна Шварц описують початок першої банківської кризи наприкінці 1930 р. так 1:

«До жовтня 1930 р. депозити збанкрутілих комерційних банків були дещо вищими, ніж протягом більшої частини 1929 р., але це відповідало даним попереднього десятиліття. У листопаді 1930 р. депозити збанкрутілих банків більше ніж подвоїлися у порівнянні з найбільшим зареєстрованим їхнім значенням з часу початку реєстрації місячних

1 Milton Friedman and Anna Jacobson Schwartz7 A Monetary History of the United States, 1867—1960 (Princeton: Princeton University Press, 1963), pp. 308—311.

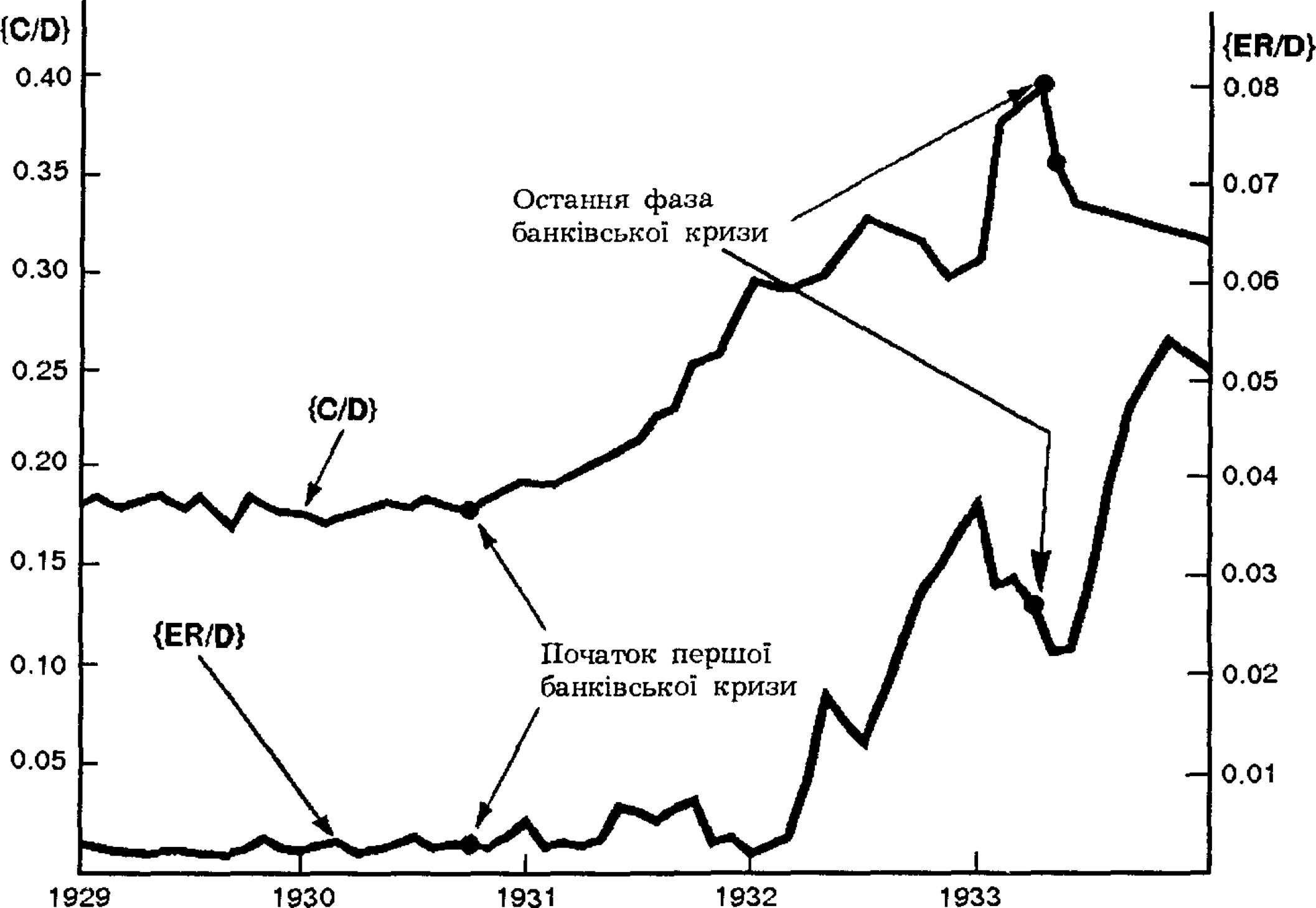

Графік 16.5. Надлишкові резерви: відношення «готівка — чекові депозити»:

1929 — 1933 рр.

Джерела: Federal Reserve Bulletin, and MUton Friedman and Anna Jacobson Schwartzf A Monetary History of the United States, 1867—1960.

даних у 1921 p. Жнива банківських банкрутств у Micypi, Індіані, Ілінойсі, Айові, Арканзасі і Північній Кароліні призвели до поширення спроб перетворення чекових і строкових депозитів у готівку, а також набагато меншою мірою в поштово-ощадні депозити. Інфекція страху поширилася серед вкладників, починаючи від аграрних регіонів, на які лягли найважливіші наслідки банкрутств банків у двадцяті роки. Проте за банкрутством 256 банків зі 189 млн. дол. вкладів у листопаді

1930 р. мало місце банкрутство 532 банків з понад 370 млн. дол. вкладів у грудні (всі дані не скориговані). Найдраматичнішим було банкрутство 11 грудня банку з промовистою назвою „Банк Сполучених Штатів^ („The Bank of the United Statesii) з понад 200 млн. дол. вкладів. Це банкрутство мало особливу вагу. „The Bank of the United Statesu був найбільшим комерційним банком за обсягом вкладів, що будь-коли до того збанкрутував у США. Більше того, хоча це був звичайний комерційний банк, його назва для багатьох у США і за кордоном асоціювалася з офіційним банком. Тому його крах розглядався як удар по довір’ю. Такого удару не могло нанести банкрутство жодного іншого банку з менш виразною назвою».

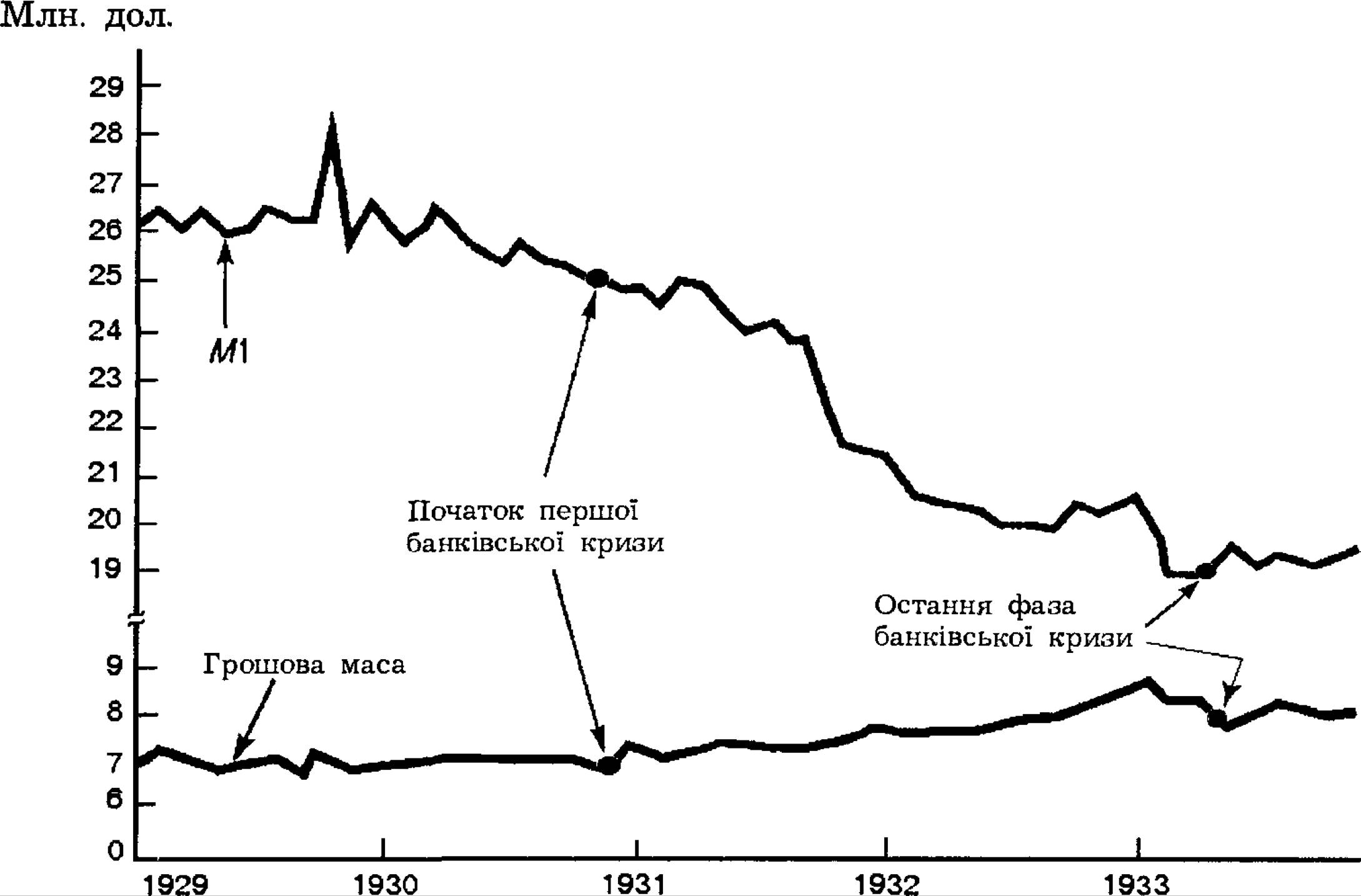

Графік 16.6. Ml і грошова маса: 1929 —1933 рр.

Джерело: Miltan Friedman and Anna Jacobsan Schwartz, A Monetary History of the United States, 1867 —1960.

Перша хвиля банківської паніки з жовтня 1930 р. до січня 1931 р. є найвиразнішою на графіку 16.4 наприкінці 1930 р., коли відбулося зростання суми депозитів збанкрутілих банків. Відповідно до моделі пропозиції грошей коефіцієнт {C∕D} мав би різко збільшитися з початком банківської кризи, і банки мали б захищати себе через значне зростання їхньої норми надлишкових депозитів {ER∕D}. Обидва ці прогнози випливають з даних графіка 16.5. Коефіцієнт {C∕D} почав зростати під час першої хвилі банківської паніки (жовтень 1930 р.— січень 1931 р.). Ще більш вражаючою є поведінка норми {ER∕D}, яка більш ніж подвоїлася з листопада 1930 р. до січня 1931 р. З моделі пропозиції грошей також випливає, що коли {ER∕D} та {C∕D} зростають, то пропозиція грошей зменшується. Ця теза випливає з даних таблиці 16.6. Пропозиція грошей різко зменшилася у грудні 1930 р. і січні 1931 р. під час першої хвилі банківської паніки.

Банківська криза продовжувалася з 1931 р. по 1933 р. Типовий стан, що випливає з нашої моделі, продовжував існувати: коефіцієнт {C∕D} зростав. Це ж демонструвала і норма {ER∕D}. До кінця банківської кризи у березні 1933 р. пропозиція грошей (Ml) ледве перевищувала 25 %— далеко більше, ніж будь-яке інше падіння у всій історії США.

Вставка 16.3

Чому ФРС не запобігла банківській паніці у 1930—1933 рр.

Федеральна резервна система була надто пасивною під час банківської паніки в роки «великої депресії» і не виконала свого основного призначення «кредитора останньої надії», щоб запобігти паніці. При ретроспективному підході здається, що поведінка Федеральної резервної системи абсолютно дивна. Проте слід пам’ятати, що непередбачливість — завжди краще, ніж передбачливість.

Основною причиною бездіяльності ФРС було те, що її керівництво не усвідомлювало тих негативних впливів, які банкрутства банків справляли на пропозицію грошей і на економічну діяльність. Фрідман і Шварц твердять, що керівництво Федеральної резервної системи «було схильне розглядати банкрутство банків як сумні наслідки невдалого управління банками, або поганої банківської практики, або як неминучу реакцію на спекулятивні крайнощі, або як наслідок, але не причину фінансового економічного краху». Крім того, банкрутство банків на перших фазах банківської паніки «зосереджувалося серед менших банків, а оскільки найвпливо- вішими фігурами у банківській системі були банкіри великих міст, які вважали непорядним існування дрібніших банків, то зникнення останніх могло розглядатися із самовдоволенням»1.

Фрідман і Шварц також вказують, що політична боротьба могла відігравати важливу роль у бездіяльності ФРС у цей період. Федеральний резервний банк Нью-Йорка, який до 1928 р. був домінуючою силою у Федеральній резервній системі, посилено захищав активну програму купівлі на відкритому ринку для забезпечення резервами банківської системи під час банківської паніки. Проте інші могутні постаті у Федеральній резервній системі чинили опір позиції банку Нью-Йорка, і цей банк було забалотовано. (Аналіз політики Федеральної резервної системи у цей період, даний Фрідманом та Шварц, читається із захопленням, і ви можете дістати велике задоволення від знайомства з цією високопрофесійною книжкою).

1 Milton Friedman and Anna Jacobson Schwartz, A Monetary History of the United States, 1867 —1960. (Princeton: Princeton University Press, 1963), pp. 358.

He може бути нічого випадкового в тому, що це зменшення збіглося з найбільшим економічним спадом (див, розділ 8). Але більш ніж дивовижно, що це падіння відбулося, незважаючи на зростання на 20 % рівня грошової маси. Це показує, наскільки важливими для визначення пропозиції грошей можуть бути зміни у {C∕D} та {ER∕D} під час банківської паніки. Таке зменшення також показує, що проведення ФРС монетарної політики ускладнювалося поведінкою вкладників і банків (див. вставку 16.3).