ПОВНА МОДЕЛЬ ПРОПОЗИЦІЇ ГРОШЕЙ

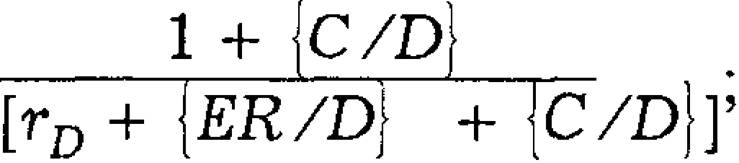

Застосовуючи аналіз поведінки банку і вкладника, ми можемо тепер записати повну модель пропозиції грошей (МІ), яка має такий вигляд:

де M — пропозиція грошей (готівка плюс чекові депозити);

т — мультиплікатор грошей =

MBn — власна грошова маса;

DL — дисконтні позички у ФРС.

Наш аналіз пропозиції грошей зосередиться на нижчевказаних дев’яти змінних, які впливають на пропозицію грошей через вплив на грошовий мультиплікатор або грошову масу:

1. rD — норма обов’язкових резервів.

2. MBn — власна грошова маса.

3. id — облікова ставка.

4. Багатство (майно).

5. Незаконна діяльність.

6. Процентні ставки по чекових депозитах.

7. Банківська паніка.

8. Сподівані відпливи вкладів.

9. і — типова ринкова процентна ставка.

Норма обов’язкових резервів (ro), багатство, незаконна діяльність, процентна ставка по чекових депозитах, банківська паніка, сподівані відпливи вкладів і ринкова процентна ставка (і) — це змінні, що впливають на пропозицію грошей через впливи на грошовий мультиплікатор (т), у той час як власна грошова маса (MBn) і облікова ставка (id) — це змінні, що впливають на пропозицію грошей через впливи на грошову масу (MB).

Визначники пропозиції грошей

Щоб зрозуміти, як працює модель пропозиції грошей, проаналізуємо, який вплив зміни кожної із названих величин чинять на пропозицію грошей, коли решта обставин залишаються незмінними.

ПОРАДА

Аналіз у цьому і попередніх розділах дозволяє вам глибоко зрозуміти впливи змін цих дев’яти величин на пропозицію грошей. Важливо не просто запам’ятати ці впливи, але використати набуті знання для виявлення реакції пропозиції грошей на зміну кожної змінної.

Норма обов’язкових резервів на чекові депозити (td). Якщо td зростає, то обов’язкові резерви по чекових депозитах збільшуються, і тому той самий рівень резервів не може підтримувати таку ж суму чекових вкладів. Внаслідок нестачі резервів банки повинні скорочувати надання ними позичок, викликаючи зменшення депозитів і пропозиції грошей. Чіткіше пояснення полягає в тому, що підвищення rD зменшує суму мультиплі- кованого розширення депозитів, що зменшує пропозицію грошей. Якщо rD зменшиться, то відбувається більша мультиплікація депозитів, і пропозиція грошей зросте. Пропозиція грошей перебуває в оберненій залежності від rD, норми обов’язкових вимог на чекові депозити.

Власна грошова маса (MBn). Збільшення MBn (як результат купівлі на відкритому ринку) розширює суму наявної грошової маси для підтримки готівки і чекових депозитів, що збільшує пропозицію грошей. Зменшення MBn (як результат продажу на відкритому ринку) зменшує грошову масу, що зменшує пропозицію грошей. Пропозиція грошей перебуває у прямій залежності від MBnj власної грошової маси.

Облікова ставка (id). Якщо облікова ставка (id) зростає, то вартість отримання позички від ФРС так само зростає, а сума дисконтних позичок зменшується. Отже, для підтримки готівки і чекових депозитів буде наявна менша грошова маса, що зменшує пропозицію грошей. Якщо (id) зменшується, то дисконтні позички у ФРС та грошова маса зростають, і пропозиція грошей збільшується. Отже, пропозиція грошей перебуває в оберненій залежності від (id).

Багатство. Збільшення багатства розширює попит на чекові депозити більшою мірою, ніж попит на готівку. Тому відношення «готівка — чекові депозити», {C∕D}, падає. Внаслідок переходу від готівки, що не зазнає мультиплікованого збільшення, до чекових депозитів, які зазнають такого розширення, загальний рівень мультиплікованого розширення депозитів збільшується, і пропозиція грошей зростає.

Якщо розмір багатства зменшується, то {C∕D} зростає, загальний обсяг багаторазового розширення депозитів зменшується, і пропозиція грошей зменшується. Пропозиція грошей перебуває у прямій залежності від багатства.Незаконна діяльність. Оскільки чекові депозити полегшують викриття незаконної діяльності, то в разі розширення масштабів незаконної діяльності, скажімо, внаслідок вищих ставок оподаткування, що веде до зростання спроб ухилення від сплати податків, або внаслідок зростання торгівлі наркотиками, відбувається перехід до використання готівки. Готівка, як відомо, не підпадає під багаторазове розширення, як чекові депозити. Підсумкове зростання коефіцієнта {C∕D} і зменшення багаторазового розширення депозитів зумовлює зменшення пропозиції грошей. Зменшення незаконної діяльності викликає падіння {C∕D}, мультиплікація депозитів збільшується, і пропозиція грошей зростає. Пропозиція грошей перебуває в оберненій залежності від незаконної діяльності.

Процентні ставки по чекових депозитах. Якщо процентні ставки по чекових депозитах зростають, то відбувається переміщення від готівки до чекових депозитів, бо відносний сподіваний доход на готівку впаде. Підсумкове падіння коефіцієнта {C∕D} і розширення мультиплікації депозитів веде до збільшення пропозиції грошей. Навпаки, якщо процентні ставки по чекових депозитах зменшуються, {C∕D} зростає, мультиплікація депозитів скорочується, і пропозиція грошей зменшується. Пропозиція грошей перебуває у прямій залежності від процентних ставок на чекові депозити.

Банківська паніка. Коли відбувається банківська паніка, то вкладники переходять від чекових депозитів до готівки, адже вони можуть зазнати втрат по своїх вкладах. Отже, сподіваний доход на готівку зростає. Підсумкове збільшення коефіцієнта {C∕D} зменшує мультиплікаційне розширення депозитів. Коли банківська паніка вгамовується, то вкладники повертаються до чекових депозитів, коефіцієнт {C∕D} зменшується, мультиплікація депозитів збільшується, і пропозиція грошей зростає.

Пропозиція грошей зменшується під час банківської паніки і збільшується, коли паніка вщухає.Сподівані відпливи депозитів. Якщо сподівані відпливи депозитів зростатимуть, то банки, побоюючись більшого вилучення депозитів, хотітимуть застрахуватися від цієї можливості шляхом нагромадження більших сум надлишкових резервів. Кінцеве збільшення норми надлишкових резервів {ER∕D} означає, що банківська система використовує певні ресурси для підтримки чекових депозитів, і сума чекових депозитів та пропозиція грошей зменшуються. З другого боку, якщо можливість сподіваних відпливів падає, то норма {ER∕D} зменшується, а пропозиція грошей збільшується. Отже, пропозиція грошей перебуває в оберненій залежності від сподіваних відпливів депозитів.

Ринкові процентні ставки (і). Якщо процентна ставка по наданих позичках і цінних паперах, що представлена ринковою процентною ставкою (і), зростає, то альтернативна вартість для нагромаджених надлишкових резервів збільшується, і {ER∕D} зменшується. Як наслідок, більші резерви будуть доступними для підтримки чекових депозитів, і пропозиція грошей зростає. Крім того, зростання (г) збільшить вигоди

отримання позичок у ФРС, бо банки можуть заробляти вищі прибутки. Банки беруть дисконтні позички і використовують ці суми для надання позичок і купівлі цінних паперів. Зростання (г) тоді веде до збільшення дисконтних позичок, вищого рівня грошової маси, а тому більшої пропозиції грошей. Оскільки обидва види збільшення (г) на пропозицію грошей діють в одному напрямку, ми бачимо, що збільшення (ї) розширює пропозицію грошей. Якщо (г) зменшується, то норма надлишкових резервів зростає, а обсяг дисконтних позичок падає, і обидва ці чинники зменшують пропозицію грошей. Отже, пропозиція грошей перебуває у прямій залежності від (і), ринкової процентної ставки1.

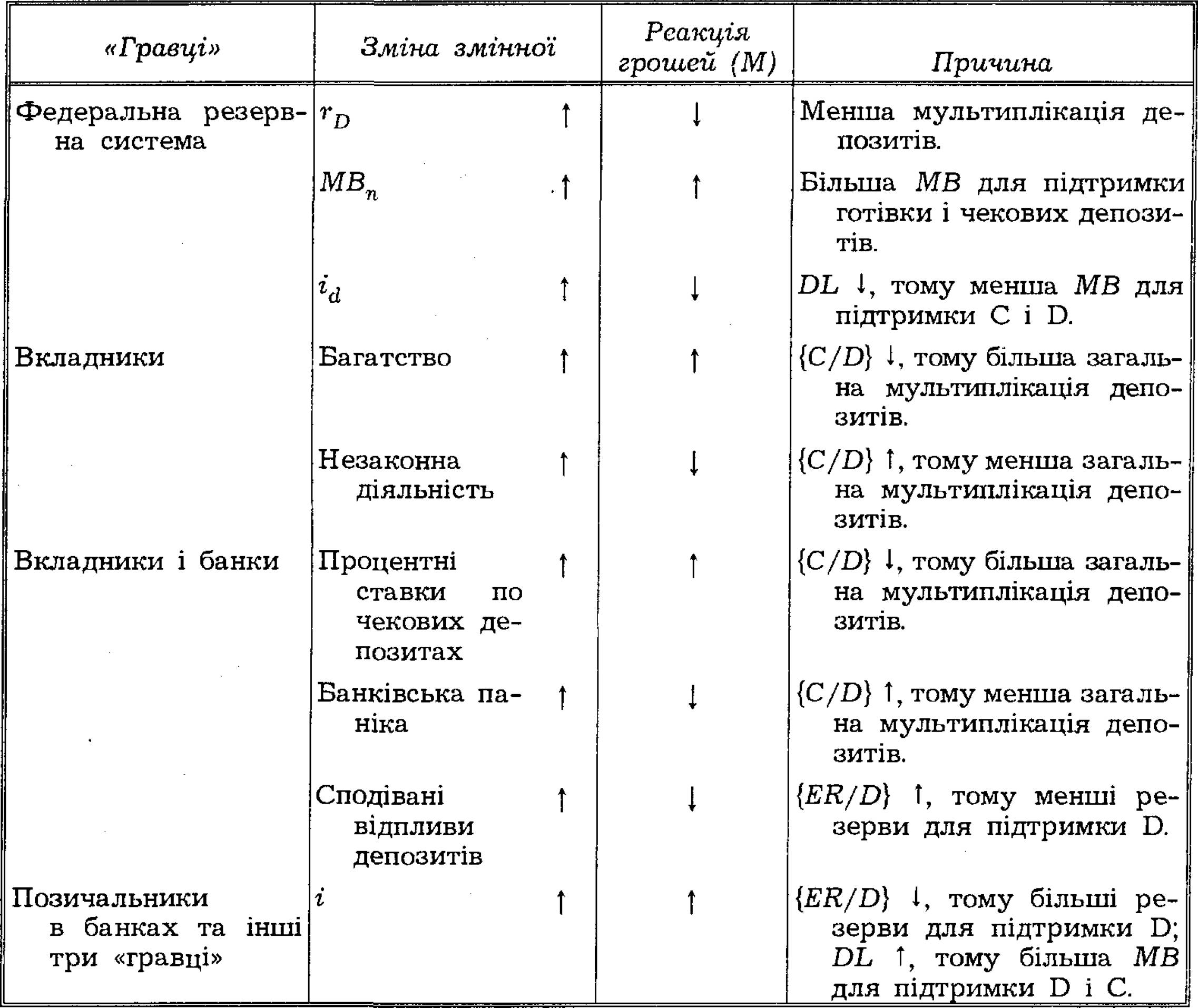

Таблиця 16.1 показує реакцію пропозиції грошей (Ml) на всі дев’ять змінних, що аналізувалися. Ця таблиця подає короткий огляд причин, що викликають саме такий наслідок. Змінні групуються за «гравцем» чи «гравцями», що або впливають на змінну, або найбільшою мірою відчувають вплив з її боку. Федеральна резервна система, наприклад, впливає на пропозицію грошей через контроль перших трьох змінних — td, MBn та id, що відомі також як інструменти ФРС (ці інструменти широко аналізуються в подальших розділах).

Вкладники впливають на пропозицію грошей через свої рішення щодо відношення «готівка — чекові депозити», {C∕D}. На це відношення впливають багатство, незаконна діяльність, процентна ставка по чекових депозитах і банківська паніка. Банки впливають на пропозицію грошей своїми рішеннями про норму {ER∕D}. На ці рішення, в свою чергу, впливають прогнози щодо відпливів депозитів та рішення банків про процентну ставку по чекових депозитах, яка впливає на коефіцієнт {C∕D}. Оскільки поведінка вкладників також впливає на прогнози банкірів щодо відпливів депозитів, а рішення банкірів впливають на ймовірність банківської паніки, то обидві ці змінні також віддзеркалюють роль і вкладників, і банкірів у процесі формування пропозиції грошей.

Ринкові процентні ставки, що представлені (г), впливають на пропозицію грошей через норми надлишкових резервів {ER∕D}. Як показано у розділі б, попит на позички* з боку позичальників впливає на ринкові процентні ставки, як впливає на них і пропозиція грошей. Отже, всі чотири «гравці» мають важливе значення у визначенні (г). Найважливішою з цих змінних, яка впливає на динаміку пропозиції грошей, є власна грошова маса (MBn). Понад три чверті коливань пропозиції можна віднести на рахунок операцій ФРС на відкритому ринку, що визначають MBn. Інші знаряддя Федеральної резервної системи, норма облікових резервів і облікова ставка (rD та id), звичайно, за нормальних умов, не були важливим джерелом коливань пропозиції грошей, як не були ними й інші шість змінних. Проте, як побачимо

1 Існують інші можливі впливи (і) на пропозицію грошей через коефіцієнт {C∕D}, але вони досить незначні і залишаються тут поза увагою.

ТАБЛИЦЯ 16.1

Підсумки: реакція пропозиції грошей у повній моделі

Зауваження: У таблиці показано тільки збільшення (T) значення змінних. Впливи зменшення значення змінних на пропозицію грошей були б проти- у наступному параграфі, в такі періоди, як «велика депресія», банківська паніка і сподівані відпливи депозитів були найважливішими змінними, що впливали на пропозицію грошей.

Ми завершили наше вивчення моделі пропозиції грошей. У розділі 14 ми дізналися, що пропозиція грошей є наслідком взаємодії чотирьох «гравців»: (1) ФРС; (2) вкладників; (3) банків; (4) позичальників у банків. Повна модель пропозиції грошей, що підсумована у таблиці 16.1, показує вам, як ці «гравці» взаємодіють і якими є наслідки їхніх дій.

Вставка 16.2

Нещодавня банківська паніка в Огайо, Меріленді та Род-Айленді

До 1980-х років більшість людей вважали, що банківська паніка — це справа минулого, що мала місце в роки «великої депресії». Проте події в Огайо, Меріленді та Род- Айленді в останні роки засвідчили, що банківська паніка все ще загрожує здоров’ю фінансової системи.

В усіх трьох штатах на вклади не поширювалося федеральне страхування депозитів. Замість цього вони гарантувалися приватним страховим фондом штату: в Огайо — Депозитним гарантійним фондом Огайо, в Меріленді — Ощадно-пайовою страховою корпорацією Mepi- ленду, і в Род-Айленді — Пайовою і депозитною страховою корпорацією Род-Айленду. Коли резерви, які тримали у цих страхових фондах, перевищилися збитками, що їх зазнали застраховані інституції, то вкладники стали побоюватися, що вони втратять свої вклади в інших банківських установах. Як випливає з нашого аналізу, проведеного в цьому розділі, банківська паніка, яка нагадує ту, що сталася у 1930-і роки, виникає, коли починаються «навали» на банківські установи.

Перша банківська паніка з часу «великої депресії» сталася в Огайо після того, як Депозитний гарантійний фонд Огайо було вичерпано збитками від банкрутства «Home State Savings Bank of Cincinnati» у березні 1985 p. через непогашені вчасно цінні папери фірми, що вдавалася до шахрайства. Губернатор штату Огайо оголосив про «банківські канікули» (банки закриваються і не проводять операцій). Тимчасово було закрито сімдесят ощадних інституцій. Проте банки були пізніше знову відкриті за допомогою Федеральної резервної системи і Федерального правління системи федеральних банків із кредитування житлового будівництва. Надалі ці банки отримали федеральне страхування депозитів.

Невдовзі по тому, в травні 1985 р., банкрутство двох застрахованих ме- рілендських ощадних і позичкових асоціацій призвело до банкрутства Ощадно-пайової страхової корпорації Меріленду. Паніка у 100 ощадних і позичкових асоціаціях Меріленду була зрештою зупинена тимчасовим указом губернатора про встановлення місячного ліміту в сумі 1000 дол. на вилучення вкладів і заміною приватного страхування депозитів наново створеним фондом страхування депозитів, що підтримується штатом.

Найспустошливіша банківська паніка сталася у Род-Айленді у січні 1991 р. Після банкрутства через розтрату банку у Провіденсі, Род- Айленд, губернатор був змушений І оголосити про «банківські канікули» на новорічний день із закриттям сорока п’яти малих банків і кредитних спілок. Результат полягав у заморожуванні 1,3 млрд. дол. на 359 000 рахунків у штаті, що мав лише мільйонне населення. Пропозиція поруки з боку губернатора давала кожному вкладнику в інституціях, що збанкрутували, тільки до 12 500 дол. готівкою. Для залишку депозитів до 100 000 дол. (до страхового ліміту) видавалася

Вставка 16.2

(продовження)

тимчасова розписка про прийняття вкладів, що не дають процента (папір «я винен вам»), які має бути виплачено протягом декількох років. (Тимчасова розписка про прийняття вкладів, подібна до цієї, востаннє була випущена під час банківської паніки у 1930-і роки). Будь-яка сума депозитів понад 100 000 дол. у банку, що збанкрутував, малоймовірно, щоб була будь-коли повернута. Економічні негаразди, що випали на долю Род-Айленда, були суворими. Коли один із вкладників виявив, що заощадження всього його життя в сумі 60 000 дол. заморожені в кредитній спілці у Північному Кінгстауні, штат Род-Айленд, то сказав через місяць після паніки: «Це місто стане містом-при- марою, якщо невдовзі чогось не станеться»1.

1 Цитується за: John R. Wilke, «Fear Strikes Old Stone Depositors in Rhode Island, Prompting Many to Demand Cash Immediately», Wall Streat Journal (January 28, 1991), p. A2.

Під час банківської паніки стриво- ощадних інституцій для вилучення жені вкладники стоять у черзі до своїх вкладів.

Фото Гері Волтера, «Cincinnati Enquires».

Еще по теме ПОВНА МОДЕЛЬ ПРОПОЗИЦІЇ ГРОШЕЙ:

- 3.2. ІНСТИТУЦІЙНА МОДЕЛЬ ГРОШОВОГО РИНКУ

- ТЕМА 3. РИНОК ПРАЦІ

- Кейнсіанська модель рівноваги: базовий варіант

- НЕМАТЕРІАЛЬНІ АКТИВИ

- 84. Поняття попиту на благо. Моделювання поведінки споживача: визначення індивідуального попиту на благо.

- Форми, типи, види та моделі підприємницької діяльності

- Політекономічний та правовий зміст корпорації

- § 7.4. Фундаментальний аналіз на ф'ючерсних ринках

- Тема № 7 Кейнсіанство та його особливості в різних країнах

- СВІТОВІ ІНІЦІАТИВИ ПОДОЛАННЯ КРИЗИ