БЮДЖЕТНИЙ ДЕФІЦИТ І ГРОШОВА МАСА

Нам відомі чинники, що безпосередньо впливають на грошову масу. Інший важливий чинник, що опосередковано впливає на грошову масу,— це дефіцит державного бюджету. Щоб зрозуміти, чому бюджетні дефіцити можуть впливати на грошову масу, слід з’ясувати, як фінансуються урядові видатки.

Урядове бюджетне обмеження

Оскільки уряду, як і нам, доводиться оплачувати свої рахунки, то йому також треба рахуватися з бюджетним обмеженням. Існує два способи, за допомогою яких можемо оплачувати свої видатки: можемо збільшити доходи (працюючи) або позичати гроші. Уряди також можуть використовувати ці два способи: можуть збільшувати надходження, накладаючи вищі податки, або можуть залізти в борги, випускаючи державні облігації. На відміну від нас, уряд має ще третій вибір: він може здійснювати емісію грошей і використовувати їх для оплати товарів і послуг, які він купує.

Методи фінансування урядових видатків описуються виразом, що називається урядовим бюджетним обмеженням. Зміст цього виразу такий: дефіцит державного бюджету (DEFICIT), що дорівнює надлишку державних видатків (G) над податковими надходженнями (T), повинен дорівнювати сумі зміни у грошовій масі (ΔMB) і зміни в державних облігаціях, якими володіє громадськість (SBONDS). Цей вираз можна записати через арифметичні символи так:

Щоб зрозуміти, що означає урядове бюджетне обмеження на практиці, погляньмо на випадок, в якому єдиною покупкою уряду є бомбардувальник-невидимка вартістю 100 млн. дол. Якщо уряд пере-

З фінансових новин

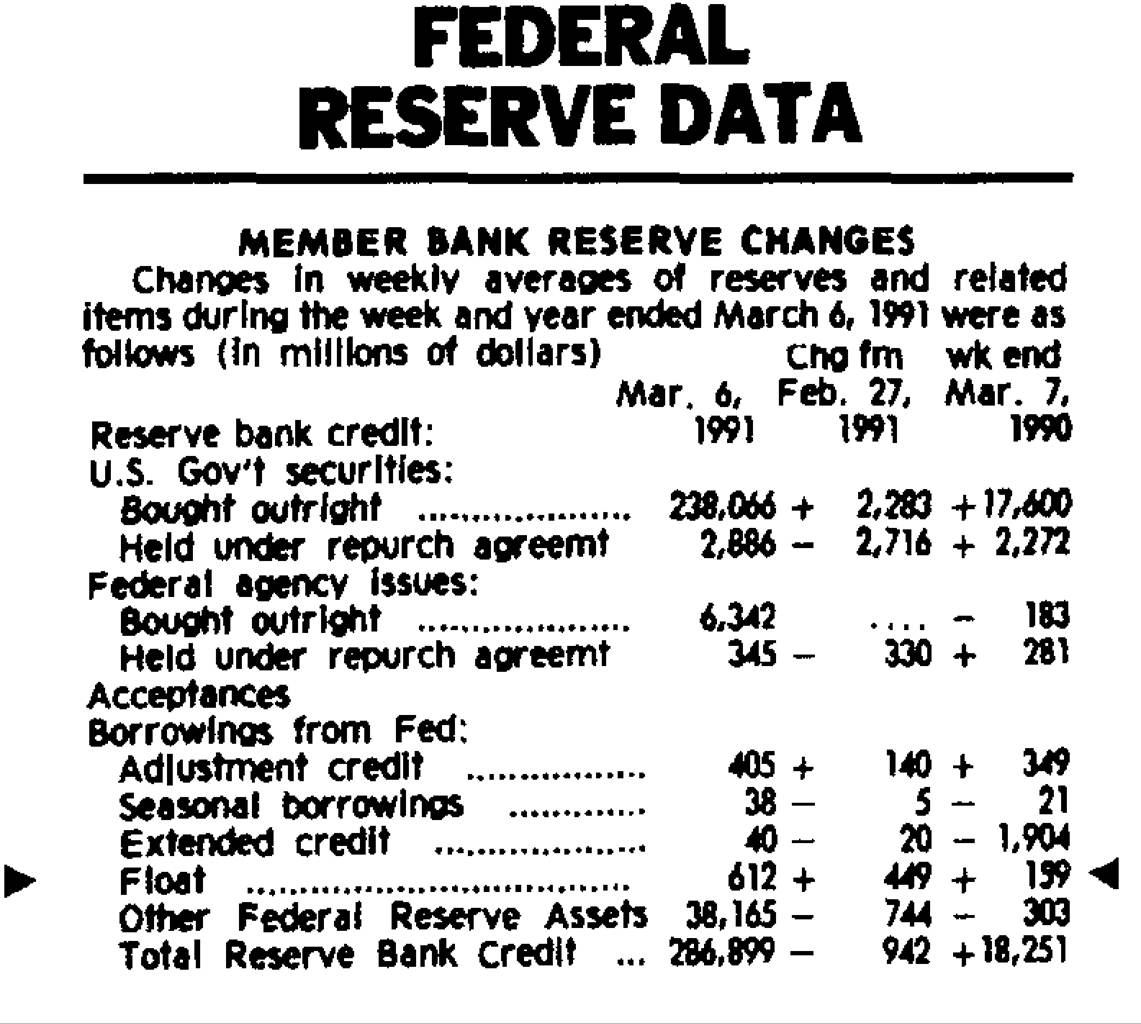

Дані про резерви і джерела змін у грошовій масі

Дані про банківські резерви і джерела змін у грошовій масі (які є тими ж, що і джерела змін у резервах) публікуються щоп’ятниці або щопонеділка. У «Wall Street Journal» вони подаються у стовпці «Federal Reserve Data», приклад з якого вміщено тут.

Рубрика «Member Bank Reserves Changes» показує джерела змін у банківських резервах (джерела змін грошової маси описано в цьому розділі). Флоут, наприклад, у середньому становив 612 млн. дол. за

тиждень, що закінчився 6 березня 1991 р., і змінився на +449 млн. дол. за тиждень, що закінчився 27 лютого 1991 р.; на +159 млн. дол. за тиждень, що закінчився 7 березня 1990 р. (у попередньому році).

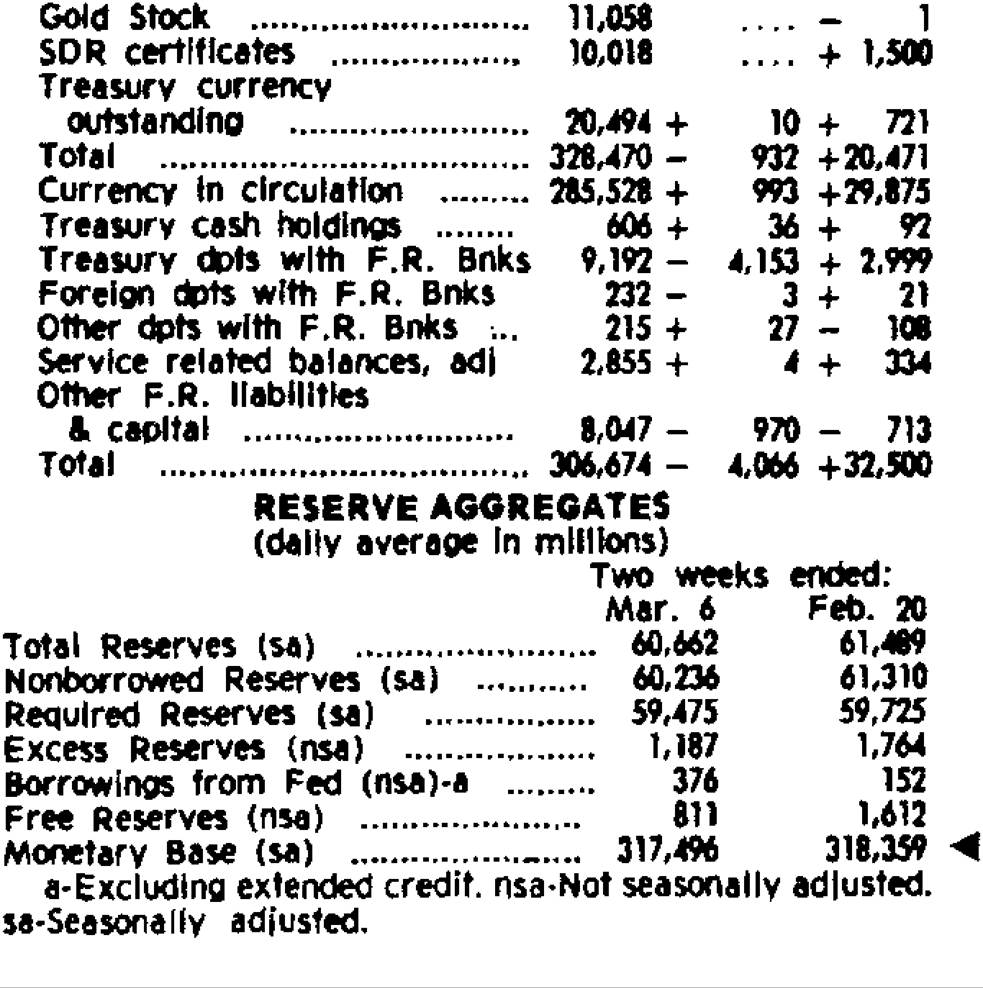

«Reserve Aggregates» забезпечують дані про різні індекси резервів і грошової маси. Грошова маса, наприклад, у середньому становила

317 496 млн. дол. за два тижні, що закінчилися 6 березня 1991 р., і

318 359 млн. дол. за два тижні, що закінчилися 20 лютого.

Джерело: Wall Street Journal (Friday, March 8, 1991).

конає виборців, що такий літак вартий того, щоб за нього заплатити ці гроші, то він, можливо, буде спроможний збільшити податки на суму 100 млн. дол., щоб оплатити літак, а бюджетний дефіцит дорівнюватиме нулю. Урядове бюджетне обмеження тоді говорить нам, що для оплати бомбардувальника ніякого випуску грошей або облігацій не потрібно, бо бюджет збалансований. Якщо платники податків відмовляються оплатити даний літак і відкидають збільшення податків для купівлі бомбардувальника, то бюджетне обмеження означає, що уряд повинен оплатити його, продавши на 100 млн. дол. населенню нових облігацій або друкуючи 100 млн. дол. грошей для оплати бомбардувальника. У кожному випадку бюджетне обмеження задовольняється: 100-мільйонний дефіцит збалансований шляхом зміни запасу державних облігацій, якими володіє населення (ΔBONDS == 100 млн. дол.) або через зміну у грошовій масі (ΔMB = 100 млн. дол.). Може використовуватися поєднання всіх трьох методів фінансування. Купівля бомбардувальника-невидимки вартістю 100 млн. дол. може фінансуватися шляхом збільшення податків на 50 млн.

дол., емісією 25 млн. грошей і продажем 25 млн. облігацій.Фінансування державних видатків

Тепер, коли нам відомі три методи фінансування державних видатків, варто знати впливи кожного методу на грошову масу, коли всі інші обставини лишаються без змін. Отже, ми застосуємо Т-рахунки для дослідження механізму використання кожного методу для оплати урядової покупки бомбардувальника-невидимки.

Податкове фінансування. Припустімо, що коли уряд наклав 100 млн. дол. податків для оплати бомбардувальника, то населення послало Державній скарбниці 100 млн. дол. чеків. Після того, як Державна скарбниця отримала чеки податкових надходжень від населення, вона депонує їх на своїх податкових і позичкових рахунках, а тоді переказує на свій рахунок у ФРС. Результат полягає в тому, що 100 млн. дол. депозитів витекло з банківської системи, зменшивши резерви на 100 млн. дол., і Державна скарбниця набуває 100 млн. дол. депозитів у ФРС. Т-рахунки небанківських одиниць (населення, фірми), Державної скарбниці, банківської системи і ФРС подано нижче:

| Небапківські одиниці | Державна скарбниця США | ||

| Активи | Пасиви | Активи | Пасиви |

| Депозити в банку -100 млн. дол. | Податки -100 млн. дол. | Депозити +100 млн. дол. ФРС Податки -100 млн. дол. | |

| Банківська система | Федеральна резервна система | ||

| Активи | Пасиви | Активи | Пасиви |

| Резерви -100 млн. дол. | Депозити -100 млн. дол. | Резерви -100 млн. дол. Депозити Державної скарбниці +100 млн. дол. | |

Коли Державна скарбниця оплачує бомбардувальник-невидимку, то вона виписує чек на суму 100 млн. дол. і передає його виробнику (оборонному підприємству), який згодом депонує цю суму в банках. Загальні зміни у балансовому звіті чотирьох груп такі:

| Небанківські одиниці | Державна скарбниця США | ||

| Активи | Пасиви | Активи | Пасиви |

| Депозити в банках 0 Бомбардувальник -100 млн. дол. | Податки-100 млн. дол. | Депозити у ФРС 0 Податки -100 млн. дол. Бомбардувальник +100 млн. Дол. | |

| Банківська система | Федеральна резервна система | ||

| Активи | Пасиви | Активи | Пасиви |

| Резерви 0 | Депозити 0 | Резерви 0 Депозити Державної скарбниці 0І | |

Чистий наслідок цих операцій полягає в тому, що грошова маса не зазнає впливу; тому ми можемо зробити висновок, що фінансування державних видатків шляхом податків не впливає на грошову масу.

Припустімо (це дещо менш реалістичне), що, коли уряд накладає 100 млн. дол. податків для оплати бомбардувальника, населення посилає Державній скарбниці 100 млн. дол. готівки, а не чеків. Тоді Т-рахунки для Державної скарбниці і небанківських одиниць будуть такими:

| Державна скарбниця США | Небанківські одиниці | ||

| Активи | Пасиви | Активи | Пасиви |

| Готівка +100 млн. дол. Податки -100 млн. дол. | Готівка -100 млн. дол. | Податки -100 млн. дол. | |

Гроші в руках небанківських одиниць (в обігу) зменшуються на 100 млн. дол.; Державна скарбниця використовує 100 млн. дол. для оплати бомбардувальника. Небанківські одиниці отримують назад 100 млн. дол. готівки, а в обмін дають уряду замовлений бомбардувальник. Загальні зміни балансу для Державної скарбниці і небанківських одиниць є такими:

| Державна скарбниця США | Небанківські одиниці | ||

| Активи | Пасиви | Активи | Пасиви |

| Готівка 0 Податки -100 млн. дол. !Бомбардувальник +100 млн. дол. | Готівка 0 Бомба рду- -10 0 мл н. вальник дол. | Податки -100 млн. дол. | |

Чистий вплив на грошову масу є таким же, як і у випадку чеків, що використовуються для сплати податків, тобто не позначається на грошовій масі.

Оскільки наслідки в обох випадках є однаковими, але досліджувати легше той випадок, коли операції проводяться з використанням готівки,

Частила V. ФЕДЕРАЛЬНА РЕЗЕРВНА СИСТЕМА

.. І»—I-Il Il Il І Ц! І ■......................... ■■■■■■ І

в нашому аналізі фінансування боргу, який подається нижче, ми розглянемо операції тільки з готівкою.

Боргове фінансування (ABONDS). Тепер припустімо, що уряд фінансує купівлю бомбардувальника шляхом продажу на 100 млн. дол. облігацій населенню, яке, в свою чергу, оплачує їх 100 млн. дол. готівки. Т-рахунки Державної скарбниці і небанківських одиниць такі:

| Державна скарбниця США | Небанківські одиниці | ||

| Активи | Пасиви | Активи | Пасиви |

| Готівка +100 млн. дол. | Цінні папери +100 млн. дол. | Готівка -100 млн. дол. Цінні папери +100 млн. дол. | |

Готівка в обігу зменшується на 100 млн. дол.: Державна скарбниця використовує готівку для оплати бомбардувальника. Небанківські одиниці отримують назад 100 млн. грошей і віддають уряду бомбардувальник. Загальні зміни балансу Державної скарбниці і небанківських одиниць тепер є такими:

| Державна скарбниця США | Небанківські одиниці | ||

| Активи | Пасиви | Активи | Пасиви |

| Готівка 0 Бомбарду- +100 млн. вальник дол. | Цінні +100 млн. папери дол. | Готівка 0 Цінні папери +100 млн. дол. Бомбардувальник -100 млн. дол. | |

Оскільки чистий наслідок цих операцій полягає в тому, що грошова маса не зазнає впливу, то можна дійти висновку, що фінансування урядових видатків шляхом емісгі боргових зобов’язань не впливає на грошову масу.

Фінансування шляхом емісгі грошей (AMB). Нарешті, ми розглянемо випадок, в якому уряд фінансує купівлю бомбардувальника-не- видимки шляхом емісії грошей. У багатьох країнах це пряма операція, бо Скарбниця має законне право на емісію грошей, за які вона може оплачувати урядові видатки. Отже, як бюджетне обмеження, цей метод фінансування урядових видатків веде до збільшення грошової маси (грошей підвищеної потужності). У CHIA цей процес дещо складніший, адже Державна скарбниця не має законного права на випуск грошей для оплати товарів і послуг, але може випускати цінні папери1.

1 Державна скарбниця справді має законне право карбувати монети, але вона не може пускати їх для оплати за товари і послуги. Замість цього її обмежено до пасивного постачання монетами населення і фірм в обмін на депозити або федеральні резервні банкноти.

Фінансування урядових видатків шляхом емісії грошей, отже, іде кружним шляхом, на якому Державна скарбниця продає населенню і фірмам облігації, які згодом купує Федеральна резервна система.

Цей метод фінансування урядових видатків відбувається у два етапи. На першому Державна скарбниця купує бомбардувальник і фінансує купівлю шляхом продажу населенню і фірмам облігацій на суму 100 млн. дол. Як ми щойно бачили, це результується в Т-рахунку, в якому грошова маса залишається незмінною. На другому ФРС купує ці самі облігації від населення і фірм через купівлю на відкритому ринку, що (як ми бачили раніше у цьому розділі) збільшує грошову масу на 100 млн. дол. Наслідок полягає в тому, що грошова маса збільшилася на 100 млн. дол., і веде до такого висновку: фінансування урядових видатків через продаж Державною скарбницею облігацій, які згодом купує ФРС, розширює грошову масу.

Останній метод фінансування урядових видатків часто називають друкуванням грошей, бо в даному процесі створюються «гроші підвищеної потужності» (грошова маса) 1. Він також стосується монети- зацгі боргу, бо, як показує описаний двоетапний процес, урядовий борг, що зроблений для фінансування урядових видатків, було переміщено з рук населення і замінено «грішми підвищеної потужності».

Підсумки. Що попередній аналіз говорить нам про різні методи фінансування дефіциту державного бюджету? Коли урядові видатки повністю фінансуються через податки, результуючись у збалансованому бюджеті, то вплив на грошову масу відсутній. Коли урядові видатки більші за податкові надходження, то бюджетний дефіцит може фінансуватися шляхом продажу населенню і фірмам державних облігацій і (або) емісією грошей, що (у СІЛА) передбачає купівлю ФРС державних облігацій. Перший метод — боргове фінансування — не впливає на грошову масу, в той час як другий метод — емісія грошей — веде до розширення грошової маси («гроші підвищеної потужності»).