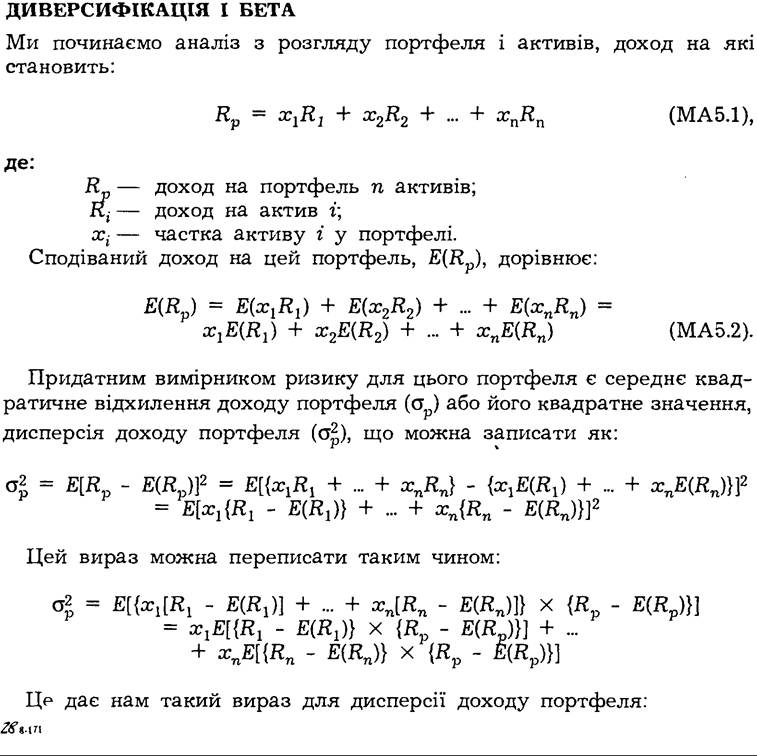

ДОДАТКИ Математичний додаток до розділу 5 МОДЕЛІ ОЦІНОК АКТИВІВ НА РИНКУ КАПІТАЛІВ

У розділі 5 було продемонстровано вигоди від диверсифікації. У цьому додатку ми дослідимо диверсифікацію і зв’язок між ризиком та доходами детальніше. Як наслідок, зрозуміємо дві основні теорії оцінок активів: модель оцінок капітальних активів (CAPM — capital asset pricing model) і теорію арбітражної оцінки (APT — arbitrage pricing theory).

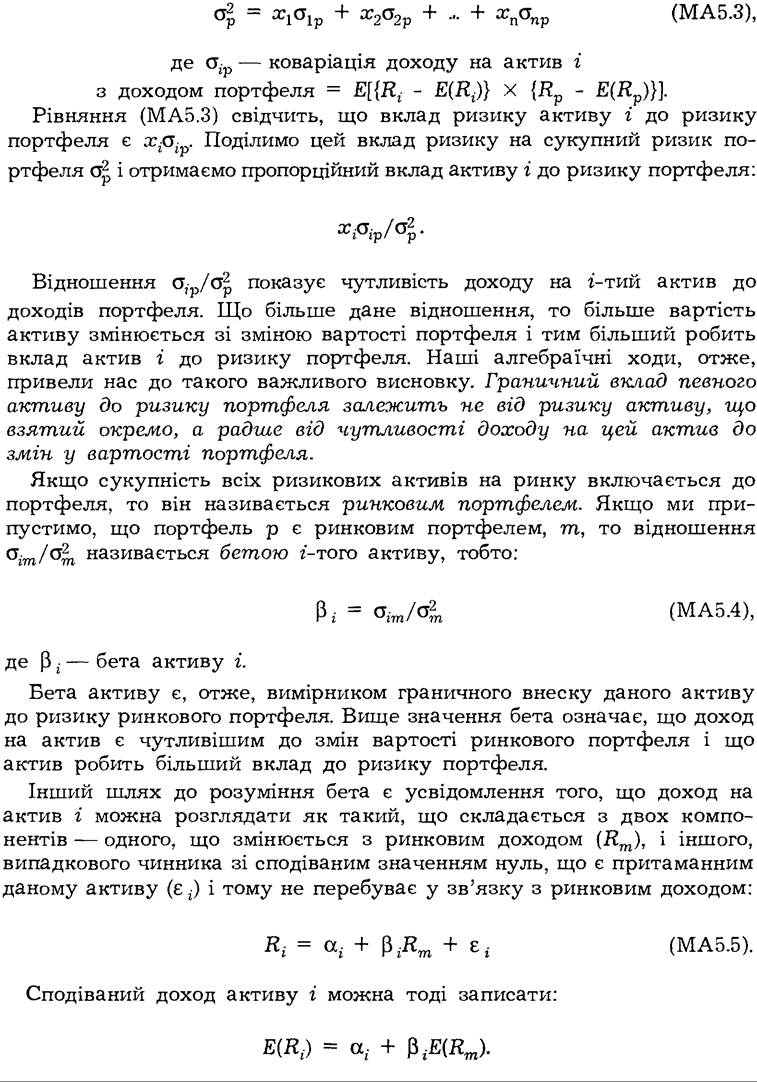

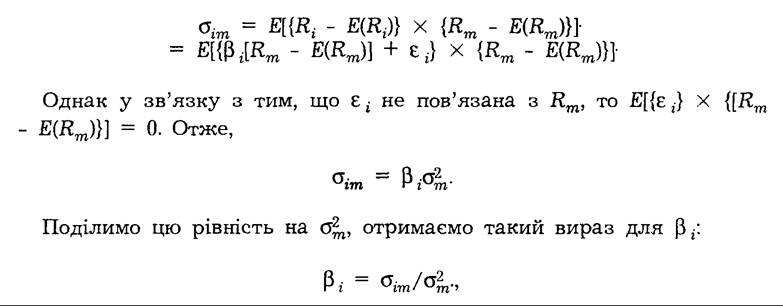

Легко показати, що βi у вищенаведеному виразі є бета активу і, що ми визначили раніше через розрахунок коваріації доходу активу і з ринковим кошиком, застосовуючи два рівняння, що подані вище:  що є тим же означенням бета, яке ми знайшли у рівнянні (МА5.4).

що є тим же означенням бета, яке ми знайшли у рівнянні (МА5.4).

Причиною того, що βj у рівнянні (МА5.5) є такою ж, як ми її визначили раніше, полягає в тому, що рівняння (МА5.5) забезпечує краще сприйняття того, як бета активу вимірює його чутливість до змін у ринковому доході. Рівняння (МА5.5) говорить нам, що коли бета певного активу є 1,0, то його доход в середньому збільшується на 1 процентний пункт, коли ринковий доход збільшується на 1 процентний пункт. Коли ж бета є 2,0, то доход на актив у середньому збільшується на 2 процентні пункти, коли ринковий доход зростає на 1 процентний пункт. І коли бета є 0,5, то доход на актив збільшується в середньому тільки на 0,5 процентного пункту, коли ринковий доход збільшується на 1 процентний пункт.

Рівняння (МА5.5) також свідчить, що ми можемо отримати оцінки бета, порівнюючи середній доход на актив з середнім ринковим доходом. Для тих із вас, хто знайомий з економетрикою, ця оцінка бета є звичайною найменшою квадратичною регресією доходу активу на ринковий доход. Справді, формула для звичайних найменших квадратичних оцінок βi = σ,m∕σ‰ є точно такою, як значення β,, що подане вище.

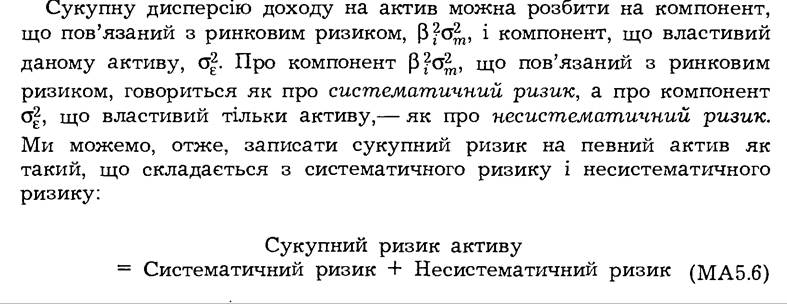

СИСТЕМАТИЧНИЙ І НЕСИСТЕМАТИЧНИЙ РИЗИК

Ми можемо вивести інше важливе поняття про рівень ризику активу, використовуючи рівняння (МА5.5). Дисперсію доходу активу і можна розрахувати з рівняння (МА5.5) так:

28*

а оскільки ε i не пов’язане з ринковим доходом, то

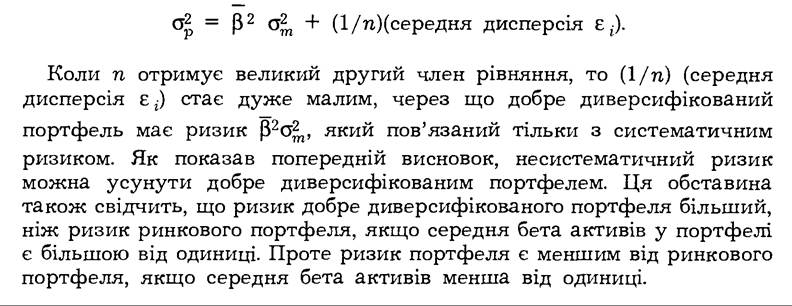

Систематичний і несистематичний ризики мають різні риси, що робить відмінність між цими двома видами ризику важливою. Систематичний ризик є частиною ризику певного активу, який не можна усунути, володіючи цим активом як частиною диверсифікованого портфеля. Несистематичний ризик є частиною ризику активу, що можна усунути через диверсифікований портфель. Розуміння цих рис систематичного і несистематичного ризику веде до такого важливого висновку: ризик добре диверсифікованого портфеля залежить тільки від систематичного ризику активів у портфелі.

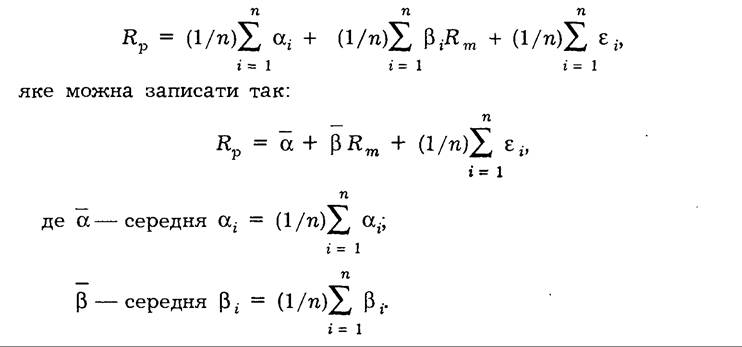

Ми можемо пересвідчитися, що цей висновок є правильним, розглядаючи портфель (п) активів, кожен з яких має однакову вагу у портфелі (1/п). Використовуючи рівняння (МА5.5), доход на цей портфель дорівнює:

Якщо портфель добре диверсифікований, через що ε i не залежить від інших активів, тоді, використовуючи цей факт і те, що всі εi не пов’язані з ринковим доходом, дисперсія доходу портфеля обчислюється так: