МОДЕЛЬ ОЦІНКИ КАПІТАЛЬНИХ АКТИВІВ (CAPM)

Тепер можна застосувати поняття, які розвинули про систематичний і несистематичний ризик, і бета для виведення одної з найширше застосовуваних моделей — оцінки активів — моделі оцінки капітальних активів (CAPM), що була розвинута Вільямом Шарпом, Джоном Літ- нером і Джеком Трейнором.

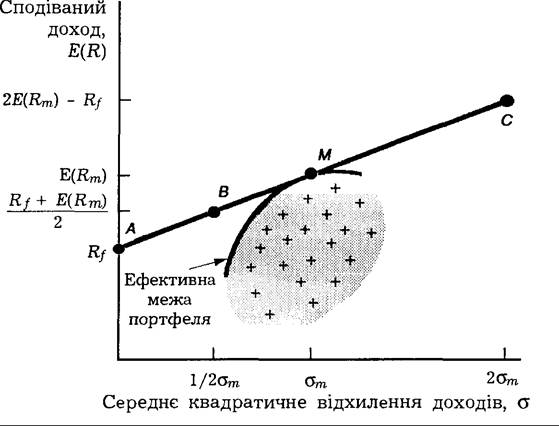

Кожний хрестик на графіку МА5.1 показує середнє квадратичне відхилення і сподіваний доход для кожного ризикового активу. Виявивши різні пропорції цих активів до портфеля, ми можемо розрахувати середнє квадратичне відхилення і сподіваний доход для кожного портфеля, використовуючи рівняння (МА5.2) і (МА5.3). Затемнена площа на графіку показує комбінації середнього квадратичного відхилення і сподіваного доходу для цих портфелів. Оскільки несхильні до ризику інвестори завжди віддають перевагу вищому сподіваному доходу і нижчому середньому квадратичному відхиленню доходу, найприваб- ливішими комбінаціями середнього квадратичного відхилення та сподіваного доходу є ті комбінації, що лежать на жирній лінії, яку називають ефективною межею портфеля. Це комбінації середнього квадратичного відхилення та сподіваного доходу, яким неохочі до ризику інвестори завжди віддадуть перевагу.

Модель оцінок капітальних активів припускає, що інвестори можуть надавати і отримувати позички тією мірою, якою вони хочуть, за вільною від ризику ставкою процента, Rj. Надаючи позичку за вільною від ризику ставкою, інвестор заробляє сподіваний доход Rj, і його інвестиції мають нульове середнє квадратичне відхилення, бо вони

Графік МА5.1. Вибір ризикового сподіваного доходу.

Хрестики показують комбінацію середнього квадратичного відхилення і сподіваного доходу для кожного ризикового активу. Ефективна межа портфеля показує найкращу комбінацію середнього квадратичного відхилення та сподіваного доходу, якої можна досягнути, поклавши ризикові активи до портфеля.

Шляхом отримання і надання позичок за вільною від ризику ставкою та інвестуючи в портфель М, інвестор може отримати комбінації середнього квадратичного відхилення та сподіваного доходу, що лежать по лінії, яка пов’язує точки А, В, M та С. Ця лінія, можливе місце точок, містить найкращі комбінації середнього квадратичного відхилення та сподіваних доходів, що досяжні для інвестора. Тому можливе місце точок показує вибір між сподіваними доходами і ризиком для інвестора.

В на графіку. Як видно з графіка, вона лежить на лінії між точкою А і точкою М. Так само, якщо інвестор візьме у позичку таку ж суму, як його майно, за безризиковою ставкою Rf та інвестує отриману позичку плюс своє майно (тобто подвоєне його майно) у портфель М, тоді середнє квадратичне відхилення цього нового портфеля буде подвоєне середнє квадратичне відхилення доходу на портфель М, 2σm. 3 іншого боку, використовуючи рівняння (МА5.2), сподіваний доход на цей новий портфель є E(Rm) плюс E(Rm) - Rf, що дорівнює 2E(Rm) - Rf. Ця комбінація середнього квадратичного відхилення та сподіваного доходу зображається як точка C на графіку.

Тепер ми можемо подивитися, що і точка В, і точка C містяться на лінії, яка з’єднує точки AiM. Справді, вибираючи різні суми надання і отримання позички, інвестор може сформувати портфель з такою комбінацією середнього квадратичного відхилення та сподіваного доходу, що лежить десь на лінії, яка з’єднує точки AiM. Ви, можливо, зауважили, що точка M вибрана так, що лінія, що з’єднує точки А і М, є дотичною до ефективної межі портфеля. Підставою для вибору точки M у цей спосіб є те, що вона веде до комбінації середнього квадратичного відхилення та сподіваного доходу, яка най- бажаніша для неохочого до ризику інвестора. Про цю лінію можна думати як про можливе місце точок, яке показує найкращі комбінації середнього квадратичного відхилення і сподіваного доходу, досяжного для інвестора.

Модель оцінок капітальних активів робить інше припущення: всі інвестори мають однакову оцінку сподіваних доходів і середніх квадратичних відхилень всіх активів. У цьому випадку портфель M є однаковим для всіх інвесторів. Отже, коли всіх інвесторів, що володіють портфелем М, підсумувати, то вони повинні дорівнювати всім ризи- ковим активам ринку, які є саме ринковим портфелем. Припущення, ніби всі інвестори мають однакову оцінку ризику і доходу для всіх активів, отже, означає, що портфель M є ринковим портфелем. Таким чином, Rm і σ на графіку МА5.1 є однаковими до ринкового доходу, Rm, а середнє квадратичне відхилення цього доходу, σ, згадувалося раніше в цьому додатку.

Висновок про те, що ринковий портфель і портфель M є один і той самий, означає, що про можливе місце точок M на графіку можна думати як про місце, що показує вибір між сподіваними доходами і зрослим ризиком для інвестора. Цей вибір подається нахилом лінії можливого місця точок E(Rm) - Rf, що свідчить: коли інвестор готовий збільшити ризик свого портфеля до σm, то він може заробити додатковий сподіваний доход у розмірі E(Rm) - Rf. Ринкова ціна одиниці ринкового ризику, σ7n, є E(Rm) - Rf. E(Rm) - Rf, отже, виступає як ринкова ціна ризику.

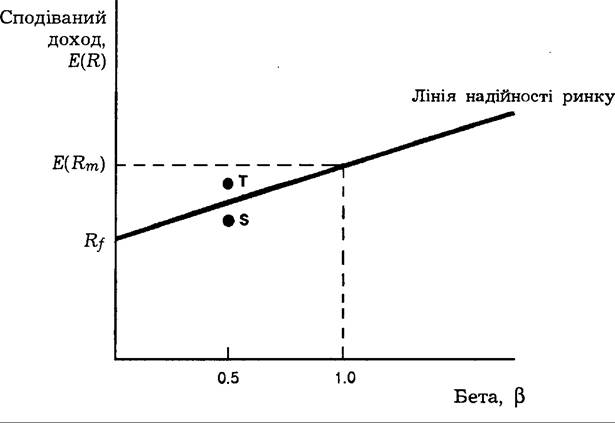

ловина вкладається у ринковий портфель, а половина у безризикову позичку, тоді бета цих інвестицій буде 0,5, такою, як цінного паперу S. Проте ці інвестиції матимуть сподіваний доход на лінії надійності ринку, який є більшим за доход цінного паперу S. Тому інвестори не хотітимуть тримати цінний папір S, і його поточна ціна падатиме. Отже, збільшення його сподіваного доходу відбуватиметься доти, доки він не дорівнюватиме сумі, що вказана на лінії надійності ринку. З іншого боку, припустімо, що існує певний цінний папір, як Т, що має бета 0,5, але сподіваний доход якого міститься над лінією надійності ринку. Включаючи цей цінний папір у добре диверсифікований портфель з іншими активами з бета 0,5, жоден з яких не може мати сподіваного доходу меншого за той, що позначений лінією надійності (як ми показали), інвестори можуть отримати портфель з вищим сподіваним доходом за доход, отриманий від вкладання половини майна у безризикову позичку, а іншої половини — у ринковий портфель. Це означало б, що всі інвестори хотіли б володіти більшою кількістю цінного паперу Т, і тому його ціна зростала б. Це знижувало б його сподіваний доход доти, доки він не дорівнював би сумі, вказаній на лінії надійності ринку.

Модель оцінок капітальних активів формалізує важливу ідею. Актив має оцінюватися так: він має вищий сподіваний доход не тоді, коли має більший ризик окремо, а тоді, коли його систематичний ризик є більшим.