ТЕОРІЯ АРБІТРАЖНИХ ОЦІНОК

Хоча модель оцінок капітальних активів є дуже корисним знаряддям на практиці, але її виведення вимагає прийняття ряду нереалістичних припущень, наприклад, припущення, що інвестори можуть брати і надавати в позичку вільно за безризиковою ставкою, або припущення, що всі інвестори мають однакову оцінку сподіваних доходів або середнього квадратичного відхилення доходів для всіх активів.

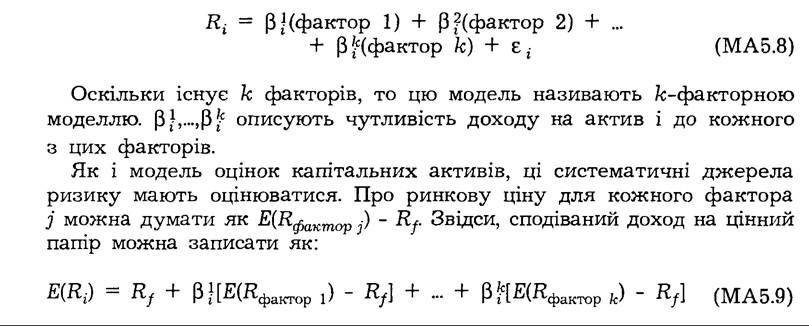

Важливою альтернативою до моделі оцінок капітальних активів є теорія арбітражних оцінок (APT), що розвинута Стефаном Pocom з Єльсь- кого університету.На противагу моделі оцінок CAPM, яка має тільки одне джерело систематичного ризику — ринковий доход, теорія APT поділяє погляд, нібито може існувати декілька джерел систематичного ризику в економіці, які не можна усунути шляхом диверсифікації. Про ці джерела ризику можна думати як про фактори, що стосуються таких обставин, як інфляція, сукупний обсяг виробництва, страхова премія у зв’язку з ризиком невиконання зобов’язань і/або структура процентних ставок за строком. Доход на актив (і) можна, отже, записати: складається з багатьох компонентів, що змінюються з цими факторами, і випадкового компонента, що притаманний даному активу (ε j):

Це рівняння оцінок активів показує, що всі цінні папери повинні мати однакову ринкову ціну для ризику, викликаного кожним фактором. Якщо сподіваний доход для цінного паперу був би понад суму, що показана рівнянням ціноутворення APT, тоді це забезпечувало б вищий сподіваний доход, ніж портфель інших цінних паперів з цією ж середньою чутливістю до кожного фактора. Тому інвестори хотіли б володіти більшою кількістю цього цінного паперу, і його ціна зростала б доти, доки сподіваний доход не впав би до значення, показаного рівнянням оцінок APT. З іншого боку, якби сподіваний доход на цінний папір був би меншим за суму, показану рівнянням оцінок APT, тоді ніхто не хотів би володіти цим цінним папером, бо вищий сподіваний доход можна було б отримати з портфеля цінних паперів з такою ж середньою чутливістю до кожного фактора. Як результат, ціна цінного паперу падала б доти, доки його сподіваний доход не впав би до значення, показаного рівнянням оцінок APT.

Як показує цей короткий огляд теорії арбітражних оцінок, ця теорія підтримує базовий висновок з моделі оцінок капітальних активів: певний актив має оцінюватися так: він має вищий доход не тоді, коли має вищий ризик окремо, а тоді, коли його систематичний ризик є більшим. Продовжується полеміка навколо питання, що є кращим описом реальної дійсності: чи варіант моделі оцінок капітальних активів, чи теорія арбітражних оцінок. В наш час обидві теоретичні системи розглядаються як знаряддя для розуміння того, як ризик впливає на ціни на активи.