Додаток до розділу 8 ЗМІНА СТРУКТУРИ КОРПОРАЦІЇ: ЕКОНОМІЧНИЙ АНАЛІЗ

Важливою рисою фінансової структури Сполучених Штатів Америки є та межа, до якої ділові підприємства фінансуються через боргові угоди порівняно з майновими акціонерними угодами. В 1980-і роки відбулися значні зміни в цьому аспекті фінансової структури.

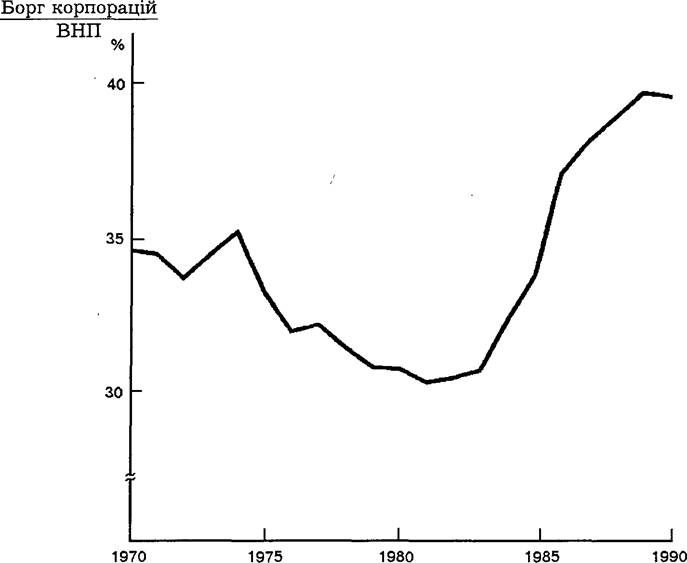

Починаючи з 1984 р., нові випуски акцій більше не використовувалися для фінансування інвестиційної діяльності в економіці США. Замість цього раніше випущені акції охоче повторно купувалися американськими корпораціями. Щорічно з 1984 р. по 1990 р. чистий випуск акцій був від’ємний, тоді як чиста купівля акцій становила в середньому більше 75 млрд. дол. на рік.Здійснюючи цю купівлю акцій, американські корпорації значно збільшили свою заборгованість. У 1984 р. збільшення боргу нефінансових корпорацій стрибнуло до позначки понад 150 млрд. дол. на рік. За попередні роки його збільшення становить в середньому 50 млрд. дол. на рік. Щороку (з 1984 р. по 1990 р.) зростання боргу перевищувало 100 млрд. дол. Це зростання заборгованості корпорацій очевидне з графіка 8А.1, на якому зображено рівень заборгованості нефінансових корпорацій по відношенню до ВНП з 1970 р. З 1970 р. по 1983 р. борг корпорацій зростав дещо повільнішими темпами, ніж ВНП, і відношення боргу корпорацій до ВНП зменшилось приблизно до 31 %. Проте, починаючи з 1984 р., відношення боргу до ВНП почало помітно зростати і до 1990 р. збільшилося майже до 40 %.

Чим можна пояснити цю важливу зміну у фінансовій структурі Сполучених Штатів Америки? Чому це відбулося у 1980-і роки? Чи збільшення заборгованості корпорацій — сприятливий для американської економіки процес? Щоб відповісти на такі запитання, в цьому додатку проведено економічний аналіз перебудови структури корпорацій.

ЗЛИТТЯ, ПОГЛИНАННЯ І ЗАЛУЧЕНИЙ ВИКУП

В ПРОЦЕСІ ПЕРЕБУДОВИ СТРУКТУРИ КОРПОРАЦІЙ

Основним фактором значного зр'остання заборгованості корпорацій у 1980-і роки була перебудова структури управління американських корпорацій.

Це відбувалося шляхом злиття, при якому дві корпорації об’єднуються з метою створення однієї більшої корпорації, або через придбання (що також має назву поглинання), за якого група інвесторів або корпорація купують іншу корпорацію. В середині 80-х років цей процес досягнув рекордних рівнів — близько 200 млрд. дол. на рік. Серед 100 найбільших випадків злиття і поглинання, що сталися, 90 відбулися після 1979 р.Основним методом фінансування злиття і поглинання у 1980-і роки було використання боргу. Наприклад, купівля «RJR-Nabisco» в лютому 1989 р. за 25 млрд. дол.— найбільше поглинання в історії Сполучених Штатів Америки — фінансувалася шляхом використання більш як 20 млрд. дол. боргу, з якого понад половина надійшла від банків з усього світу. Щоб зрозуміти, чому заборгованість корпорацій різко збільшилася в 1980-і роки, нам потрібно відповісти на два запитання: «Чому кількість випадків злиття та поглинання настільки збільшилася у 1980-і роки і чому ця діяльність фінансувалась в основному за рахунок нових позик?»

Щоб відповісти на поставлені два запитання, дослідимо насамперед, як діяльність по злиттю і поглинанню та збільшення заборгованості можуть позитивно впливати на економічне життя. Після цього розглянемо окремі негативні аспекти перебудови структури корпорацій, коли з’ясовуватимемо, чи збільшення боргу корпорацій позитивно позначилося на економіці.

Проблема «власника-управителя» і теорія вільного грошового потоку

Велика американська корпорація характеризується відокремленням власності від контролю. Менеджери володіють лише незначною часткою загальної кількості акцій фірми, як правило, менше 5 %. Як ми бачили в цьому розділі, відокремлення власності від контролю призводить до особливого прояву морального ризику — до проблеми «власника-управителя». Менеджери (управителі), які здійснюють контроль, можуть діяти радше у своїх власних інтересах, ніж в інтересах акціонерів- власників. Управителі мають меншу зацікавленість у максимізації прибутків, ніж власники.

Проблема «власника-управителя» може призвести до поганого управління, оскільки менеджери можуть не прикладати достатніх зусиль для того, щоб фірма була якомога прибутковішою. І навпаки, менеджери можуть займатися діяльністю, яка дає їм особисту вигоду. Проте від цієї діяльності не виграють акціонери. Менеджери можуть мати за рахунок компанії фантастичні персональні літаки, розкішне житло або особисту прислугу. Користуючись цими благами, вони не збільшують прибутків фірм (див. вставку 8А.1). З метою збільшення власного престижу менеджери можуть вважати корисним для себе збільшення розмірів компанії, навіть якщо з цим пов’язане здійснення неприбуткових операцій.

Майкл Дженсен з Гарвардської школи бізнесу розробив теорію, яка пояснює, при яких умовах проблема «власника-управителя» з най-

Графік 8А.1. Борг нефінансових корпорацій відносно ВНП: 1970—1990 рр. Джерела: Federal Reserve Flow of Funds Accounts and Economic Report of the President.

більшою ймовірністю веде до поганої діяльності управителів. Його теорія грунтується на понятті вільного грошового потоку 1.

Грошовий потік є різницею між надходженням грошей і їх видатками (що включають проценти і дивіденди) [30] [31], в той час як вільний грошовий потік є частиною грошового потоку, який перевищує розмір прибуткових інвестиційних можливостей, що відкриті для фірми. Якщо магазин морозива Стіва дає грошовий потік у 25 000 дол. і подальше розширення магазину морозива не буде прибутковим, тоді вільний грошовий потік дорівнював би 25 000 дол. Якщо ремонт вартістю 10 000 дол. з метою розширення магазину буде прибутковим, то вільний Вставка 8А.1 Ф. Рос Джонсон і поглинання «RJR-Nabisco». Cara про Ф. Роса Джонсона і поглинання «RJR-Nabisco» свідчить про те, що значний вільний грошовий потік і мала частка власності можуть спонукати менеджерів прагнути особистої мети за рахунок акціонерів. «RJR-Nabisco» — компанія, що виробляла сигарети і продукти харчування,— мала високу грошову ліквідність. Проте тривалий спад у тютюновій промисловості залишив її тільки з небагатьма прибутковими інвестиційними можливостями в межах галузі, що мало своїм наслідком значний потік вільних грошей. Як передбачено теорією вільного грошового потоку, менеджери «RJR- Nabisco» здійснювали неприбуткові інвестиції з метою збільшення розмірів їхньої фірми, витрачаючи сотні мільйонів на розробку сигарет без диму, що було великою невдачею. У прикладі з «RJR-Nabisco» вражаючою є поведінка її головного менеджера Ф. Роса Джонсона, який витрачав величезні суми на власні примхи. Колега по «RJR-Nabisco» писав, що Джонсон потерпав від «комплексу величі корпорації» і що він «мав проблеми з пам’яттю: не розрізняв, що належить йому, а що — компанії». Компанія платила за двох його особистих служниць, більше ніж дюжину будинків і квартир, за членство в двох дюжинах клубів та флот з дев’ятьох літаків корпорації, що неофіційно називалися повітряними силами «RJR». Поведінка Ф. Роса Джонсона була прикладом проблеми «власника та управителя» на практиці. Величезний потік вільних грошей призвів до виникнення у менеджерів проблеми використання цього потоку. Фірму щораз більше вплутували у неприбуткову діяльність, що й прискорило поглинання «RJR-Nabisco». Після того як Джонсон і вище керівництво компанії намагалися купити фірму за 17 млрд. дол. у жовтні 1988 р., група осіб під керівництвом Генрі Кравіса у лютому 1989 р. нарешті купила її за 25 млрд. дол. Після цього найбільшого в історії США поглинання Джонсона було звільнено, і нова адміністрація продала багато чого з його іграшок, що й передбачав наш аналіз. Джонсон не зміг купити «RJR-Nabisco», але ми не повинні жаліти його: при звільненні йому виплатили 53 млн. дол.! грошовий потік становив би 15 OOO дол. (25 000 дол. грошового потоку мінус 10 000 дол.— можливість прибуткових інвестицій). Що більшим є вільний грошовий потік, то більшою є сума коштів, яку доведеться витрачати менеджеру. Як Стів намагався приховати прибутки свого магазину для досягнення власних цілей, так менеджери з великими сумами вільного грошового потоку, що перебувають під їхнім контролем внаслідок проблеми «власника-управителя», будуть прагнути радше своєї власної мети за рахунок акціонерів. Отже, більший вільний грошовий потік призводить до більшої ймовірності поганого виконання менеджерами їхніх функцій. Поглинання як розв’язання проблеми «власника-управителя» Якщо корпорація має некомпетентних менеджерів або менеджерів, які витрачають гроші компанії таким чином, що це не дає вигоди акціонерам, бо вільний грошовий потік великий, тоді для акціонерів буде кориснішим «позбутись таких управителів». Одним із способів здійснення цього є увільнення менеджерів і прийняття на їхні посади нового управлінського персоналу. Ви гадаєте, що акціонери можуть просто здійснити потрібні зміни в управлінні, але ця зміна не з легких. По-перше, акціонерам доведеться витрачати свій час і гроші для перевірки діяльності менеджерів фірм, чи вони компетентні. Проте проблема зайців робить малоймовірним, що акціонери перевірятимуть діяльність менеджерів. Структура управління корпорацією може також ускладнити голосування акціонерів проти довір’я наявним менеджерам. До того ж представники акціонерів з ради директорів можуть не хотіти або затримувати звільнення поганих менеджерів. Наприклад, негайне звільнення найвищих керівників корпорації трапляється дуже рідко. Через всі ці труднощі проблема «власника та управителя», можливо, не буде розв’язана лише за рахунок внутрішніх змін в управлінні. Якщо поганих менеджерів не можна увільнити, то їх можна усунути від справ через поглинання фірм. Група інвесторів під керівництвом спеціалістів по поглинанню, таких, як Генрі Кравіс, Карл Ікан або Т. Бун Пікенс, можуть спробувати купити фірму за ціну, що вища за поточну ринкову. Якщо їхня спроба закінчиться успішно, то вони можуть покликати нових, дієвіших менеджерів, що збільшить прибутки. Внаслідок цих вищих прибутків акції фірми зростуть в ціні, і група поглинання зароблятиме прибутки доти, доки акції фірми зростатимуть в ціні порівняно з ціною придбання фірми. Оскільки ті, хто придбав фірму, можуть підвищити її економічну ефективність, якщо вони замінять поганих менеджерів кращими, то одна лише загроза поглинання може усунути конфлікт інтересів між власниками і менеджерами і допомогти вирішити проблему «власника-управителя». Якщо менеджер виконує свої обов’язки погано, то він з високою ймовірністю може бути звільнений із своєї посади, бо його фірму з більшою ймовірністю можуть поглинути. Тому у менеджера виникає більше стимулів бути добрим менеджером. Доки існує достатня кількість поглинань, що робить їх реальною загрозою, доти сама ця загроза є достатнім стимулом для забезпечення ефективного управління. Зросла заборгованість як вирішення проблеми «власника-управителя» Збільшення заборгованості фірми може посилити стимули менеджерів діяти в інтересах акціонерів-власників. Таким чином, заборгованість забезпечує інший підхід до розв’язання проблеми «власника-управителя». Щоб пояснити, як це відбувається, повернімося до нашого прикладу партнерства зі Стівом. Пригадайте, що з 10 000 дол. інвестицій в магазин Стіва ви вкладаєте 9000 дол. і володієте 90 % бізнесу, тоді як Стів вкладає 1000 дол. і володіє тільки 10 %. Проблема, яка постає перед Стівом, полягає в тому, що в разі, коли він старанно працює і є добрим менеджером, внаслідок чого магазин дає 50 000 дол. прибутку, то він отримує тільки 5000 дол.— свою 10 %-ну частку. Оскільки Стів вважає, що за свої послуги доброго менеджера він мав би додатково заробляти 10 000 дол. понад платню, то його зацікавленість бути добрим менеджером недостатня, і він обирає роль поганого менеджера, завдяки якій магазин не дає прибутку. Припустімо тепер, що Стів здатний позичити 9000 дол. у банку при ставці процента 10 % і викуповує вашу частку в його бізнесі. Ви погоджуєтесь її продати, оскільки фірма все одно не давала жодних прибутків, внаслідок чого структура власності фірми змінилась: право на частину власності замінене на борг (банківська позика Стіва). Зараз, коли Стів запитає себе, чи повинен він докладати всіх зусиль, щоб бути добрим менеджером, то відповідь є «так». Він тепер володіє 100 % капіталу фірми і якщо є добрим менеджером, то отримує 49 100 дол. прибутку (50 000 дол. мінус 900 дол., 10 % ставка на банківську позику 9000 дол.). Ця сума прибутку стимулює його до належного виконання обов’язків менеджера. Перебудова фінансової структури фірми зробила можливим для Стіва збільшення його частки в прибутку, чим забезпечила кращі стимули до належного виконання обов’язків менеджера і усунула проблему «власника- управителя». Описана перебудова структури корпорації збільшує ліверідж фірми, тобто відношення боргу до власного капіталу. Відношення «борг — власний капітал» початково дорівнювало нулеві (було 10 000 дол. власного капіталу, 90 % належало вам і 10 % — Стіву, а боргу не було). Тепер це відношення збільшилося до дев’яти (9000 дол. боргу і 1000 дол. капіталу, що належить Стіву). Перебудову структури корпорації, при якій власний капітал замінений борговим зобов’язанням, отже, ліверідж зростає, як у цьому прикладі, називають залученим викупом і позначають LBO (leveraged buyout). Якщо менеджер фірми є особою, яка планує цю перебудову корпорації, внаслідок чого заборгованість фірми зростає, то цей процес називають управлінським залученим викупом. Інакше кажучи, зовнішня одиниця (аутсайдер) може перебудувати структуру фірми морозива Стіва через позичку 9000 дол. та викуп як вашої, так і Стіва частки. У цьому випадку перебудова являє собою поглинання. Незважаючи на це, управлінський стимул для цього аутсайдера є точно таким, яким він був для Стіва, коли він здійснив перебудову структури власності. Аутсайдер, що придбав фірму, зараз має право на всі прибутки фірми, зменшуючи таким чином проблему «власника та управителя». Перебудова шляхом залученого викупу може відбуватися і як частина угоди про злиття. Головним тут є те, що хоч би у якій формі здійснювався залучений викуп — управлінського залученого викупу, злиття чи поглинання,— він збільшує ліверідж (відношення між боргом і власним капіталом), зменшує проблему «власника-управителя» і веде до покращення функціонування фірми. Коли найімовірніше відбувається зміна структури корпорації? Ми бачили, що поглинання можуть бути прибутковими для спеціалістів з поглинання, яких інколи принизливо називають мародерами корпорацій. Внаслідок поліпшення управління після поглинання можна отримувати високі прибутки. Теорія вільного грошового потоку говорить нам про те, що ймовірність перебудови структури найбільша тоді, коли при наявності вільного грошового потоку має місце погане виконання менеджером своїх обов’язків. Великий вільний грошовий потік означає, що у менеджерів є більші стимули до марнотратних видатків, через що існує вища ймовірність їхньої незадовільної роботи. При такій ситуації вигоди від поглинання будуть незаперечними. Тому воно ймовірно і відбудеться. Спеціаліст з поглинання корпорацій повинен перебудувати структуру капіталу фірми з великим вільним грошовим потоком, збільшивши її заборгованість. Як ми бачили у випадку з магазином морозива Стіва, зросла заборгованість (ліверідж) стимулює менеджерів і збільшує потенційну прибутковість фірми. Справді, управлінський персонал, поставлений перед загрозою поглинання, може сам провести перебудову структури корпорації, намагаючись здійснити управлінський залучений викуп. Якщо він це зробить, то отримає більші стимули до максимізації прибутку, адже отримає вищу частку прибутків. Аналіз Дженсеном вільного грошового потоку пояснює, які фірми найшвидше поглинаються. Вільний грошовий потік буде найбільшим для фірм у прибуткових галузях з високим грошовим потоком, але незначними перспективами зростання, тобто невеликими інвестиційними можливостями. Ці фірми скоріше від інших поглинатимуться, і їхня структура буде перебудована з використанням боргів. Справді, якщо прибуткова галузь потребує скорочення, то її фірми скоріш за все матимуть високий вільний грошовий потік, що загрожуватиме їм поглинанням. Таким виробництвом є тютюнова галузь з дедалі вужчим ринком сигарет. Саме цей факт дозволяє пояснити найбільше на сьогоднішній день поглинання «RJR-Nabisco», що подано у вставці 8А.1. Чому перебудова структури корпорацій відбувалася у 1980-і роки? Теорія вільного грошового потоку також дозволяє пояснити, чому бум поглинання та залученого викупу і внаслідок цього зростання заборгованості корпорацій відбувся у 1980-і роки. Внаслідок зростання іноземної конкуренції, зрілості американських галузей економіки та процесів дерегулювання у 1980-і роки багато фірм у Сполучених Штатах Америки відчули уповільнення зростання і навіть скорочення обсягів виробництва. Нестача інвестиційних можливостей в таких галузях, як нафтова, тютюнова, радіомовлення та харчова, збільшила вільний грошовий потік у цих галузях і посилила проблему «власника та управителя», що зробило поглинання та залучений викуп прибут- ковішими. Не дивно, що завдяки цьому буму поглинань і залученого викупу спеціалісти з поглинань стали винятково багатими. Додаткові політичні та інституційні фактори також підлили олії у вогонь для буму поглинань і залученого викупу в 1980-і роки. Ослаблення тиску обмежень антитрестівського законодавства за часів адміністрації Рейгана усунуло перешкоди на шляху злиття і поглинання. Вдосконалення методів проведення поглинань і залученого викупу розширило їх застосування і зменшило вартість проведення. Це викликало появу в дедалі більшій кількості досвідчених банків з питань інвестицій та юридичних радників, а також фінансових інновацій, таких, як, наприклад, створення ринку облігацій нижчої якості і залученого викупу. Крах ринку облігацій нижчої якості наприкінці 1980-х років і ліквідація фірми «Drexel Burnham» (інвестиційна банківська фірма, яка була основним гравцем у грі з поглинаннями та залученим викупом), проблеми Дональда Трампа і банкрутство відомих компаній, таких, як «Campeau Corporation», що перебудувала свою структуру за допомогою залученого викупу,— все це разом, можливо, призведе до зменшення ліверіджу та звуження діяльності з поглинання в майбутньому. Крім того, багато законодавчих установ штатів видали закони проти поглинання, наприклад, Нью-Йорк, Нью-Джерсі, Mepi- ленд, Пенсильванія, Конектикут, Ілінойс, Кентукі, Мічиган, Огайо, Індіана, Мінесота. Федеральна резервна система у 1987 році запровадила нові обмеження на використання позик для певного роду поглинань. Тому в 1990-і роки ми зіткнемося зі значно меншою кількістю випадків злиття і поглинань, ніж у 1980-і роки, та з уповільненням зростання заборгованості корпорацій,— як нещодавно заявив один із банкірів: «Слово „борг“ стає брутальною лайкою»[32]. ЗАСТОСУВАННЯ ПЕРЕБУДОВА СТРУКТУРИ НАФТОВОЇ ПРОМИСЛОВОСТІ У 1980-і РОКИ Роль проблем «власника-управителя» та вільних грошей у стимулюванні поглинань і залученого викупу можна застосувати для пояснення того, чому діяльність із злиття і поглинання була інтенсивнішою в 1980-і роки в нафтовій індустрії, ніж в будь-якій іншій галузі. На початку 1980-х років ціни на нафту, збільшені ОПЕК у 1973 і 1979 роках, призвели до появи величезного потоку грошей в цій галузі. Наприклад, в 1984 р. потоки грошей десяти найбільших нафтових компаній становили 48,5 млрд. дол., що дорівнювало більш як 25 % сумарних грошових потоків 200 найбільших фірм в Сполучених Штатах. Водночас нафтова промисловість Сполучених Штатів мала надлишкові потужності в перегонці і розподілі нафти. Крім того, ускладнення у відкритті нафтових родовищ на території США зробили пошук та буріння свердловин неприбутковими. Як результат, мала кількість інвестиційних можливостей в галузі та її великі грошові потоки означали, що нафтова промисловість мала найбільший вільний грошовий потік серед усіх галузей в Сполучених Штатах Америки. У відповідності з нашим аналізом «власника і управителя» менеджери з незначною часткою власності фірми для посилення своєї особистої влади і слави намагалися з усіх сил збільшити розміри фірми, витрачаючи багато коштів на розвідку нафти і розробку свердловин, що давало невелику віддачу або взагалі не давало нічого. Великий вільний грошовий потік також змушував менеджерів нафтових компаній інвестувати кошти поза межами галузі. Корпорація «Mobil» купила «Магсог», материнську компанію «Montgomery Ward»; «Exxon» поглинула «Reliance Electric» та «Vydec» — фірми, які виробляли відповідно мануфактуру і устаткування для ділових приміщень. Декілька нафтових компаній поглинули видобувні фірми («Sohio» купила «Кеп- necott», ARCO придбала «Anaconda Minerals» і «Amoco» купила «Cyprus Mines»). Жодна ця купівля не була успішною. Хоча окремі з цих невдач можна віднести на рахунок непередбачених випадків (падіння цін на корисні копалини у 1980-і роки), факти свідчать про те, що менеджери нафтових компаній мали недостатній досвід роботи поза власною галуззю. Керівництво нафтових компаній працювало не на користь акціонерів, а змінити це керівництво не могли ні акціонери, ні рада директорів. Вигода від перебудови структури цих нафтових фірм і можливість збільшення їхньої ефективності була надзвичайною, і Т. Пікенс із «Mesa Petroleum» це відчув. Нафтові компанії протистояли спробам Пікенса поглинути їх шляхом злиття. У цій протидії вони збільшили свої борги і виплатили значні суми акціонерам. Крім того, вони зменшили видатки на пошуки і розвідку родовищ, а також зменшили надлишкові потужності на перегонку нафти. Оскільки марнотратні видатки були зменшені, а виплати акціонерам збільшені, то акціонери значно виграли. Злиття «Gulf-Chevron», «Getty-Техасо» і «Du Pont- Сопосо» збільшило вартість фірм більш як на 17 млрд. дол. Інші нафтові компанії, такі, як «Phillips», «Unocal» і ARCO, перебудували свою структуру шляхом купівлі власних акцій. При цьому використовувалися як власні, так і позичені кошти. Були збільшені дивіденди і зменшені видатки на розвідку і освоєння родовищ. Порівняно з періодом до перебудови структури зростання ринкової вартості цих фірм перевищувало 5 млрд. дол. Хоча Пікенсу не вдалося поглинути жодної з основних нафтових компаній, його намагання принесли їм величезні вигоди. Проте не слід жаліти Пікенса — вартість його пакета акцій нафтових компаній, придбаних під час його спроб поглинання, значно зросла, як тільки перебудова структури нафтових компаній зробила ці компанії ефективнішими та мобільнішими. Внаслідок цього Т. Пікенс став одним із найбагатших людей Америки. ЧИ СПРИЯТЛИВЕ ДЛЯ ЕКОНОМІКИ ЗБІЛЬШЕННЯ ЗАБОРГОВАНОСТІ КОРПОРАЦІЙ? Як зображено на графіку 8А.1, поглинання і залучений викуп призвели до значного збільшення заборгованості американських корпорацій. Одним із наслідків збільшення тягаря обслуговування боргу став високий рівень банкрутств в останні роки. Як не дивно, але банкрутства продовжували множитися ще чотири роки після закінчення рецесії 1981 —1982 рр. Навіть наприкінці 1980-х років під час економічного піднесення норма банкрутств була вдвічі вищою порівняно з періодом 1953 — 1980 рр. Чи збільшення заборгованості внаслідок поглинань і залученого викупу сприятливо позначається на економіці? Наш аналіз проблеми «власника-управителя» наголошував досі тільки на вигодах від поглинань і залученого викупу, що збільшують заборгованість корпорацій. Основною економічною причиною збільшення кількості поглинань і зростання залученого викупу було те, що вони підвищують економічну ефективність шляхом посилення стимулів для менеджерів. Проте для вивчення того, чи зростання заборгованості є сприятливим для економіки явищем, потрібно дещо глибше проаналізувати проблему «власника-управителя». У цьому розділі ми бачили, що така проблема — не єдина форма морального ризику. Боргові угоди призводять до його іншого виду, в якому надмірно ризикують позичальники. Оскільки борг вимагає від фірми сплачувати тільки фіксовану суму і дозволяє залишати собі будь-які прибутки понад дану суму, то фірма і її менеджери можуть багато чого виграти, якщо ризикові інвестиції виявляються успішними, в той час як позикодавець не має виграшу. (Пригадайте приклад з інвестиціями Стіва у винахід безкалорійного морозива). Таким чином, менеджери фірм з великими сумами боргів після залученого викупу або поглинання зацікавлені вибирати інвестиційні проекти з високим ступенем ризику. Ця проблема морального ризику може призвести до ще більшого ризику, що підриватиме нормальне функціонування економіки. Зі зростанням заборгованості внаслідок залученого викупу або поглинання фірма ближчає до банкрутства. Несприятливі потрясіння можуть зробити для неї неможливою сплату позикодавцям нових, винятково високих процентних платежів. На жаль, банкрутство пов’язане із значними витратами, одна з яких — висока плата за юридичні послуги. Оскільки компанія звертається до суду у справах неспроможних боржників, то виникають гострі конфлікти інтересів між кредиторами (власниками боргових зобов’язань) і акціонерами, які ускладнюють функціонування компанії. Крім того, постачальники компанії можуть не постачати товарів, позаяк вони не впевнені в оплаті. Це ще більше утруднює діяльність фірми. Подібні труднощі довелось пережити канадській компанії «Campeau», яка володіє такими відомими універмагами, як «Bloomingdale’s», «Jordan March», «Burdine’s», що збанкрутували в 1989 р. після того, як залучений викуп призвів до значно більших боргових платежів. Навіть, перлина з корони універмагів «Campeau» «Bloomingdale’s» мала збитки, бо покупці відчували нестачу товарів. Навіть якщо компанія зі зрослими борговими зобов’язаннями не банкрутує, то її велика заборгованість може ускладнити укладання довгострокових угод з позичальниками та відносини з покупцями чи робітниками, що бояться можливого банкрутства. Менеджери фірми, яка сплачує великі процентні платежі після залученого викупу або поглинання, можуть схилятися до середньострокового, а не довгострокового інвестування. Наприклад, вони можуть не вкладати інвестицій в науково-дослідні розробки з довгим періодом віддачі. Проблема недалекоглядності в діяльності фірми з великою заборгованістю може стати особливо серйозною, коли фірма стикається з фінансовими труднощами. В такій ситуації не виключено скорочення фірмою виробництва, продаж цінних активів та відмова від прибуткових інвестиційних можливостей. Наприклад, якщо після залученого викупу компанії Стів бачить, що не зможе сплатити процентні платежі за позику, то він повинен зменшити витрати шляхом зниження вмісту вершків у морозиві, сподіваючись, що покупці цього не зауважать, принаймні в короткому проміжку часу. Іншим важливим висновком є те, що навіть коли збільшення заборгованості покращує роботу окремих фірм, то воно може вести до несприятливих економічних наслідків у економіці в цілому. Як показано в даному розділі (приклад фінансової кризи), банкрутство однієї фірми може призвести до зменшення виробництва і зайнятості, яке згодом викличе фінансові труднощі іншої фірми. Високий ступінь заборгованості в економіці може призвести до цілої низки банкрутств з досить серйозними наслідками для всієї економіки. Збільшення ліверіджу може викликати фінансовий розпад, подібний до того, що мав місце під час «великої депресії». Серія банкрутств, число яких зростає, загрожуватиме здоров’ю банківської системи, що може становити небезпеку для економіки в цілому (див. вставку 8.2 даного розділу). Справді, багато економістів розуміють, що зросла заборгованість корпорацій може ускладнити Федеральній резервній системі стримування фінансової кризи, подібної до тієї, яку відчули після банкрутства «Penn Central» у 1970 р. Збільшення ліверіджу внаслідок поглинань і залученого викупу, на жаль, може зробити нашу економіку слабшою і внутрішньо нестабільнішою. Докази вигоди і втрати від поглинань і залученого викупу Суперечки навколо поглинань та залученого викупу призвели до розширення досліджень для відповіді на запитання: чи вигідна перебудова структури корпорацій[33]. В цьому параграфі з’ясуємо докази як «за», так і «проти» перебудови структури корпорацій. Докази «за». На першу частину доказу часто посилаються ті, хто вважає, що поглинання і залучений викуп поліпшують функціонування економіки і, безумовно, вигідні акціонерам компаній. Надбавка понад ринкову ціну акцій, що виплачується по акціях при поглинанні, в середньому становила приблизно ЗО % (тобто пропозиція є 130 дол. за акцію, яка спочатку продається за 100 дол.). Недавно ця надбавка досягла навіть 50 %. Найпростішим поясненням цього є те, що поглинання сприяє ефективній роботі фірми через поліпшення управління і підвищення зацікавленості менеджерів. Зрештою, сподівання майбутніх вищих прибутків перебудованої компанії веде до зростання курсів акцій компанії. Оскільки вищі курси акцій відображають зростання ефективності управління, то це є свідченням того, що поглинання сприятливе для економіки. Існують ще дві інші частини доказу, які підтримують той погляд, що поглинання підвищують економічну ефективність через покращення управління. Перша з них передбачає, що об’єктами поглинання є фірми з дуже поганими показниками. Отже, їх придбання відбувається з метою поліпшення управління. Друга грунтується на декількох дослідженнях, які виявили, що продуктивність справді зростає в середньому на фірмах, що були поглинуті. Докази «проти». Критики поглинання стверджують, що збільшення вартості фірми після поглинання має інші пояснення. Одна із можливостей зростання ринкової вартості поглинутої фірми — це помилка, яка не відображає сподівань вищих майбутніх прибутків цих фірм. Хоча така помилка цілком можлива, але вона дійсно означає, що ціни на ринку акцій не пов’язані з майбутньою прибутковістю фірми,— висновок, з яким економісти не повністю погоджуються. Серйозніші критики того погляду, що вища вартість фірми після поглинання означає підвищення економічної ефективності, погоджуються, що поглинання призводять до збільшення прибутковості в майбутньому. Проте вони вважають, що вищі прибутки виникають не завдяки зростанню ефективності, а внаслідок того, що інші учасники — працівники уряду, споживачі і власники облігацій — втрачають при поглинанні фірми. Особливо важливим є той факт, що податкове законодавство Сполучених Штатів надає перевагу борговим зобов’язанням над акціями, бо сплата процентів позикодавцям не входить до оподаткованої суми корпорацій, в той час як дивіденди входять. Таким чином, держава втрачає податкові надходження, коли акції замінюються борговими зобов’язаннями, що має місце при більшості поглинань. Одне з досліджень виявило, що внаслідок окремих поглинань робітники втрачають можливість підвищення заробітної плати, що значно знижує їхні доходи. Наприклад, в одному з випадків виявилося, що поступки у заробітній платі, надані спілками TWA, перевищували премії, які виплатив акціонерам TWA Карл Ікан. Якщо поглинання призводить до зростання монополізації ринку і підвищення цін на товари корпорацій, то споживачі мають збитки. Власники облігацій можуть також багато втратити, як це відбувалося при залученому викупі «RJR-Nabisco», оскільки вищий ліверідж фірми після поглинання збільшує ризик невиконання зобов’язань по раніше випущених облігаціях, які падають у ціні. Основний момент полягає в тому, що зростаючі майбутні прибутки поглинутої фірми можуть оплатити інші учасники ринкового процесу, що не засвідчує підвищення економічної ефективності. Критики поглинань і залученого викупу покладають відповідальність за спад темпів зростання наукових досліджень і розробок з 1984 р. на хвилю поглинань і залученого викупу, що сталася на початку 1980-х років. Вони стверджують, що зростаюча заборгованість внаслідок перебудови корпорації робить управління недалекоглядним. Внаслідок цього зменшуються інвестиції в наукові дослідження та розробки, які дають довгострокову віддачу. Вони розглядають потенційні наслідки поглинань і залученого викупу як небезпечні для економіки США, позаяк скорочення наукових досліджень та розробок може ослабити нас в конкуренції з такою країною, як Японія. Чи підтверджуються факти зростання недалекоглядності менеджерів при збільшенні заборгованості корпорацій після перебудови їхньої структури? Хоча існують окремі докази того, що збільшення заборгованості після перебудови структури фірми призводять до зменшення наукових досліджень та розробок, фактичні впливи поглинань і залученого викупу на американські науково-дослідні розробки є незначними 1. Зміна структури корпорації здебільшого відбувається в старих, технічно слабо оснащених галузях з найбільшим вільним грошовим потоком. Таким чином, залучений викуп і поглинання мають місце в таких галузях, в яких наукові дослідження та розробки є відносно неважливими. Як засвідчують факти, поглинання і залучений викуп не є причиною уповільнення зростання наукових досліджень і розробок у Сполучених Штатах. Навіть якщо, на противагу щойно наведеним доказам, дехто розглядає поглинання і залучений викуп як такі, що забезпечують ефективніше управління, вердикт був би не на користь поглинань та залученого викупу. Нам все-таки потрібно розглянути доказ, як зростаюча заборгованість може впливати на економіку в цілому. Дослідження «великої депресії» та інших періодів, під час яких відбувалися фінансові кризи, свідчать, що збільшення заборгованості може значно посилити глибину спаду [34] [35] Ба більше, дослідження показують, що сувора рецесія може взаємодіяти з високим рівнем заборгованості корпорацій і стати при- чиної серйозної ескалації банкрутств [36]. Таким чином, факти підтверджують, що збільшення заборгованості ослаблює економіку і, отже, є небезпечним для неї. Як повинні ставитися політики до залученого викупу і поглинань Наш аналіз показав нам, що поглинання і залучений викуп можуть посилити стимули менеджерів до ліпшої праці і тим самим підвищити економічну ефективність. Факти забезпечують певну підтримку цієї позиції, хоча існують свідчення, що поглинання і залучений викуп можуть призвести до недалекоглядності менеджерів корпорацій. Оскільки зростання ефективності американських корпорацій є надзвичайно важливим у сучасному економічному середовищі, яке характеризується посиленням міжнародної конкуренції, то більшість економістів не підтримуватиме повної заборони поглинань і залученого викупу. З іншого боку, ми бачили, що поглинання та залучений викуп можуть бути наслідком надання переваги борговим зобов’язанням у нашому податковому кодексі і що, зрештою, значна заборгованість може ослабити економіку в цілому. Існує немало підстав вважати, що в економіці Сполучених Штатів склався надмірний рівень заборгованості. Економіка могла б виграти тільки від того, якби творці політики зменшили стимули до ліверіджу через зменшення податкових переваг боргових цінних паперів над власним капіталом. Політики можуть також намагатися змінити правила управління корпорацією, щоб полегшити акціонерам зміну керівництва або складання таких угод з менеджерами, що зацікавлять менеджерів діяти в інтересах акціонерів. Завдяки цьому потреба у використанні ліверіджу для забезпечення кращого управління могла б зменшитися.