ФОРМИ ГРОШЕЙ ТА ЇХ ЕВОЛЮЦІЯ

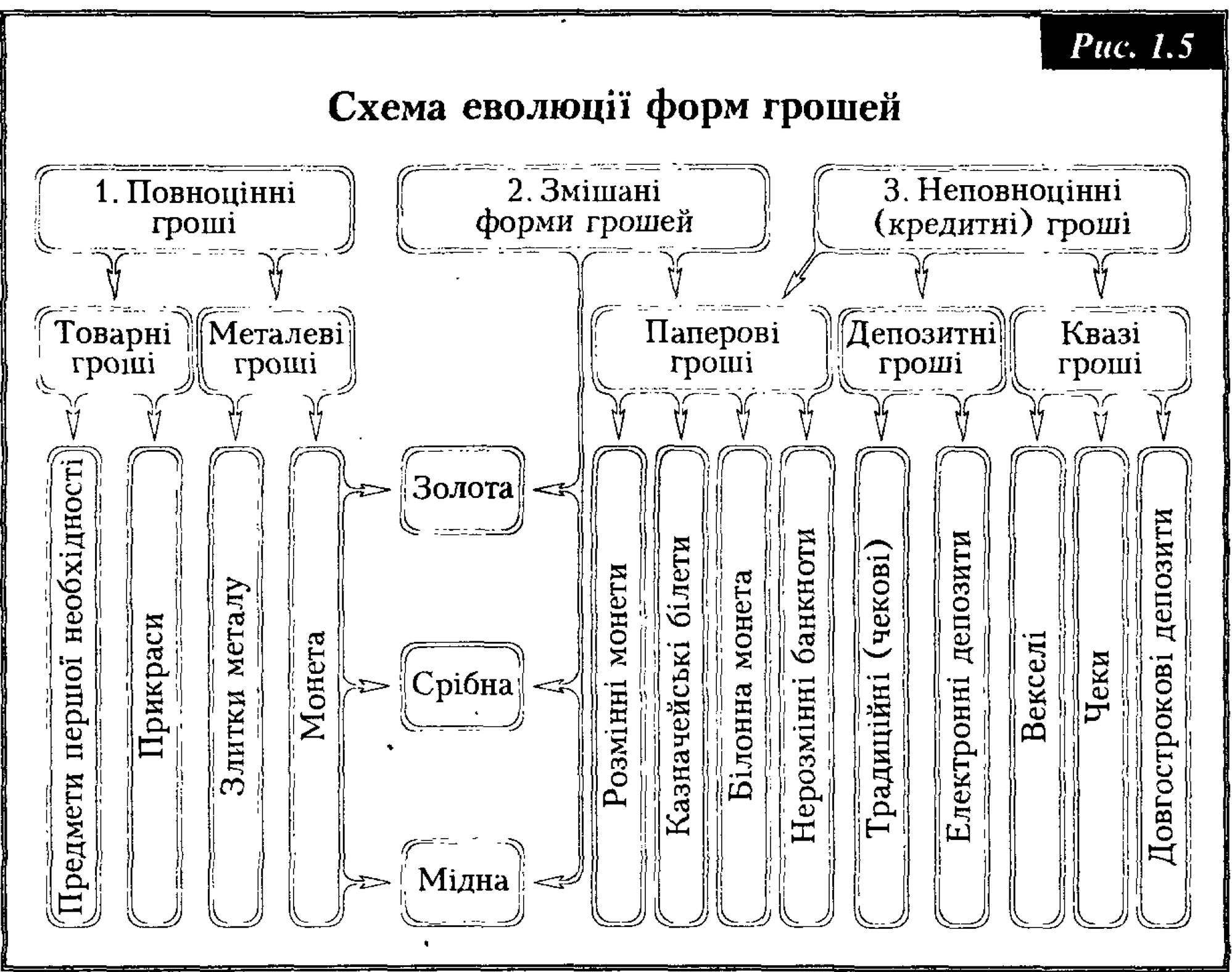

Упродовж століть постійно змінювалися форма і зміст грошей, і сьогоднішній їхній стан не є завершальною фазою. Загальний процес еволюції форми грошей схематично показано на рис. 1.5.

Товарні гроші. Як бачимо, еволюція форм грошей відбувалася у напрямку від повноцінних до неповноцінних грошей. Повноцінними були гроші, що мали внутрішню реальну вартість, адекватну вартість товару, який прирівнювався до грошей. Спочатку роль грошей виконували реальні матеріальні блага, вартість яких створювала основу формування вартості грошей. Такі гроші називалися товарними і були відносно стійкими.

Товарна природа.грошей визначається, передусім, їх походженням. Вони виникли як продукт товарного обміну, коли ринок стихійно висунув з товарного світу один — найбільш придатний за своїми природними властивостями виконувати роль загального еквівалента. Як засіб обміну гроші вперше з’явились в історії людства у вигляді товарів. У ролі грошей виступали найчастіше предмети першої необхідності (худоба, зерно, сіль, риба), і форма грошей тоді збігалася з формою (споживною вартістю) цих товарів. Як правило, загальними еквівалентом тоді був найбільш ходовий і разом з тим найцінніший для регіонального ринку товар, який в будь-який час можна було обміняти на іншу споживну вартість. Згодом на роль грошей стали претендувати предмети розкоші та дорогоцінні вироби. Особливість таких грошей полягає

в том, що вони однаково були здатні слугувати для безпосереднього споживання і для виміру вартості іншого товару та інструментом обміну. Проте вони були надзвичайно примітивними та незручними для товарного обміну.

У міру подальшого розширення і поглиблення товарно-грошових відносин ринок поставив перед грошовим товаром нові вимоги: гроші мають бути однорідними, портативними, економічно подільними, здатними тривалий час зберігати свою вартість.

Попередні гроші вже не відповідали таким вимогам. На їхнє місце ринок стихійно висунув різні метали, серед яких було також срібло і золото.Отже, наступила епоха металевих грошей. Вона характерна тим, що тривалий час в обігу використовувалися повноцінні золоті або срібні монети, номінальна вартість яких відповідала їхній ваговій вартості, приватні особи могли вільно придбати золоті монети взамін металевих зливків; вартість грошей безпосередньо залежала від вартості золота.

Коли роль грошей остаточно закріпилася за одним товаром —

золотом, останнє виділилося із світу звичайних товарів як їх І антипод, як самостійне економічне явище в особливій формі, відбулася абсолютизація споживної вартості золота як грошового товару, а його споживна вартість як звичайного товару набула другорядного значення. Цей процес набув такого поширення, що навіть видатні мислителі вважали золото грошима від природи, але еволюція грошей (в результаті якої міняється форма і зміст грошей) підтверджує, що вони щось інше, ширше, що не може бути виражене навіть благородними металами.

SC

Спершу металеві гроші виступали у формі зливків срібла або золота. Для використання грошового металу під час здійснення пла тежів йому надавали форму зливків. Форма зливків хоч і мала суттєві переваги порівняно з попередніми формами грошей, все-таки не була позбавлена істотних недоліків.

У кожній платіжній операції необхідно було зважувати зливки, визначати пробу і, що найгірше, ділити їх на частини. Щоб уникну ти цих пезручпостей, зливки робили різної ваги, а щоб не зважувати і не робити проби металу, найвідоміші купці ставили па зливках своє тавро, яке засвідчувало вагу і пробу металу.

Однак авторитет купця як приватної особи був обмеженим, і його тавро могло задовольнити вузьке коло суб’єктів ринку. З розвитком торгівлі виникла потреба таврування зливків більш відомою й авторитетною особою, і ця функція перейшла до держави. Держави стали виготовляти за встановленою формою зливки металу, вагу і пробу яких засвідчували своїм штемпелем.

Такі зливки дістали назву монети’.Монета з’явилася в III ст. до н.е., після закріплення ролі грошей за металами.

Назва “монета” походить від першого монетного двору, що був відкритий у Римі при храмі Юнони-Монети в III ст. до н.е.

Металеві гроші мали внутрішню вартість, тобто були цінними самі по собі. Тому не було потреби, щоб уряд гарантував їхню вартість. Кількість грошей регулювалася ринком через попит і пропозицію на золото чи срібло. Недоліком металевих грошей було те, іцо для видобування коштовних металів потрібні були чималі ресурси, які і без цього були обмеженими за високі витрати

на їх виготовлення та значні втрати від зносу грошового металу в процесі обігу.

Монета виявилася найдосконалішою формою справжніх грошей, тобто тих, що функціонують в обігу з власного субстанціональною вартістю. Найбільшого розвитку вона досягла в період золотого монометалізму, формою існування якого був золотомонетний стандарт (суть останнього буде викладено в § 4.2).

На початку існування монет суб’єкти ринку не завжди довіряли державному тавру і нерідко вимагали зважування монети. Особливо часто такі вимоги ставилися, коли монета використовувалася

для розрахунків з іноземними контрагентами. Лише зростання економічної моїутності і стабільності держави, посилення довіри до державної влади з боку суб’єктів ринку, вдосконалення техніки карбування, що ускладнювала підробку монет, підвищили довіру до монети, яка стала прийматися за рахунком, без зважування. Змінювалася сама форма монети: відомі монети квадратні, неправильної форми, овальні, проте, найпоширенішими були круглі.

В умовах золотомонетного стандарту монети виготовлялись із золота з невеликою домішкою (для міцності) інших металів (ліга

тури). Вага таких монет визначала їхню вартість. Монета вважалася повноцінною, якщо лігатура не перевищувала 10%. Така монета виявилася найдосконалішою формою товарних грошей, тобто тих, що функціонують в обігу з власного вартістю. Вона обслуговувала суб’єктів ринку протягом майже трьох тисячоліть.

За цей час вона також розвивалась і змінювалася.На території України за різних часів в обігу використовувалися І такі монети: гривня, карбованець, шаг. І

Гривня — це найстаріша шестикутна одиниця ваги (приблизно | фунт), що правила й за монету. Вона поділялася в різні часи на І 20 ногат, на 25 чи пізніше 50 кун, па 50 резан і приблизно па IOO векш | чи вевериць. Однак реальна вартість цих менших від гривні грошо- J вих одиниць незрозуміла. І

Гривня була золотою і срібіюю, срібла — вдвічі важчою. Золота І гривня в Києві поділялася па 72 золотники, а в Новгороді — на 96. І Один золотник містив 4,2 г. У XII ст. застосовували гривню куп | (еквівалент цінного хутра або чужої монети). Золота гривня дорів- І нювала 50 гривням куп, а срібна — 7,5 гривні кун. J

Карбованець з’явився у грошовому обігу княжої Русі у XlII ст. І у вигляді зливка срібла. Від 1534 р. карбованець став одиницею І грошової системи Росії і містив 68 г срібла. Карбованець поділявся І на 100 копійок, або 200 шагів чи 400 півшагів. З кіпця XVIII ст. вага срібла в одному карбованці дорівнювала 18 г. Після першої світової війни карбували срібні карбованці, а від 1924 р. лише частково сріблі і щораз зі зменшеною його лігатурою (домішкою). З 1950 р. курс | І карбованця обчислювали відносно золота (0,222168 г), а з 1 січня І 1961 р. його вартість збільшено до 0,987412 r,. |

І Назву “ карбованець” у сучасній Україні тлумачать як похідну від | І процесу карбування, тобто від утворення рельєфних зображень на І І поверхні медалей та монет. І

Білонна монета. Новий етап у розвитку монети як форми справжніх грошей пов’язаний із виникненням білонної чи розмінної монети. Головна її відмінність полягає у тому, що вона карбується не з дорогоцінного металу, тому є неповноцінною, причому такою розмінна монета стала не одразу, а на певному етапі розвитку грошового обігу.

Можливість функціонування в обігу білонної монети пояснюється тим, що номінальна вартість золотих монет може з певних причин відхилятися від реальної вартості. Як уже зазначалося, від тривалого обігу монети стираються і вартість золота, що реально залишається в монеті, зменшується. Проте в обігу монети продовжують циркулювати у своїй номінальній вартості, успішно виконуючи основні функції. І це може продовжуватися доти, доки ціни на товари залишаються незмінними і зберігається до

віра до держави як емітента монет.

Можливість відхилення номінальної вартості золотих монет від їх реальної вартості здавна помічена суб’єктами ринку і широко використовувалася в інтересах тих, хто карбував монети. На цій можливості базувалося карбування фальшивих монет приватними особами, відоме ще з давніх часів. Проте й держави нерідко випускали в обіг неповноцінні (фальшиві) монети з метою поліпшення фінансового становища своєї скарбниці чи в інтересах певних класів та окремих соціальних груп населення. Якраз заради

цього всі держави з самого початку свого існування домагалися повної монополізації карбування монети.

Розмінна монета карбувалася спочатку з дорогоцінного металу, а згодом зі сплавів звичайних металів (мідь, бронза, нікель). Держава своїм рішенням надає таким монетам силу законного платіжного засобу. Зрозуміло, що білонні монети функціонують в обігу як своєрідні знаки вартості повноцінної монети. Емісія таких монет стала прибутковою справою для держави. Монетний дохід (сеньйораж) створюється внаслідок перевищення номіналь

ної вартості монети над реальними витратами на їх виготовлення.

Карбування поряд із повноцінною монетою неповноцінної було першою реакцією грошового обігу на нову його вимогу — вимогу

економічності, що ставала дедалі відчутнішою у міру розвитку товарно-грошових відносин. Виготовлення монети зі звичайного дешевого металу було об’єктивною необхідністю, а успішне функціонування її поряд із повноцінною монетою сприяло пошукам людством альтернативи грошам із власною субстанціональною

вартістю.

Переваги білонної монети допомогли їй залишитися в обігу і після того, коли монета як форма справжніх грошей “зійшла зі сцени”. І сьогодні вона широко використовується в усіх країнах, навіть у тих, що досягли великих успіхів у розвитку безготівкових розрахунків і високого рівня технізації грошового обігу.

Нині в усіх країнах світу карбують лише неповноцінну розмінну монету. З дорогоцінних металів держави періодично карбують тільки ювілейні та меморіальні монети, які у загальний обіг не надходять.

Білонні монети вважаються символічними грішми, якщо їхня вартість у ролі грошей більша за вартість нікелю або міді, з яких вони виготовлені. Щоправда, бувають випадки, коли вартість такого металу різко зростає відносно їхньої вартості в ролі грошей. У таких випадках ці монети зникають з обігу.

Паперові (символічні) гроші. Епоха товарних (металевих) грошей вимостила шлях для паперових грошей. За змістом паперові гроші — це знаки справжніх золотих або срібних грошей, випущених державою в обіг. Вони наділені примусовим курсом і замінюють товарні гроші в їхніх функціях засобів обігу і платежу. Паперові гроші не мають власної вартості. Історично вони з'явилися в обігу як замінники золотих і срібних монет. Вважають, що вперше паперові гроші були випущені в Китаї ще в ХШ ст.

Перші відомості про паперові гроші знаходимо в оповіданні італійця Марко Поло, котрий мандрував на Сході протягом 24 років (1271-1295 рр.). Приблизний зміст його повідомлення такий:

“Великі аркуші паперу розрізають па шматочки різної величини. Найменші з них коштують один дипарій, наступні — відповідають З, 5, 10 венеціанським срібним грошам. Виготовлення паперових монет відбувається з великими церемоніями, ніби вони виготовля- - ються з чистого золота або срібла. На кожному кусочку паперу кілька чиновників ставлять свої підписи та печатку, а потім ще особливий чиновник прикладає печатку великого хана. І цих грошей випущено в обіг стільки, що не вистачило б усієї скарбниці для їх погашення. Такі гроші розповсюджуються па всі провінції, що підвладні богдихану, і використовуються як засіб обігу. Під страхом смерті піхто не має права відмовитися їх брати. Торгівці беруть їх охоче, оскільки вони використовуються як засіб платежу. Нерідко богдихан проголошує, що особи, котрі мають золото, срібло, перлини та інші дорогоцінності, повинні терміново передати їх у банк. За всі ці цінності богдихан платить тільки паперовими грошима. Подібна торгівля дає богдихану чудотворні “бариші”. Якщо у кого-небудь

порвався або зіпсувався “папірець”, то він звертається прямо до банку і там обмінює його на повий, тільки за це беруть з нього три проценти.

А якщо хтось побажає мати золоту чи срібну монету, то він іде в банк і отримує її за паперові гроші, причому монети приймаються за їхньою вартістю”.

У Європі паперові гроші з’явилися значно пізніше, у Франції емісія їх розпочалася з 1716 р., в Англії — наприкінці XVIII ст. Росія випустила паперові асигнації в 1769 р. за цариці Катерини II для фінансування війни з Туреччиною. Емісія паперових грошей у Північній Америці почала здійснюватися наприкінці XVII ст.

Поява символічних знаків повноцінних грошей, що запроваджувалися в обіг державою і спиралися на її авторитет, не була випадковою. Це цілком природний, прогресивний процес розвитку грошей, пов’язаний із розширенням масштабів товарного обміну та ринкових відносин. Паперові гроші не вносили істотних змін у принципи функціонування грошового обіїу. Однак вони спрощували грошовий обіг, надаючи йому більшої гнучкості та економічності. Отже розпочався процес демонетизації золота: спочатку з обігу були вилучені золоті монети, замість них сферу обігу стали обслуговувати неповноцінні гроші, а згодом повністю було зупинено обмін неповноцінних грошей на золото.

Демонетизація (франц, demonetisation) — це процес втрати благородними металами (золотом і сріблом) функцій грошей. Демонетизацію срібла було завершено наприкінці 19 ст. Демонетизацію золота юридично закріплено другою поправкою до Статуту МВФ, чинною з 1-го квітня 1978 р., внаслідок чого було скасовано офіційну ціну золота. За золотом фактично збереглась роль страхового фонду від наслідків інфляції, резерву потенційних ліквідних ресурсів, засобу забезпечення міжнародних кредитів, що залучаються для покриття дефіциту платіжного балансу окремої країни.

До основних причин демонетизації можна віднести неспроможність дорогоцінних металів задовольняти все зростаючі потреби товарообігу в грошах, високий рівень їх зношення у процесі обігу та значні втрати на виготовлення золотих монет, а також складності державного регулювання економіки.

Коли припинився розмін банкнот на золото, паперові гроші залишилися в обігу тільки у своїй специфічній міновій вартості, що за змістом стала ірраціональною і визначається тим середовищем, у якому гроші функціонують. Тобто мінову вартість грошові знаки одержують безпосередньо в обігу і завдяки функціонуванню зберігають її на відповідному рівні, котрий визначається станом економіки, фінансів і кон’юнктурою ринку. Тут доречно нагадати вислів К.Маркса: золото обертається тому, що має цінність, паперові гроші мають цінність тому, що обертаються.

Саме на цій основі відбувається завершальний перехід від грошей-товарів до грошей-нетоварів, тобто до епохи паперових грошей. Гроші втратили свою внутрішню вартість, що безпосередньо втілювалася у монетарному товарі як носієві грошових відносин. Паперові гроші перестали бути знаком вартості монетарного товару. Отже, паперові гроші — це завершена форма знака вартості, яка відірвалася не тільки від товарної вартості грошей, а й від реальних потреб грошового обігу.

Паперові гроші — це не результат волі чи бажання держави, а об'єктивний продукт історичного розвитку товарно грошових відносин у суспільстві. Початково паперові гроші мали гарантію обміну на монети, тобто на певну кількість дорогоцінного металу Проте в більшості країн такі паперові гроші поступово еволюціонували в фідуціарні паперові гроші, які уряд проголошує закоішим платіжним засобом і які не обмінюють на золоті монети. Проте, такі паперові гроші можуть прийматися як засіб обміну тільки тоді, коли існує певне довір’я до уряду, який здійснює їх емісію. Роль держави обмежується тим, що, використовуючи об’єктивно обумовлені можливості заміни справжніх грошей неповноцінними знаками вартості, вона друкує ці знаки і визначає умови та розміри випуску їх в обіг доти, доки емісія грошей не перевищуватиме реальних потреб грошового обігу. Держава намагається підтримувати довіру (купівельну спроможність) до грошей методами монетарної політики, але не завжди їй це вдається.

Важливою ознакою паперових грошей є їх несталість та поступове знецінення, що зумовлено такими причинами: відсутністю власної вартості паперових грошей; недовірою до держави-емі- тента (мається на увазі політичний та соціально-економічний стан у країні); дефіцитом державного бюджету та незбалансованістю платіжного балансу країни. Все це примушує державу випускати надмірну (яка не відповідає реальним потребам грошового обігу) кількість грошей для покриття державних витрат, що призводить до зменшення мінової вартості всієї маси грошей і грошової одиниці зокрема.

Сучасні паперові гроші належать до епохи грошей, що розвиваються на кредитній основі. Це водночас і епоха банківських грошей, що функціонують значною мірою на безготівковій основі і поступово трансформуються в електронні гроші.

Кредитні гроші — це неповноцінні знаки вартості, які виникли на основі кредитних відносин. Кредитні гроші виражають право на матеріальні блага, на визначену частку національного багатства, яка тимчасово не реалізується їх власниками, а передається іншим суб’єктам. В обігу кредитні гроші функціонують у вигляді боргових зобов’язань, що переносять боргові вимоги з одного суб’єкта на інший. Отож, в основі емісії сучасних грошей знаходяться боргові зобов’язання економічних суб’єктів, тобто емісія кредитів.

Вони, як і інші форми грошей, виникли стихійно, внаслідок подальшого розвитку товарно-грошових відносин, коли кредит став їх іманентною складовою.

За природою кредитні гроші також є знаками вартості, а за формою — паперовими, але їх обіг підпорядкований дії специфічних законів. Перший із цих законів, відкритий ще Дж. Стюартом, передбачає, що емісія грошей зберігає у собі умови їх зворотного припливу. Це пояснюється кредитним характером емісії грошей, їх випуск здійснюється через надання кредиту економічним суб’єктам на умовах їх повернення у визначений строк. Гроші поперта- ються в банк, коли одержувач банківського кредиту або платник за векселем, що перебуває в портфелі банку, погашає заборгованість. Отже, грошова маса (кількість грошей в обігу) представляє

результат взаємодії двох грошових потоків: один потік — випуск грошей через банки, де відбувається розподіл платіжних засобів між економічними суб’єктами, що мають потребу в грошах; другий потік — це повернення грошей у банки внаслідок погашення боргових зобов’язань.

Збереження кредитної, природи грошей передбачає таку організацію взаємодії кредитної та фінансової систем, котра не допускала б кредитної емісії для мобілізації доходів у державний бюджет або для покриття бюджетного дефіциту. Порушення цієї вимоги означатиме прямий підрив кредитного характеру грошей, оскільки зростання грошової маси в даному разі не залежатиме від реального збільшення обсягу товарної маси в обігу.

Другий закон обігу кредитних грошей — “забезпеченість” емісії грошей. Умови цього закону передбачають таку систему кредитування, котра гарантувала б видачу позик у міру зростання потреб товарообігу в грошах і погашення кредиту — у разі їх зниження. Строк користування кредитом (а значить, строк перебування грошей в обігу) визначається його забезпеченням. З погляду заставного права банку забезпечення — це матеріальна гарантія повернення кредиту.

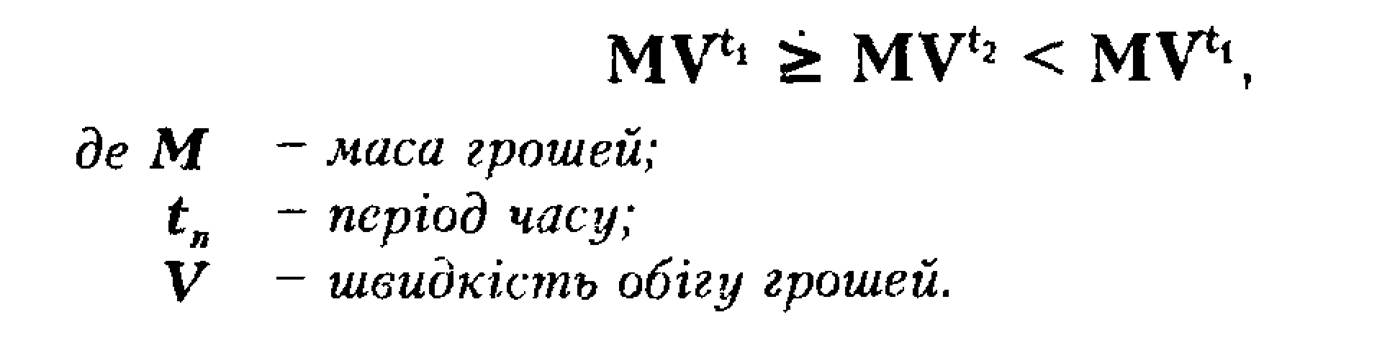

Вартість кредитних грошей. Після демонетизації золота гроші втратили внутрішню вартість, проте їх і далі приймають в оплату реальних цінностей, тобто як реальну вартість. Це пояснюється кредитною природою сучасних грошей. Будучи борговими зобов’язаннями певних економічних суб’єктів, вони опираються на загальний економічний потенціал та авторитет цих суб’єктів і одержують відповідну довіру з боку держави, як до реальної цінності. Таким чином, кредитні гроші набувають представницької (відносної) вартості.

Відносна вартість грошей не є константною — вона змінюється в часовому просторі (“часова лінія”).

Наприклад, відносна вартість певної суми грошей на момент tι (MVlt) і на момент t2 (MVtz) не є однаковою:

ь

ь

Це означає, що сьогодні гроші мають більшу вартість, ніж завтра. З плином часу вартість грошей змінюється. Інвестори, звісна річ, віддають перевагу грошам, які є сьогодні, а не тим, що будуть завтра, оскільки “гроші роблять гроші”. Це, звичайно, основна мета фінансового менеджера. Наприклад, долар, який ми маємо на даний момент, коштує дорожче, ніж долар, отриманий у майбутньому. Це відбувається тому, що ви можете його вкласти у будь-яку бізнесову справу і одержати відсоток, що однаково дасть суму більшу, ніж долар, який ви отримаєте у майбутньому. Окрім того, що гроші сьогодні мають більшу вартість, ніж гроші в майбутньому, слід ще пам’ятати, що вони з часом втрачають частково свою вартість. Основні причини, втрати вартості грошей:

інфляція; ризики;

схильність до ліквідності.

Сучасні нерозмінні на золото гроші залишаються в обіту тільки у своїй номінальній вартості. По суті, вона стала ірраціональною величиною, яка визначається не втіленою в грошовому товарі суспільною працею, а тим середовищем, у якому гроші функціонують.

Тому вартість сучасних грошей формується безпосередньо у сфері їх обігу, де гроші обмінюються па реальні блага, а вартість їх набуває форми купівельної спроможності.

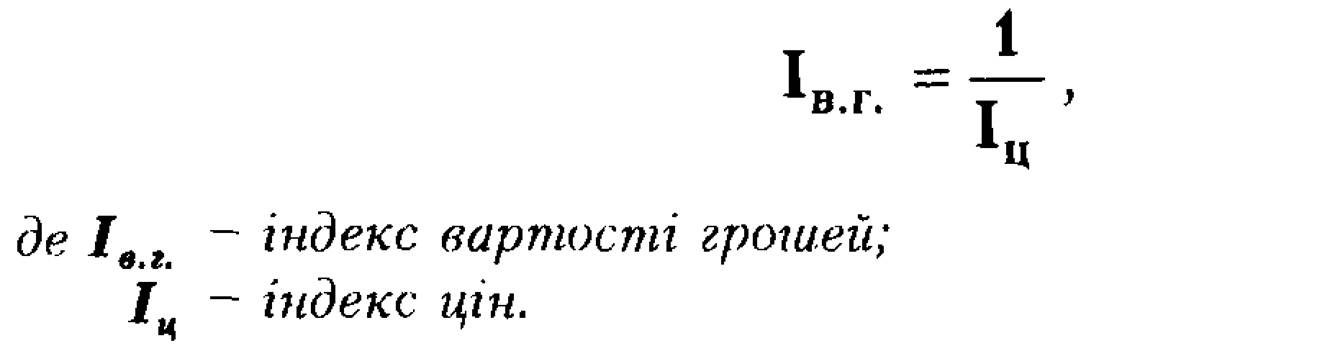

Конкретно вартість грошей фіксується через рівень цін. Існує обернено пропорційна залежність між загальним рівнем товарних цін і вартістю грошей. Коли індекс товарних цін (індекс “вартість життя”) зростає — купівельна спроможність грошей обов’язково падає, і навпаки, зниження цін свідчить про підвищення вартості грошей.

Зміну вартості грошей за певний період записуємо формулою:

Індекс вартості грошей надзвичайно важливий економічний показник, що відчутно впливає на всі сфери життя суспільства. Так зниження вартості грошей породжує інфляцію, а збільшення — дефляцію, що є негативним для суспільства.

Тому для сучасних грошей важливого значення набуває стабільність стандарту вартості, який нерідко ототожнюють із досягненням і підтримкою стабільності рівня цін в економіці країни. При цьому передбачаються необхідні заходи для підтримання вартості грошей. Мається па увазі забалансовість таких макро- економічних показників: економічного зростання, стабільності цін, повної зайнятості, державного бюджету, платіжного балансу та раціонального розподілу доходів.

Стабільність вартості грошей у будь-якій економіці залежить, крім усього іншого, і від наявної кількості (маси) грошей в обігу, тобто змінної величини, на яку справляє вплив центральній банк. Відомо, чим більше держава випускає грошей, тим меншою стає вартість (купівельна сила) грошової одиниці. В умовах загальної інфляції держава штучно оподатковує купівельну спроможність грошей, що призводить до їх обезціиення. Різке знецінення грошей, у свою чергу, може призвести до того, що гроші перестають виконувати свої основні функції.

Різновидності кредитних грошей. Кредитні гроші історично пройшли таку еволюцію: вексель, банкнота, чек, депозитні та електронні гроші.

Вексель. Перші векселі виникли ще в середині XII ст. в Італії, а вексельне законодавство в європейських країнах було сформовано в XVIl ст. З розвитком товарно-грошових відносин та удосконаленням банківської справи вексель зі звичайної боргової розписки перетворився в універсальний платіжний, розрахунковий і кредитний документ.

Вексель - цінний папір, який засвідчує безумовне грошове зобов'язання векселедавця сплатити після настання певного терміну визначену суму грошей власнику векселя. Інакше кажучи, вексель — письмове боргове зобов'язання, що дає його власнику незаперечне право вимагати від особи, яка видала вексель (або її поручителя), здійснити платіж у визначений термін.

Вексель має низку специфічних ознак, які відрізняють його від інших боргових зобов’язань: чітко встановлена форма, абстрактність і безспірність, конкретність строку платежу.

Чітко встановлена форма робить вексель універсальним, легко зрозумілим і доступним для використання широким колом суб’єктів грошових відносин.

Абстрактність векселя означає, що в ньому не пояснюються конкретні причини виникнення боргу, а вказується лише сума платежу.

Безспірність векселя означає, що суб’єкт, який його виписав чи акцептував, не має ніякого права відмовитися від сплати боргу7. Безспірність передбачається законами країни, і плата за векселем забезпечується примусово через судові органи.

Конкретність терміну платежу вносить конкретність у взаємовідносини між позичальником і боржником, робить вексель зручним для використання в економічних розрахунках на перспективу.

Обіговість — передача векселя як платіжного засобу іншим особам з передавальним написом на його звороті (індосамент), що створює можливість взаємного заліку вексельних зобов'язань.

Завдяки цим ознакам вексель набуває важливої властивості обіговості, що виявляється у використанні його як засобів обігу7 і платежу, а також як об’єкта застави чи дисконту в банках.

Векселі бувають двох видів — простий і переказний (тратта). Простий вексель виписується боржником на ім’я кредитора із зобов’язанням виплатити йому в зазначений строк указану суму. Використовується він рідко і тільки у внутрішній торгівлі.

Особа, яка пред’явила простий вексель, є одночасно векселедавцем і боржником. Тому такий вексель виписує та підписує боржник. Векселедавець переказного векселя (трасант) і платник, який приймає цей вексель (трасат), -- окремі юридичні особи. Переказний вексель (тратту) виписує і підписує кредитор (трасант). Цей вексель є наказом боржнику (трасату) про сплату у визначений термін певної суми грошей третій особі. Щоб наказ кредитора-трасанта мав платіжну силу, боржник-трасат мусить підтвердити свою згоду здійснити платіж у визначений термін. Така згода у письмовій формі на титульній стороні векселя називається акцептом. Акцептант переказного векселя і векселедавець простого є головними вексельними боржниками і відповідають за оплату векселя у визначений термін. Вони ще називаються “боржниками першого порядку”.

Власник векселя може запропонувати вексель своїм кредиторам для оплати їм боргів чи купівлі товарів. Імовірність прийняття

векселя тим вища, чим вища довіра до економічного становища боржника за векселем. Передача векселя іншій особі оформляється передавальним надписом, що називається індосаментом. З

кожним наступним індосаментом підвищується гарантія оплати векселя і його здатність до обігу, оскільки вимога оплати буде ставитися до кожного наступного індосата, якщо попередній виявився неспроможним оплатити вексель. Створюється солідарна відповідальність усіх осіб, які поставили свої підписи на ньому. Кількість передавальних надписів на векселі відбиває кількість його оборотів, тобто ту “роботу”, яку він виконав в обігу як гроші, та характеризує рівень його ліквідності.

Кредитор за векселем може використати його також для одержання позички в банку, якщо йому потрібні гроші для платежів, за якими він не може розрахуватися векселем, а також для одержання від боржника грошей за векселем у зазначений у ньому строк.

Векселі також поділяються на комерційні та фінансові. Комерційні векселі виникають на основі реальної торгової операції з продажу товарів у кредит. Такий вексель є знаком реальної вартості, що надійшла в обіг і забезпечує йому певну мінову вартість, з якою він сам здійснює обіг. Фінансові векселі виникають без реальних торгових операцій. Ix призначення — залучити в обіг додаткові грошові кошти через одержання позички. Якщо фінансові векселі виписуються на підставі взаємної домовленості двох осіб про обмін фінансовими векселями, вони називаються приятельськими. Казначейські векселі — це векселі, які виписує держава (казначейство) для покриття своїх витрат за рахунок продажу їх центральному банку.

Випуск фінансових векселів не пов’язаний з реальними товарними операціями, тому надмірне зростання його призводить до виникнення в обігу зайвих грошей в інших формах, зокрема банкнот чи депозитних грошей, що підриває сталість їх вартості.

Вексель, що виник в умовах обігу повноцінних грошей, не міг скільки-небудь відчутно замінити їх в обігу. Цьому заважала сама специфіка векселя як приватного боргового знака. Його виникнення, номінал, емітент тощо мали стохастичний і обмежений характер. З розвитком ринку дедалі гостріше відчувалася потреба в універсальному кредитному засобі обігу, у відповідь на яку виникла банкнота. Банки на основі кредитних операцій стали випускати замість векселів свої зобов’язання — банкноти, які поступово перетворилися в універсальний платіжний та купівельний засіб і стали основною формою кредитних грошей.

Банкнота — в широкому розумінні є простим векселем емісійного банку. Особливо чітко спорідненість банкноти з векселем виявилася на першому етапі її розвитку, коли вона мала форму так званої класичної банкноти.

Історично “класична” банкнота виникла з розписки середньовічних банкірів про взяття на збереження від купців золота та про зобов’язання повернути його за першою вимогою. У міру зростання багатств банків їхні розписки (банкноти) стали користуватися такою довірою, що почали прийматись у платежі нарівні із золотою монетою. Поступово такі розписки набули чітко встановленої форми й абстракты ості і стали подовгу затримуватися в обігу, не повертаючись у банки для виплати за ними золота. Ця обставина дала змогу банкірам видавати свої банкноти купцям на суму, іцо перевищувала вартість золота, прийнятого на збереження, тобто перейти від повного до часткового покриття банкнот. Непокриті золотом банкноти стали видаватися підприємцям взамін комерційних векселів. З цього часу (кінець XVII ст.) починається власне історія “класичної” банкноти.

Характерними ознаками “класичної” банкноти є:

1) випуск її емісійним банком замість комерційних векселів:

2) обов’язковий обмін па золото за першою вимогою власників;

3) подвійне забезпечення: золоте (золотим запасом банку) і товарне (комерційними векселями, що перебувають у портфелі банку).

Завдяки цим ознакам банкнота істотно відрізняється від комерційного векселя. Якщо останній має приватну гарантію, що забезпечується капіталом одного чи групи підприємств, то банкнота — суспільну гарантію, яка базується на капіталах усіх підприємців, що зберігаються в банках. Вона на відміну від векселя є безстроковим зобов’язанням, не пов’язаним з конкретною торговою операцією. Банкноти можуть випускатися в будь-яких купюрах і перебувати в обігу будь-який строк, що дає можливість розраховуватися ними за всіма можливими платежами. Вказані переваги надали банкноті особливої якості — загальної обіговості, якої не має вексель.

Подвійне забезпечення “класичної” банкноти гарантувало їй надійність, сталу вартість, високу еластичність в обігу. Через забезпечення комерційними векселями досягалося саморегулювання обігу банкнот. Видаючи позички під заставу чи дисконт векселів, банк збільшував кількість банкнот в обігу, а після оплати векселів банкноти поверталися до банку, що забезпечувалося строковістю і безспірністю комерційного векселя.

Випуск векселів у тісному зв’язку з торговими операціями забезпечував погодженість випуску банкнот із реальними потребами обігу — в міру зростання цих потреб випуск банкнот збільшував ся, і навпаки. Проте випуск банкнот під комерційні векселі не завжди забезпечував автоматичне пристосування до потреб обігу. Це зумовлювалося цілою низкою обставин: дисконтом фінансових векселів, у тому числі казначейських; зниженням цін на товари та прискоренням обігу банкнот, унаслідок чого зменшувалася потреба в грошах до настання строків погашення векселів, та ін. У всіх цих випадках виникала загроза появи зайвих банкнот в обігу та їх знецінення. Запобігти цьому міг вільний розмін банкнот на золото: зайві для обігу банкноти пред’являлися в банк для обміну на золото.

Період “класичної” банкноти закінчився з повним припиненням розміну її на золото, після світової економічної кризи 1929- 1933 рр. У нових умовах банкнота втратила золоте забезпечення і свою гарантію сталості вартості — розмін на золото. Це значною мірою змінило суть сучасної банкноти.

Проте справа полягає не тільки в припиненні розміну банкнот на золото. На етапі державно-монополістичного капіталізму зазнав деформації і механізм автоматичного регулювання емісії банкнот на основі вексельного забезпечення. Передусім поряд із комерційними векселями стали ширше використовуватися казначейські векселі та облігації державних позик для забезпечення випуску банкнот. Оскільки зобов’язання держави не є реальними цінностями, кредитування їх емісійним банком ускладнило зв’язок емісії з реальними потребами обігу. Різке зниження частки комерційних векселів і збільшення казначейських векселів та облігацій держави в забезпеченні емісії банкнот, власне, означає переорієнтацію її з потреб товарообігу на потреби державного казначейства. Лише через задоволення останніх банкноти потрапляють у сферу товарообігу, при цьому лише частково вони задовольняють його потреби, а частково виявляються зайвими, проте залишаються в обігу.

Водночас така банкнота повністю не втрачає своїх специфічних ознак кредитних грошей, зберігає в обігу певні переваги порівняно із суто паперовими грішми і є найпоширенішою формою готівкових грошей у країнах із розвинутою ринковою економікою.

Головні її ознаки і перевага полягають у тому, що навіть на покриття витрат держави вона випускається не безпосередньо і безповоротно, а через кредитування під боргові зобов’язання казначейства. Ця, здавалося б, незначна деталь емісійного механізму має принципове значення. Вона передбачає, що держава як економічно самостійний суб’єкт грошового обігу може брати участь в емісійному механізмі нарівні з комерційними підприємствами, якщо прагнутиме до забезпечення збалансованості свого фінансового господарства і виявиться здатною вчасно погашати свої борги емісійному банку. У зв’язку з цим великого значення набуває проблема регулювання державного боргу, підтримання його обсягів на економічно обґрунтованому рівні, встановлення широкого демократичного контролю за його формуванням, включаючи лімітування його розмірів, а також за взаємовідносинами між казначейством і центральним емісійним банком.

Дуже важливо, щоб ці два органи, що перебувають з різних боків емісійного джерела, не стали “двома кишенями на одному й тому самому державному піджаку”, якими розпоряджається “одна рука”. У такому разі гроші завжди будуть безперешкодно “перекочовувати” з емісійної “кишені” в казначейську й остаточно зникне відмінність між банкнотами і казначейськими білетами. Щоб не допустити цього, більшість країн законодавче встановили чітке розмежування між центральним емісійним банком та державним казначейством, вивівши банк емісійний із підпорядкування уряду і передавши його в підпорядкування вищого законодавчого органу державної влади.

Зважена політика щодо державного боргу та виплата доходу за облігаціями державних позик забезпечує ринковий попит на вказані цінні папери. Це дає можливість впливати на масу банкнот в обігу: продаючи їх на фондовому ринку — зменшувати, а купуючи — збільшувати їх кількість в обігу.

Не втратив свого значення і механізм саморегулювання банкнотного обігу через забезпечення їх емісії комерційними векселями. Проте дія його значно змінилася. Банківські позички під комерційні векселі стали видаватися переважно в депозитній, а не в

Сучасні банкноти зберігають кредитну основу і їх рух визначається закономірностями обігу паперових грошей. Можна виділити два основні канали емісії сучасних банкнот:

- банківське кредитування господарських суб’єктів, що забезпечує зв’язок грошового обігу з динамікою суспільного відтворення;

- банківське кредитування держави, коли банкноти емітуються замість державних боргових зобов’язань.

Отже, сучасні банкноти мають лише товарне забезпечення, ефективність якого низька, оскільки кредитний механізм не забезпечує своєчасного повернення банкнот у каси банку. Це пояснюється тим, що часто позичальники порушують умови і принципи банківського кредитування, а головне, що ресурси банків здебільшого залучаються для покриття державних видатків непродуктивного характеру. Тому послаблюється зв’язок емісії сучасних банкнот з реальними потребами грошового обігу. Це призводить до знецінення банкнот, що мало місце в останні роки в Україні. Отже, сучасні банкноти перетворились у неповноцінні паперові гроші, а їх надлишок у каналах обігу посилює інфляцію і валютний хаос.

Чек — документ, який містить безумовний наказ власника поточного рахунку (чекодавця) банку про виплату вказаної в ньому суми грошей певній особі або пред'явникові (чекодер- жателеві).

Чек, як і банкнота, виник із депозиту, коли власник депозиту дає письмовий наказ про виплату бенефіціару певної суми грошей. Власник рахунку, що підписав чек, іменується трасантом, а банк — трасатом. Чек виписується на пред’явника або згідно з наказом на іменного бенефіціара.

Чек може бути:

- іменним — виписаним певній особі без права передавання;

- ордерним — виписаним па певну особу з обов’язковим застереженням про наказ оплатити;

-пред'явницьким — без зазначення найменування одержувача; зазначена сума виплачується пред’явникові чека.

У внутрішньому господарському обігу чеки використовують юридичні та фізичні особи для безготівкових розрахунків (розрахункові чеки), а також для одержання готівки з рахунків, відкритих у банках (грошовий чек). Акцептований чек — це чек, який має акцепт банку, що гарантує зарахування коштів на рахунок одержувача. Призначення чека полягає в тому, що він слугує засобом одержання готівки в банку, засобом обігу й платежу і формою безготівкових розрахунків.

Незважаючи на спільність походження, чек істотно відрізняється від банкноти як за формою, так і за роллю в обігу. Він виписується не банком, а його клієнтом і, отже, не повністю гарантує те, що чекодавець справді має вклад у банку і що банк обов’язково виконає його наказ про видачу грошей. Тому чек не став загальним засобом платежу, і участь його в грошовому обігу виявилась обмеженою.

Чек може бути використаний кількома способами:

1) сам чекодавець може одержати за ним у банку гроші готівкою;

2) чекодавець може передати-чек другій особі в оплату товарів чи послуг або погашення своїх боргів, і ця друга особа (чекодержатель) подає чек у банк для одержання грошей готівкою чи зарахування його суми на свій рахунок;

3) чекодержатель передає чек третій особі в оплату товарів чи послуг або погашення своїх боргів їй, а ця особа подає чек у банк для одержання грошей готівкою чи зарахування грошей па свій рахунок, або ж передає чек четвертій особі з тих самих причин, із яких вона сама його одержала.

Такі передачі чека істотно різняться між собою за роллю і місцем у грошовому обігу. У першій та другій операціях чек є лише технічним засобом, за допомогою якого приводяться в рух готівкові чи безготівкові гроші як засіб обігу або платежу. Сам чек цих функцій грошей не виконує і не збільшує їх маси в обігу. Тільки в третій операції чек безпосередньо включається в обіг, виконує функції засобу обігу чи платежу і збільшує масу грошей в обігу.

Коли чек безпосередньо здійснює обіг, виконуючи функції грошей, він не має жодних переваг перед банкнотою і навіть багато в чому поступається їй. Тому чек не набув широкого застосування, але як технічний засіб обслуговування обігу депозитних грошей (безготівкових розрахунків) має певні переваги перед іншими технічними засобами і в зв'язку з цим широко використовується в банківській практиці. У країнах із ринковою економікою розрахунки чеками — найпоширеніша форма безготівкових розрахунків.

Зведення ролі чека переважно до технічної функції обслуговування поточних рахунків визначило обмеженість перспектив його використання. Чекові операції пов'язані з такими незручнос- тями, як їх виписування, акцептування в банку, доставляння в банк для сплати тощо. Тому з кінця 50-х років XX ст. у країнах із високорозвиненим грошовим господарством розпочалися пошуки досконаліших інструментів обслуговування депозитних грошей на банківських рахунках. Альтернативою чекової книжки стала кредитна картка.

Усі розглянуті вище платіжні засоби широко й успішно застосовуються в країнах із розвинутою ринковою економікою. У країнах із перехідною економікою, до яких належить Україна, деякі з них використовуються рідко або взагалі не використовуються. Це CTocyeibCH насамперед “товарних грошей" — векселів і чеків, оскільки для їх застосування ще не створені достатні передумови. По-перше, ще не сформувався значний прошарок економічно міцних, стійких комерційних структур, зобов'язання яких могли б користуватися високою довірою ринку. По-друге, в країні не створені достатні правові та інституційні передумови для того, щоб примусити комерційні структури виконувати свої зобов’язання. По-третє, не сформувалася система страхування втрат від невиконання боржниками своїх зобов’язань.

Депозитні гроші — це також неповноцінні знаки вартості, але на відміну від готівкових вони не мають речового виразу й існують лише у вигляді депозитів на рахунках у банках — “абстрактні гроші". На основі чеків виникла система безготівкових розрахунків, які проводяться без участі готівки, тобто через переказ або списання банком певної суми з рахунку платника на рахунок одержувача, або заліком взаємних вимог суб'єктів господарської діяльності.

Така форма грошей стала можливою лише за високого рівня розвитку банківської справи, коли кожний суб’єкт грошового обігу може вільно вкласти гроші в банк (депозит), взяти звідти гроші готівкою або переказати в будь-який пункт ринку, і йому гарантується повне їх збереження.

Потреба в такій формі грошей об’єктивно зумовлена посиленням вимог щодо економічності та зручності грошового обігу за умов, коли його обсяги і суми окремих платежів досягли величезних розмірів. Здійснення таких платежів з допомогою готівки призвело б до істотного збільшення готівкової маси в обігу, до зростання витрат на її друкування, створило б значні незручності для учасників платіжних операцій, погіршило б керованість грошового обігу тощо. Усіх цих недоліків позбавлені депозитні гроші.

Крім указаних переваг, депозитні гроші мають і певні недоліки. Зокрема, ця форма грошей містить у собі певні незручності щодо здійснення платежів. Для виконання кожного платежу потрібно оформляти цілий пакет документів і подавати щоразу їх у банк, щоб відобразити відповідні операції в бухгалтерських книгах банку. Особливо гостро ці недоліки виявляються у сфері роздрібного обігу, куди доступ традиційних депозитних грошей закритий. Тому життя обумовило появу нової форми грошей — електронної.

Електронні гроші — абстрактна (умовна) назва грошових коштів, які використовуються їхніми власниками на основі електронної системи банківських послуг. За змістом — це кредитні гроші, які обертаються завдяки запровадженню у сфері безготівкових розрахунків найновіших комп’ютерів і сучасних систем зв’язку. Електронні гроші є найбільш зручним і економічним носієм грошових функцій, які дозволяють значно підвищити швидкість, якість і надійність виконання платежів в економіці.

За формою електронні гроші є різновидом депозитних грошей.

Термін ‘‘електронні гроші” часто застосовують відносно широкого спектра платіжних інструментів, куди помилково відносять традиційні банківські картки, як мікропроцесорні, так і з магнітною смужкою. Головна причина цього полягає у відсутності точної інтерпретації поняття “електронні гроші” з позиції їх економічної та правової сутності, а також відсутність чітких критеріїв щодо компонеіггів системи функціонування електронних грошей. Ми спробуємо узагальнити думки провідних вчених з цього приводу.

У західній науковій літературі переважно дається таке тлумачення цього поняття. “Електронні гроші” — це електронне збере ження грошової вартості з допомогою технічного пристрою для здійснення платежів не тільки на адресу емітента, айв адрес інших учасників.

У докладі “Про електронні гроші”, опублікованого Європейським центральним банком (1998 р.), дається таке визначення. “Електронні гроші” у широкому розумінні — це електронне збереження грошової вартості на технічному пристрої, який може широко застосовуватися для здійснення платежів на користь не лише емітента, але й інших фірм, і який не вимагає обов'язкового використання банківських рахунків для проведення трансакцій, а функціонує як інструмент передоплати па пред’явника.

Пізніше була прийнята директива Європейського парламенту (2000 р.) “Про діяльність у сфері електронних грошей і пруден- ційного нагляду...”, в якій найбільше конкретизовано визначення електронних грошей: “...це грошова вартість, яка представляє собою вимогу до емітента і:

1) зберігається па електронному пристрої;

2) емітується після отримання грошових коштів у розмірі не менше ніж обсяг прийнятих на себе зобов’язань;

3) приймається у якості засобу платежу не тільки емітентом, а й іншими фірмами”.

Таке визначення, на наш погляд, цілком коректне, оскільки включає як юридичну, так і економічну сутність електронних грошей.

З юридичної точки зору, “електронні гроші” — це безстрокові грошові зобов’язання емітента на пред’явника в електронній формі, випуск (емісія) в обіг яких здійснюється емітентом, як після отримання грошових коштів у розмірі не менше обсягу зобов’язань, прийнятих на себе емітентом, так і у формі наданого кредиту (емітованої грошової вартості).

Обр “електронних грошей” (грошових зобов’язань) здійснюється шляхом уступки права вимог до емітента й породжує зобов’язання останнього у розмірі пред’явлених “електронних грошей”. Облік грошових зобов’язань здійснюється в електронній формі на спеціальному пристрої (наприклад, на мікропроцесорній картці або персональному комп’ютері (цифрові гроші).

З точки зору їх матеріальної форми, “електронні гроші” представляють інформацію в електронній формі, що знаходиться у розпорядженні власника і зберігається на спеціальному пристрої, як правило, на диску персонального комп’ютера або на мікропроцесорній картці. Ця інформація може передаватися з одного пристрою (платника) на інший (одержувача) за допомогою телекомунікаційних ліній та інших електронних засобів передачі інформації.

“Електронні гроші”, з економічної точки зору, — це платіжний інструмент, який поєднує (залежно від схеми реалізації) властивості як готівкових грошей, так і традиційних платіжних інструментів (чеків, переказів, банківських карток тощо). З грошами готівкою їх поєднує можливість здійснення платежів, поза бан- ківською системою; з традиційними платіжними інструментами — можливість здійснення розрахунків у безготівковій формі через рахунки, що відкриті в кредитних установах.

Більшість економістів Заходу виокремлюють дві головні групи “електронних грошей”: перша — це смарт-картки (smart cards), або електронні гаманці (e-purses). Всі вони мають вмонтований мікропроцесор із відповідним грошовим еквівалентом, записаним на ньому в результаті передоплати. Друга група — гроші, що знаходяться в електронній мережі (network money), які зберігають 5 Гроші та кредит

грошову вартість у пам'яті комп'ютерів на жорстких дисках і представляють собою різноманітне програмне забезпечення, за допомогою якого здійснюється переказ коштів через електронні комунікаційні мережі, у тому числі через Інтернет.

Деякі економісти (Ч.Фрідмен) відносить до цих двох груп ще “пристрої доступа" (access devices) — торгові автомати (automated teller machines, ATM) і системи дистанційних банківських послуг (home banking). Але такі види електронних грошей, підкреслює автор, концептуально нічим не вирізняються від традиційних засобів платежу і не створює для центральних банків ніяких нових проблем в області грошової політики. Вважається, що у майбутньому електронні гроші першої групи можуть витиснути традиційну готівку і чеки, тоді як електронні гроші другої, групи можуть замінити кредитні картки, а також візьмуть на себе розрахункові та платіжні функції в обхід центральних банків. Проте розвиток нових форм “електронних" грошей, напевно, буде надто уповільненим процесом через перешкоди і безпеку, яку можуть спричинити ці нові форми грошей.

Таким чином, розглянувши еволюцію розвитку грошей, ми можемо зробити висновок, що в перспективі гроші існуватимуть без матеріальної субстанції (як “невидимі"), але термін “економіка без грошей", у принципі, є неправильним.

Еволюція та відмінність у формах грошей, що розвинулася протягом віків, є таким самим проявом винахідливості людей, як і розвиток знарядь праці та мови. Недарма гроші називають мовою економіки.

Еще по теме ФОРМИ ГРОШЕЙ ТА ЇХ ЕВОЛЮЦІЯ:

- 3. Форми грошей та їх еволюція

- Форми грошей

- ПИТАННЯ ДЛЯ ПІДСУМКОВОГО КОНТРОЛЮ

- М. І. Савлук, А. М. Мороз, М. Ф. Пуховкіна. Гроші та кредит: Підручник, 2001

- ПРАКТИКУМ

- Історичні аспекти зміни форми грошей та їх характеристика

- Закономірності виникнення і суть грошей

- Скоков Б. Г., Краївська І. А.. Гроші і кредит. Конспект лекцій, навчально-методичний матеріал для самостійної роботи та для практичних занять, завдання для контрольної роботи для студентів усіх форм навчання напрямків “Економіка і підприємництво” та “Менеджмент”.— Харків, ХНАМГ,2009.— 244 с., 2009

- НАВЧАЛЬНИЙ ТРЕНІНГ

- 2. Еволюція грошових систем