ІНСТРУМЕНТИ ФІНАНСОВОГО РИНКУ

Для повного розуміння, як фінансові ринки виконують важливу функцію спрямування коштів від кредиторів-заощадників до позичальни- ків-витратників, нам слід розглянути цінні папери (інструменти), якими торгують на фінансових ринках.

Ми початково зосередимося на інструментах, якими торгують на грошовому ринку, а тоді повернемося до тих інструментів, якими торгують на ринку капіталів.Інструменти ринку грошей

Внаслідок короткого строку погашення, боргові інструменти, якими торгують на ринку грошей, зазнають найменших коливань цін, і тому вони — найменш ризикові інструменти. Основні інструменти ринку грошей подаються у таблиці 3.3 разом з сумами, що мали місце на кінець 1970 р., 1980 р. та 1990 р.

Векселі Державної скарбниці США. Ці короткострокові боргові інструменти уряду США випускають на три-, шести- та дванадцяти- місячний строк погашення. Вони дають певну суму при погашенні і не приносять доходу у вигляді процента, але фактично приносять проценти через початковий продаж зі знижкою, тобто за нижчою ціною, ніж сума, що виплачена при погашенні цінного паперу. Наприклад, ви можете купити однорічний вексель Державної скарбниці у травні 1992 року за 9000 дол. і можете погасити його за 10 000 дол. у травні 1993 р.

Векселі Державної скарбниці США є найліквіднішим інструментом грошового ринку, бо ними найактивніше торгують. Вони також найбезпечніші з усіх інструментів грошового ринку, бо немає можливості невиконання зобов’язань по них, тобто виникнення ситуації, при якій сторона, що випустила борговий інструмент (федеральний уряд у цьому випадку), є нездатною сплачувати проценти або викупити ці боргові зобов’язання, коли наступив строк їх погашення. Федеральний уряд завжди здатний задовольняти свої боргові зобов’язання, бо може підвищити податки або випустити гроші для сплати власних боргів. Векселі Державної скарбниці головним чином купують банки, хоча невеликою кількістю володіють домогосподарства, корпорації та інші фінансові посередники.

Обігові сертифікати банківських депозитів. Сертифікати депозитів (СД) є борговим інструментом, який продається банками вкладникам, і по ньому виплачується щорічний процент певного розміру, а при погашенні повертається вихідна ціна купівлі. До 1961 р. СД були необіговими, тобто вони не могли продаватися будь-кому ще й не могли погашатися до строку погашення без сплати значного штрафу. У 1961 р. для того, щоб зробити СД ліквіднішими і привабливішими для інвесторів, «Citibank» запровадив перший обіговий СД великого номіналу (понад 100 000 дол.), що могли перепродаватися на вторинному ринку. Цей інструмент нині випускається майже всіма основними комерційними банками і став винятково успішним, а сума СД, що випущена в обіг, перевищує суму векселів Державної скарбниці США. Цей інструмент є винятково важливим джерелом коштів для комерційних банків від корпорацій, взаємних фондів грошового ринку, благодійних інституцій та урядових установ.

Комерційні папери. Це короткострокові боргові інструменти, які випускаються великими банками та добре відомими корпораціями, такими, як «General Motors» або ATT. До 1960-х років корпорації звичайно брали короткострокові позички у банків, але з того часу вони стали більше покладатися на продаж комерційних паперів іншим фінансовим посередникам і корпораціям для їхніх негайних позичкових потреб, тобто вони втягувались у пряме фінансування. Сума комерційних паперів, які перебувають в обігу, збільшилася на понад півтори тисячі відсотків (з 33 млрд. дол. до 557 млрд. дол.) за період 1970— 1990 років.

Банківські акцепти. Ці інструменти грошового ринку створюються в ході здійснення міжнародної торгівлі і використовуються сотні років. Банківський акцепт — це вексель на банк (обіцянка сплатити, яка подібна до чека), що випущений фірмою, яка оплатить його у певній майбутній даті, і гарантується за певну винагороду банком, який «акцептував» його. Фірма, яка випускає цей інструмент, потребує вкладів на рахунку, щоб викупити вексель. Якщо фірма зазнає невдачі, то банківська гарантія означає, що банк зобов’язується викупити вексель.

Вигода для фірми полягає в тому, що вексель стає більш прийнятним при купівлі товарів за кордоном, бо іноземний експортер знає, що навіть коли компанія, яка купує товари, збанкрутує, то банківський вексель все ж буде оплачений. Ці «акцептовані» векселі часто перепродаються на вторинному ринку зі знижкою і подібні у своїх функціях до векселів Державної скарбниці. їх, як правило, купує багато хто з тих, що нагромаджують векселі Державної скарбниці. Сума банківських акцептів, яка перебуває в обігу, також суттєво зросла, на 600 % (з 7 млрд. дол. до 52 млрд. дол.), з 1970 р. по 1990 р.Угоди про зворотний викуп. Угоди про зворотний викуп є ефективними короткостроковими позичками (звичайно зі строком погашення меншим ніж два тижні), в яких векселі Державної скарбниці служать як заставні,— актив, який кредитор отримає, якщо позичальник не поверне позичку. Угоди про зворотний викуп здійснюються таким чином: велика корпорація, така, як «General Motors», може мати певну суму бездіяльних коштів на своєму банківському рахунку, скажімо 1 млн. дол., який вона хотіла б надати в позику на ніч. «General Motors» використовує цей 1 млн. дол. для купівлі векселів Державної скарбниці США у банку, який погоджується викупити їх наступного ранку за ціну, дещо вищу від ціни, за яку купила векселі «General Motors». Наслідком цієї угоди є те, що «General Motors» надає позичку в 1 млн. дол. банку, нагромаджує векселі Державної скарбниці на суму 1 млн. дол., якими володіє доти, доки банк викупить ці векселі для оплати позички. Угода про зворотний викуп є досить свіжою (1969 р.) інновацією на фінансових ринках. Ці угоди тепер є важливим джерелом коштів для банків (понад 140 млрд. дол.), і найважливішими кредиторами на цьому ринку є великі корпорації.

Федеральні резервні фонди. Це типові нічні позички банків один одному їхніх депозитів, що містяться у Федеральній резервній системі. Призначення «федеральних фондів» дещо спантеличує, бо ці позички

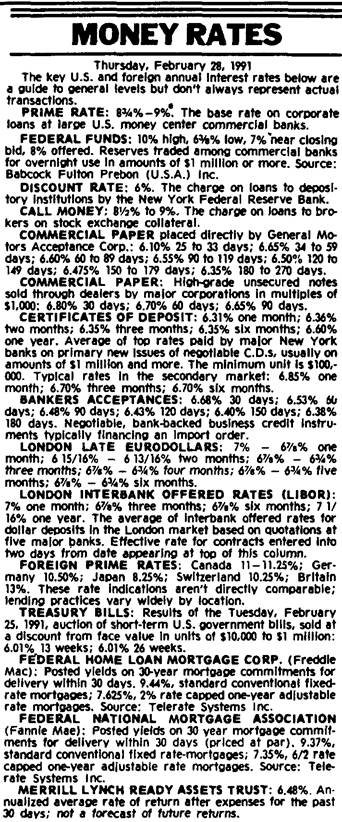

З фінансових новин

Ставки на грошовому ринку

“The Wall Street Journal” щоденно публікує перелік процентних ставок по багатьох фінансових інструментах у стовпці “Money Rates”.

(Див. “Today’s Contents” на стор. 1 даного журналу.)Процентними ставками у стовпці “Money Rates”, що найчастіше обговорюються у засобах масової інформації, є:

Базова ставка (прайм-рейт): процентна ставка, по якій надаються банківські позики клієнтам, які мають перевагу. Ця ставка є показником вартості ділової позички у банків.

Федеральна резервна ставка: процентна ставка, що призначається по нічних позичках на федеральному резервному ринку. Ця ставка є чутливим показником вартості отримання банками позичок.

Ставка по векселях Державної скарбниці США: процентна ставка по векселях Державної скарбниці є показником загальної динаміки процентних ставок.

Ставка федеральної корпорації по наданню заставних позичок під житло: процентні ставки по “Freddie Мас” гарантованих заставних є показником вартості фінансування купівлі житла.

Джерело: Wall Street Journal (Friday, March 1, 1991).

надаються не федеральним урядом або Федеральною резервною системою, а банками один одному.

Одна із причин, чому банк повинен позичати на федеральному резервному ринку, полягає в тому, що цей банк може виявити, що депозити, які він має у Федеральній резервній системі, не відповідають тій сумі, що передбачена державним регулюванням. Він може взяти в позику ці депозити від іншого банку, який передасть їх банку-по- зичальнику, застосовуючи телеграфну систему зв’язку Федеральної резервної системи. Цей ринок дуже чутливий до кредитних потреб банків, так що процентна ставка по цих позичках, яка називається Федеральною резервною ставкою, є добрим барометром стану кре дитних ринків у банківській системі. Коли вона висока, то це означає, що банки мають велику потребу в коштах, та коли вона низька, потреби банків у кредитах є невеликими.

Євродолари. Долари Сполучених Штатів, що вкладені в іноземних банках поза Сполученими Штатами або в зарубіжних філіалах банків США, називаються євродоларами. Американські банки можуть брати в позичку ці депозити від інших банків або від своїх власних зарубіжних філіалів, коли вони потребують коштів. Євродолари стали важливим джерелом коштів для банків (понад 90 млрд. дол.).

Ринок грошей зазнав великих змін за останні ЗО років, бо нові фінансові інструменти зростали далеко швидшим темпом, ніж традиційні. Чому так сталося, є цікавою темою, яку проаналізуємо в розділі 13, де ми дослідимо сили, що забезпечують високий темп фінансових інновацій в останні роки.

Інструменти ринку капіталів

Інструменти ринку капіталів — це акції та боргові інструменти зі строком погашення понад один рік. Вони мають далеко ширше коливання цін, ніж інструменти ринку грошей, і розглядаються як досить ризиковані інвестиції. Основні інструменти ринку капіталів подані у таблиці 3.4, як і суми цих випущених в обіг цінних паперів на кінець 70-го, 80-го та 90-го років.

Акція. Акція — це вимога на чистий доход та активи корпорації. Вартість акцій становить понад 4 трлн. дол. на кінець 1990 року, що перевищує вартість будь-якого іншого виду цінних паперів на ринку капіталів. Сума нових випущених акцій в будь-якому році, як правило, досить мала, звичайно менша, ніж 1 % сукупної вартості акцій, що обертаються на ринку. Індивідам належить понад 60 % вартості акцій, а рештою володіють пенсійні фонди, взаємні фонди та страхові компанії.

Заставні. Заставні — це надані позички індивідам або діловим фірмам для купівлі будинків, землі чи інших реальних будов та споруд, де будова або земля служить як застава під позичку. Ринок заставних є найбільшим борговим ринком у Сполучених Штатах Америки з сумою випущених в обіг заставних під будинки (використовуються для купівлі житла), що більш ніж утричі перевищують суму випущених в обіг комерційних і фермерських заставних. Ощадні і позичкові асоціації та взаємні ощадні банки стали основними кредиторами на ринку заставних під житло, хоча комерційні банки почали енергійніше проникати на цей

ТАБЛИЦЯ 3.4

Основні інструменти ринку капіталів: суми, що перебувають в обігу.

| Вид інвестицій | Сума, що перебуває в обігу (млрд. дол., на кінець року) | ||

| 1970 р. | 1980 р. | 1990 р. | |

| Акції корпорацій (ринкова вартість) | 906 | 1634 | 4165 |

| Заставні під житло | 355 | 1099 | 2924 |

| Облігації корпорацій | 167 | 366 | 987 |

| Цінні папери уряду США | 160 | 407 | 1653 |

| Облігації штатів та муніципалітетів | 146 | 279 | 640 |

| Цінні папери установ уряду США | 51 | 193 | 412 |

| Банківські комерційні позички | 152 | 457 | 815 |

| Споживчі позички | 134 | 355 | 809 |

| Комерційні та фермерські заставні | 116 | 353 | 846 |

Джерела: Federal Reserve Flow of Funds Accounts, Federal Reserve Bulletin, and Banking and Monetary Statistics 1941 —1970.

ринок. Більшість комерційних і фермерських заставних надаються комерційними банками і компаніями по страхуванню життя. Федеральний уряд відіграє активну роль на ринку заставних через три урядові агенції (FNMA, GNMA і FHLMC), що забезпечують коштами ринок заставних через продаж облігацій і використання виторгу для купівлі заставних.

Облігації корпорацій. Довгострокові облігації випускаються корпораціями з дуже високим кредитним рейтингом. Типова облігація корпорації приносить її власнику процентний доход двічі на рік з виплатою номінальної вартості, коли наступає строк погашення облігації. Окремі облігації корпорацій, що їх називають конвертованими облігаціями, також мають ще додаткову властивість, яка дозволяє власнику облігації перетворити її у заздалегідь визначену кількість акцій у будь-який час до закінчення строку погашення облігації. Ця властивість робить ці конвертовані облігації бажанішими для майбутніх покупців, ніж облігації без цієї конвертації, і дозволяє корпорації зменшити її сплату процентів, бо ці облігації можуть подорожчати, якщо ціна акції достатньо підвищується. Оскільки сума випущених в обіг і конвертованих, і неконвертованих облігацій для будь-якої даної корпорації досить мала, то вони не є такими ліквідними, як інші цінні папери, такі, як облігації уряду США.

Хоча розмір ринку облігацій корпорацій суттєво менший, ніж ринку акцій, а сума облігацій корпорацій, що випущені в обіг, менша за 1/4 від суми акцій, сума нових випущених облігацій корпорацій кожного року значно більша за обсяг нових випусків акцій. Поведінка ринку облігацій корпорацій, можливо, далеко важливіша для прийняття фінансових рішень фірмою, ніж поведінка ринку акцій. Основними покупцями на ринку облігацій є компанії по страхуванню життя, пенсійні фонди, домогосподарства та інші великі власники.

Цінні папери уряду США. Ці довгострокові боргові інструменти випускаються Державною скарбницею США для фінансування дефіциту бюджетів федерального уряду. Оскільки вони є найширше застосовуваним видом облігацій у Сполучених Штатах (обсяг ділових операцій у середньому перевищує 100 млрд. дол. щоденно), вони є найліквіднішими цінними паперами, якими торгують на ринку капіталів. Цими цінними паперами володіють Федеральна резервна система, банки, домогосподарства та іноземці.

Цінні папери урядових установ США. Ці довгострокові облігації випускаються різними урядовими установами. Багато цих цінних паперів гарантується федеральним урядом, і тому вони функціонують багато в чому подібно до облігацій уряду США. Ними володіють ті ж власники, що й власники цінних паперів уряду США.

Облігації штатів та муніципалітетів. Облігації штатів та муніципалітетів, що їх також називають муніципальними облігаціями, є довгостроковими інструментами, що випускаються урядами штатів та місцевими урядами для фінансування видатків на школи, дороги і т. д. Важлива риса цих облігацій полягає в тому, що процентні платежі по них вільні від федерального подоходного податку і здебільшого від податків штату, який випустив їх. Комерційні банки з їхньою високою ставкою подоходного податку є найбільшими покупцями цих цінних паперів. Банки володіють більшою половиною загальної кількості випущених в обіг цих цінних паперів. Наступною великою групою власників цих облігацій є багаті індивіди, які належать до групи з високими доходами, а далі страхові компанії.

Споживчі та банківські комерційні позички. Це позички споживачам і діловим фірмам, які надаються головним чином банками, але у випадку споживчих позичок також і фінансовими компаніями. Часто для цих позичок немає вторинних ринків, і тому вони є найменш ліквідними інструментами ринку капіталів, що подані в таблиці 3.4.

Вставка 3.2. Глобальна перспектива

Фінансове регулювання за кордоном

З урахуванням того, що політичні сили в США та в інших індустріальних країнах не надто різні, фінансове регулювання в Японії, Канаді та Європі має подібні риси до фінансового регулювання у Сполучених Штатах. Постачання інформацією поліпшується внаслідок вимоги до корпорацій, що випускають цінні папери, надавати інформацію про активи та пасиви, доходи, продаж акцій і через заборону продажу цінних паперів особам та установам, які володіють конфіденційною інформацією. Стабільність посередників гарантується ліцензуванням та періодичною інспекцією бухгалтерських книг фінансових посередників і через забезпечення страхування вкладів (незважаючи на те, що покриття є меншим і його існування часто не забезпечене). Грошовий контроль підсилюється через вимогу до депозитних інститутів тримати частину їхніх вкладів у центральному банку. Хоча заохочення власності на будинки, як правило, активно не проводиться у регулюванні в інших країнах, встановлення максималь

ної стелі для процентних ставок по вкладах і по облігаціях є звичайним явищем. Проте недавно багато з цих максимальних рівнів процентних ставок були усунуті, як це сталося в Сполучених Штатах.

Основна відмінність між фінансовим регулюванням у Сполучених Штатах і в інших країнах стосується банківського регулювання. Нині тільки у Сполучених Штатах національній банківській системі заборонено відкривати регіональні філії. Справді, ця відмінність між Сполученими Штатами і Європою розширилася, бо нові банківські директиви для Європейської економічної комісії (EEC) дозволили банку, що має ліцензію в одній з країн EEC, пропонувати повний набір послуг в усіх інших країнах EEC. Банки Сполучених Штатів також найбільш обмежені у справі надання повного мірою фінансових послуг і в активах, якими вони можуть володіти. Банки за кордоном часто володіють акціями комерційних фірм, і в Японії та Німеччині вони часто нагромаджують значні частки капіталу в таких фірмах.