Менеджмент кредитного ризику банку у роздрібному кредитуванні

Одним із пріоритетних завдань банківського менеджменту в умовах нестабільності макроекономічного середовища та фінансових дисбалансів є дослідження ймовірності дефолту за кредитними зобов’язаннями контрагентів банку на етапі супроводження кредиту.

Звідси зрозуміло, що необхідна вчасна корекція взаємодії банку з такими проблемними клієнтами, наприклад через реструктуризацію заборгованості або зниження ризикуіншими способами. Це обумовлює необхідність забезпечення ефективного менеджменту кредитного ризику у роздрібному кредитуванні.

Висхідним етапом менеджменту кредитного ризику є його адекватне оцінювання, що дозволяє визначити необхідний обсяг резервів капіталу, оптимізувати структуру кредитного портфеля, виходячи зі співвідношення «ризик-дохідність», відкоригувати процентні ставки за кредитами із урахуванням очікуваного рівня втрат.

Протягом останнього десятиліття науково-методичні засади оцінювання кредитного ризику банків набули подальшого розвитку. Так, оновлені стандарти оцінювання ризиків банківської діяльності включають Рекомендації Базельського комітету з банківського нагляду «Revised Framework on International Convergence of Capital Measurement and Capital Standards» (BASEL II, 2004 рік).

Стандарт передбачає два підходи, доступні банкам для оцінювання ризиків: стандартизований підхід та підхід на основі внутрішніх рейтингів банку.

Стандартизований підхід передбачає використання стандартних класифікацій активів за видами. Для кожного виду встановлений відповідний ступінь ризику, що дозволяє розрахувати вартість активів, зважених за ризиком, і визначити мінімально допустимий розмір капіталу банку для покриття ризику (8% від загальної суми вартості таких активів). Вітчизняні банки, як правило, використовують стандартизований підхід до оцінювання кредитного ризику.

Більш складні методи оцінки кредитних ризиків засновані на власних оцінках банку - внутрішніх рейтингах (Internal Rated Based Approach, IRB approach).

Відповідно до IRBпідходу оцінювання кредитного ризику відбувається за моделлю, що включає чотири фактори: ймовірність дефолту, середньо очікувану частку втрат у разі дефолту, експозицію під ризиком та, у деяких

випадках, фактичний строк погашення (горизонт ризику) - дивись таблицю 3.9.

Таблиця 3.9

Показники, що характеризують кредитний ризик банку за базовим IRBпідходом

| Показники | Характеристики ризику | Спосіб оцінювання |

| Ймовірність дефолту (probability of default, PD) | Ймовірність дефолту за зобов’язаннями позичальника на протязі найближчого року | Власна оцінка банку (п. 285 Базель ІІ) |

| Збитки у випадку дефолту (loss given default, LGD) | Розмір збитків у випадку дефолту позичальника | Встановлюється Базельським комітетом, (п. 287-307 Базель ІІ) |

| Експозиція під ризиком (exposure at default, EAD) | Обсяг зобов’язань, що можуть бути не виконані через дефолт | Встановлюється Базельським комітетом, (п. 308-315 Базель ІІ) |

| Ефективний строк (maturity, М) | Строк, на протязі якого зберігається позиція за ризиком | Встановлюється Базельським комітетом або оцінюється банком на основі власних розрахунків (вибір методу здійснюють регулюючі органи кожної країни, п. 318-325 Базель ІІ) |

Джерело:[176]

Дефолт для банку виникає у разі, якщо боржник не в змозі повністю погасити свої кредитні зобов’язання без прийняття банком таких заходів, як реалізація забезпечення (якщо таке є), та / або у випадку, коли боржник більш ніж на 90 днів прострочив погашення кредитних зобов’язань (Базель II, п. 452). У випадку роздрібного кредитування органи нагляду можуть застосовувати термін до 180 днів, залежно від місцевих умов.

Зауважимо, що при роздрібному кредитуванні банк може визнати дефолт тільки за конкретною операцією, при цьому не визнаючи дефолту позичальника, оскільки фізична особа може бути визнана банкрутом тільки судом, за наявності відповідної нормативно-правової бази (Базель II, п. 455).

У стандарті виділені два види IRBпідходу: базовий IRBта просунутий IRB. В рамках базового підходу (Foundation Approach)банк може самостійно розраховувати ймовірність дефолту, інші параметри моделі визначаються

регулятором. При впровадженні просунутого підходу (Advanced Internal Rat/ng Based Approach)банк самостійно визначає всі фактори.

Однак, особливістю оцінювання кредитного ризику у роздрібному кредитуванні за Basel II є те, що, відповідно до п. 252, для роздрібних активів не існує різниці між фундаментальним і просунутим підходами: банки повинні надати свої власні оцінки PD, LGDта EAD.

При цьому, показником кредитного ризику є очікувані втрати за кредитом:

де EL- очікувані втрати;

PD- ймовірність настання дефолту;

LGD- рівень втрат після настання дефолту позичальника (середнє значення для роздрібних кредитів певного виду);

EAD- сума заборгованості на момент настання дефолту.

Складністю застосування методу внутрішніх рейтингів банку (IRBметоду) є те, що це вимагає створення і підтримки в актуальному стані інформації щодо фінансового стану позичальників та їх кредитної історії за період не менше п’яти років (Базель ІІ, п. 466). При корпоративному кредитуванні банки можуть використовувати статистику дефолтів в залежності від кредитного рейтингу позичальника, що надається рейтинговими агентствами. Однак, у випадку роздрібного кредитування ситуація складніша, оскільки брак інформації про кредитну історію позичальників залишається актуальною проблемою. При видачі кредитів банки користуються скоринговими моделями, за допомогою яких на етапі видачі кредитів прогнозується ймовірність виникнення у заявника 90-денної непогашеної заборгованості за кредитом протягом наступних 12 місяців.

При анкетному скорингу враховуються демографічні дані, такі, як стать, вік, освіта, сімейний стан та інші, що відображають «образ» типового клієнта цільової групи банку, з урахуванням соціально-економічних показників конкретного регіону.

При аплікаційному скоринговому оцінюванні враховуються дані, що характеризують поведінку позичальника: давність і тривалість кредитної історії; частота виникнення простроченої заборгованості, кількість відкритих і закритих рахунків, типи кредитів, що отримувалися (автокредит, іпотека, кредитна карта, роздріб), суми заборгованості тощо.

До того ж, банки мають можливість користуватися агрегованими даними про платіжну дисципліну позичальників, що надаються бюро кредитних історій у вигляді скорингового балу. На сьогодні в Україні активно працюють Міжнародне бюро кредитних історій, Українське бюро кредитних історій та Перше всеукраїнське бюро кредитних історій. Також є створена НБУ єдина інформаційна система «Реєстр позичальників», яка збирає інформацію про боржників, які допустили прострочення. Нажаль, такі агентства не публікують імовірності дефолту в залежності від скорингової оцінки позичальників.

Кредитний ризик у роздрібному кредитування оцінюється, переважно, на портфельній основі, а не в розрізі окремо взятих позичальників. Для підвищення точності оцінки ризику кредитний портфель ділять на підпортфелі, у рамках яких кредитний ризик є однорідним. Виділення однорідних за величиною ризику підпортфелів може проводитися за їх видами: іпотека, автокредитування, кредити на невідкладні потреби тощо.

При побудові моделі оцінювання кредитного ризику портфеля роздрібних кредитів пропонуємо виходити з таких припущень.

Портфель роздрібних кредитів складається з кредитів порівняних розмірів, поділених на однорідні групи за видами.

Оскільки розміри виданих позичальникам кредитів певного виду можуть відрізнятися несуттєво, замість фактичних збитків за кредитами будемо розглядатися відносні, тобто збитки, поділені на загальну величину заборгованості за кредитами.

Нехай є історія дефолтів по кредитах в розрізі nвидів. Дефолтом будемо вважати появу ненульового залишку на рахунку простроченої

заборгованості за наданими кредитами. Величина простроченої заборгованості, поділена на загальну заборгованість за кредитами певного виду, є відносними збитками банку. Якщо за якимось простроченим кредитом банку вдасться компенсувати частину збитків за рахунок реалізації заставного майна або іншим способом, то значення xiιt, відповідно, зменшиться. Таке уявлення дозволяє не тільки фіксувати виникнення дефолту в разі xit> 0, але й відстежувати розміри втрат, тобто брати до уваги не тільки ймовірність дефолту, але й втрати у разі дефолту.

Часовий період приймемо рівним одному місяцю. Вважаємо, що динаміка макроекономічних показників, впливаючи на ситуацію в економіці країни в цілому, змінює фінансове становище переважної чисельності позичальників. Це означає, що існує кореляція часу виникнення і величини збитків за різними видами кредитів. Не врахування взаємозалежності реалізації кредитного ризику між позичальниками веде до недооцінювання ймовірності їх спільного дефолту, що створює загрозу фінансовій стійкості банку.

При інтеграції показників кредитного ризику окремих позичальників для визначення сукупних ризиків за видами кредитів і ризику портфеля в цілому, не можна використовувати адитивний підхід, при якому оцінки ризиків просто додаються. В умовах багаточисельності позичальників необхідно будувати багатовимірні функції розподілу ймовірності виникнення збитків, що враховують як незалежність розподілу окремих випадкових величин, так і їх взаємний вплив. До того ж, при оцінюванні ризику необхідно мати на увазі, що розподіл імовірностей його реалізації в реальності дуже рідко є нормальним або логнормальним, а також те, що такий розподіл не є стійким у часі. Крім того, різним компонентам ризику можуть відповідати різні види розподілів.

Базельський комітет з банківського нагляду як один із найбільш коректних способів оцінювання ризиків виділив математичний апарат копула-функцій [184]. Копула - це функція, що дозволяє перейти від

одновимірних (часткових) розподілів випадкових величин до їх спільного розподілу. Використання копула-функцій дозволяє окремо моделювати часткові розподіли збитків за окремими видами кредитів і кореляційні залежності між ними, що є важливим для оцінювання кредитного ризику, оскільки для кожного виду кредиту може бути характерна своя специфіка, яка обумовлює вид часткового розподілу збитків. Таким чином, використання копула-функцій дозволяє отримати більш реалістичні оцінки сукупного кредитного ризику портфеля роздрібних кредитів банку за рахунок моделювання функції розподілу ймовірностей спільного дефолту позичальників.

Копула (з лат. couple- зв’язка) - це строго зростаюча функція C декількох змінних з областю визначення [0; 1]nта областю значень [0; 1]:

яка при підстановці в неї в якості аргументів значень nфункцій часткового розподілу деяких випадкових величин дає значення функції їх спільного розподілу:

де - копула, що розподіляє особливості висхідного

- копула, що розподіляє особливості висхідного

розподілу на незалежні (маргінальні) та корелятивні, на сукупність розподілів та копулу

та копулу у якій «упаковані» всі

у якій «упаковані» всі

зв’язки між компонентами висхідного розподілу, оскільки копула інваріантна до всіх монотонних перетворень осів координат в багатомірному просторі Rn, тобто в копулі зосереджені всі моделі залежностей між випадковими величинами.

Копула-функції поділяються на сімейства. Основними сімействами копул є: еліпсоподібні, архімедові, екстремальні. Їх функціональні форми представлені в таблиці Д.1 додатку Д. У подальшому пропонуємо зосередити увагу на трьох видах архімедових копул, які найбільш часто використовуються в економіко-математичному моделюванні: копулі Клейтона, копулі Френка та копулі Гамбел-Хоугарда. Перевагою

архімедових копул є те, що в їх функціональній формі виділено функцію- генератор, яку зручно використовувати в розрахунках. Також вважаємо, що при визначенні функціональної форми копули доцільно використати теорію побудови ієрархічних архімедових копул, яка дозволяє змоделювати більш гнучку структуру залежності випадкових величин [124, С. 123-128].

Представимо функції зазначених копул для випадку розподілу двох незалежних величин (X1, X2) та їх генератори.

Копула Клейтона:

Копула Френка:

Копула Г амбела-Хоугарда:

Основною проблемою при використанні копула-функцій є коректна ідентифікація їх параметрів, для чого необхідний достатній обсяг статистики щодо реалізації ризику. Враховуючи, що розподіл ймовірностей реалізації ризику не стаціонарний і змінюються в часі, функція копули та її параметри теж будуть змінюватися, тому необхідний постійний перегляд результатів розрахунків.

Для визначення параметрів копула-функції пропонуємо використовувати напівпараметричний метод, коли копула оцінюється параметрично (на основі методу максимізації функції правдоподібності [73]), а в якості часткових розподілів використовуються емпіричні функції розподілу.

Вибіркова (емпірична) функція розподілу ймовірностей дефолтів за окремим видом роздрібного кредиту розраховується за формулою:

де nx- число вибіркових значень, що не перевищують значення спостереження; n - обсяг вибірки.

Емпірична функція розподілу може бути побудована за допомогою вбудованої функції Excel «РАНГ», яка обчислює значення nx.

Після побудови рядів значень емпіричних функцій розподілу ймовірностей дефолтів за окремим видами роздрібних кредитів, що входять до складу кредитного портфеля, стає можливим обчислення функції правдоподібності копули. Параметри копула-функцій оцінюються методом максимальної правдоподібності.

Для двовимірних копул функцією правдоподібності Lє добуток всіх значень другої змішаної похідної копула-функції Cза змінними X1та X2для кожної пари значень емпіричних функцій розподілу. Друга часткова похідна двовимірної копули становить:

Тоді функція правдоподібності двовимірної копули Lвиражається формулою:

де нижній індекс при Х вказує на номер змінної (у випадку з двомірною копулою - X1або X2), а верхній - на порядковий номер значення в ряду значень емпіричної функції розподілу.

Обчислені похідні для кожної з розглянутих копул виглядають наступним чином.

Копула Клейтона:

Копула Френка:

Копула Гамбел-Хоугарда:

Знаходження максимуму функції правдоподібності слід виконувати з використанням надбудови програми Excel «Пошук рішень». Цей інструмент дозволяє розрахувати значення функції правдоподібності при всіх можливих значеннях параметру копула-функції α. Початкове значення параметра α задається випадковим вибором будь-якого значення з заданої області значень. Значення параметра α, яке відповідає максимуму функції правдоподібності, використати як параметр копула-функції.

Для визначення якості оцінювання параметрів копули, а також порівняння різних копулярних моделей, пропонуємо використовувати коефіцієнт конкордації Кендалла, який для двох рядів Xі Yдовжиною n обчислюється за формулою:

Довірчий інтервал для коефіцієнта Кендалла становить:  де uq- квантиль стандартного нормального розподілу, p- довірча

де uq- квантиль стандартного нормального розподілу, p- довірча

ймовірність [1].

Розраховані значення коефіцієнта Кендалла порівнюються з значенням τ,яке розраховується на основі оціненого параметра копули α.Для кожної копули визначена своя формула розрахунку τ.

Для копули Клейтона:

Для копули Френка:

Для копули Г амбел-Хоугарда:

Порівнюючи значення τ,розраховані для кожної копули, і оцінки коефіцієнта конкордації Кендалла можна визначити, наскільки та чи інша копули підходить для моделювання розподілу одночасних дефолтів позичальників за різними видами кредитів, залежно від того, чи знаходиться вибіркове значення τв межах довірчого інтервалу, та зробити вибір оптимальної копула-функції.

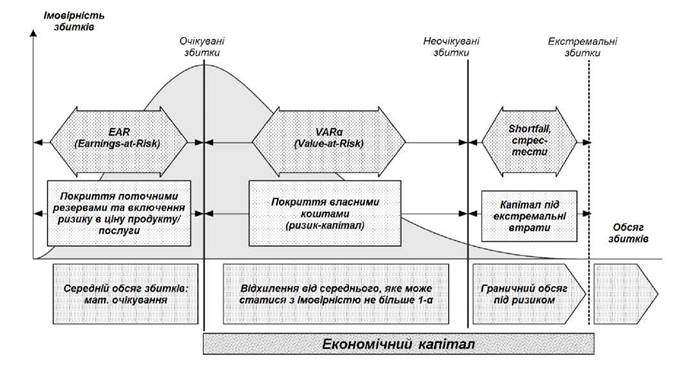

За допомогою функції-генератора обраної копули згенерувати модельні значення збитків, які отримає банк за видами роздрібних кредитів. На основі отриманих даних побудувати функцію розподілу ймовірностей спільного дефолту позичальників та оцінити такі показники кредитного ризику, як - очікувані збитки (Expected Loss, EL, або Earnings-at-Risk, EaR)та неочікувані збитки (Value-at-Risk, VaR)Зазначені показники є загальноприйнятими мірами ризику, які можуть визначатися для різних рівнів значимості (квантилів функції розподілу).

Функція спільного розподілу збитків та такі міри кредитного ризику, як EaRта VaRу графічному вигляді представлені на рисунку 3.13.

168

Рис. 3.13. Джерела покриття збитків внаслідок реалізації кредитного ризику банку

Джерело:[171]

Як свідчать дані рисунку 3.13, очікувані збитки кредитного портфеля розраховуються як математичне очікування збитків за різними видами роздрібних кредитів при одночасному дефолті позичальників. Ці втрати покриваються за рахунок поточних резервів під втрати та прибутку банків.

Непередбачувані збитки визначаються на основі розрахунків відхилення від середнього, що може трапитися із заданим рівнем довірчої ймовірності, та покриваються за рахунок власного капіталу банку.

При виникненні екстремальних втрат під ризиком можуть опинитися кошти клієнтів банку та інвесторів, які надали йому позиковий капітал.

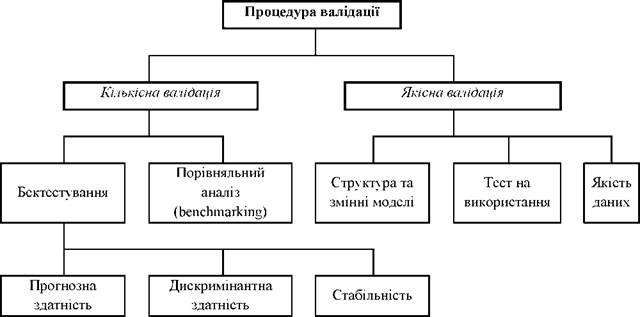

Зауважимо, що економіко-математичні моделі, які використовуються в банку для оцінювання ризиків, повинні періодично проходити процедуру валідації. Метою валідації є підтвердження того, що величина очікуваних збитків, які обчислюється на основі моделі, а також розрахунок вимог щодо

достатності капіталу банку, базуються на коректній і стабільній оцінці ймовірності реалізації ризику.

Компоненти процедури валідації представлені на рисунку 3.14.

Рис. 3.14. Компоненти процедури валідації економіко-математичних моделей оцінювання ризиків

Джерело:[183]

Кількісна валідація включає в себе оцінку дискримінантної здатності, прогнозної здатності та стабільності моделі. Дискримінантна здатність - це підтвердження здатності моделі розділяти «дефолтних» і «недефолтних» позичальників. Прогнозна здатність - оцінка відповідності фактичної частоти дефолтів і частоти дефолтів, отриманої за допомогою моделі. Стабільність моделі означає коректність результатів розрахунків за моделлю при різних економічних умовах та різних стратегіях розвитку банківського бізнесу.

Також часто використовується порівняльний аналіз (benchmarking)- порівняння оцінок, отриманих за допомогою моделі, із зовнішніми еталонами (наприклад, з оцінками бюро кредитних історій, результатами розрахунків з використанням загальновизнаних моделей оцінювання ризиків або моделей, розроблених наглядовими органами).

Якісна валідація включає в себе оцінювання наступних обов’язкових складових:

- якість даних - перевірка повноти, адекватності, репрезентативності та цілісності даних, що використовуються в моделі;

- тест на використання - оцінка ступеня використання моделі та її результатів в бізнес-процесах банку;

- структура та змінні величини в моделі - оцінка адекватності обраного типу моделі, коректність і достатність змінних, що використовуються в ній.

Результатом валідації є оцінка моделі та процесу її використання на предмет відповідності вимогам регулятора, а також підготовка рекомендацій щодо вдосконалення моделі.

Якість моделі при побудові ретроспективного прогнозу (бектестінга) пропонуємо розраховувати як число «пробоїв» границі очікуваних збитків, тобто числа випадків, коли фактично отримані збитки перевищили визначену за моделлю границю очікуваних збитків. Для цього використаємо показник середньоквадратичної величини «пробоїв» (Root Mean Squared Breach - RMSB),який визначається за формулою:

де - оцінка збитків за моделлю при прогнозі на hперіодів уперед,

- оцінка збитків за моделлю при прогнозі на hперіодів уперед,

починаючи з моменту Т, при прогнозуванні в момент фактичні збитки в момент

фактичні збитки в момент

Зважаючи на викладене, пропонуємо оцінювати кредитний ризик портфеля роздрібних кредитів банку за структурно-логічною схемою, представленою на рисунку 3.15.

Рис. 3.15. Структурно-логічна схема оптимізації портфеля роздрібних банківських кредитів

Примітка. На рисунку 3.15 використано наступні умовні позначення: C(X) - копула- функція; F(X) - функція розподілу незалежних величин; φt(a)- функція-генератор; а - допоміжний параметр.

Джерело: розробка автора

За результатами оцінювання кредитного ризику повинні бути прийняті управлінські рішення щодо вжиття заходів з мінімізації збитків внаслідок реалізації ризику. Такими заходами є: раціонування, диверсифікація, структурування кредитів, створення резервів на покриття ризику тощо.

Раціонування кредитного портфеля банку - це встановлення гнучких або жорстких лімітів кредитування за сумою, термінами, видами, розмірами процентних ставок та іншими умовами надання кредитів; встановлення лімітів за окремими позичальниками або класами позичальників; визначення лімітів концентрації кредитів в руках одного або групи взаємопов’язаних позичальників.

Процедура раціонування включає два напрями: виконання нормативів, встановлених Національним банком України, і дотримання системи внутрішньобанківських обмежень. Так, мінімізації кредитного ризику сприяють економічні нормативи максимального розміру ризику на одного клієнта, максимального розміру ризику щодо інсайдерів, максимального розміру великих кредитів, максимального розміру ризику на одного кредитора. Базою для розрахунку цих лімітів виступають власні кошти (капітал) банку.

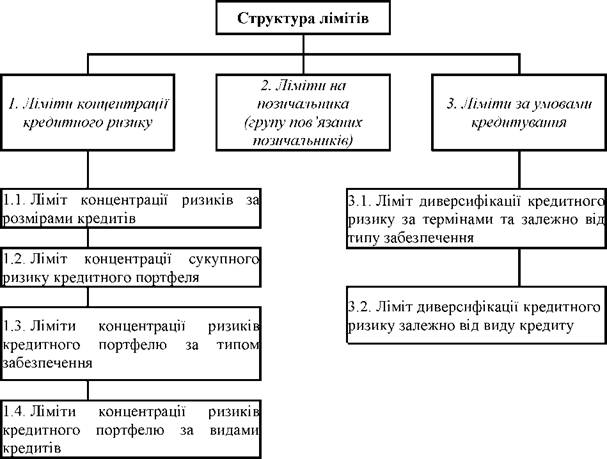

Диверсифікація кредитного портфеля банку є методом мінімізації кредитного ризику шляхом розподілу позик між різними категоріями позичальників, за термінами надання, видами забезпечення, кредитними інструментами, ступенями ризику, регіонами, видами діяльності, а також рядом інших ознак на основі встановлення внутрішніх лімітів (рис. 3.16). Внутрішні ліміти, що обмежують обсяги кредитних операцій, встановлюються виходячи з того рівня втрат, який банк готовий понести через реалізацією кредитного ризику.

Диверсифікація позичальників може здійснюватися за допомогою розподілу кредитів між різними групами населення (молодь, особи зі стійким рівнем доходу, особи передпенсійного віку тощо), залежно від мети кредитування (на споживчі потреби, на будівництво житла, на

навчання та ін.). Експерти банку при формуванні кредитного портфеля повинні уникати надмірної концентрації кредитів у тій чи іншій групі позичальників.

Рис. 3.16. Структура внутрішніх лімітів банку за кредитними операціями

Джерело:розроблено автором

Диверсифікація кредитного портфеля за термінами має особливе значення, оскільки рівень кредитного ризику, як правило, збільшується в міру збільшення терміну кредиту. У разі орієнтації банку на довгострокове кредитування, корисним вважається включення в кредитний портфель короткострокових позик, які збалансують його структуру.

Диверсифікація прийнятого забезпечення за кредитами дозволяє банку забезпечити можливість відшкодування кредитних втрат за рахунок майна

позичальника, що виступає в якості забезпечення виконання зобов’язань за кредитом. Переважання в структурі кредитного портфеля недостатньо забезпечених і незабезпечених (бланкових) кредитів збільшує для банку ймовірність втрат. Водночас, забезпечені кредити також розрізняються залежно від видів забезпечення, його якості, можливостей реалізації.

Структурування кредитів передбачає визначення умов кредитного договору з метою отримання банком доходу та мінімізації кредитного ризику. Істотними умовами кредитного договору є: сума кредиту та терміни його надання; процентна ставка за користування кредитом; цільове використання кредиту; спосіб забезпечення виконання зобов’язань за кредитним договором; відповідальність сторін за невиконання умов кредитного договору; інші (додаткові) умови договору. Такі умови суттєво впливають на мінімізацію кредитного ризику, тому чим точніше вони визначені, чим більше чинників враховано, тим нижчим буде рівень ризику.

Для покриття ризиків банки створюють кілька видів резервів:

- фонд обов’язкових резервів, що розміщується в центральному банку, за рахунок якого покриваються ризики банківської ліквідності та неплатоспроможності;

- резерви для компенсації фінансових втрат, що виникають у результаті діяльності банку, порядок формування та використання яких визначається відповідними нормативними документами центрального банку;

- резерви на покриття можливих втрат за активами, що підпадають під кредитний ризик.

Достатність обсягів резервів під можливі втрати банку за кредитними операціями залежить від адекватності оцінки кредитного ризику, тому використання копула-функцій розподілу ймовірностей одночасного дефолту позичальників за різними видами роздрібних кредитів повинно стати невід’ємним компонентом оцінювання кредитного ризику.

Іншими підходами до мінімізації кредитного ризику (credit risk mitigation, CRM)є неттінг, страхування кредитних ризиків, використання кредитних деривативів тощо.

Таким чином, виконане дослідження дало змогу розвинути науково- методичний підхід до оцінювання кредитного ризику портфеля роздрібних кредитів банку, який, на відміну від інших підходів, передбачає моделювання багатовимірної ієрархічної копула-функції розподілу ймовірностей одночасних дефолтів позичальників за різними видами роздрібних кредитів, що дозволяє підвищити точність розрахунків обсягів резервів під очікувані збитки, спрогнозувати ймовірність неочікуваних збитків та, на основі цього, встановити внутрішні ліміти за кредитними операціями банку, що сприятиме мінімізації наслідків реалізації кредитного ризику.