Формування оптимальної структури портфеля роздрібних кредитів банку

Без застосування сучасних інформаційних технологій і підходів до моніторингу й контролю за станом і структурою кредитного портфеля неможливо досягти ефективного управління банківською роздрібною кредитною діяльністю.

Формування кредитного портфеля впливає на стратегію і тактику розвитку банку, його можливості кредитування фізичних осіб та ділову активність на ринку банківських послуг. Кредитний портфель служить не тільки головним джерелом доходів банку, а й джерелом ризику розміщення активів. Від якості та структури формування кредитного портфеля в значній мірі залежать фінансові результати діяльності банку, його стійкість і ділова репутація.Кредитний портфель банку являє собою сукупність вимог банку за наданими позиками, сформовану з метою забезпечення прибутковості кредитних операцій, контролю за ризиками, з урахуванням вимог законодавства у банківській сфері, сформованих умов зовнішнього середовища, кон’юнктури ринків, а також власних можливостей банку.

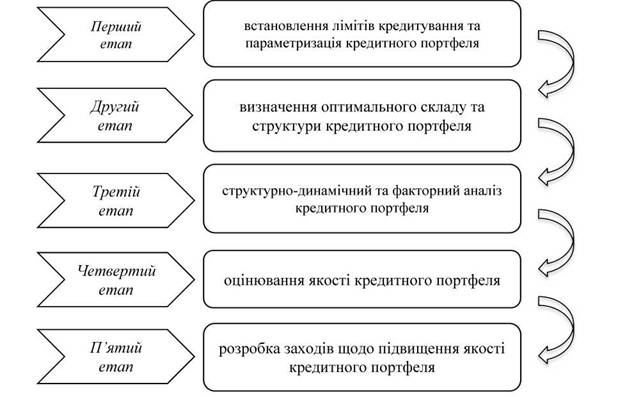

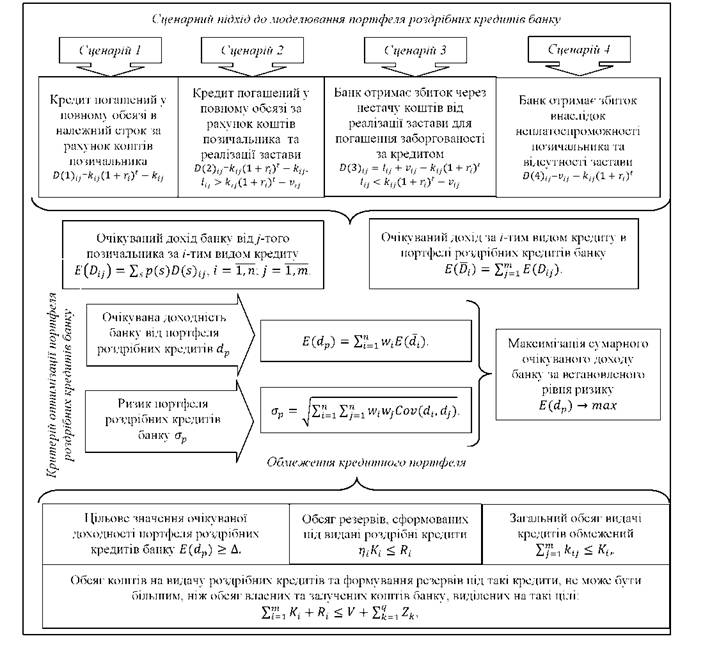

Формування кредитного портфеля банку проводиться відповідно до кредитної політики банку, відповідно до якої встановлюються цілі банку з надання кредитів, визначаються пріоритетні напрямки кредитування, критерії якості кредитів, темпи зростання обсягів кредитного портфеля, відображаються припустимі для банку межі ризику та рівень прибутковості. Процес формування кредитного портфеля є неперервним та включає в себе етапи, представлені на рисунку 3.10.

На початковому етапі, відповідно до цілей і стратегією кредитної політики банку, формується система лімітів кредитування: визначаються максимально припустимі співвідношення суми кредитів і сукупних активів банку; частка ресурсів банку, яка може бути використана на видачу кредитів; види кредитів, які можуть видаватися; частка кредитного портфеля, яку

можуть становити позики кожного виду; концентрація кредиту на одного позичальника тощо.

За допомогою встановлення лімітів кредитування здійснюється оптимізація пропорцій різних видів кредитів у кредитному портфелі з урахуванням обсягу і структури кредитних ресурсів.

Рис. 3.10. Процес формування кредитного портфеля банку

Джерело: розроблено автором

Метою лімітування є забезпечення диверсифікації кредитного портфеля шляхом видачі кредитів меншими сумами на коротший термін якомога більшому числу позичальників. Адже концентрований кредитний портфель з високою часткою кредитів певного виду характеризується підвищеним рівнем ризиків концентрації. Додатковим інструментом зниження ризику є диверсифікація форм забезпечення кредитів на основі поєднання застави з гарантією, поручительством та страхуванням. Завдяки лімітуванню банкам вдається уникнути високих витрат внаслідок необдуманої концентрації кредитного ризику, а також диверсифікувати кредитний портфель та забезпечити отримання прибутку.

Другий етап формування кредитного портфеля передбачає параметризацію кредитного портфеля банку за видами кредитів, умовами погашення, термінами погашення, розмірами, якістю кредитів, рівнями процентних ставок, комісіями. Встановлення параметрів кредитного портфеля повинно проводитися з урахуванням необхідності досягнення прибутковості кредитного портфеля на рівні не нижче собівартості здійснення кредитних операцій (покривати витрати на ведення кредитних рахунків, персонал, вартість залучених у кредитування ресурсів та ін.) та забезпечувати прийнятний рівень маржі.

Обсяг та структура кредитного портфеля банку визначається низкою факторів: нормами регулювання банківської діяльності (нормативом кредитного ризику, обмеженням або забороною видачі деяких видів кредитів), кредитною політикою банку, в якій визначаються основні цілі та пріоритетні напрямки кредитування, розміром капіталу банку, кваліфікацією менеджменту банку тощо.

Кредитний портфель банку має динамічну структуру, адже склад кредитів постійно оновлюється за рахунок видачі нових виданих кредитів та погашення старих.

У зв’язку з цим на наступному етапі потрібно здійснювати моніторинг відповідності структури кредитного портфеля заданим параметрам. Структурно-динамічний аналіз кредитного портфеля слід проводити за критеріями ступеня кредитного ризику, фактичного стану погашення кредитів, за видами клієнтів, видами валют, резидентством клієнтів, видами забезпечення (заставою, гарантіями, поручительствами, без забезпечення), строками кредитування, якістю погашення (у розрізі термінових, прострочених, пролонгованих, сумнівних кредитів), технікою кредитування (кредитні рахунки, контокорентні кредити, овердрафти, кредитні лінії). Важливо проаналізувати збалансованість кредитного портфеля за обсягами (сумами) та термінами видачі кредитів, які повинні відповідати термінам запозичення та обсягам наявних і залучених коштів, за умови дотримання вимог щодо достатності капіталу банку.

За результатами моніторингу визначається відповідність кредитного портфеля цілям кредитної політики і кредитній стратегії банку, оцінюються сукупний ризик портфеля, обсяги резервів під можливі втрати за кредитами, виявляються фактори, що змінюють якість і структуру портфеля, розробляються та реалізуються заходи, спрямовані на поліпшення якості кредитного портфеля банку.

Слід зауважити, що кредитний портфель є не тільки джерелом доходів, але й джерелом ризиків. Кредитні операції, будучи пріоритетним напрямком діяльності банку, є одними з найбільш ризикових. За наявності жорстких обмежень щодо сум наявних вільних кредитних ресурсів, вартості та термінів залучення ресурсів, максимального розміру кредиту на одного позичальника та інших, потребує вирішення проблема визначення складу та структури оптимального кредитного портфеля.

Вважаємо, що при формуванні кредитного портфеля слід використовувати класичну модель інвестиційного портфеля Г. Марковіца, удосконалену з урахуванням специфіки банківської діяльності. Перевагою портфельного підходу до управління кредитами є поєднання високоприбуткових і ризикованих напрямів кредитування з менш ризикованими та прибутковими, що дозволить оптимізувати кредитний портфель з погляду кредитних ризиків, складу клієнтів і структури кредитів, забезпечить диверсифікацію кредитних вкладень, їх ліквідність і прибутковість.

Недоліком моделі Г. Марковіца є припущення про нормальний розподіл ймовірностей при визначенні очікуваної доходності та ризику активів, що не справджується в умовах загострення фінансової кризи, однак є цілком прийнятним у разі стабілізації ситуації.Формалізуємо задачу формування оптимальної структури роздрібних кредитів банку. Припустимо, що роздрібний кредит z-того виду (і = 1, п) виданий /-тому позичальнику (j = 1, т) у розмірі kij(із урахуванням першопочаткового внеску) під ставку відсотка ri. Загальний обсяг роздрібних кредитів /-того виду, виданих позичальникам, становить Ki.

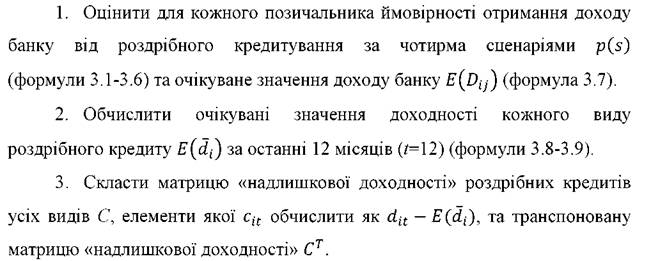

Слід зазначити, що обсяг доходу банку від роздрібного кредитування є випадковою величиною, ураховуючи, що частина кредитів може бути не повернута позичальниками. Після отримання позичальником кредиту можливі чотири сценарії отримання доходу D(s)з імовірністю p(s), де 5- це сценарій.

Сценарій 1(імовірність реалізації - q(1)). Кредит буде погашений у повному обсязі в належний строк за рахунок коштів позичальника. За такого сценарію банк очікує отримати процентний дохід за кредитом:

де Z - кількість періодів нарахування відсотків.

Сценарій 2(імовірність реалізації - q(2)).Кредит погашається за рахунок реалізації застави (наприклад, при роздрібному кредитуванні на придбання автомобіля).

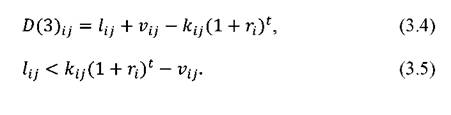

Позначимо ринкову вартість застави і-того виду кредиту j-того позичальника - як Iij-, обсяг коштів, які позичальник виплатив банку - як Vij-. Якщо ринкова вартість застави буде більше, ніж загальний обсяг боргових зобов’язань позичальника перед банком за вирахуванням виплачених позичальником коштів, то банк отримає процентний дохід за кредит:

Сценарій 3(імовірність реалізації - q(3)).Коштів від реалізації застави виявляється недостатньо для погашення заборгованості за кредитом. У такому разі банк отримає збиток (невиплачена сума кредиту та/або нарахований, але не отриманий процентний дохід):

Сценарій 4(імовірність реалізації - q(4)).Кредит не погашений внаслідок неплатоспроможності позичальника та відсутності застави. Тоді банк отримає збиток у розмірі:

Тоді очікуваний дохід банку від /-того позичальника за z-тим видом кредиту:

Очікуваний дохід банку за /-тим видом кредиту в портфелі роздрібних кредитів банку:

Урахуємо, що ресурси банку, які спрямовуються на роздрібне кредитування, формуються за рахунок власних коштів банку Vта залучених

Середня (очікувана) доходність роздрібного кредитування банку за /тим видом кредиту становитиме:

Сума часток окремих видів роздрібних кредитів xiв портфелі роздрібних кредитів дорівнює 1:

Очікувана доходність банку від портфеля роздрібних кредитів dp:

Визначимо критерієм оптимізації портфеля роздрібних банківських кредитів максимізацію сумарного очікуваного доходу банку за встановленого рівня ризику:

Ризик портфеля роздрібних кредитів банку:

I

I

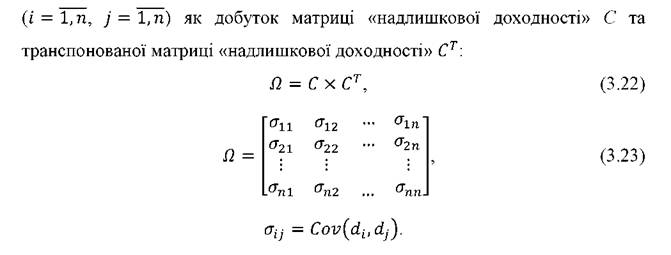

Коваріації доходностей роздрібних кредитів різних видів обчислюються як:

I

I

При цьому, у банку є наступні обмеження щодо видачі роздрібних кредитів:

1) при видачі роздрібних кредитів Ki, під кожний вид кредиту формуються резерви Riза нормою ηi.

формуються резерви Riза нормою ηi.

Звідси, обсяг резервів, сформованих під видані роздрібні кредити становить:

При цьому банк може встановити обмеження щодо рівня ризику недоотримання доходу банку від портфеля роздрібних кредитів, використавши для цього показник VAR:

де VARp- це «вартість під ризиком» (Value at Risk) портфеля роздрібних

кредитів банку;

σp- стандартне відхилення доходності портфеля роздрібних кредитів банку;

'a- кількість стандартних відхилень, що відповідають рівню довірчої ймовірності а= 95% (за таблицею нормального розподілу (функція Лапласа) 'a=1,65 стандартних відхилень).

2) обсяг коштів, що спрямовується на видачу роздрібних кредитів та формування резервів під такі кредити, не може бути більшим, ніж обсяг власних та залучених коштів банку, виділених на такі цілі:

3) загальний обсяг виданих роздрібних банківських кредитів розподіляється між позичальниками в розмірах kij:

4) значення показників обсягу кредитів, обсягу резервів та частки виданих позичальникам кредитів не можуть бути від’ємними:

5) цільове значення очікуваної доходності портфеля роздрібних кредитів банку:

Формалізована модель оптимізації структури портфеля роздрібних кредитів банку представлена на рисунку 3.11. Дана модель є задачею нелінійного програмування. Для отримання рішення поставленої задачі використаємо метод множників Лагранжа [104].

Структуру оптимального портфеля роздрібних кредитів банку пропонуємо визначати за авторською методикою:

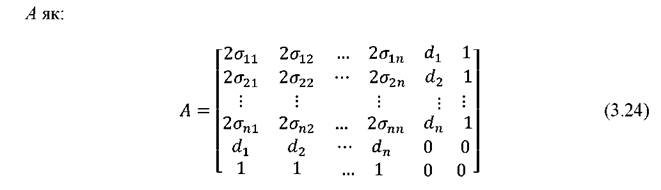

4. Розрахувати матрицю коваріацій доходності кредитів різних видів у портфелі роздрібних кредитів банку Ωз елементами σij-, розмірністю n?n

5. Визначити матрицю «ризик-дохідність» роздрібного кредитування  та обернену матрицю «ризику-доходності» роздрібного кредитування (A1.

та обернену матрицю «ризику-доходності» роздрібного кредитування (A1.

6. Визначити вектор-стовбець структури портфеля роздрібних кредитів банку Xза формулою:

де

A1, А 2- це множники Лагранжа, які виконують допоміжну роль у розрахунках;

150

У формулі 3.27 одним із елементів вектору-стовбцю В є доходність портфеля роздрібних кредитів банку Rp, значення якої пропонуємо спочатку встановити як Rp=0.

7. Встановити діапазон значень доходності портфеля роздрібних кредитів банку dpiдля подальших розрахунків. Наприклад, це може бути значення від 0% до 50% з кроком 2%.

8. За допомогою інструменту Excel «Таблиця даних» визначити структуру портфелів роздрібних кредитів банку X1для завданого діапазону значень dpi.

9. Визначити ризик (стандартне відхилення доходності) портфеля роздрібних кредитів банку σpза формулою (3.14) для завданого діапазону значень dpi.

10. За результатами аналізу визначити оптимальний варіант структури портфеля роздрібних кредитів банку, із урахуванням встановлених обмежень (формули 3.16-3.21).

Продемонструємо визначення оптимальної структури портфеля роздрібних кредитів банку на прикладі. Для спрощення розрахунків включимо в портфель роздрібних кредитів банку три види кредитів, які розрізняються за об’єктами кредитування. Доходність роздрібного кредитування за видами кредитів за останні 12 місяців (формула 3.9) та очікувані значення доходності за такими кредитами (формула 3.10) узагальнені в таблиці 3.2.

Рис. 3.11. Формалізована модель оптимізації портфеля роздрібних банківських кредитів

Примітка. На рисунку 3.11 використано наступні умовні позначення: і - порядковий номер виду кредиту; j- порядковий номер позичальника; kij- розмір кредиту; r- ставку відсотка за кредитом; Dij- дохід банку; t- кількість періодів нарахування відсотків; Ki- обсяг виданих кредитів; lij- ринкова вартість застави; Vij- власні кошти позичальника; Wi- частка кредиту в кредитному портфелі; di- доходність кредитування; dp- доходність кредитного портфеля; σp- ризик кредитного портфеля; V- власні кошти банку; р - імовірність; s - номер сценарію; Ri- резерви; Zb- залучені кошти; ηi- норма резервування.

Джерело: розробка автора

Таблиця 3.2

Доходність роздрібного кредитування банку за видами кредитів

за останні 12 місяців

| Період t (місяць) | Доходність роздрібного кредитування банку за z-тим видом кредиту dit, % | ||

| d1t | d2t | d3t | |

| t=1 | 30 | 48 | 17 |

| t=2 | 27 | 45 | 20 |

| t=3 | 32 | 50 | 16 |

| t=4 | 26 | 44 | 14 |

| t=5 | 28 | 49 | 19 |

| t=6 | 25 | 52 | 15 |

| t=7 | 27 | 47 | 21 |

| t=8 | 26 | 51 | 18 |

| t=9 | 29 | 56 | 17 |

| t=10 | 32 | 54 | 20 |

| t=11 | 30 | 46 | 22 |

| t=12 | 31 | 44 | 20 |

| E(di) | 28,58 | 48,83 | 18,25 |

Джерело: складено автором

Складемо матрицю «надлишкової доходності» за видами роздрібних кредитів банку C(табл. 3.3), елементи якої обчислимо як dit— E(di).

Таблиця 3.3

Матриця «надлишкової доходності» за видами роздрібних кредитів банку

| Кредит 1 -го виду | Кредит 2-го виду | Кредит 3-го виду |

| 1,42 | -0,83 | -1,25 |

| -1,58 | -3,83 | 1,75 |

| 3,42 | 1,17 | -2,25 |

| -2,58 | -4,83 | -4,25 |

| -0,58 | 0,17 | 0,75 |

| -3,58 | 3,17 | -3,25 |

| -1,58 | -1,83 | 2,75 |

| -2,58 | 2,17 | -0,25 |

| 0,42 | 7,17 | -1,25 |

| 3,42 | 5,17 | 1,75 |

| 1,42 | -2,83 | 3,75 |

| 2,42 | -4,83 | 1,75 |

Джерело: розрахунки автора

Визначимо транспоновану матрицю «надлишкової доходності» Ct

(табл. 3.4).

Таблиця 3.4

Транспонована матриця «надлишкової доходності» за видами роздрібних кредитів банку

| Кредит 1-го виду | 1,42 | -1,58 | 3,42 | -2,58 | -0,58 | -3,58 |

| Кредит 2-го виду | -0,83 | -3,83 | 1,17 | -4,83 | 0,17 | 3,17 |

| Кредит 3-го виду | -1,25 | 1,75 | -2,25 | -4,25 | 0,75 | -3,25 |

| Кредит 1-го виду | -1,58 | -2,58 | 0,42 | 3,42 | 1,42 | 2,42 |

| Кредит 2-го виду | -1,83 | 2,17 | 7,17 | 5,17 | -2,83 | -4,83 |

| Кредит 3-го виду | 2,75 | -0,25 | -1,25 | 1,75 | 3,75 | 1,75 |

Джерело: розрахунки автора

Розрахуємо матрицю коваріацій доходності кредитів різних видів у портфелі роздрібних кредитів банку Ωза формулами (3.22-3.23) як добуток матриці «надлишкової доходності» та транспонованої матриці «надлишкової доходності» (табл. 3.5).

Таблиця 3.5

Матриця коваріацій доходностей кредитів різних видів у портфелі роздрібних кредитів банку Ω

| 0,36 | -0,10 | 0,56 |

| -0,10 | 1,69 | -1,15 |

| 0,56 | -1,15 | 1,51 |

Джерело: розрахунки автора

Складемо матрицю «ризику-доходності» роздрібного кредитування банку за формулою 3.24 (табл. 3.6).

Таблиця 3.6

Матриця «ризику-доходності» роздрібного кредитування банку

| 0,71 | -0,21 | 1,11 | 28,58 | 1 |

| -0,21 | 3,38 | -2,30 | 48,83 | 1 |

| 1,11 | -2,30 | 3,02 | 18,25 | 1 |

| 28,58 | 48,83 | 18,25 | 0 | 0 |

| 1 | 1 | 1 | 0 | 0 |

Джерело: розрахунки автора

Визначимо обернену матрицю «ризику-доходності» роздрібного кредитування банку AA1(табл. 3.7).

Таблиця 3.7

Обернена матриця «ризику-доходності» роздрібного кредитування банку

| 18,96 | -6,40 | -12,55 | -0,18 | 5,20 |

| -6,40 | 2,16 | 4,24 | 0,09 | -2,36 |

| -12,55 | 4,24 | 8,31 | 0,08 | -1,85 |

| -0,18 | 0,09 | 0,08 | -0,01 | 0,34 |

| 5,20 | -2,36 | -1,85 | 0,34 | -11,85 |

Джерело: розрахунки автора

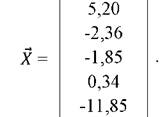

Сформуємо за формулою (3.27) вектор-стовбець В, одним із елементів якого є доходність портфеля роздрібних банківських кредитів Rp, значення

якої встановимо Rp = 0:

Розрахуємо структуру портфеля роздрібних банківських кредитів CC за формулою (3.25) при заданому значенні доходності dp = 0:

Попередній розрахунок за умови dp = 0 потрібний для того, щоб використати результати таких розрахунків при обчисленні структури портфеля роздрібних банківських кредитів

за умови dp = 0 потрібний для того, щоб використати результати таких розрахунків при обчисленні структури портфеля роздрібних банківських кредитів для діапазону значень dpiвід 0% до 50 % з кроком 2 % за допомогою інструмента Excel «Таблиця даних». У таблиці 3.8 представлено результати розрахунків доходності, ризику та структури різних варіантів портфеля роздрібних кредитів банку.

для діапазону значень dpiвід 0% до 50 % з кроком 2 % за допомогою інструмента Excel «Таблиця даних». У таблиці 3.8 представлено результати розрахунків доходності, ризику та структури різних варіантів портфеля роздрібних кредитів банку.

Таблиця 3.8

Структура портфелів роздрібних кредитів банку із різним рівнем доходності

| Доходність портфеля роздрібних кредитів банку dp,% | Частки кредитів z-того виду у складі портфеля роздрібних кредитів банку | Ризик портфеля роздрібних кредитів банку σp,% | ||

| кредит 1-го виду (Xi) | кредит 2-го виду (X2) | кредит 3-го виду (X3) | ||

| 0 | 5,20 | -2,36 | -1,85 | 3,84 |

| 2 | 4,85 | -2,17 | -1,68 | 3,62 |

| 4 | 4,50 | -1,99 | -1,52 | 3,40 |

| 6 | 4,15 | -1,80 | -1,35 | 3,17 |

| 8 | 3,80 | -1,62 | -1,18 | 2,95 |

| 10 | 3,45 | -1,43 | -1,01 | 2,73 |

| 12 | 3,10 | -1,25 | -0,85 | 2,50 |

| 14 | 2,75 | -1,07 | -0,68 | 2,28 |

| 16 | 2,39 | -0,88 | -0,51 | 2,06 |

| 18 | 2,04 | -0,70 | -0,34 | 1,84 |

| 20 | 1,69 | -0,51 | -0,18 | 1,62 |

| 22 | 1,34 | -0,33 | -0,01 | 1,40 |

| 24 | 0,99 | -0,15 | 0,16 | 1,18 |

| 26 | 0,64 | 0,04 | 0,32 | 0,97 |

| 28 | 0,29 | 0,22 | 0,49 | 0,77 |

| 30 | -0,06 | 0,41 | 0,66 | 0,58 |

| 32 | -0,42 | 0,59 | 0,83 | 0,43 |

| 34 | -0,77 | 0,77 | 0,99 | 0,36 |

| 36 | -1,12 | 0,96 | 1,16 | 0,43 |

| 38 | -1,47 | 1,14 | 1,33 | 0,58 |

| Доходність портфеля роздрібних кредитів банку dv,% | Частки кредитів z-того виду у складі портфеля роздрібних кредитів банку | Ризик портфеля роздрібних кредитів банку σv,% | ||

| кредит 1-го виду Qx1) | кредит 2-го виду Qx2) | кредит 3-го виду Qx3) | ||

| 40 | -1,82 | 1,33 | 1,49 | 0,76 |

| 42 | -2,17 | 1,51 | 1,66 | 0,97 |

| 44 | -2,52 | 1,69 | 1,83 | 1,18 |

| 46 | -2,87 | 1,88 | 2,00 | 1,40 |

| 48 | -3,23 | 2,06 | 2,16 | 1,61 |

| 50 | -3,58 | 2,25 | 2,33 | 1,83 |

Джерело: розрахунки автора

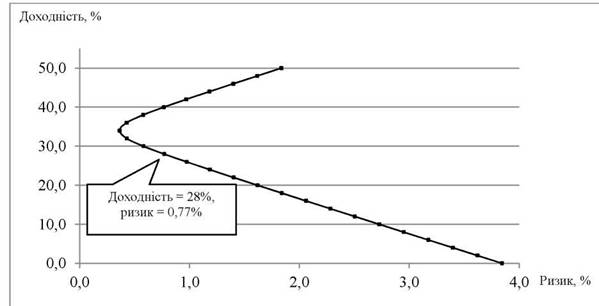

Дані таблиці 3.8 демонструють, що оптимальна структура портфеля роздрібних кредитів банку, за якої може бути досягнута максимальна доходність 28% із ризиком 0,77%, повинна складатися з 29% роздрібних кредитів 1-го виду, 22% роздрібних кредитів 2-го виду та 49% роздрібних кредитів 3-го виду (рис. 3.12).

Рис. 3.12. Множина ефективних портфелів роздрібних кредитів банку

Джерело: побудовано автором

Як свідчать дані рисунку 3.12, існують також й інші варіанти формування структури портфеля роздрібних кредитів банку, співвідношення доходності та ризику яких розташовані вище та правіше відзначеної на графіку точки, а отже, є ефективнішими з огляду на досягнення вищої доходності, однак такі структури, у даному випадку, не відповідають обмеженням щодо позитивних значень часток окремих видів кредитів у портфелі банку.

Підводячи підсумок зазначимо, що представлений науково-методичний підхід до формування оптимальної структури портфеля роздрібних кредитів банку розвинений в частині врахування ймовірностей реалізації чотирьох сценаріїв розвитку подій після отримання кредиту позичальником (своєчасне та повне повернення коштів за рахунок власних коштів позичальника; погашення боргу позичальника за рахунок реалізації застави; зниження ліквідності застави та, за рахунок цього, неповне погашення заборгованості; отримання банком збитків внаслідок неплатоспроможності позичальника та відсутності застави) та передбачає досягнення цільового значення доходності портфеля роздрібних кредитів банку із урахуванням очікуваних втрат за операціями роздрібного кредитування та необхідності формування достатнього обсягу резервів під такі втрати.

3.3.

Еще по теме Формування оптимальної структури портфеля роздрібних кредитів банку:

- Власний капітал комерційного банку, його структура і формування

- Менеджмент кредитного ризику банку у роздрібному кредитуванні

- Формування ресурсів комерційного банку

- Порядок формування депозитних ресурсів комерційного банку

- 2. Організаційна та функціональна структура комерційного банку

- Структура Національного банку України та його управління

- Инвестиционный портфель, принципы и этапы его формирования. Риск и доходность портфеля. Модели формирования инвестиционного портфеля. Стратегии портфельного управления.

- 8.11.2. Санація комерційного банку . Функціонування банку в режимі фінансового оздоровлення

- Вопрос 120. Понятие инвестиционного портфеля. Типы портфеля, принципы и этапы его формирования

- Модели оптимального инвестиционного портфеля. Управление портфелем

- Портфельные инвестиции. Типы портфелей. Формирование портфелей.

- 2.2 Діагностика ефективності роздрібного банківського кредитування

- Принципи формування та структура державного бюджету України

- Модель структуры портфеля при многосрочных сбережениях

- Поняття та теорії формування структури капіталу суб'єктів підприємництва