2.2 Діагностика ефективності роздрібного банківського кредитування

Раціональному використанню кредитних ресурсів банку сприяє моніторинг показників, що характеризують ефективність роздрібного банківського кредитування. Це може бути аналіз кредитування в розрізі виданих кредитів, кредитів до погашення та заборгованості за кредитами, з використанням показників обсягів, складу та динаміки кредитних ресурсів.

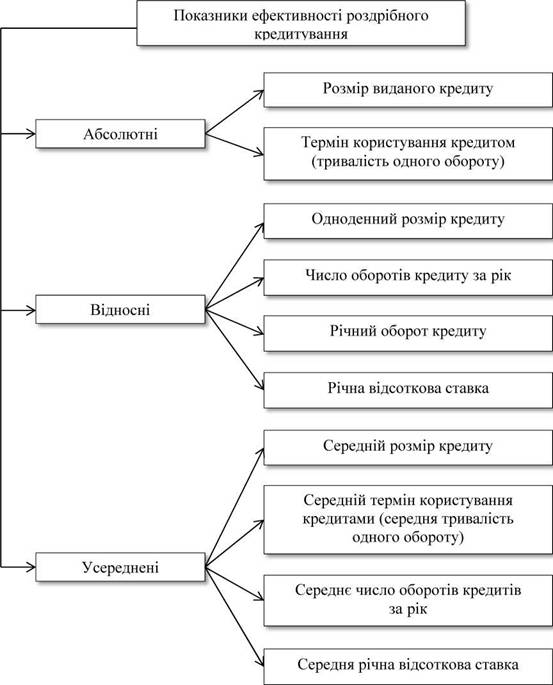

В економічній літературі представлені різноманітні підходи до оцінювання ефективності роздрібного банківського кредитування. Розглянемо більш докладно деякі з них.Н.А. Богородська пропонує при оцінюванні ефективності роздрібного кредитування використовувати сукупність абсолютних, відносних та усереднених показників, представлену на рисунку 2.11 [21].

О.М. Олійник [75] доповнює перелік відносних показників такими, як:

- співвідношення обсягів наданих роздрібних кредитів до величини залучених банком коштів;

- співвідношення обсягів доходів отриманих від роздрібного кредитування до загальних доходів банку;

- співвідношення обсягів наданих роздрібних кредитів за певний період часу до середніх залишків за роздрібними кредитами;

- співвідношення обсягів несвоєчасно повернених роздрібних кредитів до загальної заборгованості по кредитах банку;

- співвідношення темпів росту роздрібних кредитів до темпів росту активів банку.

Запропонований вченими перелік показників широко висвітлюється в економічній літературі та активно використовується банківським менеджментом в практичній діяльності банківських установ. Однак, на наше переконання, оцінювання зазначених показників без поглибленого факторного та структурно-динамічного аналізів грошових потоків процентних доходів банку не дозволяє повною мірою оцінити ефективність роздрібного кредитування.

С. Захорошко [54] вважає, що ефективність кредитування слід оцінювати за допомогою факторних індексів. На переконання вченого, індексний метод є універсальним і вдало поєднується з методом факторного аналізу, оскільки складні (комплексні) показники можна розкласти на простіші (елементні), розширюючи тим самим можливості аналізу.

Класифікація факторів дозволяє розподілити їх по групах залежно від загальних ознак, глибше розібратися в причинах зміни порівнюваних явищ, точніше оцінити місце і роль кожного фактора у формуванні величини результативних показників.

Рис. 2.11. Показники, що характеризують ефективність роздрібного кредитування

Джерело:[21]

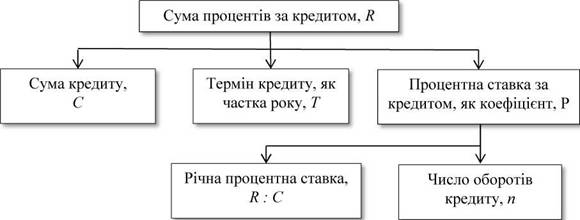

Одним з комплексних показників ефективності кредитування, на думку С. Захорошко, є сума відсотків за кредитом. Даний показник автор пропонує представити як добуток трьох показників: суми кредиту, терміну кредиту (вираженому як частка року) та відсоткової ставки за кредитом.

Детермінована факторна модель процентних платежів за кредитом, формалізована дослідником, представлена на рисунку 2.12.

Рис. 2.12. Детермінована факторна модель процентних платежів за кредитом

Джерело:[54]

Як свідчать дані рисунку 2.12, факторами першого рівня, які безпосередньо впливають на результативний показник, є сума кредиту, термін кредиту та процентна ставка за кредитом. Факторами другого рівня, що визначають результативний показник опосередковано, за допомогою факторів першого рівня, є річна процентна ставка і число оборотів кредиту.

Використання детермінованої факторної системи процентних платежів за кредитом при аналізі портфеля роздрібних кредитів банку дозволяє порівнювати процентні платежі звітного періоду з базисним періодом і виявляти вплив трьох чинників: сум, строків користування кредитами та розмірів процентних ставок за різними видами роздрібних кредитів.

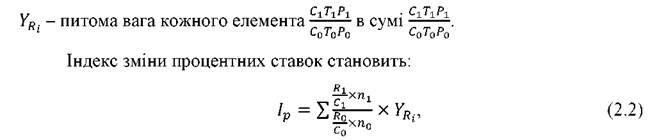

Пропонуючи методичний підхід до застосування детермінованої факторної системи процентних платежів за кредитом, М. Захорошко [54] використовує індексний метод факторного аналізу.

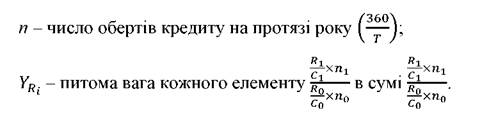

Так, індекс зміни процентних платежів за кредитом Irвизначається за формулою:

де C0та C1- суми кредитів в базовому та звітному періодах, тис.

грн.;T0та T1- терміни кредитування в базовому та звітному періодах, як частки року;

P0та P1- процентні ставки за кредитом, коефіцієнти;

де R0та R1- суми процентів за кредитом у базисному та звітному періоді,

тис. грн.;

На наше переконання, недоліком індексного методу є припущення про черговість зміни факторів. Натомість використання інтегрального методу не передбачає послідовності підстановок, оскільки додатковий приріст результуючого показника від взаємодії факторів не додається до одного з факторів, а розподіляється порівну між ними. Це дозволяє отримувати більш точні результати аналізу, порівняно з іншими методами.

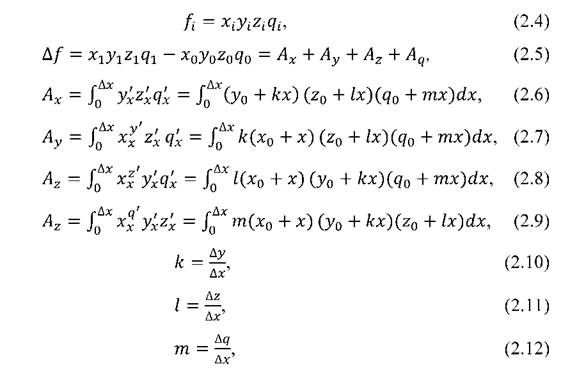

Пропонуємо виконувати факторний аналіз процентного доходу банку від роздрібного кредитування на основі чотирифакторної мультиплікативної моделі (рис. 2.13), в якій факторами, що обумовлюють значення результуючого показника, є: обсяг непогашеної заборгованості за кредитами (C), середньозважений термін кредитування (T),середньозважена процентна ставка за кредитами (r=R∕C)та середньозважена кількість оборотів виданих кредитів (n).

Рис. 2.13. Чотирифакторна мультиплікативна модель процентного доходу банку від роздрібного кредитування

Джерело: розробка автора

Розглянемо постановку та розв’язання завдання факторного аналізу інтегральним методом у загальному вигляді. У детермінованому моделюванні факторних систем використовується невелика кількість типів систем, серед яких чільне місце посідають мультиплікативні моделі [8]:

За інтегральним методом факторного аналізу структура чотирифакторної моделі включає в себе [8]:

Для розрахунку елементів структури факторної системи використаємо формули, отримані за результатами обчислення інтегральних виразів [8]:

93

Виконаємо факторний аналіз процентного доходу портфеля роздрібних кредитів банку та з’ясуємо, як обсяги, терміни, процентні ставки та оборотність кредитів різних видів впливають на процентний дохід від них.

Для того, щоб змоделювати динамічність грошових потоків та, водночас, не обтяжувати приклад виконання факторного аналізу процентного доходу банку надмірними розрахунками, у роботі зроблено припущення, що протягом 1-го місяця банком продано кредитні продукти, представлені в таблицях А.1-А.3 додатку А, протягом 2-го місяця - додатково до кредитних продуктів, проданих у 1-му місяці, реалізовано кредитні продукти, наведені в таблицях А.4-А.6 додатку А, протягом 3-го місяця - в таблицях А.7-А.9 додатку А.

Вихідні дані для обчислення показників чотирифакторної мультиплікативної моделі процентного доходу портфеля роздрібних кредитів банку, а саме середньозважені показники за кожним видом кредиту та за кредитним портфелем у цілому, наведено в таблиці 2.6. Дана таблиця побудована на основі розрахунків грошових потоків від реалізації роздрібних кредитних продуктів банку, викладених в таблицях А.1-А.9 додатку А.

Результати факторного аналізу узагальнено в таблиці 2.7. Як свідчать дані цієї таблиці, визначальним чинником, що обумовлює розмір процентного доходу банку, є обсяг кредитування. Так, протягом 2-го та 3-го місяців зростання обсягу кредитного портфеля з 735 тис. грн. до 2304,87 тис. грн. призвело до збільшення процентного доходу банку на 34,01 тис. грн. Скорочення термінів роздрібного кредитування спричинює негативний вплив на процентний дохід. Так, зниження за рахунок нарощення кредитування житла середньозваженого за обсягами виданих кредитів терміну

кредитування з 92,16 місяців у 1-му місяці досліджуваного періоду до 72,18 місяців у 3-му місяці зменшило процентний дохід банку на 8,26 тис. грн. Такі втрати частково компенсувало підвищення середньозваженої процентної ставки за роздрібними кредитами протягом 2-го та 3-го місяців з 1,99% на місяць (23,88% у річному вимірі) до 2,07% на місяць (24,84% річних), що відбулось через підвищення такої ставки на кредитування авто з 2,33% до 2,55% на місяць (відповідно, з 27,96% до 30,6% на рік), та дало змогу збільшити процентний дохід банку на 1,25 тис. грн. Своєчасна оплата основної суми боргу та процентних платежів позичальниками підвищила обороти виданих кредитів з 0,011 у 1-му місяці до 0,015 у 3-му, що дозволило спрямувати повернуті кошти на нові кредити та додатково отримати 8,44 тис. грн. процентного доходу.

Таблиця 2.6

Вихідні дані для виконання факторного аналізу процентного доходу

портфеля роздрібних кредитів банку

| Види кредитів | 1 місяць | ||||

| f0 процентні доходи, грн. | x0 обсяги кредитів, грн. | y0 терміни кредитування, міс. | z0 проценті ставки за кредитами, % на міс. | q0 кількість обертів кредитів на міс. | |

| на житло | 7333,33 | 400000,00 | 120 | 1,83% | 0,008 |

| на авто | 7466,67 | 320000,00 | 60 | 2,33% | 0,017 |

| споживчі | 525,00 | 15000,00 | 36 | 3,50% | 0,028 |

| Всього у кредитному портфелі | 15325,00 | 735000,00 | 92,16 | 1,99% | 0,011 |

| Види кредиту | 2 місяць | ||||

| f0 процентні доходи, грн. | x0 обсяги кредитів, грн. | У0 терміни кредитування, міс. | z0 проценті ставки за кредитами, % на міс. | q0 кількість обертів кредитів на міс. | |

| на житло | 19816,20 | 999065,46 | 98 | 1,96% | 0,010 |

| на авто | 15283,41 | 587503,20 | 48,43 | 2,53% | 0,021 |

| споживчі | 930,42 | 26583,33 | 35 | 3,50% | 0,028 |

| Всього у кредитному портфелі | 36030,03 | 1613151,99 | 78,91 | 2,10% | 0,013 |

| Види кредиту | 3 місяць | ||||

| f0 процентні доходи, грн. | x0 обсяги кредитів, грн. | y0 терміни кредитування, міс. | z0 проценті ставки за кредитами, % на міс. | q0 кількість обертів кредитів на міс. | |

| на житло | 30284,44 | 1545426,80 | 88 | 1,95% | 0,011 |

| на авто | 19472,24 | 730609,42 | 40,19 | 2,55% | 0,026 |

| споживчі | 1009,17 | 28833,33 | 35 | 3,50% | 0,029 |

| Всього у кредитному портфелі | 50765,85 | 2304869,55 | 72,18 | 2,07% | 0,015 |

Джерело: розрахунки автора

Запропонований методичний підхід до оцінювання ефективності роздрібного банківського кредитування, удосконалений у частині застосування чотирьохфакторної мультиплікативної моделі процентного доходу банку від роздрібного кредитування, дає змогу оцінювати вплив таких чинників, як обсяг кредитів, термін кредитування, процентна ставка за кредитом та число обертів кредиту.

На відміну від інших, такий підхід передбачає використання інтегрального методу факторного аналізу, що дозволяє отримувати більш точні результати аналізу, порівняно з іншими методами.

Також пропонуємо доповнити факторний аналіз процентного доходу банку від роздрібного кредитування його структурно-динамічним аналізом на основі застосування індексу В. Рябцева [4]. Це дасть змогу оцінити структурні зрушення в грошових потоках процентних платежів та вчасно виявити ознаки негативних змін, зокрема підвищення мінливості структури процентного доходу або зниження інтенсивності його надходжень.

Індекс В. Рябцева обчислюється за формулою [4]:

Зміст індексу В. Рябцева зводиться до визначення співвідношення фактичної міри розбіжності значень компонентів двох структур, що аналізуються, з їх максимально можливим значенням.

Таблиця 2.7

| Види кредитів | 1 місяць | 2 місяць | 3 місяць | ||||||||||||

| f0, грн. | x0, грн. | y0, міс. | z0, % | q0* | f1, грн. | x1, грн. | y1, міс. | z1, % | q1* | f2, грн. | x2, грн. | y2, міс. | z2, % | q2* | |

| на житло | 7333,33 | 400000,00 | 120 | 1,83% | 0,008 | 19816,2 | 999065,46 | 98 | 1,96% | 0,01 | 30284,44 | 1545426,8 | 88 | 1,95% | 0,011 |

| на авто | 7466,67 | 320000,00 | 60 | 2,33% | 0,017 | 15283,41 | 587503,2 | 48,43 | 2,53% | 0,021 | 19472,24 | 730609,42 | 40,19 | 2,55% | 0,026 |

| споживчі | 525,00 | 15000,00 | 36 | 3,50% | 0,028 | 930,42 | 26583,33 | 35 | 3,50% | 0,028 | 1009,17 | 28833,33 | 35 | 3,50% | 0,029 |

| Всього у кредитному портфелі | 15325,00 | 735000,00 | 92,16 | 1,99% | 0,011 | 36030,03 | 1613151,99 | 78,91 | 2,10% | 0,013 | 50765,85 | 2304869,55 | 72,18 | 2,07% | 0,015 |

| Види кредиту | абсолютний приріст за 2-й місяць | абсолютний приріст за 3-й місяць | абсолютний приріст за 2-й та 3-й місяці | ||||||||||||

| ∆f, грн. | ∆x, грн. | ∆y, міс. | ∆z, % | ∆q* | ∆f1, грн. | ∆x1, грн. | ∆y1, міс. | ∆z1, % | ∆q1* | ∆f2, грн. | ∆x2, грн. | ∆y2, міс. | ∆z2, % | ∆q2* | |

| на житло | 11856,72 | 599065,46 | -22,00 | 0,13% | 0,002 | 10468,24 | 546361,34 | -10,00 | -0,01% | 0,001 | 22951,11 | 1145426,80 | -32,00 | 0,12% | 0,003 |

| на авто | 7650,30 | 267503,20 | -11,57 | 0,20% | 0,004 | 4188,83 | 143106,22 | -8,24 | 0,02% | 0,005 | 12005,57 | 410609,42 | -19,81 | 0,22% | 0,009 |

| споживчі | 386,81 | 11583,33 | -1,00 | 0,00% | 0,000 | 78,75 | 2250,00 | 0,00 | 0,00% | 0,001 | 484,17 | 13833,33 | -1,00 | 0,00% | 0,001 |

| Всього у кредитному портфелі | 20705,03 | 878151,99 | -13,25 | 0,11% | 0,002 | 14735,82 | 691717,56 | -6,73 | -0,03% | 0,001 | 35440,85 | 1569869,55 | -19,98 | 0,08% | 0,003 |

| Види кредиту | вплив факторів за 2-й місяць, грн. | вплив факторів за 3-й місяць, грн. | вплив факторів за 2-й та 3-й місяці, грн. | ||||||||||||

| ∆f | Ax | Ay | Az | Aq | ∆f1 | Ax1 | Ay1 | Az1 | Aq1 | ∆f2 | Ax2 | Ay2 | Az2 | Aq2 | |

| на житло | 11856,72 | 11316,82 | -2725,85 | 881,36 | 2384,38 | 10468,24 | 10421,51 | -2619,92 | -124,07 | 2303,92 | 22951,11 | 21625,57 | -5888,49 | 1129,25 | 4971,80 |

| на авто | 7650,30 | 6615,28 | -2444,73 | 908,18 | 2571,57 | 4188,83 | 3772,55 | -3254,93 | 136,87 | 3696,35 | 12005,57 | 10563,27 | -5623,86 | 1202,14 | 5859,58 |

| споживчі | 386,81 | 401,38 | -20,30 | 0,00 | 5,73 | 78,75 | 78,55 | 0,00 | 0,00 | 33,94 | 484,17 | 487,90 | -21,83 | 0,00 | 33,23 |

| Всього у кредитному портфелі | 20705,03 | 19042,81 | -4011,80 | 1375,74 | 4298,28 | 14735,82 | 15363,39 | -3885,00 | -697,37 | 3954,80 | 35440,85 | 34011,04 | -8261,99 | 1252,08 | 8439,72 |

| Види кредиту | вплив факторів за 2-й місяць, % | вплив факторів за 3-й місяць, % | вплив факторів за 2-й та 3-й місяці, % | ||||||||||||

| ∆f | Ax | Ay | Az | Aq | ∆f1 | Ax1 | Ay1 | Az1 | Aq1 | ∆f2 | Ax2 | Ay2 | Az2 | Aq2 | |

| на житло | 100,00% | 95,45% | -22,99% | 7,43% | 20,11% | 100,00% | 99,55% | -25,03% | -1,19% | 22,01% | 100,00% | 94,22% | -25,66% | 4,92% | 21,66% |

| на авто | 100,00% | 86,47% | -31,96% | 11,87% | 33,61% | 100,00% | 90,06% | -77,71% | 3,27% | 88,24% | 100,00% | 87,99% | -46,84% | 10,01% | 48,81% |

| споживчі | 100,00% | 103,77% | -5,25% | 0,00% | 1,48% | 100,00% | 99,75% | 0,00% | 0,00% | 43,10% | 100,00% | 100,77% | -4,51% | 0,00% | 6,86% |

| Всього у кредитному портфелі | 100,00% | 91,97% | -19,38% | 6,64% | 20,76% | 100,00% | 104,26% | -26,36% | -4,73% | 26,84% | 100,00% | 95,97% | -23,31% | 3,53% | 23,81% |

Результати факторного аналізу процентного доходу портфеля роздрібних кредитів банку

Примітка: * разів на місяць Джерело: розрахунки автора

Для інтерпретації результатів використаємо шкалу оцінок міри суттєвості відмінностей структур, запропоновану В. Рябцевим (табл. 2.8).

Таблиця 2.8

Шкала оцінок міри суттєвості відмінностей структур за критерієм В. Рябцева

| Інтервал значень критерію | Характеристика міри структурних відмінностей |

| 0,000-0,030 | тотожність структур |

| 0,031-0,070 | вельми низький рівень відмінностей |

| 0,071-0,150 | низький рівень відмінностей |

| 0,151-0,300 | суттєвий рівень відмінностей |

| 0,301-0,500 | значний рівень відмінностей |

| 0,501-0,700 | вельми значний рівень відмінностей |

| 0,701-0,900 | протилежний тип структури |

| 0,901 та вище | повна протилежність структур |

Джерело:[4]

Перевагами використання зазначеного індексу є:

по-перше, нормованість значень, зокрема вимірювання в діапазоні від 0 до 1, що дало змогу сформувати шкалу оцінок суттєвості відмінностей структур;

по-друге, універсальність, що проявляється у вимірюванні інтенсивності та глибини структурних зрушень як у просторі, так і в часі;

по-третє, чутливість до незначної зміни часток у структурі, що аналізується.

Недоліком застосування індексу В. Рябцева є те, що його значення не показує, у якому напрямі відбуваються структурні зрушення (зростання чи зменшення), що є важливим при аналізі грошових потоків процентного доходу банку.

Виконаємо структурно-динамічний аналіз грошових потоків процентного доходу банку від роздрібного кредитування за даними, наведеними в таблиці 2.9. Такі дані сформовані за результатами розрахунків, представлених у таблицях А.1-А.9 додатку А.

Таблиця 2.9

Грошові потоки процентного доходу банку від роздрібного кредитування

| Кредитні продукти | 1 місяць | 2 місяць | 3 місяць | 4 місяць | 5 місяць | 6 місяць |

| кредит на житло 1 | 7333,33 | 7316,20 | 7298,75 | 7280,99 | 7262,89 | 7244,47 |

| кредит на житло 2 | 0,00 | 12500,00 | 12444,02 | 12386,88 | 12328,54 | 12268,99 |

| кредит на житло 3 | 0,00 | 0,00 | 10541,67 | 10472,55 | 10402,11 | 10330,32 |

| кредит на авто 1 | 7466,67 | 7408,41 | 7348,79 | 7287,78 | 7225,35 | 7161,46 |

| кредит на авто 2 | 0,00 | 7875,00 | 7748,45 | 7618,22 | 7484,18 | 7346,24 |

| кредит на авто 3 | 0,00 | 0,00 | 4375,00 | 4065,27 | 3746,50 | 3418,43 |

| споживчий кредит 1 | 525,00 | 510,42 | 495,83 | 481,25 | 466,67 | 452,08 |

| споживчий кредит 2 | 0,00 | 420,00 | 408,33 | 396,67 | 385,00 | 373,33 |

| споживчий кредит 3 | 0,00 | 0,00 | 105,00 | 102,08 | 99,17 | 96,25 |

| Всього процентного доходу | 15325,00 | 36030,02 | 50765,85 | 50091,68 | 49400,40 | 48691,57 |

Джерело: розрахунки автора

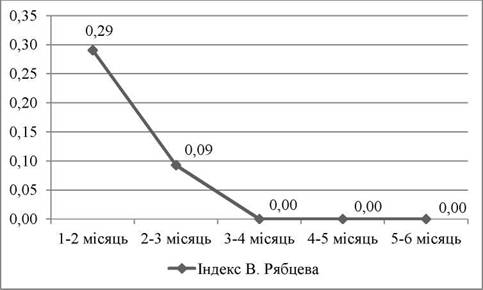

Динаміка індексу В. Рябцева, що характеризує структурні зрушення процентного доходу банку від роздрібного кредитування представлена на рисунку 2.14.

Рис. 2.14. Динаміка індексу В. Рябцева, що характеризує структурні зрушення грошових потоків процентного доходу банку від роздрібного кредитування

Джерело: розрахунки автора

Як свідчать дані рисунку 2.14, величина індексу В. Рябцева протягом перших двох місяців аналізованого періоду засвідчила суттєвий рівень структурних зрушень у грошових потоках процентного доходу банку від роздрібного кредитування (Ir =0,29), що відбулися через продаж у другому місяці кредитного продукту «кредит на житло 2». Низький рівень структурних зрушень (Ir =0,09) виявився у третьому місяці, порівняно із другим. Такі зміни сталися, головним чином, у зв’язку з продажем кредитного продукту «кредит на житло 3». Протягом наступних місяців структура грошових потоків лишалася тотожною (Ir =0).

Таким чином, для того, щоб здійснити комплексне оцінювання ефективності роздрібного кредитування банку, слід доповнити аналіз абсолютних, відносних та усереднених показників виконанням факторного та структурно-динамічного аналізів грошових потоків процентного доходу банку від роздрібного кредитування. Це дасть змогу підвищити якість оцінки, вчасно виявити ознаки погіршення доходності роздрібного кредитування, з’ясувати їх причини та вжити заходів щодо поліпшення ситуації.

2.3.

Еще по теме 2.2 Діагностика ефективності роздрібного банківського кредитування:

- Економічний зміст та особливості роздрібного банківського кредитування

- Формалізація механізму роздрібного банківського кредитування

- Сучасний стан та тенденції розвитку роздрібного банківського кредитування в Україні

- Кредитний ризик як ключовий ризик роздрібного банківського кредитування

- 8.2. Банківське кредитування підприємств

- Основи банківського кредитування

- Моніторинг проблемної заборгованості у роздрібному банківському кредитуванні

- Банківське регулювання і банківський нагляд

- Клієнтоорієнтований підхід до конструювання роздрібних кредитних продуктів

- Розділ 2 Діагностика стану та функціонування домогосподарств в Україні

- Формування оптимальної структури портфеля роздрібних кредитів банку

- 8.3. Види небанківського кредитування підприємств

- Менеджмент кредитного ризику банку у роздрібному кредитуванні

- 69. Кредитна система. Її суть. Види кредиту та принципи кредитування.