Моніторинг проблемної заборгованості у роздрібному банківському кредитуванні

У сучасних умовах все більшої актуальності набуває питання збільшення частки проблемної заборгованості в кредитному портфелі комерційних банків. Високий рівень проблемних активів створює для банків серйозні труднощі: по-перше, недоотримання доходів знижує ефективність діяльності; по-друге, порушення планових термінів повернення розміщених активів погіршує ліквідність фінансової установи та вимагає залучення додаткових ресурсів; по-третє, трудовитрати і фінансові витрати на судові процедури і формування резервів, а також збитки, що виникають внаслідок неповернення кредитів, зменшують регулятивний капітал банку.

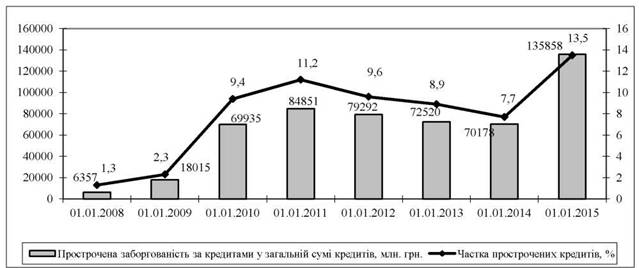

За даними НБУ, частка простроченої заборгованості за кредитами у загальній сумі кредитів, виданих вітчизняними банками, зросла з 1,3% станом на 01.01.2008 року до 13,5% станом на 01.01.2015 року, тобто у 10 разів (рис.

2.15).

Рис. 2.15. Динаміка обсягу простроченої заборгованості, млн. грн.

Джерело: побудовано автором на основі [78]

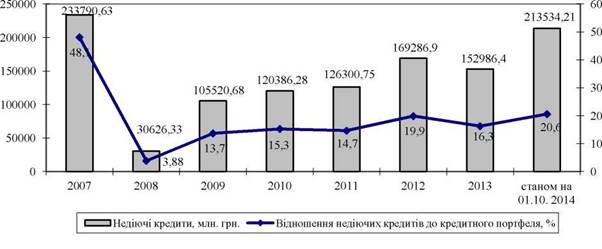

Слід зауважити, що прострочена заборгованість є сумою прострочених платежів за кредитом на певну дату, тобто лише тією частиною кредитної заборгованості, яку не було погашено вчасно. Загальний обсяг кредитів, щодо яких допущено прострочення, є набагато більшим за обсяг простроченої заборгованості, оскільки в останній не враховуються майбутні затримки платежів. Так, за даними НБУ протягом 2014 року суттєво зросла частка недіючих кредитів у загальній сумі кредитів, виданих банками та досягла 20,6% станом на 01.10.2014 року (рис. 2.16).

Водночас міжнародні рейтингові агенції Fitch, Moody’s та S&P оцінюють частку недіючих кредитів у банківській системі України в межах 30-40%, відзначаючи тенденцію до зростання.

Рис.

2.16. Динаміка обсягу недіючих кредитів банків України, млн. грн.Джерело: побудовано автором на основі [78]

Зростання обсягів недіючих кредитів вітчизняних банків пояснюється наступними причинами:

- необгрунтованим зниженням вимог до позичальників для нарощування кредитного портфеля банку;

- непрозорою для позичальника ціною кредиту, що включає приховані комісії та, як результат, недооцінювання позичальниками власної плато спр оможно сті;

- масовою видачею кредитів, джерелом погашення яких передбачалося отримання доходів від проведення позичальниками спекулятивних операцій (кредити на покупку нерухомості і землі для перепродажу). Успішне погашення таких кредитів можливе лише на етапі динамічного розвитку економіки і швидкого зростання цін на активи, придбані для перепродажу;

- недостатнім врахуванням кредитних ризиків при формуванні ціни кредиту (при високому рівні простроченої заборгованості доходи від працюючих кредитів не покривають збитків від проблемних);

- формуванням кредитного портфеля без урахування терміновості пасивів, що призвело до розривів ліквідності (видача кредитів на тривалі

терміни при фінансуванні їх короткостроковими депозитами);

- валютним кредитуванням клієнтів за відсутності у них доходів у валюті.

Усе це свідчить про наявність прорахунків у кредитній політиці банків, а також про недостатньо якісний кредитний моніторинг банку.

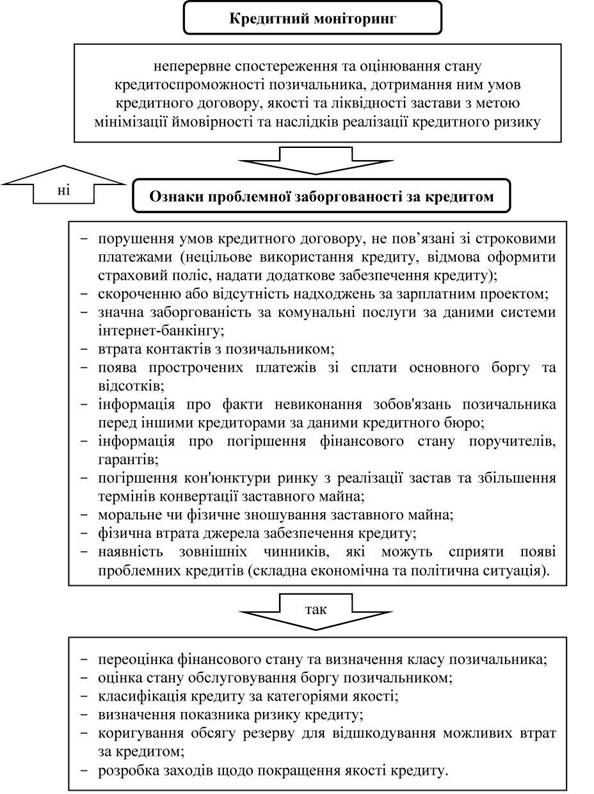

В умовах високої невизначеності та нестабільності макроекономічного середовища й швидкої зміни стану фінансових ринків, підходи до оцінки та управління якістю кредитного портфеля набувають все більшої значущості. Для того, щоб проблемний кредит не став простроченим, необхідний постійний моніторинг заборгованості, раннє виявлення ознак проблемності, детальний аналіз фінансового стану клієнтів-позичальників та розробка заходів щодо підвищення якості кредиту.

Кредитний моніторинг являє собою відстеження кредитоспроможності клієнта після отримання кредиту, порівняно зі становищем до отримання кредиту, що дозволяє прогнозувати розвиток подій у майбутньому з метою зменшення (по можливості - повного виключення) ризику виникнення прострочення (неповернення) кредиту.

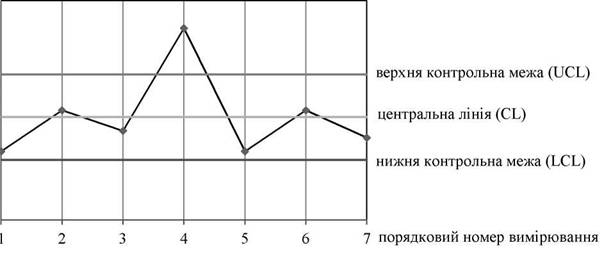

Кредитний моніторинг передбачає безперервне спостереження, оцінювання та попередження негативних наслідків кредитної діяльності банків з боку служб внутрішнього контролю банку.Для підтримки стабільності кредитного процесу й оперативного реагування на виявлення ознак його неефективності пропонуємо здійснювати динамічне відстеження якості кредитного моніторингу із застосуванням контрольних карт Шухарта.

Контрольна карта є інструментом контролю якості, що дозволяє відстежувати хід процесу кредитування і впливати на нього (за допомогою відповідного зворотного зв’язку), попереджаючи його відхилення від встановлених до процесу вимог. Основна мета таких контрольних карт полягає у представленні оперативної інформації про зміну стану процесу, появу додаткових джерел варіації результатів, тобто мова йде про вихід

процесу кредитування зі стану статистичної керованості. Наявність такої інформації є передумовою аналізу причин такої зміни і вжиття заходів щодо поліпшення процесу кредитування.

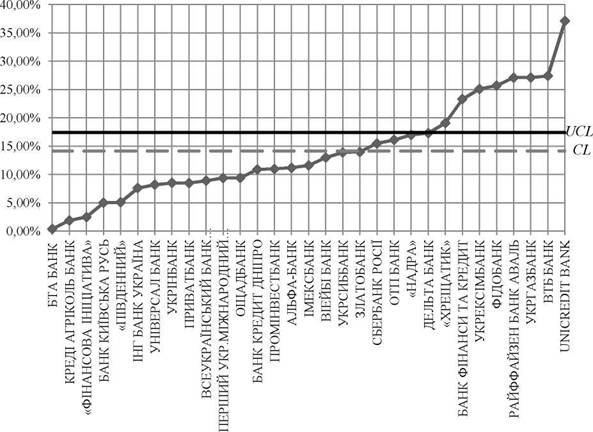

Контрольна карта складається з центральної лінії (CL), що відповідає еталонному значенню характеристики процесу, а також має дві статистично визначені контрольні межі відносно центральної лінії, які називаються верхньою контрольною межею (UCL) і нижньою контрольною межею (LCL) (рис. 2.17). Центральна лінія показує так зване еталонне значення, порівняно з яким порівнюються всі інші. Верхня межа визначає граничний допуск значень понад встановленого еталонного значення. Нижня межа визначає граничний допуск менше встановленого еталонного значення. Вихід точки на графіку за межі верхньої та нижньої ліній означає, що необхідно здійснювати заходи щодо підвищення якості кредитного моніторингу банку, перегляд кредитної політики й усунення недоліків в її реалізації.

Для оцінювання якості кредитного моніторингу банку в частині роздрібного кредитування пропонуємо застосувати показники частки безнадійних кредитів та частки недіючих кредитів у кредитних операціях банку.

Рис.

2.17. Приклад контрольної карти ШухартаДжерело: побудовано автором

Побудуємо контрольні карти Шухарта індивідуальних значень показників якості кредитного моніторингу на основі даних фінансової звітності 31 банку (табл. Б.1 додатку Б) за наступною методикою:

1. Побудувати ренкінг банків за показником якості кредитного моніторингу.

2. Розрахувати середнє значення показника, що аналізується, X:

де Xj- показник, що характеризує якість кредитного моніторингу /-того

банку,

п - кількість, банків, показники яких аналізуються;

3. Обчислити попарно ковзний розмах значень показника R:

4. Визначити середнє значення ковзного розмаху показника, що аналізується, RD:

5. Встановити значення верхньої контрольної межі (UCL)для обраного показника [43, С. 6-7]:

Центральна лінія (CL)контрольної карти буде проведена на рівні значення X, нижня контрольна межа (LCL) не відзначатиметься, оскільки чим меншими є значення часток безнадійних кредитів та недіючих кредитів у кредитних операціях банку, тим кращою є якість кредитного моніторингу банку.

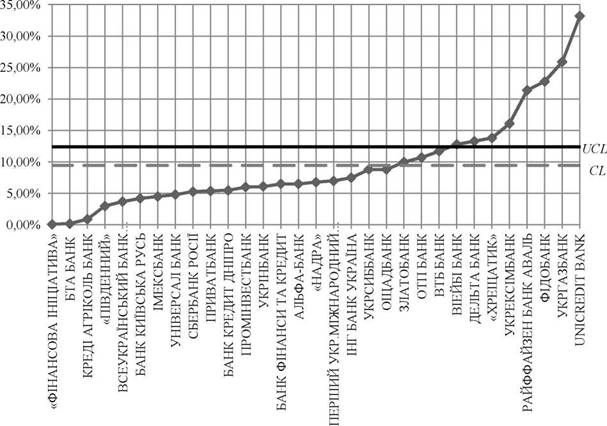

Результати виконаних розрахунків представлені на рисунках 2.18-2.19.

Рис. 2.18. Контрольна карта Шухарта індивідуальних значень часток безнадійних кредитів у кредитних операціях банків, станом на 01.07.2014 року

Джерело: розрахунки автора

Як свідчать дані рисунків 2.18-2.19, до банків, стан кредитного моніторингу яких потребує поліпшення, належать: UniCredit Bank, Дельта Банк, Укрексімбанк, Райффайзен банк Аваль, Укргазбанк, банк Хрещатик та Фідобанк. Такі банки мають високі частки недіючих та безнадійних кредитів. Це пояснюється агресивною стратегією розвитку роздрібного бізнесу, якої дотримувалася більшість названих фінансових установ в період активного розвитку кредитування, зокрема нарощування частки високомаржинальних беззаставних кредитів.

Рис. 2.19. Контрольна карта Шухарта індивідуальних значень часток недіючих кредитів у кредитних операціях банків, станом на 01.07.2014 року

Джерело: розрахунки автора

Якісний кредитний моніторинг дозволяє банку своєчасно розпізнати сигнали погіршення кредитоспроможності позичальника і розробити комплекс заходів щодо недопущення переходу кредиту в категорію прострочених. У процесі кредитного моніторингу відстежується якість кредиту, дотримання умов кредитного договору, у тому числі відповідність фактичних платежів за кредитом розрахунковим (дозволяє робити висновки про якість обслуговування боргу), якість і стан забезпечення кредиту (дає можливість оцінити поточну вартість і ліквідність застави), прогнозується збільшення або скорочення потреби позичальника в сумі кредиту, зміна фінансового стану поручителя тощо (рис. 2.20).

Рис. 2.20. Заходи кредитного моніторингу банку

Джерело: побудовано автором

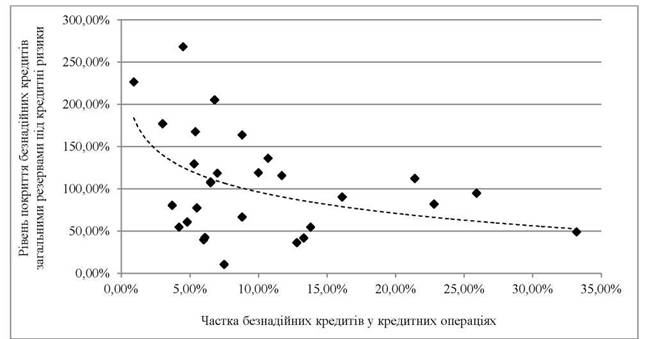

Результати аналізу залежності рівня покриття безнадійних кредитів загальними резервами під кредитні ризики від частки безнадійних кредитів у кредитних операціях (рис. 2.21) свідчать про те, що така залежність є

оберненою, оскільки високий рівень проблемної заборгованості не дозволяє банкам сформувати резерви у достатньому обсязі. У зв’язку з цим постає завдання адекватного оцінювання якості кредитів та визначення достатнього обсягу резервів для відшкодування можливих втрат за кредитами.

Рис. 2.21. Рівень покриття безнадійних кредитів загальними резервами під кредитні ризики в залежності від частки безнадійних кредитів у кредитних операціях, станом на 01.07.2014 року, %

Джерело: побудовано автором на основі [99]

На сьогодні визначення якості кредиту здійснюється відповідно до Постанови Правління НБУ «Про затвердження Положення про порядок формування та використання банками України резервів для відшкодування можливих втрат за активними банківськими операціями» [92] у наступній послідовності.

По-перше, оцінюється фінансовий стан боржника на основі розрахунків кількісних та якісних показників, рівня дохідності і витратності господарювання домогосподарств, із урахуванням коефіцієнта сімейності.

По-друге, за результатами оцінювання фінансового стану визначається клас боржника. Для фізичної особи такими класами є: А - фінансовий стан добрий, Б - задовільний, В - незадовільний, Г - критичний.

По-третє, оцінюється стан обслуговування боргу боржником на основі врахування кількості календарних днів прострочення погашення боргу (табл. 2.10).

Таблиця 2.10

Оцінки стану обслуговування боргу боржником

| Кількість календарних днів прострочення | Стан обслуговування боргу |

| від 0 до 7 | високий |

| від 8 до 30 | добрий |

| від 31 до 90 | задовільний |

| від 91 до 180 | слабкий |

| понад 180 | незадовільний |

Джерело: складено автором на основі [92]

По-четверте, визначається клас якості кредиту, наданого боржнику, на підставі встановленого класу боржника та стану обслуговування ним боргу (табл. 2.11).

Таблиця 2.11

Класифікація кредиту, наданого боржнику-фізичній особі,

за категоріями якості

| Клас боржника- фізичної особи | Стан обслуговування боргу | ||||

| високий | добрий | задовільний | слабкий | незадовільний | |

| А | І | ІІ | ІІІ | IV | V |

| Б | І | ІІ | ІІІ | IV | V |

| В | ІІ | ІІІ | ΓV | IV | V |

| Г | ІІ | ІІІ | IV | V | V |

Джерело: складено автором на основі [92]

По-п’яте, встановлюється показник ризику кредиту, наданого боржнику, залежно від класу якості кредиту (табл. 2.12).

Таблиця 2.12

Оцінка показника ризику кредиту залежно від категорії якості кредиту

| Категорія якості кредиту | Характеристика ризику кредиту | Значення показника ризику кредиту, % |

| I (найвища) | ризик є мінімальним | 1-6% |

| II | помірний ризик | 7-20% |

| III | значний ризик | 21-50% |

| IV | високий ризик | 51-99% |

| V (найнижча) | реалізований ризик | 100% |

Джерело: складено автором на основі [92]

Зауважимо, що сума кредитів IV категорії якості (сумнівних кредитів) та V категорії якості (безнадійних кредитів) являє собою недіючі кредити. Сукупність заборгованостей за кредитами III, IV та V категорій якості становить проблемну заборгованість банків [22]:

ПЗ = З ІІІ + З IV + З V,

де ПЗ - проблемна заборгованість;

З ІІІ - заборгованість третьої категорії якості;

З IV - заборгованість четвертої категорії якості;

З V- заборгованість п’ятої категорії якості.

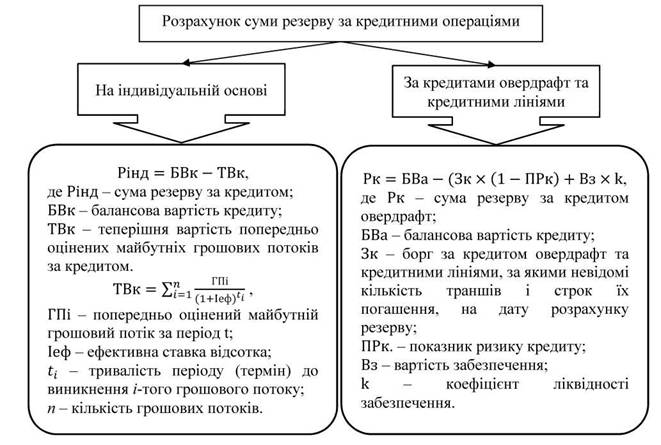

По-шосте, обчислюються резерви під можливі збитки за кредитними операціями, із урахуванням виду кредиту (рис. 2.22).

Як свідчать дані рисунку 2.22, розрахунок суми резерву за кредитними операціями на індивідуальній основі передбачає визначення теперішньої вартості майбутніх грошових потоків за кредитом. Недоліком запропонованого розрахунку вважаємо неврахування необхідності дисконтування майбутніх грошових потоків від реалізації забезпечення.

Рис. 2.22. Розрахунок суми резерву за кредитними операціями

Джерело: побудовано автором на основі [92, 91]

Найбільш поширеними на даний момент методами управління проблемною заборгованістю у роздрібному банківському кредитуванні є: по-перше, самостійне управління;

по-друге, передача кредитів колекторам на обслуговування на умовах агентської угоди;

по-третє, продаж кредитних портфелів колекторським і факторинговим компаніям.

Переваги та недоліки використання зазначених методів управління проблемною заборгованістю банків узагальнені в таблиці 2.13.

Таблиця 2.13

Переваги та недоліки методів управління проблемною кредитною заборгованістю банків

| Метод | Переваги | Недоліки |

| Самостійне управління | - надходження від погашення простроченої заборгованості у повному обсязі залишаються в розпорядженні банку. | - витрати на утримання штату працівників за відсутності гарантій повернення коштів; - необхідність формування 100% резерву; - негативний вплив проблемної заборгованості на якість кредитного портфеля; - податкові витрати у разі списання безнадійних кредитів. |

| Агентське обслуговування колекторською компанією | - мінімізація витрат часу на роботу з проблемною заборгованістю. | - витрати на оплату комісії колекторському агентству. |

| Уступка права вимоги (продаж) | - мінімізація витрат коштів та часу на роботу з проблемною заборгованістю; - покращення якості кредитного портфеля; - уникнення конфліктних ситуацій з клієнтами; - оптимізація оподаткування. | - втрата частини вартості портфеля через продаж з дисконтом; - при розрахунках цінними паперами ризики банку не знижуються. |

Джерело: складено автором на основі [118]

Основні етапи самостійного управління проблемною заборгованістю банком представлені в таблиці 2.14. Зауважимо, що такий метод вимагає від банку значних витрат коштів на організацію та автоматизацію роботи з проблемною заборгованістю, утримання штату кваліфікованих співробітників, покриття судових та інших витрат зі стягнення та реалізації майна.

Специфікою роздрібного банківського кредитування є охоплення значної чисельності клієнтів при відносно невисокій, порівняно з корпоративним кредитуванням, сумі кредиту. Проблемні роздрібні кредити характеризуються високим рівнем витрат з боку банку (як грошових, так і

трудових), спрямованих на стягнення заборгованості, що утворилася. У зв’язку з цим більшість банківських установ продають або передають свої проблемні активи спеціалізованим колекторським агентствам на обслуговування. Однорідність роздрібних кредитів за видами застави, термінами погашення, процентними ставками та джерелами погашення полегшує статистичний аналіз таких кредитів та формування інформаційної бази для обґрунтованої оцінки вартості портфелів проблемних роздрібних кредитів. Тоді як корпоративні кредити значно відрізняються один від одного, і в даний час для їх оцінки потрібно аналіз кожного окремого кредиту.

Таблиця 2.14

Етапи самостійного управління банком проблемною заборгованістю

| Термін прострочення | Назва етапу | Заходи з управління проблемною заборгованістю |

| до 90 днів | soft collection | - нагадування боржнику про необхідність погашення простроченої заборгованості співробітниками кредитного підрозділу або call- центру банку за телефоном або СМС- повідомленням; - відправлення листів позичальнику і поручителю з повідомленням про порушення умов кредитного договору та попередженням про право банку вимагати повернення повної суми заборгованості достроково; - пропозиції щодо реструктуризації заборгованості пролонгації договорів, зміни графіків платежів, відстрочки погашення основної суми боргу (кредитні канікули) та ін. |

| 90-180 днів | hard collection | - візити співробітникам спеціальних підрозділів банку по роботі з проблемною заборгованістю до позичальників, поручителів, їх родичів, роботодавців з метою переконати боржників добровільно погасити кредит |

| понад 180 днів | legal collection | - повернення кредиту в судовому порядку; - списання дрібних сум за беззаставними кредитами на збитки |

Джерело: складено автором на основі [118]

Варіантом зниження простроченої заборгованості банку є продаж проблемних кредитних портфелів факторинговим компаніям, які згодом також можуть передати їх для стягнення колекторським фірмам.

Надання колекторських послуг банку передбачає укладення між банком і колекторським агентством договору, на підставі якого колектори за дорученням банку проводять роботу з боржниками за винагороду (комісію). Розмір комісії становить від 10 до 50%, залежно від: переліку послуг, що надаються колекторським агентством (судове, післясудове або позасудове стягнення заборгованості); якості портфеля, який пропонується на обслуговування (терміну простроченої заборгованості, якості комплектації кредитних справ та оформлення документів, повноти контактних даних позичальника та його родичів, поручителів).

Терміни прострочення заборгованості, на яких банк звертається до послуг колекторів, залежить від політики банку: найчастіше банки передають колекторам на обслуговування заборгованість, прострочену на термін понад 60 або 90 днів, однак деякі банки звертаються до послуг колекторів на ранніх стадіях простроченої заборгованості.

Ефективність роботи колекторської компанії залежить як від характеристик самої компанії (розміру штату, технічного оснащення і методів роботи, кваліфікації та досвіду співробітників), так і від якості кредитного портфеля, переданого на агентське обслуговування, адже зі збільшенням терміну простроченої заборгованості зменшується відсоток сум, що стягуються.

Слід зазначити, що на даний момент законодавство, яке регулює діяльність колекторських агентств, є недосконалим. До цих пір не прийнятий закон про колекторську діяльність, не проводиться ліцензування колекторів, не врегульовані законодавством правові основи для укладання договорів цесії, за якими можуть працювати колекторські компанії. Також для захисту прав кредиторів необхідно внесення змін до законодавства щодо процедури банкрутства фізичної особи, зокрема виключення заставленого майна з

ліквідаційної маси боржника і не зняття з нього арешту на етапі розпорядження майном банкрута. Удосконалення законодавчої бази діяльності колекторських агентств сприятиме підвищенню ефективності їх діяльності та зменшенню обсягів простроченої заборгованості банків.