Сучасний стан та тенденції розвитку роздрібного банківського кредитування в Україні

Як вже було зазначено в першому розділі дисертаційного дослідження одним із перспективних напрямків розвитку банківської індустрії є роздрібний банківський бізнес. Для більш ґрунтовної характеристики останнього, перш за все почнемо із загальних трендів функціонування банківської системи, що обумовлюють особливості її розвитку.

Станом на початок 2015 року чисті активи банківської системи України досягли 1316,9 млрд. грн. (табл. 2.1). Протягом 2014 року такі активи збільшилися лише на 3,03% або 38,8 млрд. грн., що обумовлено складною економіко-політичною ситуацією в Україні, яка стримує розвиток банківського бізнесу. Звичайно, не можна не відзначити на фоні значного відтоку клієнтських коштів, зростання активів, що відбувалося в результаті стрімкої девальвації національної валюти і це, до речі, відобразилось на суттєвому збільшенні залишків валютних активів. Разом з тим протягом 2013 року чисті активи банківської системи збільшились на 13,4% (150,9 млрд. грн.) та станом на кінець .2013 р. становили 1278,1 млрд. грн. Зростання активів протягом 2013 року відбувалося переважно за рахунок нарощення клієнтського кредитного портфеля (збільшився на 96075 млн. грн., у т.ч. зріс обсяг кредитів, наданих суб’єктам господарської діяльності на 89575 млн. грн.), а також вкладенням значного обсягу коштів в ОВДП. Як позитивну можна охарактеризувати тенденцію постійного зростання величини чистих активів банківських установ з 599,4 млрд. грн. у 2007 році до 1316,9 млрд. грн. за підсумками 2014 року. Виключенням є лише 2009 рік, за наслідками якого спостерігалося падіння величини чистих активів до

880,3 млрд. грн., що насамперед обумовлено наслідками фінансово- економічної кризи.

Таблиця 2.1

Динаміка основних показників діяльності банків впродовж

2007-2014 рр., млрд. грн.

| Показники | 2007 р. | 2008 р. | 2009 р. | 2010 р. | 2011 р. | 2012 р. | 2013 р. | 2014 р. |

| Чисті активи | 599,4 | 926,1 | 880,3 | 942,1 | 1054,3 | 1127,2 | 1278,1 | 1316,9 |

| Вкладення в цінні папери | 28,7 | 40,61 | 39,34 | 83,56 | 87,72 | 96,34 | 138,29 | 168,93 |

| Капітал | 69,6 | 119,3 | 115,2 | 137,7 | 155,5 | 169,3 | 192,6 | 148,0 |

| Доходи | 68,2 | 122,6 | 143,0 | 136,9 | 142,8 | 150,5 | 168,9 | 210,2 |

| Витрати | 61,2 | 115,3 | 181,5 | 149,9 | 150,5 | 145,6 | 167,5 | 263,2 |

| Чистий прибуток (збиток) | 7,0 | 7,3 | -38,5 | -13 | -7,7 | 4,9 | 1,4 | -53,0 |

| Рентабельність активів, % | 1,50 | 1,03 | -4,38 | -1,45 | -0,76 | 0,45 | 0,12 | -4,07 |

| Рентабельність капіталу, % | 12,67 | 8,51 | -32,52 | -10,19 | -5,27 | 3,03 | 0,81 | -30,46 |

Джерело: складено автором на основі [78]

Аналіз даних таблиці 2.1 свідчить, що аналогічну позитивну тенденцію до постійного зростання за 2007-2014 роки мають й абсолютні показники вкладень в цінні папери та величини капіталу банків.

І знову ж таки виключенням є 2009 рік, діяльність банківських установ в якому не сприяла нарощенню досліджуваних показників.Збиток по банківській системі за 2014 рік становив 53,0 млрд. грн. та став максимальним за останні роки. На такий фінансовий результат негативно вплинули збитки банків, які віднесені до категорії неплатоспроможних і в яких були запроваджені тимчасові адміністрації, - 19,9 млрд. грн. Без урахування збитків таких банків збиток по банківській системі становив 33,1 млрд. грн. Іншою причиною стало збільшення обсягів відрахувань до резервів на можливі втрати від активних операцій. Варто звернути увагу на показник рентабельності капіталу, який у 2014 році зазнав стрімкого падіння і склав -30,46%, при цьому за останні 8 років приблизно такий же його рівень спостерігався лише за підсумками 2009 року.

Аналогічну ситуацію маємо із показником рентабельності активів: у 2014 році цей показник знизився майже до рівня 2009 року - -4,07% (у 2009 році - -4,38%). Такий стан речей свідчить про існування серйозних проблем та нестабільність банківської системи України, падіння ліквідності та втрату платоспроможності окремими банками.

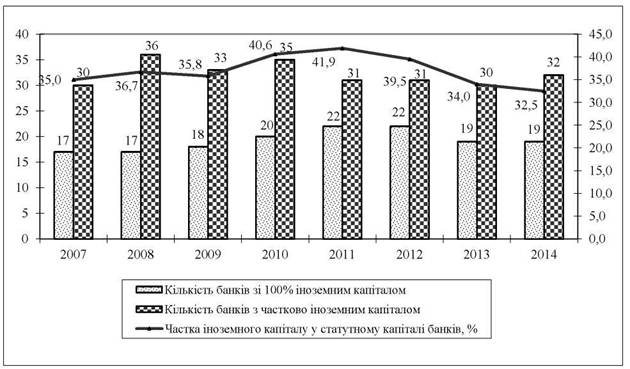

Ситуацію ускладнює ще й відтік іноземних інвестицій. Зважаючи на несприятливе економічне середовище та нестабільну політичну ситуацію в країні, частка іноземного капіталу в українській банківській системі впродовж досліджуваного періоду знизилася з 35,0% у 2007 році до 32,5% у 2014 році (рис. 2.1).

Рис. 2.1 Динаміка впливу іноземного капіталу на банківську систему

впродовж 2007-2014 рр.

Джерело: побудовано автором на основі [78]

Відзначена тенденція відтоку іноземних інвестицій має місце, починаючи з 2011 р. За підсумками ж 2012 року банки з іноземним капіталом продовжували згортати діяльність на роздрібному ринку та переорієнтовувалися на корпоративний сегмент. Деякі банки, у зв’язку з

нерентабельною діяльністю продовжили процес виходу з українського банківського ринку.

У 2014 році, незважаючи на ліквідацію ряду проблемних банківських установ з приватним українським капіталом, частка іноземного капіталу в статутному капіталі банків за результатами 2014 року значно зменшилась та наразі складає 32,5%. Варто зазначити, що на зменшення частки іноземного капіталу вплинуло як зниження інвестиційної привабливості України внаслідок ускладнення військово-політичної ситуації на сході України, що в свою чергу зумовлює вихід західних інвесторів з українського ринку. Причому значна кількість банків з іноземним капіталом сьогодні переорієнтовується переважно на обслуговування корпоративних клієнтів.Зважаючи на об’єкт дослідження дисертаційної роботи в подальшому надамо аналітичну характеристику особливостям розвитку роздрібного банківського кредитування в Україні. Варто відмітити, що кількісне зростання обсягу роздрібного банківського кредитування, яке було обумовлене сприятливим економічним середовищем, спостерігалося фактично до 2008 року (табл. 2.2).

Таблиця 2.2

Обсяги депозитів (коштів) фізичних осіб та кредитів наданих фізичним

особам банками України за період 2007-2014 рр., млн. грн.

| Показники | 2007 р. | 2008 р. | 2009 р. | 2010 р. | 2011 р. | 2012 р. | 2013 р. | 2014 р. | |||||

| Кредити, надані фіз. особам | 153633 | 268857 | 222538 | 186540 | 174650 | 161775 | 167773 | 179040 | |||||

| Депозити фіз. осіб | 163482 | 213219 | 210006 | 270733 | 306205 | 364003 | 433726 | 416371 | |||||

| Відхилення | |||||||||||||

| Показники | 2008/ 2007 | 2009/ 2008 | 2010/ 2009 | 2011/ 2010 | 2012/ 2011 | 2013/ 2012 | 2014/ 2013 | ||||||

| Кредити, надані фіз. особам | 115224 | -46319 | -35998 | -11890 | -12875 | 5998 | 11267 | ||||||

| Депозити фіз. осіб | 49737 | -3213 | 60727 | 35472 | 57798 | 69723 | -17355 | ||||||

Джерело: складено автором на основі [78]

Аналіз даних таблиці 2.2 свідчить, що вже за підсумками 2009 року і до 2012 року спостерігалося зменшення обсягів кредитів, наданих фізичним особам. Найбільше зменшення виданих обсягів порівняно із попереднім роком спостерігалося у 2009 та 2010 роках відповідно на 46319 млн. грн. та 35998 млн. грн. Варто відмітити, що на фоні щорічного зниження (20092012 роки) обсягів кредитів, виданих фізичним особам, простежується зростання обсягів депозитів фізичних осіб, зокрема найбільшого значення таке зростання порівняно з попереднім роком набуло у 2013 році, а саме на 69723 млн. грн.

Важливими чинниками зростання обсягу депозитів виявилися, на нашу думку, по-перше, бажання частини населення створити «подушку безпеки» на непередбачені випадки; по-друге, зниження популярності альтернативних варіантів інвестицій; по-третє, капіталізація високих відсотків за депозитами та збереження позитивної прибутковості депозитів на тлі низької інфляції. Водночас, викликає занепокоєння результативність діяльності банків у 2014 році: на тлі зменшення величини депозитів на 17355 млн. грн. зростання на 11267 млн. грн. обсягів кредитів, наданих фізичним особам.

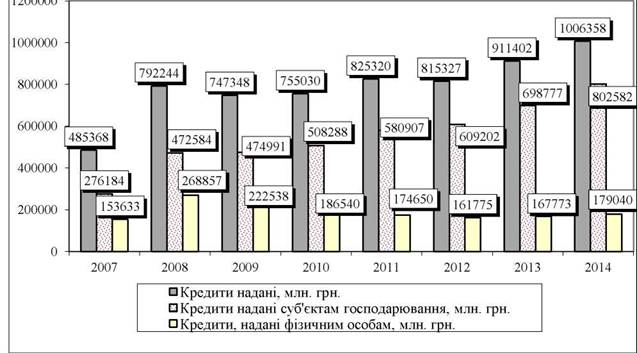

На рисунку 2.2 унаочнено динаміку як загального обсягу наданих кредитів впродовж 2007-2014 років, так і кредитів у розрізі фізичних осіб та суб’єктів господарювання. Варто відмітити, що кредитування економіки здійснюється переважно шляхом кредитування юридичних осіб, тобто виробників товарів і послуг, а не населення як кінцевого споживача. Така ситуація має місце впродовж всього досліджуваного періоду.

В структурі кредитування фізичних осіб найбільшу питому вагу займають споживчі кредити, які залишаються лідерами на ринку кредитування фізичних осіб (табл. 2.3). Як відомо, українські банки видають споживчі кредити трьох типів: готівкові без цільового призначення, в точках продажу під конкретну покупку (PoS-кредити) та кредитні карти.

Рис. 2.2. Динаміка виданих кредитів впродовж 2007-2014 років, млн. грн.

Джерело: побудовано автором на основі [78]

Найбільша частка споживчих кредитів у загальному обсязі кредитування домашніх господарства спостерігалася у 2007 році (71,7%). Впродовж 2008-2009 років відчутним було падіння частки даного виду кредитування до 56,8% у 2009 році. Такий тренд змінюється в протилежну сторону, і за наслідками 2010 року знову ж таки активізується напрямок споживчого кредитування, в якому частка споживчих кредитів швидко зростає з 58,7% у 2010 році до 71,0% у 2013 році. Таке зростання, на фоні розгортання фінансово-економічної кризи 2008-2010 років, можна пояснити тим, що через відсутність джерел довгострокового фінансування розвиток саме споживчого кредитування став найбільш цікавим для банківських установ. Основним видом споживчого кредитування залишаються кредити в готівковій формі та кредитні картки. Саме ці продукти, на нашу думку, являють собою ідеальний симбіоз для банківських установ, які обирають та впроваджують ефективні технології.

Таблиця 2.3

Динаміка структури кредитування домашніх господарств

впродовж 2007-2014 рр., %

| Вид роздрібного кредиту | 2007р. | 2008р. | 2009р. | 2010р. | 2011р. | 2012р. | 2013р. | 2014 р. | ||||||

| Споживчі | 71,7 | 66,3 | 56,8 | 58,7 | 62,7 | 66,6 | 71,0 | 64,0 | ||||||

| На придбання, будівництво та реконструкцію нерухомості | 25,4 | 31,5 | 41,0 | 39,1 | 35,0 | 31,1 | 26,6 | 34,0 | ||||||

| Інші кредити | 2,9 | 2,2 | 2,2 | 2,2 | 2,3 | 2,2 | 2,4 | 2,0 | ||||||

| Усього | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | ||||||

| Відхилення | ||||||||||||||

| Вид роздрібного кредиту | 2008/ 2007 | 2009/ 2008 | 2010/ 2009 | 2011/ 2010 | 2012/ 2011 | 2013/ 2012 | 2014/ 2013 | |||||||

| Споживчі | -5,4 | -9,5 | 1,8 | 4,0 | 3,9 | 4,4 | -7,0 | |||||||

| На придбання, будівництво та реконструкцію нерухомості | 6,1 | 9,5 | -1,8 | -4,1 | -3,9 | -4,5 | 7,4 | |||||||

| Інші кредити | -0,7 | 0,1 | 0,0 | 0,1 | 0,0 | 0,2 | -0,4 | |||||||

Джерело: складено автором на основі [78

Після загострення фінансово-економічної кризи сегмент споживчого кредитування населення все ж таки почав відновлюватися. Разом з тим, незважаючи на зростання обсягів споживчих кредитів, даний ринок слабко впливає на українську економіку. Це пояснюється тим, що за показником відношення споживчих кредитів до ВВП, Україна значно відстає від інших економічно розвинених країн. В країнах Центральної та Східної Європи, таких як Литва, Польща, Угорщина, Латвія боргове навантаження населення складає 30-40% ВВП. В розвинених країнах цей показник перевищує 50%. При цьому важливо враховувати структуру кредитів населення. В розвинених країнах переважна їх частина - це іпотечні кредити, в Україні - це незабезпечені споживчі кредити та овердрафти за кредитними картками, що є наслідком низького рівня благополуччя та достатку населення.

За даними Національного банку України, обсяги споживчого кредитування почали помітно скорочуватися в березні 2014 року. Тоді портфель гривневих кредитів фізичним особам, припинив своє зростання. Це пояснюється тим, що багато банків превентивно скоротили кредитування, прогнозуючи зниження споживчого попиту та платоспроможності населення, погіршення якості раніше виданих кредитів, особливо позичальникам із Криму та Донбасу. Також позначилася і ситуація з відсутністю ліквідності в окремих банківських установах. Як наслідок за підсумками 2014 року портфель гривневих кредитів фізичним особам в цілому по банківській системі втратив близько 15 млрд. грн. та становив 107 млрд. грн.

Швидке зростання роздрібного кредитування впливає не лише на банківський сектор, а й на економіку в цілому. Втім характер такого впливу може бути двояким - позитивним і негативним. Дійсно, з одного боку розвиток споживчого кредитування є фактором пожвавлення економіки, але, з іншого - зростання простроченої заборгованості провокує спад і негативні явища в економіках.

На жаль, швидкий розвиток кредитування населення поки що недостатньо працює на користь економіки країни, оскільки сучасне роздрібне кредитування значною мірою кредитує економіку зарубіжних країн, бо за кредитні ресурси придбаваються переважно товари зарубіжного виробництва, звідси внутрішній попит задовольняється значною мірою за рахунок імпорту. Відповідно не відбувається стимулювання росту української економіки, а навпаки послаблюється її конкурентоспроможність, і відбувається фактичне фінансування економік інших країн. Водночас варто, щоби видані населенню кредити залишалися всередині країни та фінансування виробництва додатково здійснювалося б через кредитування попиту. Це слугувало б суттєвим доповненням кредитуванню підприємств та забезпечило б сучасний синергетичний ефект в розвитку вітчизняного виробництва. До того ж, розповсюдженою є думка, що зростання обсягів споживчого кредитування сприяє зростанню інфляції. Насправді це дійсно

так: якщо кредит використовується непродуктивно, наприклад для придбання імпортних товарів масового попиту, то це не сприяє росту ВВП, якщо іпотечне кредитування передбачає вкладення капіталу на вторинному ринку нерухомості, то в такому разі не відбувається створення та споживання нового продукту; тощо.

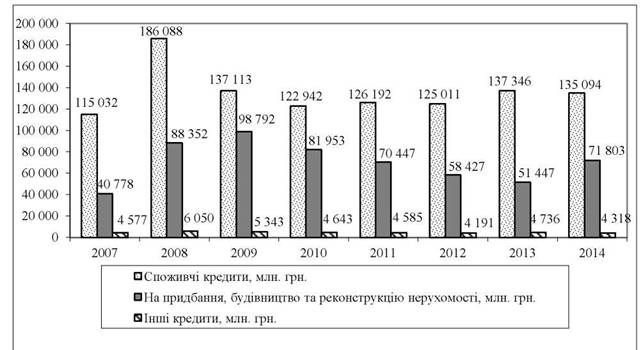

Аналіз даних рисунку 2.3 свідчить, що кредити надані на придбання, будівництво та реконструкцію нерухомості впродовж досліджуваного періоду мали тенденцію як до зростання, так і до зменшення абсолютного обсягу. Так, впродовж 2007-2009 років спостерігалася чітка тенденція до їх зростання, а саме з 40778 млн. грн. (або 6,1%) у 2007 році до 98792 млн. грн. у 2009 році. За 2007-2009 роки середнє щорічне зростання склало 7,8%. Натомість, починаючи з 2010 року спостерігається серйозне зменшення обсягів кредитів на придбання, будівництво та реконструкцію нерухомості з 81953 млн. грн. у 2010 році до 51447 млн. грн. у 2013 році, тобто на 37,2%. Незначне пожвавлення відбулося за результатами 2014 року, але поки що досягти рівня 2010-2011 років ще не вдалося.

Рис. 2.3. Динаміка обсягів кредитів, наданих домашнім господарства за цільовим спрямуванням в 2007-2014 рр., млн. грн.

Джерело: побудовано автором на основі [78]

Динаміка споживчого кредитування в Україні позитивна, але нестабільна та характеризується низькою часткою іпотечних кредитів, які все ж таки складають основу кредитування населення в економічно розвинених країнах.

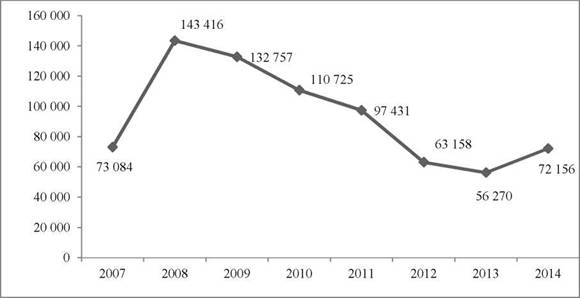

Як свідчать дані рисунку 2.4, сучасний стан із надання іпотечних кредитів загалом є вкрай незадовільним. Так, у 2007 році було видано іпотечних кредитів на суму 73084 млн. грн., а вже у 2008 році обсяг виданих таких кредитів зріс практично у 2 рази, досягнувши пікового значення за період 2007-2014 років. Ситуація з наданням іпотечних кредитів звичайно є неоднозначною, тому починаючи з 2009 року відбувається різке падіння обсягів виданих кредитів і найнижчий показник спостерігаємо у 2013 році. За наслідками 2014 року прослідковується незначне пожвавлення даного виду кредиту. Після 2009 року іпотечне кредитування населення розвивається менш динамічно, ніж кредитування населення в цілому. Тобто висхідна тенденція зміни частки житлового кредитування змінилася на спадаючу.

Рис. 2.4. Динаміка іпотечних кредитів впродовж 2007-2014 років, млн. грн.

Джерело: побудовано автором на основі [78]

Дана ситуація відображає порушення правила конгруентності (золотого банківського правила) за яким стійкі пасиви мають фінансувати кредитний портфель довготермінового розміщення і відповідно короткий капітал портфель кредитів з терміном розміщення до 1 року. Відповідно банки мають проблему у правильному та ефективному використанні капіталу і, зокрема з огляду на те, що частка довгострокових ресурсів в структурі капіталу банків залишається надзвичайно низькою.

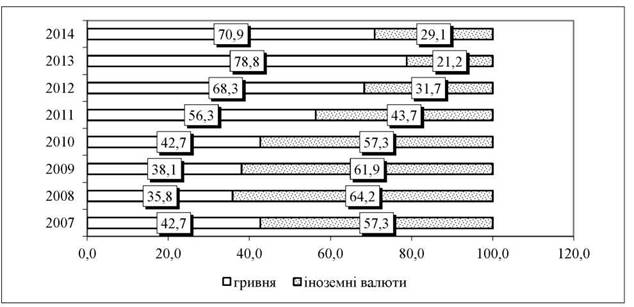

Рис. 2.5. Динаміка структури валют, у яких були видані банківські споживчі кредити в Україні у 2007-2014 роках, %.

Джерело: побудовано автором на основі [78]

В якій же валюті більшою мірою видавалися споживчі кредити? За аналізом даних рисунку 2.5 можна зробити висновок, що починаючи з 2007 року і закінчуючи 2010 роком серед населення панувала тенденція до отримання банківських споживчих кредитів у іноземній валюті. При цьому переважання споживчих кредитів в іноземній валюті було досить значним: у 2007 році 57,3% складали кредити, видані в іноземній валюті, у 2008 році - 64,2%, у 2009 році - 61,9%, у 2010 році - 57,3%. Якщо подивитися на статистику, то починаючи з 2011 року ситуація змінилася на протилежну: в 2011 році частка споживчих банківських кредитів у іноземній валюті

складала 43,7%, а вже за 2014 року - 29,1%. Одним із поясненням цього є прагнення позичальників уникнути валютних ризиків і втрат, пов’язаних із конверсією грошових коштів.

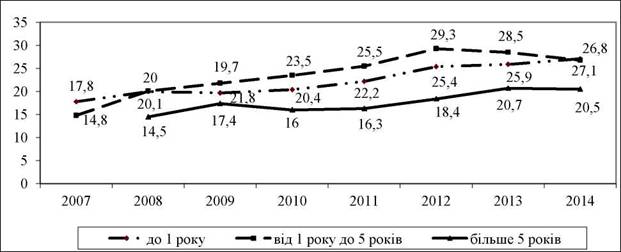

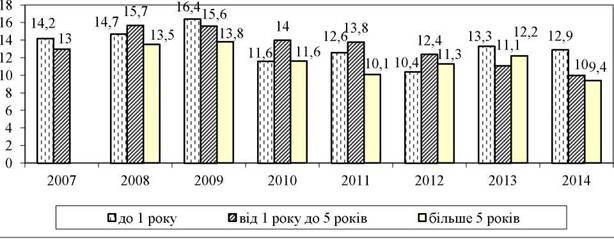

Значні зміни відбуваються не лише стосовно валют кредитування, а й щодо строків, на які видаються споживчі кредити (табл. 2.4). Так, якщо впродовж 2008-2010 років більша частина споживчих банківських кредитів (в середньому 54,8%) була видана на строк більше 5 років, то починаючи з 2011 року така тенденція змінилася в протилежну сторону, і відповідно поступово відбувалося зниження частки довгострокових кредитів у загальній сумі кредитування фізичних осіб. За результатами 2014 року така частка становила 31,4 %, що менше від 2011 року на 13,4%, а від 2012 року - на 6,6%.

Таблиця 2.4 Динаміка структури споживчих банківських кредитів за строками погашення за 2007-2014 роки, %

| Вид кредиту | 2007р. | 2008р. | 2009р. | 2010р. | 2011р. | 2012р. | 2013р. | 2014 р. | ||||||

| до 1 року | 16,6 | 13,5 | 14,0 | 18,8 | 25,6 | 28,7 | 37,0 | 38,3 | ||||||

| від 1 до 5 років | 38,2 | 33,3 | 29,6 | 26,3 | 29,6 | 33,3 | 34,6 | 30,3 | ||||||

| більше 5 років | 45,2 | 53,2 | 56,4 | 54,9 | 44,8 | 38,0 | 28,4 | 31,4 | ||||||

| Усього | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | ||||||

| Відхилення | ||||||||||||||

| Вид кредиту | 2008/ 2007 | 2009/ 2008 | 2010/ 2009 | 2011/ 2010 | 2012/ 2011 | 2013/ 2012 | 2014/ 2013 | |||||||

| до 1 року | -3,1 | 0,5 | 4,8 | 6,8 | 3,1 | 8,3 | 1,3 | |||||||

| від 1 до 5 років | -4,9 | -3,7 | -3,3 | 3,3 | 3,8 | 1,3 | -4,3 | |||||||

| більше 5 років | 8,1 | 3,1 | -1,5 | -10,1 | -6,8 | -9,6 | 3,0 | |||||||

Джерело: складено автором на основі [78]

У цілому така ситуація не є позитивною, оскільки довгострокові споживчі кредити, як правило, видаються під заставу на відміну від короткострокових, що в свою чергу обумовлює зростання кредитного ризику. Разом з тим, постійну зростаючу тенденцію мають кредити, видані терміном на 1 рік. Починаючи з 2007 року частка їх постійно збільшується з 16,6% до 38,3% за підсумками 2014 року. Незначні зрушення відчувалися стосовно груп кредитів із строками кредитування від 1 до 5 років. Загалом за досліджуваний період їх частка коливалася в межах від 26,3% до 38,2%.

У числі важливих напрямів розвитку споживчого кредитування - розвиток конкуренції банків в сфері процентної політики, яка веде до скорочення вартості споживчого кредитування. Зважаючи на те, що роздрібний кредитний ринок - це ринок завищених ставок, де висока вартість банківських пасивів поєднується із високою премією за ризик та визначеною маржею, то зрозуміло, що рівень процентної ставки в сучасних умовах визначається множиною факторів, серед основних варто виділити рівень інфляції; витрати банку, пов’язані із вартістю і доступністю ресурсів для кредитування; витрати на обслуговування клієнтів; ризики кредитування; тощо.

Тому, для більш глибокого аналізу роздрібного банківського кредитування, варто зупинитися і на динаміці процентних ставок за кредитами домашнім господарствам (рис. 2.6 та рис. 2.7).

Рис. 2.6. Динаміка процентних ставок за кредитами відповідно до різновидів за 2007-2014 років, %.

Джерело: побудовано автором на основі [78]

Рис. 2.7. Динаміка процентних ставок за кредитами відповідно до строків погашення за 2007-2014 років, %

Джерело: побудовано автором на основі [78]

Як вже було зазначено, тривалий час на банківському ринку спостерігалася ситуація віддання переваги кредитам в іноземній валюті, тому варто проаналізувати, динаміку відсоткових ставок, які приваблювали позичальників впродовж аналізованих 2007-2014 років (рис. 2.8 та 2.9).

Рис. 2.8. Динаміка процентних ставок за споживчими банківськими кредитами у національній валюті і строків погашення впродовж 20072014 років, %

Джерело: побудовано автором на основі [78]

Рис. 2.9. Динаміка процентних ставок за споживчими банківськими кредитами в іноземній валюті і строків погашення впродовж 20072014 років, %

Джерело: побудовано автором на основі [78]

Свого роду сигнальним індикатором розвитку або навпаки уповільнення ринку роздрібного кредитування є рівень грошових доходів

населення. Так, зростання грошових доходів призводить до якісних змін структури споживання домашніх господарств: як правило, збільшується частка витрат на придбання товарів тривалого користування, нерухомості, навчання, туризм та інші товари й послуги. Така зміна структури споживання, у свою чергу, підвищує попит населення на кредитні банківські продукти та послуги.

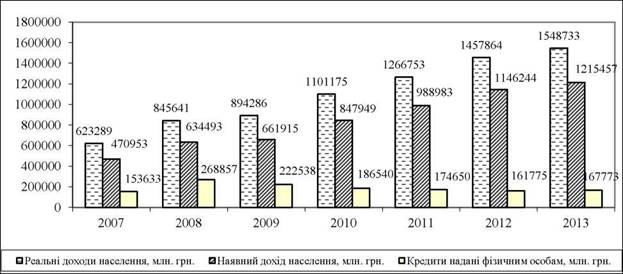

Аналіз даних рисунку 2.10 свідчить, що як номінальні, так і реальні доходи населення впродовж досліджуваного періоду мали тенденцію до зростання в той час, як ситуація з наданими кредитами була неоднозначною.

Роздрібне кредитування стимулює населення до підвищеного рівня споживання. Однак, швидке зростання обсягів споживчого кредитування, не підкріпленого поточним рівнем доходів населення, призводить до зростання кількості проблемних позик. Впродовж певного часу банківська установа компенсуватиме втрати від неповернення кредитів за рахунок закладення високої маржі, але в подальшому така ситуація провокуватиме фінансову неспроможність та нежиттєздатність такого банку, що сьогодні спостерігається в більшості українських банків.

Рис. 2.10. Динаміка отриманих доходів та наданих кредитів фізичним особам впродовж 2007-2013 років, млн. грн.

Джерело: побудовано автором на основі [78]

На український ринок банківського роздрібного кредитування здійснює негативний вплив ряд факторів, які, насамперед, зумовлені несприятливою макроекономічною ситуацією в країні. Неможна оминати увагою й інші фактори, які гальмують розвиток банківського кредитування населення. Серед них і низька фінансова грамотність населення, що насамперед полягає в нерозумінні природи та техніки нарахування процентів за кредитом, відсутності навиків планування особистих доходів і витрат, тощо. Наслідком такої необізнаності є наявність значної кількості шахрайських дій по відношенню до позичальників, тримачів банківських карт, населення в цілому. Так, дійсно, іноді банки намагаються максимізувати свій прибуток від споживчого кредитування за рахунок використання юридичних хитрощів, які в цілому призводять до зростання ефективної процентної ставки порівняно з номінальною. Це, з одного боку, стимулює громадян підходити до вибору кредитора більш обґрунтовано, а з іншого - формує підґрунтя недовіри до банківської системи в цілому.

Недостатнім поки що залишається рівень інфраструктури ринку споживчого кредитування для безпосередніх учасників, а також професійних посередників (колекторських агентств, кредитних бюро), неврегульованість взаємовідносин між ними.

Узагальнення комплексу факторів які впливають на ринок роздрібного банківського кредитування, наведено в таблиці 2.5.

Таблиця 2.5

Фактори, які впливають на функціонування ринку роздрібного банківського кредитування

| Стимулюючі | Регулюючі | Стримуючі фактори |

| - стабільна економічна ситуація; - ступінь розвитку банківської інфраструктури; - розвиток інституціональної інфраструктури; - підвищення життєвого рівня населення; | - послідовність державної соціально- економічної політики; - удосконалення нормативно-правової бази | - нестабільна економічна ситуація; - криза банківської системи; - слабка інституційна структура; - зниження життєвого рівня населення; |

| - наявність інформаційних | - відсутність інформаційних | |

| ресурсів; | ресурсів; | |

| - удосконалення платіжних | - нерозвиненість платіжних | |

| систем; | систем; | |

| - розвинена інфраструктура | - слабко розвинена | |

| реалізації товарів і послуг; | інфраструктура реалізації | |

| - поява нових кредитних | товарів і послуг; | |

| продуктів; | - відсутність нових кредитних | |

| - розвинена законодавча та | продуктів; | |

| правова база. | - недосконалість законодавчої та правової бази. |

Джерело: розроблено автором

Впродовж всього післякризового періоду українські банки вводили нові кредитні продукти для населення на фоні зниження асортиментної пропозиції для юридичних осіб. Така консервативність в сегменті кредитування суб’єктів господарювання пояснюється такими причинами:

- по-перше, ринок роздрібного банківського кредитування за своїми масштабами поки що поступається аналогічним ринкам інших економічно розвинених країн. Звідси зрозуміло, що існує можливість нарощування банками потенціалу кредитування населення в майбутньому, і відповідно це зумовлюватиме в середньостроковій перспективі певний рівень дохідності. Окрім того, за відсутності цінової конкуренції між банками через недоцільність зростання ставок за депозитами населення та великої можливості впливу ризиків зовнішнього характеру, впровадження нових та урізноманітнення існуючих кредитних продуктів для населення є вагомою конкурентною перевагою;

- по-друге, в період кризових явищ в економіці саме ринок кредитування юридичних осіб є більш вразливим до макроекономічних шоків, аніж ринок роздрібного кредитування. До того ж, питання якості кредитних портфелів юридичних і фізичних осіб також потребує уваги. Так, говорячи про якість кредитного портфеля варто зважати на можливість продажу портфелів проблемних кредитів колекторським компаніям, що в

цілому дозволяє попередити накопичення токсичних активів у банку. Портфелі ж роздрібних кредитів характеризуються меншим ризиком концентрації порівняно з портфелем юридичних осіб. Тому можна припустити, що в умовах макроекономічної невизначеності ринок кредитування населення є для банківських установ більш цікавим з огляду на зазначені аспекти. Невипадково банки виводять на ринок кредитні продукти, які орієнтовані на специфічні групи потенційних позичальників, зокрема кредитні продукти для пенсіонерів, студентів, фермерів та ін.;

- по-третє, окремої уваги заслуговує розширення спектру таких кредитних продуктів, як масове впровадження кредитних карт. До речі, для окремих категорій населення кредитні карти є основним механізмом їх кредитування, в поєднані з наданням таких карт з пільговим або безкоштовним обслуговуванням постійних клієнтів. Зростанню даного сегменту ринку сприяє значна кількість факторів з боку попиту, насамперед зростання кількості банкоматів, що в свою чергу спрощує використання таких карт.

У цілому український ринок роздрібного банківського кредитування можна охарактеризувати як такий, що розвивається. Сукупність кількісних та якісних індикаторів його розвитку дозволяє зробити висновок про перспективи подальшого розвитку ринку роздрібного кредитування, але, на нашу думку, все це стосується довгострокової перспективи. У короткостроковому ж плані можна прогнозувати певне уповільнення темпів його зростання.

Виходячи з дослідження особливостей розвитку роздрібного банківського кредитування можна зробити такі висновки:

1) незважаючи на більш активне кредитування населення порівняно з кредитуванням юридичних осіб, соціально-економічна значущість роздрібного кредитування в Україні низька, що підтверджується структурою кредитування;

2) роздрібне кредитування чутливе до динаміки зміни доходів населення та до кризових економічних явищ. Сьогодні спостерігається тенденція зростання, хоча й незначного, частки кредитів населенню та зменшення частки житлових кредитів. Збереження цієї тенденції призведе до того, що вітчизняні банки будуть підвищувати кредитування зарубіжних економік. Так, у держави сьогодні є як мінімум одна причина для активної участі в розвитку вітчизняного роздрібного кредитування - потреба максимального акумулювання фінансових ресурсів всередині країни. Зазначеного можливо досягти стримуючи зростання незабезпеченого кредитування населення, або розвиваючи випереджаючими темпами житлове кредитування (або інше кредитування населення для придбання вітчизняних товарів), або комбінувати все наведене;

3) починаючи з 2011 року поновилося незначне, але все ж таке зростання споживчого кредитування населення, яке поки що залишається не співставним з докризовим ростом. Однак, якщо порівнювати з кредитуванням юридичних осіб, то кредитування фізичних осіб розвивається динамічніше. На фоні цього процесу позначилася явна тенденція до зростання обсягу та частки простроченої заборгованості населення за банківськими кредитами. Навіть традиційне списання банками з балансу прострочених кредитів в кінці року навряд чи зможе покращити ситуацію;

4) кредитування населення для держави досі не є пріоритетним або рівнозначним кредитуванню юридичних осіб. Це пояснюється тим, що в 2009 р. антикризові заходи були спрямовані в основному на підтримку фінансового сектору та кредитування юридичних осіб;

5) одночасно з відновленням зростання роздрібного кредитування після 2011 року за абсолютним показником, зросла частка простроченої заборгованості. Така ситуація ще більш активізувалася в 2013-2014 роках на фоні зниження якості позичальників та підвищення кредитних ризиків внаслідок падіння доходів населення. До цього варто ще додати зростання

невпевненості клієнтів у стабільному доході, і як наслідок, падіння попиту на кредитні продукти;

6) подальше погіршення якості роздрібного портфеля. На нашу думку, це обумовлено: по-перше, відсутністю системних позитивних змін в практиці банківського кредитування населення після фінансово-економічної кризи та подальше накопичення більш доходних незабезпечених кредитів і відповідно пов’язаних із цим ризиків; по-друге, спрямованість практики роздрібного кредитування не на розвиток вітчизняного виробництва і економіки, а головним чином на отримання прибутку банками й торговельними підприємствами. Виходом з цієї ситуації може бути пошук і впровадження в банківську практику нових підходів і схем, які сприятимуть розвитку роздрібного кредитування.

Наприкінець слід зазначити, що інтерес до роздрібного сектору банківського бізнесу продовжує зростати як з боку банківських установ, метою яких є розширення своєї діяльності й нарощування роздрібних портфелів, так і з боку населення, звичайно у міру зростання їхньої платоспроможності. Сьогодні вже якість сервісу, достовірність та доступність інформації про кредитний продукт набувають для клієнтів все більшого значення, ніж рівень процентних ставок і комісій за банківські послуги.

В умовах зростання конкуренції за кожного клієнта та фактичного зниження тарифних ставок для успішної та ефективної роботи банку необхідно зосереджувати особливу увагу на роботі із позичальниками. Управління якістю кредитного портфеля при постійно спадаючій маржі та посилення регулювання роздрібного кредитування стає ключовим питанням у забезпеченні прибутковості продукту. Для цього звичайно потрібна постійна робота із підтримки відповідності між процентною ставкою та якістю позичальників, із попередження кредитного шахрайства, а також надмірного прийняття позичальниками і поручителями боргового навантаження.

За такої ситуації банки повинні акцентувати увагу на модернізації існуючих підходів до роботи, зокрема й в частині пожвавлення інтересу до роздрібного банківського кредитування та підтримання діяльності в даному сегменті на бажаному рівні прибутковості.

Еще по теме Сучасний стан та тенденції розвитку роздрібного банківського кредитування в Україні:

- 1.5. Банківська система України на сучасному етапі, її структура та тенденції розвитку

- 1.1. Сучасний стан і тенденції розвитку аграрного виробництва

- 2.2 Діагностика ефективності роздрібного банківського кредитування

- Економічний зміст та особливості роздрібного банківського кредитування

- Формалізація механізму роздрібного банківського кредитування

- Кредитний ризик як ключовий ризик роздрібного банківського кредитування

- Сучасний стан аграрного виробництва в Україні

- Сучасні тенденції розвитку відносин власності в Україні

- 2. 2. Сучасний стан організаційного забезпечення управління соціальною сферою як базовою ланкою соціального розвитку територіальних громад

- 1.4. Становлення і тенденції розвитку законодавства щодо ліцензування торговельної діяльності в Україні

- 8.2. Банківське кредитування підприємств

- Основи банківського кредитування

- Моніторинг проблемної заборгованості у роздрібному банківському кредитуванні