Клієнтоорієнтований підхід до конструювання роздрібних кредитних продуктів

Ринок роздрібних продуктів банківських установ у розвинених країнах є одним з найбільш динамічно зростаючих і перспективних, що пояснюється створенням банками широкої продуктової лінійки та додавання нових каналів продажів.

На тлі загострення конкуренції, впровадження технологічних і продуктових новацій, підвищення ефективності діяльності банків стає можливим за рахунок забезпечення затребуваності банківських продуктів та підвищення рівня задоволеності ними з боку клієнтів за рахунок налаштовування продуктового ряду під їх мінливі запити та потреби.Розвиток роздрібних кредитних продуктів за рахунок розширення їх асортименту, подовження термінів кредитування, зниження відсоткових ставок, спрощення процедури оформлення, обумовлює заміну стратегії «пасивної» присутності на ринку на стратегії завоювання ринку, клієнтів, розвитку технологій продажів і післяпродажного обслуговування. Як результат - банківська взаємодія з клієнтами змінює свій вектор - від «захоплення» нового клієнта до його утримання. На перший план виходять довгострокові партнерські відносини, а це вимагає застосування нових підходів у діяльності банку на ринку роздрібних послуг з метою забезпечення їм конкурентних переваг. При цьому помилково робити акцент лише на використанні передових ІТ-рішень, варто приділяти більше уваги новим підходам до обслуговування клієнтів та удосконаленню взаємовідносин між ними, а також розробці нових продуктів і послуг.

Так, сучасними стратегіями розвитку діяльності банку є:

по-перше, стратегія лідерства у витратах - передбачає мінімізацію витрат, що в свою чергу призводить до постійних пошуків ефективних методів управління витратами, інвестування в нові технології, які скорочували б витрати;

по-друге, стратегія диференціації - ставить за мету розробку такого банківського продукту, який володів би набором унікальних характеристик, що в свою чергу призвело б до формування лояльного ставлення клієнтів до банку, його продуктової лінійки в цілому, а також знизило чутливість до ціни на банківські продукти.

При використанні даного типу стратегії банку будуть потрібні інвестиції в дослідження і розробки ще в більшому обсязі, ніж при стратегії лідерства у витратах;по-третє, стратегія фокусування - полягає в тому, що банк концентрує свої зусилля на виявленні та задоволенні потреб певного типу клієнтів або географічного регіону, або на розвиток певної продуктової лінійки, в якій банк може домогтися лідерства.

Слід зазначити, що вжиття екстенсивних заходів щодо розвитку діяльності банку (нарощення обсягів видачі, збільшення процентних ставок, введення додаткової комісійної винагороди) поряд з традиційною технологією надання та погашення кредитів у подальшому не буде результативним. Це обумовлює зміну підходів банку до продажів банківських продуктів - від продуктоорієнтованого до клієнтоорієнтованого.

При продуктоорієнтованому підході метою банку є максимізація обсягів продажів фіксованого набору продуктів на фоні зниження витрат за рахунок впровадження технологічних інновацій.

Клієнтоорієнтований підхід передбачає максимальну відповідність банківських продуктів і способу їх реалізації структурі споживчих переваг клієнтів. Банку необхідно постійно орієнтуватися на клієнта для того, щоби краще зрозуміти його потреби та задовольнити їх, що дозволить отримати додатковий прибуток та мати не лише стійку, а постійно зростаючу групу лояльних клієнтів.

В основу клієнтоорієнтованого підходу закладено принцип «знай свого клієнта і постійно перебувай з ним у контакті». Довірчі відносини з клієнтом дозволяють банку бути обізнаним про його потреби та можливості, точніше оцінити платоспроможність клієнта та передбачити потенційні ризики невиконання зобов’язань перед банком. Оскільки інформація про клієнта акумулюється на рівні відділень банку, їм делегується більш широкий спектр повноважень, що допускає відхилення від стандартних умов обслуговування клієнтів.

Мірою ефективності банківської діяльності при клієнтоорієнтованому підході є задоволеність клієнта, тобто міра, за якою банку вдається відповідати очікуванням клієнта, а також лояльність клієнта до банку.

При виборі банку клієнти часто орієнтуються не на його фінансові показники і асортимент послуг, а на емоційне сприйняття банку, що формується під впливом різних факторів, які визначають ступінь довіри до банку. Зокрема, на привабливість банку впливають такі фактори, як кількість і якість наданих послуг, процентні ставки за депозитами і кредитами, розмір комісій, популярність банку серед населення, зручність розташування офісів і банкоматів та інші.Для клієнта важлива інформація, що отримується ним при першому зверненні до банку: чи легко отримати консультацію за телефоном, чи привітні і ввічливі операціоністи, чи слухають вони клієнта або просто пропонують набір банківських продуктів. Крім того, чи легко клієнту додати гроші на рахунок або зняти їх, отримати інформацію про стан рахунку, погасити заборгованість. Усе це покращує продукт з точки зору корисності для клієнта - робить його більш доступним, зручним, комфортним.

Відмінності продукто- та кліентоорієнтованих підходів до продажів банківських продуктів наведені в таблиці 3.1. Слід зазначити, що часто банки комбінують окремі елементи двох підходів, а не прагнуть до реалізації одного з підходів у «чистому» вигляді.

Розробка та впровадження нових роздрібних кредитних продуктів банку передбачає відкриття додаткових ринкових можливостей для нього, виявлення потенційних проблем і загроз, сегментацію ринку і виділення цільових сегментів, визначення конкурентних переваг банку.

Таблиця 3.1

Порівняння клієнтоорієнтованого та продуктоорієнтованого підходів до реалізації кредитних продуктів банку

| Критерії | Клієнтоорієнтований підхід | Продуктоорієнтований підхід |

| Фокус | Клієнт | Продукт / транзакція |

| Формат офісу | Бізнес-одиниця з широкими повноваженнями для прийняття самостійних рішень («міні- банк»). | Одна з ланок в ієрархії банку, яка виконує розпорядження вищих структур. |

| Бізнес-орієнтир | Максимальна кількість домогосподарств, що обслуговуються, збільшення кількості продуктів на одного клієнта. | Максимальний обсяг продажів продукту. |

| Клієнт | Домогосподарство. | Окрема особа. Одна людина в ролі вкладника і позичальника може розглядатись як два клієнти. |

| Спектр послуг | Набір послуг в межах пакетної пропозиції. | Окрема послуга. |

| Вартість послуг | Цінові фактори вторинні. Визначається вартість пакету послуг залежно від їх кількості. Домінують якість, тривалі та довірливі відносини з клієнтом. | Один з домінуючих факторів для банку і клієнта. |

| Принцип обслуговування | У клієнта є персональний менеджер, який виконує функції особистого фінансового консультанта. | Клієнт обслуговується у співробітника, який вільний в даний момент. Співробітник не знає «історії» відносин із клієнтом. |

| Кваліфікація співробітників | Співробітники можуть виконувати будь-які операції в межах комплексного обслуговування клієнтів. | Вузька спеціалізація. Співробітник виконує обмежений спектр операцій. |

| Територіальне охоплення | Концентрація на обслуговуванні клієнтів, що проживають і працюють біля офісу банку. | Прагнення збільшити кількість клієнтів без урахування їх територіальної приналежності. |

Джерело:[2]

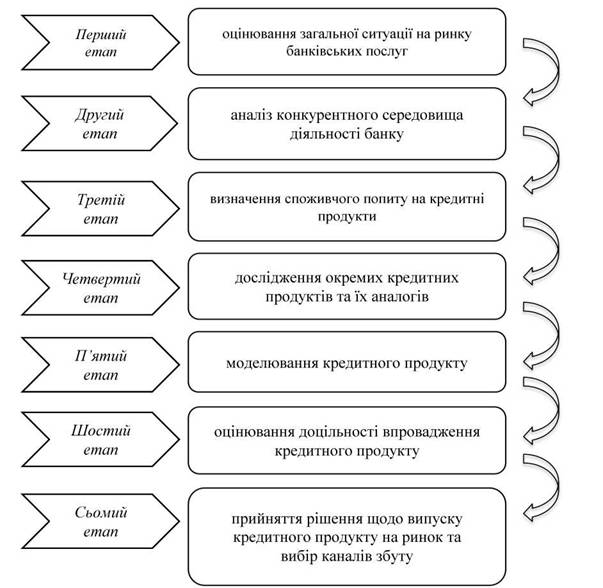

Конструювання кредитного продукту за клієнтоорієнтованим підходом варто здійснювати відповідно до послідовності етапів, представлених на рисунку 3.1.

Рис. 3.1. Етапи розробки кредитного продукту за клієнтоорієнтованим

підходом

Джерело: розробка автора

На першому етапі розробки роздрібного кредитного продукту слід виконувати оцінювання загальної ситуації на ринку банківських послуг. Для цього проводиться систематичний збір і аналіз всієї можливої інформації, зібраної та опублікованої іншими банками, саморегулівними організаціями та фінансовими регуляторами. Подібні дослідження передбачають вивчення

офіційної інформації, публікацій у пресі, статистичного та фактичного матеріалу. На основі систематизації зібраної інформації вивчаються перспективи і тенденції змін на ринку, виконується аналіз співвідношення обсягів послуг, що надаються банками і небанківськими фінансовими установами, оцінюються граничні можливі значення зростання ринкового потенціалу банку.

Другим етапом розробки роздрібного кредитного продукту є аналіз конкурентного середовища діяльності банку. На цьому етапі комплексно досліджується поточна ситуація на кредитному ринку, здійснюється оцінка його обсягу, визначається частка банку на ньому, аналізується діяльність банків-конкурентів, порівнюються умови надання та характеристики роздрібних кредитів, вивчається потреба клієнтів у даному виді банківських продуктів і їхня обізнаність про них.

Результатом дослідження є визначення конкурентної позиції банку, тобто становище, яке той або інший банк посідає на ринку роздрібного кредитування відповідно до результатів своєї діяльності. Найважливішою характеристикою конкурентної позиції є оцінювання частки банку на ринках збуту окремих видів роздрібних кредитів, перспективних ринків, або сегментів ринків, на яких банк міг би отримати додаткову частку ринку та в подальшому втримувати позиції на ньому.

Вивчення кон’юнктури ринку банківських послуг та аналіз чинників, що мають прямий і непрямий вплив на конкурентоспроможність банківської установи, дозволяє визначити стратегію розвитку діяльності банку і, на цій основі, виробити заходи з коригування політики управління його конкурентоспроможністю.

Для дослідження діяльності банків-конкурентів слід використовувати конкурентний бенчмаркінг, який передбачає вивчення, порівняльний аналіз та впровадження кращих методів ведення банківського бізнесу.

Необхідно враховувати обмеження в діяльності банку, зумовлені як факторами зовнішнього середовища, що характеризують соціально-

економічну кон’юнктуру локальних ринків роздрібного кредитування та інтенсивність конкурентного середовища, так і фактори внутрішнього середовища банку, що характеризують особливості організації його бізнес- процесів, кадровий потенціал тощо.

На третьому етапі розробки роздрібного кредитного продукту потрібно виявити споживчий попит на кредитні продукти. Це дозволить оцінити привабливість окремих кредитних продуктів для клієнтів банку, з’ясувати потреби і мотиви придбання таких продуктів. Адже, задля підвищення якості обслуговування клієнтів, необхідно пропонувати клієнтам можливість користуватися такою продуктовою лінійкою, яка б покривала всі їх потреби.

Важливою складовою такого дослідження є складання профілів клієнтів. Це стає можливим завдяки вивченню характеристик основних клієнтських груп - споживачів роздрібних кредитів і факторів, що визначають їх поведінку.

Профіль клієнта банку являє собою узагальнений портрет клієнтських переваг, складений на основі вивчення історії клієнтського обслуговування та врахування соціального статусу клієнта. Завдання складання профілю клієнту включає узагальнення найбільш істотних особистісних характеристик, серед яких слід виділити: вік клієнта, рід його діяльності, рівень доходів, сприйняття ризику, схильність до комфортності, попит на послуги банку, досвід попереднього спілкування з банком, адаптивні здібності особистості, рівень інтелектуального розвитку та інші. У результаті формуються певні групи споживачів різних роздрібних банківських продуктів (наприклад, такі як «студенти», «молода сім’я», «пенсіонери», VIP- персони та інші) та для кожної з таких груп виробляються продукти і надаються послуги.

На основі сегментації клієнтів визначають, як мінімум, від двох до чотирьох продуктів, які з високою ймовірністю можуть зацікавити клієнтів кожної групи. При визначенні таких продуктів слід ураховувати, що цілі, на які беруть кредити фізичні особи, залежать від рівня благополуччя людей.

Особи, які є найменш заможними роздрібними клієнтами, як правило, не мають збережень. Такі клієнти практично постійно мають заборгованість перед банком за споживчими кредитами або овердрафтом по кредитній карті. При погіршенні фінансового стану такі клієнти беруть кредити на підтримку поточного рівня споживання та забезпечення нормального відтворення домашнього господарства.

Клієнти, які мають середній дохід, достатній для задоволення поточних потреб та придбання товарів тривалого використання, мають невелику потребу в кредиті, викликану подіями, які виходять за рамки нормального перебігу подій, наприклад, лікування, покупка авто, меблів тощо.

Клієнти з доходами вище середнього, зазвичай, середнього віку та, як правило, мають збереження. Потреба у кредиті в них виникає в результаті різних непередбачуваних подій, а також у разі придбання квартири високої вартості чи автомобіля представницького класу.

У процесі аналізу споживчих переваг клієнтів банку в якості методів збору первинної інформації використовуються такі кількісні методи, як опитування, retail-audit і hall-тестування.

Опитування передбачає збір інформації шляхом прямого поставлення людям запитань у процесі особистої бесіди або за телефоном щодо їх переваг відносно того чи іншого банківського продукту.

Retail-audit являє собою дослідження, спрямоване на аналіз асортименту банківських продуктів і послуг, тарифів, рекламних матеріалів.

Hall-тест відноситься до числа змішаних методів, що використовуються при вивченні поведінки споживачів на ринку банківських послуг, коли досить велика група людей в спеціальному приміщенні тестує певний банківський продукт або послугу за допомогою, наприклад, перегляду рекламного ролика, а потім відповідає на запитання (заповнює анкету), що стосуються даного банківського продукту або послуги.

До четвертого етапу розробки роздрібного кредитного продукту відноситься дослідження окремих кредитних продуктів та їх аналогів, з

оцінкою ефективності продажів, врахуванням доцільності комерціалізації таких продуктів клієнтам в перспективі, розробкою рекомендацій щодо модифікації існуючих або конструювання нових кредитних продуктів, прогнозування попиту на них. На наше переконання, у сучасних умовах банківські продукти вже не можуть залишатися універсальними, слідом за потребами клієнтів вони стають все більш сегментованими, націленими на задоволення тієї чи іншої потреби певного клієнтського сегмента.

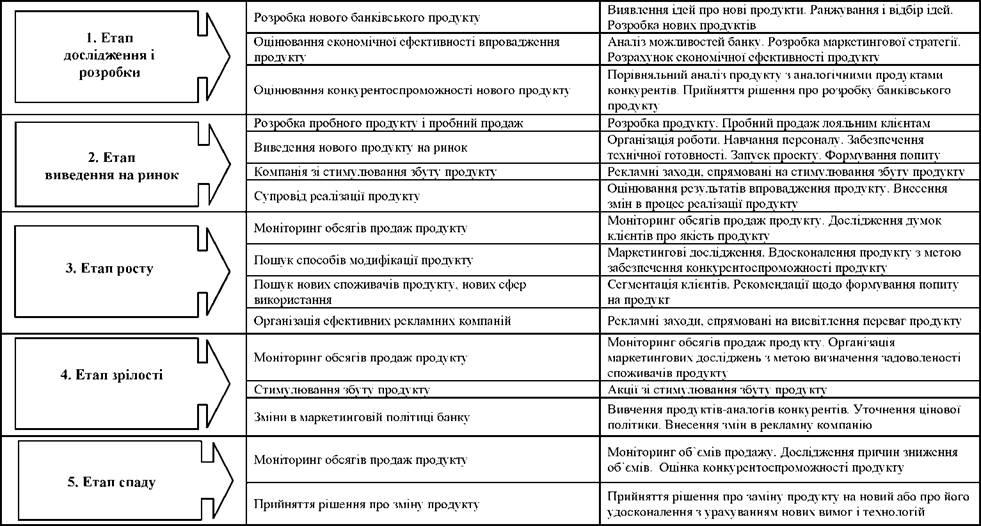

Аналіз життєвого циклу роздрібного кредитного продукту передбачає, по-перше на етапі дослідження - розробку продукту, оцінку його конкурентоспроможності та прийняття рішення про пропозицію його на ринок; по-друге, на етапі виведення на ринок - здійснення пробних продажів, організація стимулювання і супроводу продажів; по-третє, на етапі зростання - оцінку життєвого циклу, пошук способів модифікації продукту, нових споживачів і сфер використання; по-четверте, на етапі зрілості - організацію ефективної системи стимулювання збуту і внесення коректив у маркетингову політику; на етапі спаду - прийняття рішення про подальшу політику банку щодо конкретного продукту (рис. 3.2).

П’ятий етап передбачає моделювання кредитного продукту, яке пропонуємо здійснювати з урахуванням життєвого циклу клієнта, стратегії залучення й утримання клієнтів, використання альтернативних каналів збуту.

Важливим питанням, що потребує вирішення при моделюванні кредитного продукту є визначення оптимального розміру процентної ставки за роздрібним кредитом. Ризики кредитування фізичних осіб значною мірою обумовлені тим, що банк не знає клієнта і закладає в процентну ставку ризики неповернення позики. Більшість банків розрізняють процентні ставки залежно від валюти кредиту, терміну та суми кредиту. Деякі банки враховують також статус позичальників (добросовісні позичальники, учасники зарплатних проектів, співробітники бюджетних організацій та інші). Зниження ризиків може бути досягнуто шляхом впровадження моделі оцінки кредитоспроможності, яка враховує специфіку взаємодії з клієнтами.

Рис. 3.2. Етапи життєвого циклу кредитного продукту

Джерело: складено автором за [105]

Банки у своїй кредитній діяльності повинні знаходити оптимальну величину процентних ставок, що враховує інтереси всіх учасників кредитних відносин, тобто здатну забезпечити зниження кредитного тягаря позичальників при одночасному досягненні ефективності кредитних операцій банку. Процентна ставка за кредитом має свою економічно обґрунтовану нижню межу, яка об’єктивно визначається нормою рентабельності роботи банку. При цьому процес кредитування піддається прямому державному регулюванню, який має безпосередній вплив на фінансові результати банків та, відповідно, на процес ціноутворення на кредитні продукти, що реалізуються ними шляхом встановлення: нормативів резервів на можливі втрати за кредитами, нормативів достатності капіталу, розміру облікової ставки тощо.

Процентні ставки за кредитами формуються під впливом багатьох чинників - вартості залучених банком ресурсів, витрат на операційне обслуговування клієнтів, створення резервів під можливі втрати, з урахуванням темпів інфляції; стану ринку кредитування, та ін.

Вважаємо, що необхідно використовувати розмір процентних ставок для стимулювання роздрібного кредитування, що стає можливим за рахунок їх диференціації за такими напрямками: поступове зниження процентних ставок у разі добросовісної сплати кредиту протягом певного строку; встановлення окремих ставок за цільовими кредитами, пов’язаними з розвитком людського капіталу позичальників (кредитів на навчання, лікування, поліпшення житлових умов та інших), із спрямованістю на їх мінімізацію; встановлення величини ставок з урахуванням їх прихильності до банку (позичальники, що беруть кредит вперше, і позичальники, що беруть кредит повторно). Крім того, посилення стимулюючого характеру процентних ставок може бути досягнуто наданням позичальникам вибору схеми погашення кредиту - диференційованими або ануїтетними платежами. Це дозволить забезпечити підвищення привабливості та доступності споживчих кредитів для позичальників - фізичних осіб, надасть їм

можливості маневрувати у виборі найбільш зручних для них кредитів з позицій розподілу кредитного навантаження, полегшення процедури отримання та повернення кредиту.

Наприклад, зміна періодичності сплати платежів за основним боргом передбачає три варіанти погашення з різною періодичністю: щоквартального погашення, один раз на півроку, в кінці терміну користування. Водночас, при використанні таких варіантів збільшується кредитний ризик.

Можливе прогресивне зростання платежів за основним боргом, при цьому щомісячні платежі за відсотками будуть залежати від фактичного залишку заборгованості, відповідно, їх розмір зменшуватиметься, у той час як щомісячний платіж за кредитом в цілому (основний борг і відсотки) залишиться незмінним протягом усього періоду погашення.

Прогресивне зростання щомісячного платежу передбачає, що платежі за основним боргом будуть збільшуватися таким чином, що щомісячний платіж за кредитом (основний борг і відсотки) буде зростати на заздалегідь встановлену величину, наприклад, на середньомісячний прогнозований темп інфляції.

Також можливі відмінності в способах справляння процентної плати за кредитом, що визначають порядок погашення кредиту і суттєво впливають на розмір кредитного навантаження позичальника. У банківській практиці, головним чином, застосовуються два способи розрахунку процентної плати за кредитом - аннуїтетна та диференційована.

Перевагами ануїтетної схеми погашення банківських кредитів для позичальників є: простота схеми і можливість планування кредитних платежів, оскільки кредит протягом всього терміну його погашення виплачується рівними частинами; для довгострокових кредитів - зниження кредитного навантаження позичальників із урахуванням впливу інфляції. При ануїтетній схемі нарахування та сплати відсотків ціна кредиту вище, ніж при використанні диференційованих платежів.

Потрібно, наприклад, розробляти роздрібні кредитні продукти, що поєднують в одному не тільки кредитні, але й депозитні, розрахункові, платіжні та інші банківські операції та послуги на більш взаємовигідних для банку і позичальника умовах. Наприклад, для розширення способів задоволення потреб фізичних осіб, які не мають заощаджень на момент кредитування, комерційні банки можуть запропонувати позичальнику заощадження, що передують кредитуванню. Тоді джерелом погашення відсотків за кредитом будуть не тільки майбутні доходи позичальника від трудової діяльності, але і нараховані відсотки за депозитом. До того ж, встановлення привабливих відсоткових ставок за кредитом таким позичальникам дозволить частково знизити навантаження з виплат за кредитом на сімейний бюджет, зберегти заощадження позичальника без зниження рівня його споживання або збільшити споживання, не маючи достатнього обсягу власних коштів.

Слід ураховувати, що спектр банківських послуг, які надаються фізичним особам, постійно розширюється. Це дозволяє банкам переходити від пропозиції кількох стандартизованих, непов’язаних між собою послуг до формування індивідуальних «пакетів», які максимально відповідають потребам клієнтів. При цьому вартість пакетного обслуговування відрізняється у вигідну для клієнта сторону і встановлюється нижче результату арифметичного додавання вартості окремих послуг.

Базовий (мінімальний) пакет роздрібних продуктів може включати: кредитну карту, доступ до дистанційного банківського обслуговування та овердрафту.

Пакетні продажі повинні супроводжувати персональний менеджер, який закріплюється за клієнтом і обслуговує всі його операції, володіє інформацією про минулу співпрацю з клієнтом і виступає в якості його особистого фінансового консультанта. Така практика формує передумови для зміни системи навчання та підготовки банківських фахівців - від знання

вузькоспеціалізованих програм до комплексного вивчення всього спектру роздрібних банківських продуктів.

При продажу населенню банківських послуг важливе також використання різних форм їх спільного продажу. Для банків основною причиною використання сумісних продажів є те, що такі продажі приносять більше прибутку, ніж індивідуальні, як у короткостроковому, так і в довгостроковому періодах. Також банкам це дозволяє зменшити витрати, стимулювати попит, утримувати клієнтів, поліпшувати характеристики продуктів та диференціювати продуктові пропозиції.

Для клієнтів сумісні продажі - це зручність, оперативність отримання послуг, зниження витрат. Поряд з такими характеристиками кредитного продукту (сума, ціна, термін та інші), для клієнта важливим є і якість банківського обслуговування в процесі придбання та користування цим продуктом. Для кредитних послуг специфічними показниками якості обслуговування є: надання послуги в точно зазначений термін, можливість отримання консультацій (у тому числі з використанням інтерактивних каналів), зручність при погашенні кредиту.

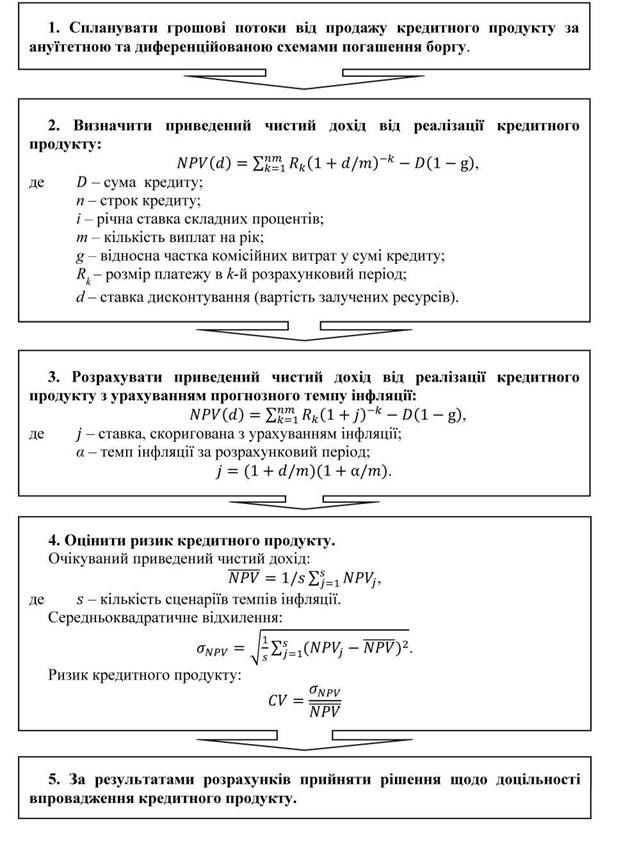

На шостому етапі необхідно оцінити доцільність впровадження нових кредитних продуктів за структурно-логічною схемою, представленою на рисунку 3.3.

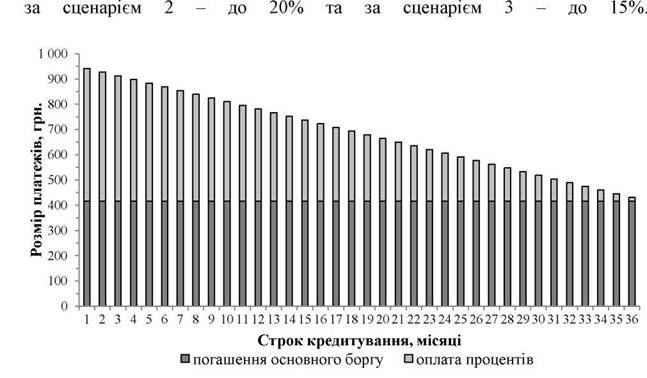

Оцінимо доцільність впровадження нового кредитного продукту на прикладі. Банківська установа планує запровадити новий роздрібний кредитний продукт з наступними параметрами: сума кредиту - 15 тис. грн., строк кредиту - 3 роки, річна ставка складних відсотків - 42%, кількість виплат на рік - 12; одноразова комісія при видачі кредиту - 0,1%, щомісячна комісія при погашенні кредиту - 0,1%.

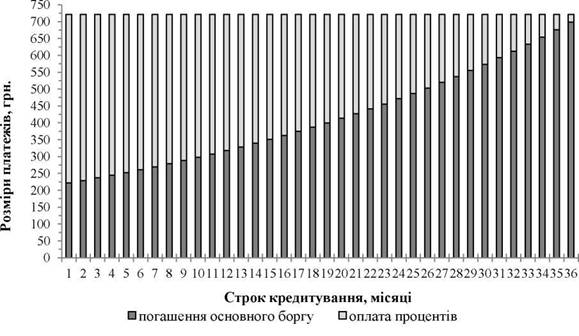

Результати розрахунків грошових потоків від реалізації кредитного продукту за ануїтетною та диференційованою схемами погашення боргу узагальнені в таблицях В.1 та В.2 додатку В та представлені в графічному вигляді на рисунках 3.4 та 3.5.

Рис. 3.3. Структурно-логічна схема оцінювання доцільності

впровадження нового кредитного продукту

Джерело: складено автором

Рис. 3.4. Грошові потоки за ануїтетною схемою погашення боргу

Джерело: розрахунки автора

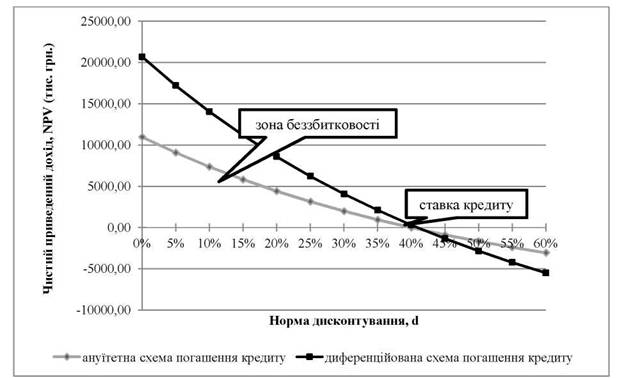

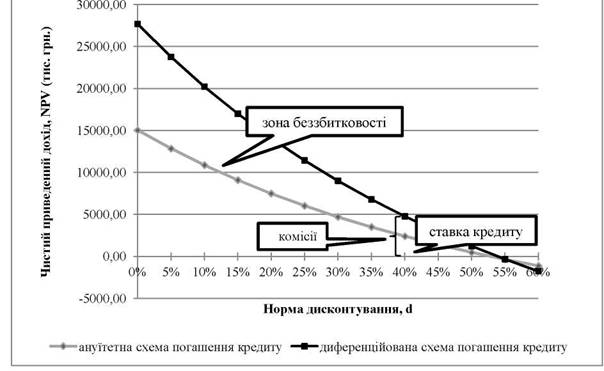

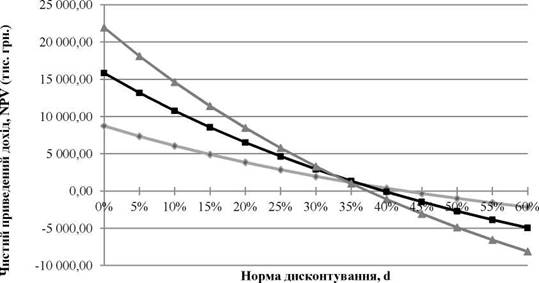

Підсумки обчислень чистого приведеного доходу від реалізації кредитного продукту залежно від вартості залучених ресурсів (норми дисконтування) для різних схем погашення боргу, без урахування комісійних платежів та з їх урахуванням наведено, відповідно, в таблицях В.3-В.6 додатку В та зображено на рисунках 3.6 та 3.7.

Як свідчать дані рисунків 3.6 та 3.7, наявність одноразової та щомісячних комісій суттєво підвищує доходність кредитного продукту. Так, запровадження одноразової комісії при отриманні кредиту та щомісячних комісій за обслуговування в розмірі 0,1% зміщує точку беззбитковості кредитного продукту з 40% до 50% для ануїтетної схеми погашення та до 55% для класичної схеми погашення кредиту.

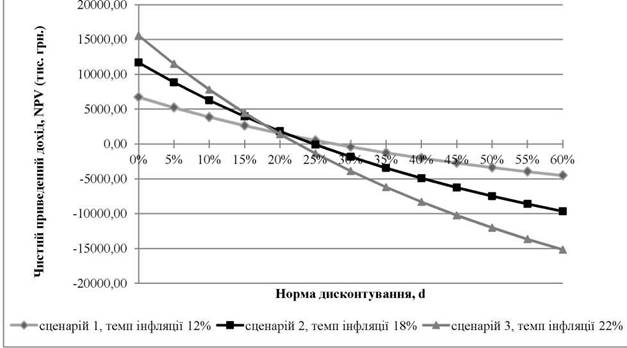

Вкрай негативно на обсяг чистого приведеного доходу кредитного продукту впливає інфляція, про що свідчать результати сценарного аналізу, представлені в таблицях В.7-В.12 додатку В, а також на рисунках 3.8 та 3.9. Зокрема, для ануїтетної схеми погашення боргу за сценарієм 1 (темп інфляції 12%) точка беззбитковості кредитного продукту перемістилася з 40% до 25%

Рис. 3.5. Грошові потоки за диференційованою схемою погашення боргу

Джерело: розрахунки автора

Рис. 3.6. Обсяги чистого приведеного доходу кредитного продукту залежно від вартості залучених ресурсів, без урахування комісійних платежів

Джерело: розрахунки автора

Рис. 3.7. Обсяги чистого приведеного доходу кредитного продукту залежно від вартості залучених ресурсів, з урахуванням комісійних платежів

Джерело: розрахунки автора

Рис. 3.8. Обсяги чистого приведеного доходу кредитного продукту залежно від темпів інфляції для ануїтетної схеми погашення боргу

Джерело: розрахунки автора

Рис. 3.9. Обсяги чистого приведеного доходу кредитного продукту залежно від темпів інфляції для ануїтетної схеми погашення боргу

Джерело: розрахунки автора

Застосування диференційованої схеми погашення боргу дозволяє применшити негативний вплив інфляції: за сценарієм 1 точка беззбитковості не змістилася - залишилася на рівні норми дисконтування 40%, за сценарієм 2 - зменшилася до 35%, за сценарієм 3 - до 30%. Негативні прогнози щодо темпів інфляції обумовили підвищений ризик кредитного продукту для ануїтетної схеми погашення боргу CV = 5,51 та дещо нижчий рівень ризику для диференційованої схеми CV = 1,14.

На останньому, сьомому, етапі менеджментом банку приймається рішення щодо випуску кредитного продукту на ринок та вибір каналів збуту.

У зв’язку з цим, мережа каналів, через які продаються роздрібні кредитні продукти, повинна відповідати ринковій різноманітності і постійно розширюватися. Необхідно, щоб банки забезпечували інтегровану взаємодію через усі канали: від відділень до онлайнових, мобільних і навіть соціальних мереж. Клієнти повинні мати можливість отримувати за будь-яким із

існуючих каналів допомогу чи консультацію щодо специфічного банківського продукту або сервісу.

Найбільш затребуваними дистанційними каналами на сьогодні є: інтернет-банкінг, SMS послуги, дистанційні телефонні продажі. У цьому випадку банку не потрібно витрачати кошти на побудову збутової інфраструктури: широкі мережі продажів вже розгорнуто компаніями- провайдерами, а обладнання для використання каналів доступу (мобільні телефони, програмні комплекси) придбає сам клієнт. Застосування технологій віддаленого банківського обслуговування дозволяє забезпечувати цілодобовий доступ до банківських продуктів, незалежно від місця розташування клієнта, підвищує швидкість і якість обслуговування при одночасному зниженні собівартості операцій, реалізацію комунікаційної функції, формує імідж банку, як високотехнологічної клієнтоорієнтованої фінансової організації.

Банк може вибудувати свою мережу продажів, підключившись до мережі фінансових сервісів, отримуючи можливість із мінімальними витратами розширити свою присутність на ринку.

В якості додаткових каналів слід розглядати можливості організації банком пунктів продажів роздрібних кредитів в торгових центрах і великих торгових залах. Це найбільш мобільні точки обслуговування, які можна розміщувати як в продовольчих, так і непродовольчих торгових центрах, а також на території автодилерів.

Враховуючи, що найбільш гостра конкурентна боротьба спостерігається у сфері безвідсоткового споживчого експрес-кредитування, що здійснювався банками в торговельних організаціях, деякі великі магазини, прагнучи залучити покупців, самостійно виплачують банкам відсотки за кредитами. Втрату частини прибутку торговельна мережа компенсує збільшенням обсягів продажів, що підвищує, у свою чергу, обсяги роздрібного кредитування банками. Співпраця з торговими мережами сприяє ефективному просуванню кредитних банківських продуктів, а участь мереж у

субсидуванні процентних ставок робить кредитні продукти більш доступними і привабливими для клієнтів.

Багато банків спільно з різними підприємствами сфери торгівлі і послуг пропонують різноманітні кобрендингові програми, що дозволяють власнику картки банку отримати певну знижку, розплачуючись кредитною карткою. Кобрендинговими програмами в даному випадку можуть бути угоди банків з авіакомпаніями, з мобільними операторами, автосалонами, торговими центрами тощо. Також банки активно пропонують карти в якості бонусу до інших банківських продуктів, наприклад при відкриті вкладів, у рамках зарплатних проектів.

Можлива передача частини функцій щодо залучення фізичних осіб на кредитне обслуговування банку корпоративним клієнтам (реалізація принципу мережевого маркетингу). У загальному вигляді корпоративну клієнтську базу банку можна розділити на дві групи: клієнти, які характеризуються розвиненою системою внутрішніх споживчих відносин (наприклад, виробничі підприємства, що володіють значною штатною чисельністю, але практично не генерують зовнішніх зв’язків з фізичними особами), і клієнти, які характеризуються розвиненою системою зовнішніх споживчих відносин (наприклад, торгові підприємства, що володіють мінімальної штатною чисельністю, але генерують широкі зовнішні зв’язки з фізичними особами).

Практика роботи провідних зарубіжних банків показує, що найбільш ефективним способом залучення клієнтів, підвищення їх лояльності і збільшення обсягу продажів роздрібних кредитних продуктів є реалізація концепції channel mix,тобто використання традиційних і віддалених каналів доступу в їх нерозривній єдності. При цьому повинні забезпечуватися зручність, оперативність, безпека, вигідність використання цих каналів і можливість для клієнта на свій розсуд переміщатися між ними в єдиному комунікаційному середовищі. Банком обирається оптимальне співвідношення персоніфікованого обслуговування з залученням офісних

співробітників та дистанційних сервісів.

З розвитком комп’ютерних технологій сервіси каналів віддаленого доступу стають все більш мультиканальними - клієнт обирає найбільш зручний на певний момент часу канал комунікації або обслуговування. Удосконалити управління багатоканальними мережами продажів банківських продуктів можна шляхом включення до клієнтської бази даних інформації про те, який канал отримання банківських повідомлень, і яку форму відносин з банком воліє продовжувати клієнт.

Вважаємо за необхідне стимулювати споживачів до придбання роздрібних кредитних продуктів, а також зацікавлювати працівників банку до максимального обсягу реалізації послуг клієнтам. Пропонуємо банкам використовувати такі способи стимулювання покупців, як надання клієнту права протягом певного часу користуватися банківськими послугами безкоштовно або зі знижкою, поєднання платних і безкоштовних послуг, пільгове надання небанківських продуктів, підтримання особистих контактів зі споживачами послуг, системи зв’язків з громадськістю, а також рекламувати послуги банку.

Застосування банками запропонованих наукових засад конструювання роздрібних кредитних продуктів сприятиме розширенню їхнього асортименту та розвитку каналів продажів, що дозволить банкам розширити спектр послуг, які надаються клієнтам, завдяки впливу технологічних змін та підвищення рівня фінансової грамотності клієнтів. Зазначене дасть змогу підвищити прибутковість роздрібного кредитування, скоротити витрати та підтримувати лояльність клієнтів, полегшить управління кредитними ризиками, стимулюватиме розвиток дистанційного банківського бізнесу, що, у свою чергу, вирішить питання оптимізації кадрової політики банківських установ.

3.2.

Еще по теме Клієнтоорієнтований підхід до конструювання роздрібних кредитних продуктів:

- Менеджмент кредитного ризику банку у роздрібному кредитуванні

- Кредитний ризик як ключовий ризик роздрібного банківського кредитування

- 2.2 Діагностика ефективності роздрібного банківського кредитування

- Тема 6 Комунікації банківських продуктів.

- Економічний зміст та особливості роздрібного банківського кредитування

- Формування оптимальної структури портфеля роздрібних кредитів банку

- 8. Кругообіг ресурсів, продуктів і доходів.

- Формалізація механізму роздрібного банківського кредитування

- Кругооборот ресурсів і продуктів

- Сучасний стан та тенденції розвитку роздрібного банківського кредитування в Україні

- Поведінковии підхід.

- Дохідний підхід до оцінки вартості підприємства

- 3.1. Інформаційна логістизація ринку туристичних продуктів з використанням інноваційних сервісів